Контрольная работа по эконометрике

Урфу, специальность финансы и кредит, 3 курс

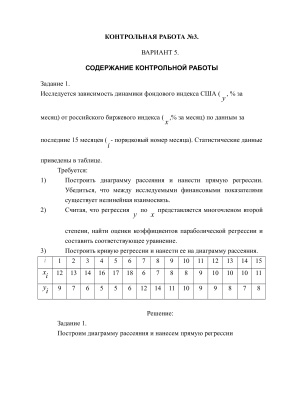

оценка уравнения параболической, логарифмической регрессии, построение диаграмм рассеяния и кривой регрессии, оценка параметров линейного тренда методом наименьших квадратов (МНК).

Урфу, специальность финансы и кредит, 3 курс

оценка уравнения параболической, логарифмической регрессии, построение диаграмм рассеяния и кривой регрессии, оценка параметров линейного тренда методом наименьших квадратов (МНК).