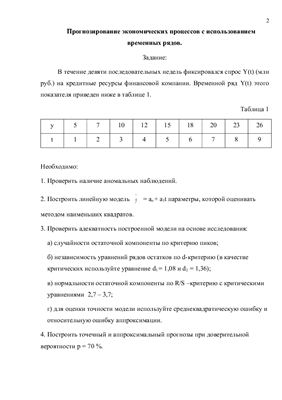

Проверка наличия аномальных наблюдений.

Построение линейной модели.

Проверка адекватности линейной модели на основе исследования:

а) случайности остаточной компоненты по критерию пиков поворотных точек.

б) независимости уравнения ряда остатка по d-критерию.

в) нормальности распределения остаточной компоненты по -критерию с критическими уровнями 2,7 – 3,7.

г) средней относительной ошибки аппроксимации.

Построить точечный интервальный прогноз на два шага вперед (доверительной вероятности р = 70%) .

графическое изображение результатов моделирования и прогнозирования.

ВЗФЭИ 2011, специальность бухучет, анализ и аудит, вариант 5, 7 стр.

Построение линейной модели.

Проверка адекватности линейной модели на основе исследования:

а) случайности остаточной компоненты по критерию пиков поворотных точек.

б) независимости уравнения ряда остатка по d-критерию.

в) нормальности распределения остаточной компоненты по -критерию с критическими уровнями 2,7 – 3,7.

г) средней относительной ошибки аппроксимации.

Построить точечный интервальный прогноз на два шага вперед (доверительной вероятности р = 70%) .

графическое изображение результатов моделирования и прогнозирования.

ВЗФЭИ 2011, специальность бухучет, анализ и аудит, вариант 5, 7 стр.