Брыкова Н.В. Налоги и налогообложение. Практикум

Подождите немного. Документ загружается.

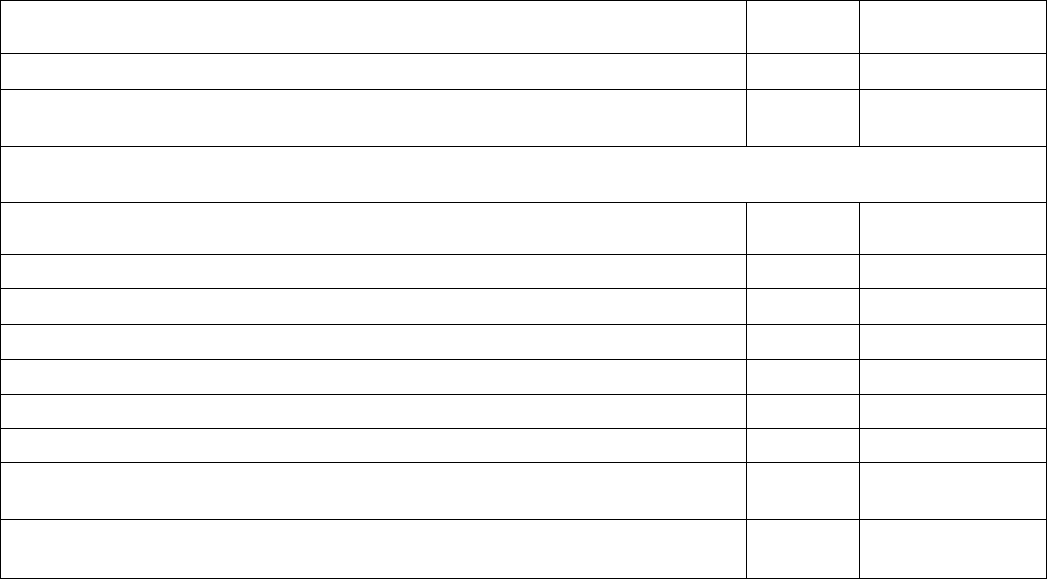

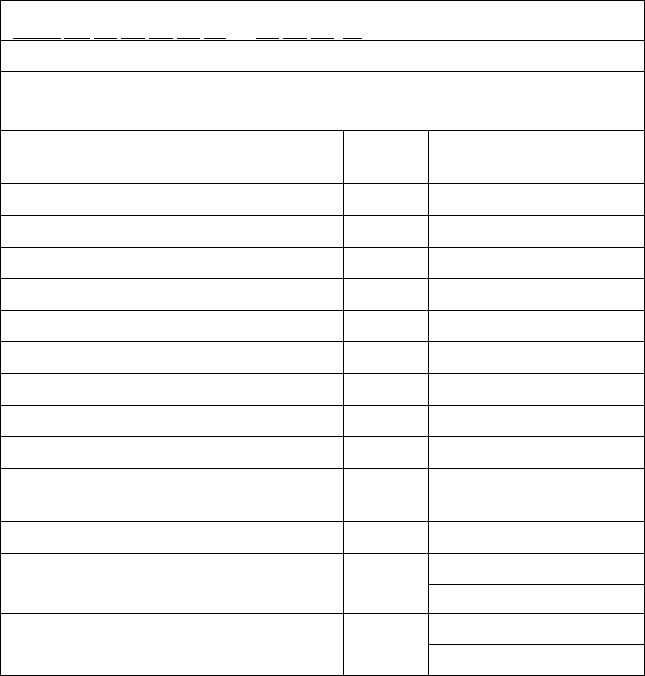

Окончание формы 3.1

Показатели

Код строки

Значение

показателей

Среднегодовая стоимость имущества за отчетный период

140

В том числе среднегодовая стоимость не облагаемого налогом имущества за отчет-

ный период

150

Расчет суммы налога (авансового платежа по налогу)

(руб.)

Показатели

Код строки

Значение

показателей

Налоговая база

160

Код налоговой льготы (установленной в виде понижения налоговой ставки)

170

Налоговая ставка (%)

180

Сумма налога за налоговый период

190

Сумма авансового платежа

200

Сумма авансовых платежей, исчисленная за предыдущие отчетные периоды

210

Код налоговой льготы (в виде уменьшения суммы налога, подлежащей уплате в

бюджет)

220

Сумма налоговой льготы (льготы по авансовому платежу), уменьшающей сумму

налога, подлежащую уплате в бюджет

230

Форма 3.1. Налоговая декларация по налогу на имущество организаций

а) кадастровый;

б) декларационный;

в) у источника выплаты.

4. К объектам облагаемого недвижимого имущества относятся:

а) земельные участки;

б) автомобильные дороги;

в) здания.

5. При расчете налога на имущество основные средства оцени-

ваются:

а) по рыночной стоимости;

б) остаточной стоимости;

в) первоначальной стоимости.

6. На 01.01 остаточная стоимость имущества составила

300000 руб., на 01.02 — 280000 руб., на 01.03 — 320000 руб., на

01.04 — 300 000 руб. Среднегодовая стоимость имущества равна:

а) 100000 руб.;

б) 300000 руб.;

в) 400 000 руб.

7. Московское предприятие имеет в собственности здание на

территории Московской области и выплачивает налог на имуще-

ство в отношении этого здания:

а) в бюджет Москвы;

б) в бюджет Московской области;

в) частично в оба бюджета.

8. При отсутствии объектов обложения налогом на имущество

предприятие:

а) освобождается от сдачи налоговой декларации;

б) обязано сдавать декларацию по налогу на имущество;

в) сдает только титульный лист декларации.

9. Региональные власти могут устанавливать дифференцирован-

ные ставки налога на имущество:

а) для отдельных категорий налогоплательщиков;

б) отдельных объектов налогообложения;

в) налогоплательщиков и объектов.

10. Налог на имущество зачисляется:

а) в федеральный и региональный бюджеты;

б) только в региональный бюджет;

в) региональный и местные бюджеты.

3.1.3. Криптограмма

Отгадайте слова, записанные по горизонтали.

1. Старинное название налога. 2. Денежная единица. 3. Вид нало-

гового сбора на Руси. 4. Вид дохода. 5. Осуществление надзора. 6. Один

из экономических принципов построения налоговой системы.

7. Система финансовых показателей деятельности организации.

91

1

ь

2

ь

3

ь

4

ь

5

ь

6

ь

7

ь

3.2. ТРАНСПОРТНЫЙ НАЛОГ

Нормативные документы. Налоговый кодекс Российской Феде-

рации, гл. 28, «Методические рекомендации по применению п£ 28

«Транспортный налог» Налогового кодекса Российской Феде-

рации», утвержденные приказом МНС России от 09.04.2003

№ БГ-3-21/177, законы субъектов Российской Федерации, закон

г. Москвы «О транспортном налоге» от 23.10.2002 № 48.

Вид налога. Транспортный налог является региональным пря-

мым налогом.

Субъекты налога. Налогоплательщиками признаются юриди-

ческие и физические лица, на которых в соответствии с законо-

дательством РФ зарегистрированы транспортные средства, при-

знаваемые объектом налогообложения (ст. 357 НК РФ).

Объект налога. Объектом налогообложения признаются транс-

портные средства, зарегистрированные в установленном порядке

в соответствии с законодательством РФ (ст. 358 НК РФ).

Налоговая база. Налоговая база для обложения транспортным

налогом определяется следующим образом (ст. 359 НК РФ):

а) в отношении транспортных средств, имеющих двигатель, —

как мощность двигателя в лошадиных силах (л. с);

б) в отношении транспортных средств с реактивным двигате-

лем — как тяга реактивного двигателя в килограммах силы тяги;

в) в отношении водных несамоходных (буксируемых) транспорт-

ных средств — как валовая вместимость в регистровых тоннах;

г) в отношении прочих водных и воздушных транспортных

средств — как единица транспортного средства.

Ставки налога. Для обложения транспортным налогом базовые

налоговые ставки устанавливаются Налоговым кодексом Россий-

ской Федерации (табл. 3.1).

92

Таблица 3.1

Наименование объекта

Налоговая

ставка, руб.

Ставка

в г. Москве,

руб.

Автомобили легковые с мощностью двигателя

(с каждой л. с):

1) до 100 л. с. включительно от 70 л. с.

5

—

до 100 л. с. (в г. Москве)

—

5

2) от 100 л. с. до 150 л. с. включительно

7 15

3) от 150 л. с. до 200 л. с. включительно

10

20

4) от 200 л. с. до 250 л. с. включительно

15

25

5) свыше 250 л. с.

30

35

Мотоциклы и мотороллеры с мощностью

двигателя (с каждой л. с):

1) до 20 л. с. включительно

2 3

2) от 20 л. с. до 35 л. с. включительно

4 6

3) свыше 35 л. с.

10

20

Автобусы с мощностью двигателя (с каждой л. с):

1) до ПО л. с. включительно

0 6

2) от ПО л. с. до 200 л. с. включительно

10

10

3) свыше 200 л. с.

20

20

Грузовые автомобили с мощностью двигателя

(с каждой л. с):

jl) до 100 л. с. включительно

5 6

2) от 100 л. с. до 150 л. с. включительно

8

10

3) от 150 л. с. до 200 л. с. включительно

10

15

4) от 200 л. с. до 250 л. с. включительно

13

20

5) свыше 250 л. с.

17

25

Другие самоходные транспортные средства,

5

6

машины и механизмы на пневматическом и

Гусеничном ходу (с каждой л. с.)

Снегоходы, мотосани с мощностью двигателя

Кс каждой л. с.):

!) до 50 л. с. включительно

5 10

2) свыше 50 л. с.

10 20

Катера, моторные лодки и другие водные

Транспортные средства с мощностью двигателя

(с каждой л. с):

1) до 100 л. с. включительно

10 20

2) свыше 100 л. с.

20

30

Яхты и другие парусно-моторные суда с

мощностью двигателя (с каждой л. с):

1) до 100 л. с. включительно

20 35

2) свыше 100 л. с.

40

60

93

Окончание табл. 3.1

Наименование объекта

Налоговая

ставка, руб.

Ставка

в г. Москве,

руб.

Гидроциклы с мощностью двигателя (с каждой

л. с):

1) до 100 л. с. включительно

2) свыше 100 л. с.

25

50

35

60

Несамоходные (буксируемые) суда, для которых

определяется валовая вместимость (с каждой

регистровой тонны валовой вместимости)

20 20

Самолеты, имеющие реактивные двигатели (с каж-

дого килограмма силы тяги)

20 20

Самолеты, вертолеты и иные воздушные суда,

имеющие двигатели (с каждой л. с.)

25

25

Другие водные и воздушные транспортные

средства, не имеющие двигателей (с единицы

транспортного средства)

200 200

Указанные ставки могут быть увеличены (уменьшены) закона-

ми субъектов РФ, но не более чем в пять раз (ст. 361 НК РФ).

Допускается также установление дифференцированных налоговых

ставок в отношении различных категорий транспортных средств,

а также с учетом срока полезного использования транспортных

средств (ст. 361 НК РФ).

Налоговый период. Налоговым периодом для транспортного

налога признается календарный год (ст. 360 НК РФ).

Налоговые льготы. В качестве налоговых льгот для обложения

транспортным налогом применяется освобождение от налогооб-

ложения следующих объектов транспортных средств, в частности

(ст.

358 НК

РФ):

а) весельные и моторные лодки с мощностью двигателя менее

5

л.

с;

б) специальные автомобили, оборудованные для инвалидов;

в) промысловые морские и речные суда;

г) тракторы, самоходные комбайны всех марок, зарегистриро-

ванные на сельхозпроизводителей;

д) транспортные средства, находящиеся в розыске;

е) самолеты и вертолеты санитарной и медицинской службы

и т.д.

Порядок и сроки уплаты налога. Налог уплачивают по месту

нахождения транспортных средств в следующем порядке (ст. 363

НК РФ):

94

а) налогоплательщики — юридические лица рассчитывают

транспортный налог самостоятельно в зависимости от количества

транспортных средств и перечисляют его в сроки, установленные

законами субъектов РФ (в г. Москве — не позднее 20 января года,

следующего за истекшим налоговым периодом);

б) налогоплательщики — физические лица уплачивают налог

на основании налогового уведомления о его сумме, подлежащей

уплате не позднее 30 дней с момента получения уведомления,

которое должно быть получено не позднее 1 июня текущего года.

В случаях, когда транспортное средство зарегистрировано или

снято с учета в течение года, сумма налога рассчитывается, исхо-

дя из полного количества месяцев использования транспортного

"средства за год. При этом месяц регистрации или снятия с учета

принимается за полный месяц.

3.2.1. Практические задания

1. В технической документации на транспортное средство мощ-

ность двигателя автотранспорта может быть указана в метриче-

ских единицах мощности — киловаттах (1 кВт = 1,35962 л. с). Опре-

делите мощность двигателя легкового автомобиля в лошадиных

силах, если мощность двигателя равна 170 кВт.

2. Строительный трест имеет на балансе автотранспорт в коли-

честве трех грузовых автомобилей с мощностью двигателя 170 л. с.

in легковой автомобиль с мощностью двигателя 75 л. с. В марте один

^грузовой автомобиль был снят с учета после аварии как не подле-

жащий восстановлению, в октябре был приобретен и зарегистриро-

ван еще один легковой автомобиль с мощностью двигателя 120 л. с.

Определите

сумму

транспортного налога

за

текущий

год.

3. На балансе предприятия находится пять автомобилей ВАЗ-

U109 с мощностью двигателя 77 л. с. Определите сумму транспорт-

ного

налога

за год и

заполните налоговую декларацию

по

транс-

портному налогу (форма 3.2).

3.2.2. Тест

Выберите правильный ответ.

1. Источником выплаты транспортного налога юридическими

яйцами является:

а) выручка от реализации продукции;

б) себестоимость готовой продукции;

в) прибыль до налогообложения.

2. Транспортный налог имеет ставки:

а) пропорциональные;

б) твердые;

95

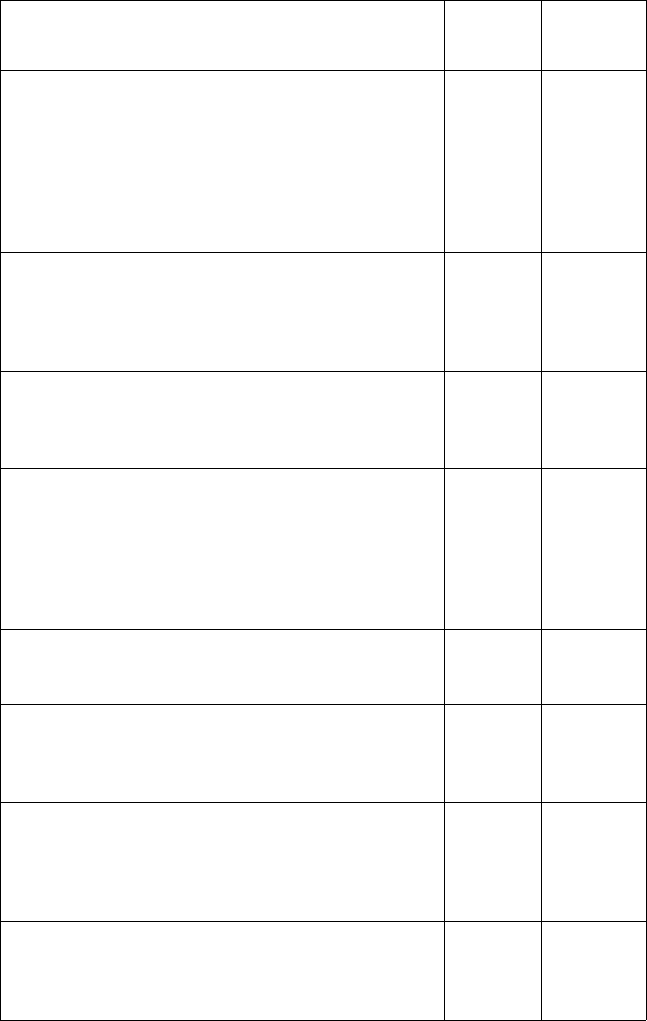

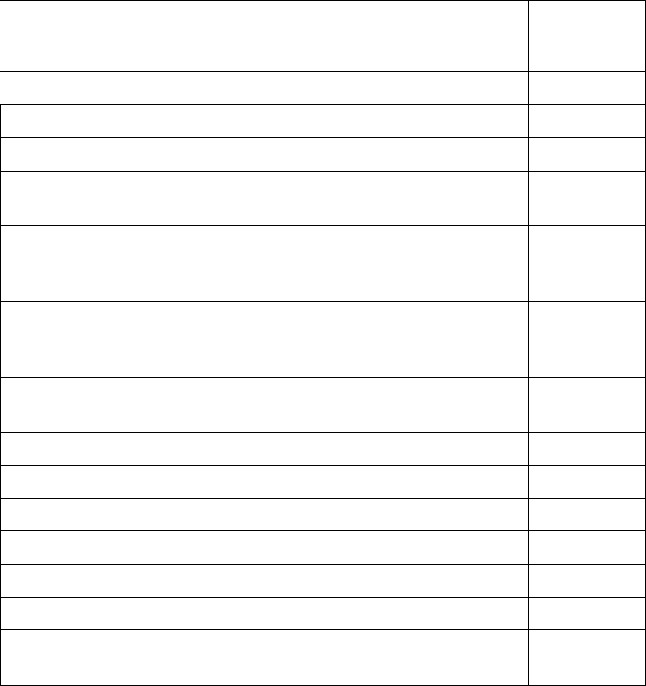

инн

Форма по КПД 1152004

' ' ' ' ' ' '—1 ' ' 1 '—' Рячпал 00002

КПП Стр.

Раздел 2. Расчет налоговой базы и суммы налога

по транспортному средству

Показатели

Код

строки

Значение показателей

Вид транспортного средства

010

Код вида транспортного средства

020

Идентификационный номер

030

Регистрационный знак

040

Налоговая база

050

Код единицы измерения (по ОКЕИ)

060

Код (по пункту 2 статьи 358 Кодекса)

070

Код налоговой льготы

080

Срок использования (полных лет)

090

Количество полных месяцев

владения

100

Коэффициент

ПО

Ставка налога

120

в рублях

Ставка налога

120

Исчисленная сумма налога

130

в рублях

Исчисленная сумма налога

130

Форма 3.2. Налоговая декларация по транспортному налогу

в) регрессивные.

3. Способом уплаты транспортного налога является:

а) кадастровый;

б) декларационный;

в) у источника выплаты.

4. Автомобиль находится в угоне с ноября текущего года, что

подтверждено уполномоченными органами. Сумма транспортного

налога считается:

а) исходя из полных 10 мес;

б) полных 11 мес;

в) полных 12 мес.

5. Данные для исчисления транспортного налога берут:

а) из свидетельства о регистрации Госавтоинспекции;

б) технической документации на автотранспорт;

96

в) сведений, заявленных налогоплательщиком.

6. Транспортный налог за год платят, исходя из состояния данных:

а) на 31 декабря истекшего года;

б) 1 февраля текущего года;

в) 1 июня текущего года.

7. Транспортный налог с автомобиля, который испорчен и в те-

чение года не использовался:

а) взиматься не будет;

б) будет взиматься по льготным условиям;

в) будет взиматься по полной ставке.

8. Гражданин получил уведомление об уплате транспортного на-

лога 15 ноября текущего года, заплатить налог он обязан в срок:

а) до 30 ноября;

б) 15 декабря;

в) 31 декабря.

9. Гражданин передал зарегистрированный на него автомобиль

по доверенности другому лицу. Плательщиком транспортного нало-

га будет являться:

а) владелец автомобиля;

б) гражданин, указанный в доверенности;

в) оба.

10. Транспортный налог выплачивается физическим лицом:

а) по месту регистрации транспортного средства;

б) по месту жительства собственника транспорта;

в) в Межрайонные централизованные налоговые органы.

3.2.3. Криптограмма

Отгадайте слова, записанные по горизонтали.

1. Вид налога. 2. Предмет реализации в торговле. 3. Вид валюты.

4. Должник. 5. Участник акционерного общества. 6. Профессия, поль-

зующаяся спросом. 7. Лицо, владеющее и обеспечивающее информа-

цией.

97

3.3. ЗЕМЕЛЬНЫЙ НАЛОГ

Нормативные документы. Налоговый кодекс Российской Феде-

рации, гл. 31, Федеральный закон «Земельный кодекс Россий-

ской Федерации» от 25.10.2001 № 136-ФЗ, нормативные право-

вые акты представительных муниципальных органов.

Вид налога. Земельный налог является местным прямым налогом.

Субъекты налога. Налогоплательщиками земельного налога

признаются организации и физические лица, обладающие земель-

ными участками на праве собственности, постоянного пользова-

ния или пожизненного наследуемого владения (ст. 378 НК РФ).

Объект налога. Объектами налогообложения земельным нало-

гом признаются земельные участки, предоставленные организа-

циям и физическим лицам в собственность, владение или пользо-

вание (ст. 389 НК РФ). Основанием для взимания налога является

документ, удостоверяющий право собственности, владения или

пользования земельным участком.

Налоговая база. Налоговой базой признается кадастровая стои-

мость земельных участков, которая определяется в соответствии

с земельным законодательством РФ (ст. 390 НК РФ).

Ставки налога. Ставки земельного налога зависят от назначения

земельных участков и устанавливаются в следующих размерах от

кадастровой стоимости:

1) 0,3 % в отношении земельных участков:

• отнесенных к землям сельскохозяйственного назначения или

к землям в составе зон сельскохозяйственного использования в посе-

лениях и используемых для сельскохозяйственного производства;

• занятых жилищным фондом и объектами инженерной инф-

раструктуры жилищно-коммунального комплекса (за исключени-

ем доли в праве на земельный участок, приходящейся на объект,

не относящийся к жилищному фонду и к объектам инженерной

инфраструктуры жилищно-коммунального комплекса) или пре-

доставленных для жилищного строительства;

• предоставленных для личного подсобного хозяйства, садо-

водства, огородничества или животноводства;

2) 1,5% в отношении прочих земель.

Ставки налога могут быть дифференцированы в зависимости

от категорий земель или разрешенного использования в соответ-

ствии с нормативными актами представительных муниципальных

органов (ст. 394 НК РФ).

Кадастровая стоимость земельных участков устанавливается на

всей территории Российской Федерации независимо от форм соб-

ственности на землю, целевого назначения и разрешенного ис-

пользования земельных участков. В частности, в г. Москве в ре-

зультате территориально-экономического зонирования установ-

лены более 1500 кадастровых кварталов (зон). Примерная кадаст-

98

ювая стоимость земельных участков в соответствии с функцио-

[альным назначением земель (Постановление правительства Мос-

ззы «О результатах кадастровой оценки земель г. Москвы» от

13.06.2003 № 417-ПП) для одного из кадастровых кварталов (зон)

: Москвы приведена в табл. 3.2.

Кроме указанных ставок земельного налога в случаях, если земель-

ное участки предоставляются в аренду, с арендаторов взимается

1рендная плата за землю, в качестве базовой основы для уста-

ювления которой используется кадастровая стоимость земли.

Налоговый период. Налоговым периодом для земельного нало-

•а признается календарный год. Отчетными периодами для нало-

юплательщиков — юридических лиц и индивидуальных предпри-

•шмателей являются I квартал, полугодие и 9 мес календарного

хвда (ст. 393 НК РФ).

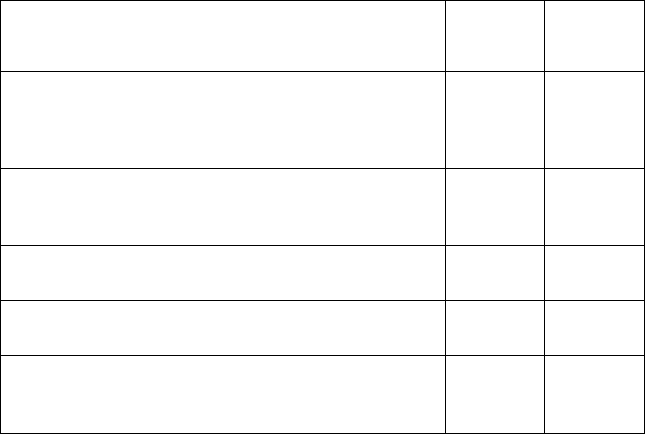

Таблица 3.2

Вид земель

Кадастровая

стоимость,

руб./м

2

Земли под жилыми домами многоэтажной застройки

17055

Земли под домами индивидуальной застройки

8874

Земли гаражей и автостоянок

10630

Земли под объектами торговли, общественного питания,

бытового обслуживания

37 789

Земли под объектами организаций образования,

здравоохранения, социального обеспечения,

физкультуры, спорта, культуры, искусства

10925

Земли предприятий, организаций, учреждений креди-

тования, страхования, а также административно-управ-

ленческих объектов

28 596

Земли под промышленными объектами, объектами

транспорта и связи, а также коммунального хозяйства

8724

Земли под военными объектами

7911

Земли дачных и садоводческих объединений граждан

3330

Земли под объектами оздоровительного назначения

3335

Земли сельскохозяйственного использования

1652

Земли лесного фонда

2907

Земли под обособленными водными объектами

2934

Земли улично-дорожной сети, земли резерва и прочих

поселений

5033

99