Дипломный проект - Управление финансовыми результатами деятельности предприятия (на примере ООО Компания Энерго-Аудит)

Подождите немного. Документ загружается.

Формирование бухгалтерской прибыли (убытка) представлено на рисунке

1.1, который отражает содержание формы бухгалтерской отчетности № 2

«Отчет о прибылях и убытках».

Убытки по результатам деятельности, как констатирует Л.Н. Чечевицына,

высвечивают ошибки, просчеты в направлениях использования средств, ставят

хозяйствующий субъект в критическое финансовое положение, fне

исключающее банкротство.

По прибыли Л.Н. Чечевицына отмечает, что прибыль отражает

положительный финансовый результат. Стремление к получению прибыли

ориентирует товаропроизводителей на увеличение объема производства

продукции (работ, услуг), снижение затрат. Прибыль сигнализирует, где можно

добиться наибольшего прироста стоимости, создает стимул для инвестирования

в эти сферы деятельности. Прибыль является основной формой чистого дохода

(наряду с акцизами и НДС). Она отражает экономический эффект, полученный

в результате деятельности субъекта хозяйствования. Рост прибыли создает

финансовую базу для самофинансирования, расширенного воспроизводства,

решения проблем социального и материального характера трудового кол-

лектива. За счет прибыли выполняются внешние финансовые обязательства

перед бюджетом, банками, внебюджетными фондами и другими

организациями. Она характеризует степень деловой активности и финансового

благополучия. По прибыли определяют уровень отдачи авансированных

средств в доходность вложений и активовd [37, с. 322].

В свою очередь Г.В. Савицкая подчеркивает: «прибыль - это часть

чистого дохода, который непосредственно получают субъекты хозяйствования

после реализации продукции». Она выделяет такие показатели, как балансовая

(совокупная) прибыль, налогооблагаемая прибыль и чистая прибыль.

«Балансовая прибыль включает в себя финансовые результаты от реализации

продукции, работ и услуг, от прочей реализации, доходы и расходы от

внереализационных операций». «Налогооблагаемая прибыль - это разность

между балансовой прибылью и суммой прибыли, облагаемой налогом на доход,

11

а также суммы льгот по налогу на прибыль». «Чистая прибыль — это та

прибыль, которая остается в распоряжении предприятия после уплаты всех

налогов, экономических санкций и отчислений в благотворительные фонды»

[35, с. 388]

.

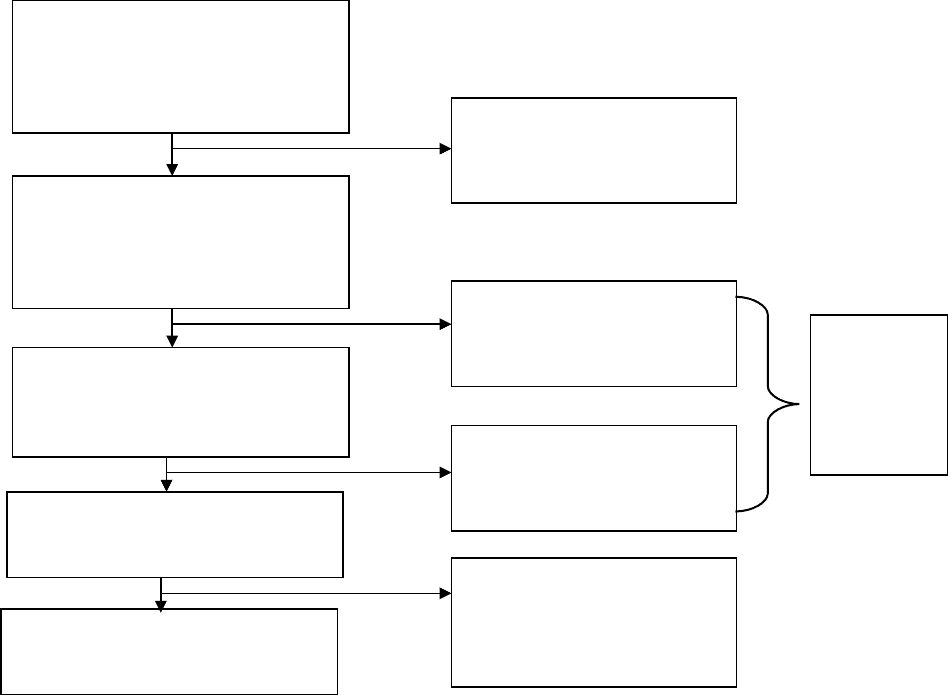

Рисунок 1.2 - Схема формирования различных видов операционной

прибыли предприятия

Анализируя финансовые механизмы управления формированием

операционной прибыли, И.А. Бланк характеризует балансовую (совокупную)

прибыль как «один из важнейших результатов финансовой деятельности

предприятия». Это сумма следующих видов прибыли предприятия: прибыли от

реализации продукции (или операционной прибыли), прибыли от реализации

имущества и прибыли от внереализационных операций при главной роли

операционной прибыли, доля которой в настоящее время составляет примерно

«90-95% b обшей суммы прибыли» [14, с. 473].

12

Валовой доход

от реализации продукции

(валовой операционный

доход)

Чистый доход

от реализации продукции

(чистый операционный

доход)

Маржинальная

операционная прибыль

(маржинальный доход)

Валовая операционная

прибыль

Чистая операционная

прибыль

НДС, акцизный сбор и

другие налоги,

входящие в цену

продукции

Постоянные

операционные издержки

(текущие

затраты)

Переменные

операционные издержки

(текущие затраты)

Налог на прибыль и

другие обязательные

платежи за счет

прибыли

Совокупн

ые

операцио

нные

издержки

Схематически механизм формирования различных видов операционной

прибыли представлен на рисунок 1.2.

Из приведенной схемы Д. В. Лысенко видно, что в процессе осу-

ществления операционной деятельности формируется три вида операционной

прибыли [14, с. 475]:

1) маржинальная операционная прибыль. Ее расчет осуществляется по

следующим формулам:g

МП

о

= ВД

о

- НДС - И

пост

; (1)

МП

о

= ЧД

о

- И

пост

. (2)

где МП

о

— сумма маржинальной операционной прибыли в рассматриваемом

периоде;

ВД

о

— сумма валового операционного дохода в рассматриваемом периоде;

ЧД

о

— сумма чистого операционного дохода в рассматриваемом периоде; И

пост

— сумма постоянных операционных издержек;

НДС — сумма налога на добавленную стоимость и других

налоговых платежей, входящих в цену продукции;

2) валовая операционная прибыль. Ее расчет осуществляется по

следующим формулам:j

ВП

о

= ВД

о

- НДС - И

о

, (3)

ВП

о

= ЧД

о

- И

о

, (4)

ВП

о

= МП

о

- И

пер

, (5)

Где ВП

о

— сумма валовой операционной прибыли в рассматриваемом периоде;

ВД

о

— сумма валового операционного дохода в рассматриваемом периоде;

ЧД

о

— сумма чистого операционного дохода в рассматриваемом периоде; МП

о

— сумма маржинальной операционной прибыли;

И

о

— совокупная сумма операционных издержек;t

И

пер

— сумма переменных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей,

входящих в цену продукции.

13

3) чистая операционная прибыль. Ее расчет осуществляется по

следующим формулам:

ЧП

о

= ВД

о

- НДС - НП - И

о

; (6)

ЧП

о

= ЧД

о

- И

о

- НП; (7)

ЧП

о

= МП - И

пер

- НП; (8)

ЧП

о

= ВП

о

- НП, (9)

где ЧП

о

— сумма чистой операционной прибыли в рассматриваемом периоде;

ВД

о

— сумма валового операционного дохода в рассматриваемом периоде;

ЧД

о

— сумма чистого операционного дохода в рассматриваемом периоде;

МП

о

— сумма маржинальной операционной прибыли;z

ВП

о

— сумма валовой операционной прибыли;

И

о

— совокупная сумма операционных издержек;

И

пер

— сумма переменных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей,

входящих в цену продукции;

НП — сумма налога на прибыль и других обязательных платежей за счет

прибыли.

Проводить анализ прибыли и рентабельности продукции (работ, услуг)

А.Д. Шеремет предлагает в следующей последовательности [36, с. 206-217]:

1. Формируется ряд o показателей, в которых проявляются фи-

нансовые результаты организации». При этом выделяются такие показатели,

как валовая прибыль, прибыль (убыток) от продаж» прибыль (убыток от

продаж и прочей деятельности, прибыль (убыток) до налогообложения (общая

бухгалтерская прибыль), прибыль (убыток) от обычной деятельности, чистая

прибыль (нераспределенная прибыль (убыток) отчетного периода).

2. Анализ на предварительном этапе проводится как по абсолютным

показателям прибыли, так и по ее относительным показателям, например, по

отношению прибыли к выручке от продажи — по рентабельности продаж.

14

3. Углубленный анализ осуществляется путем исследования влияния на

величину прибыли и рентабельность продаж различных факторов, которые

подразделяются на группу внешних и группу внутренних факторов.

4. Затем анализируется влияние инфляции на финансовые результаты от

продаж продукции.

5. Изучается качество прибыли — обобщенная характеристика структуры

источников формирования прибыли.

6. Проводится анализ рентабельности активов предприятия.

7. Осуществляется маржинальный анализ прибыли.

Н.П. Любушин o подчеркивает, что определенный смысл для

предпринимателя имеет факторный анализ прибыли (убытка) от продаж. В

процессе факторного анализа появляется возможность количественно оценить

влияние конкретных управленческих решений на конечные финансовые

результаты [29, c. 258].

И действительно, особое внимание в процессе анализа и динамики

финансовых результатов следует обратить на наиболее значимую и

существенную статью их формирования – прибыль (убыток) от продаж

товаров, продукции, выполненных работ и оказанных услуг как важнейшую

составляющую экономической и балансовой (чистой) прибыли, и зачастую по

своему объему превышающую ее.

Ефимова О.В. подчеркивает, что ключевой задачей анализа финансовых

результатов является «выделение в составе доходов организации стабильно

получаемых доходов для прогнозирования финансовых результатов». Она

отмечает необходимость внешнего и внутреннего анализа финансовых

результатов [21, с. 317].f

Внешний анализ проводится в два этапа: на первом - с помощью

изучения комментариев и пояснительной записки к годовой отчетности

складывается представление о принципах формирования доходов и расходов на

предприятии; на втором — изучается отчет предприятия о прибылях и убытках.

15

Внешний анализ могут осуществлять аудиторские фирмы, банки,

налоговые органы, страховые компании, причем у каждого субъекта внешнего

анализа могут быть индивидуальные цели.

Внутренний анализ финансовых результатов состоит из трех этапов:

1) изучается влияние действующих на предприятии учетных принципов в

части оценки статей активов, доходов и расходов, изменений учетной

политики;

2) раскрываются причины изменения конечного финансового результата,

выявляются стабильные и случайные факторы, повлекшие эти изменения;

3) проводится углубленный анализ финансовых результатов с привлече-

нием данных управленческого учета о доходах и расходах в разрезе центров

ответственности. При этом оценивается качество полученного финансового

результата, прогнозируются будущие результаты, анализируется доходность

(рентабельность) деятельности предприятия.

Внутренний анализ проводится менеджерами предприятия или его

собственниками с использованием всей совокупности имеющихся

информативных показателей (включая данные управленческого учета).

Результаты такого анализа, как правило, представляют коммерческую тайну

предприятия.

По периоду проведения анализа прибыли подразделяется на

предварительный, текущий и последующий.

Предварительный анализ связан с изучением условий формирования

прибыли, ее распределения или предстоящего использования. Как правило,

речь идет о предварительном расчете ожидаемой прибыли по коммерческим

сделкам, финансовым и инвестиционным операциям, планируемых

предприятием в будущем.f

Текущий (или операционный) анализ o проводится в процессе

осуществления хозяйственной деятельности предприятия с целью оперативного

воздействия на формирование или использование прибыли.

16

Последующий (или ретроспективный) анализ прибыли осуществляется

обычно за отчетный период (квартал, год) и позволяет полнее

проанализировать результаты формирования и использования прибыли

предприятия в сравнении с предварительным и текущим ее анализом, так как

основан на результатах финансовой отчетности.

По объектам анализа выделяют анализ формирования и анализ

распределения и использования прибыли. Анализ формирования прибыли

проводится в разрезе основных сфер деятельности предприятия –

операционной, инвестиционной, финансовой. Он является основной формой

анализа для выделения резервов повышения уровня прибыли предприятия.

Анализ распределения и использования прибыли проводится по

основным направлениям использования и призван выявить уровень

потребления прибыли o собственниками и работниками организации, общий

уровень ее капитализации.

По масштабам выделяют анализ прибыли по предприятию в целом, по

его структурным подразделениям и по отдельным операциям. Первый

исследует формирование, распределение и использование прибыли на

предприятии без выделения отдельных его структурных подразделений; анализ

прибыли по отдельным структурным подразделениям. Предметом анализа

прибыли по отдельным операциям, осуществляемым предприятием, может

быть прибыль по отдельным коммерческим сделкам предприятия; отдельным

операциям. Связанным с краткосрочными или долгосрочными финансовыми

вложениями; отдельным завершенным проектам и др. [27, с. 230].r

По мнению, Л. С. Васильева, существует и внешние и внутренние

экономические факторы, влияющие на величину прибыли и убытков, как

зависящие, так и не зависящие от усилий предприятия [39, с. 191-192].

Таблица 1.1 – Экономические факторы, влияющие на величину прибыли

Внешние факторы Внутренние факторы

Не зависят, как правило, от организации,

ним относятся:

- общеэкономические: девальвация рубля,

повышение цен на продукцию,

Зависят от организации и могут ими

контролировать. Это факторы,

характеризующие результаты деятельности

и обусловленные нарушением

17

потребляемое сырье, изменение тарифов на

услуги и перевозки, изменение налогового

законодательства, уровень предметной и

технологической специализации

продукции, уровень ввода капитальных

вложений и т.д.

- экологические: природные условия.

- организационные: нарушение

поставщиками, снабженческо-сбытовыми,

вышестоящими хозяйствами, финансовыми,

банковскими и другими организациями

дисциплины по хозяйственным вопросам,

затрагивающим интересы организации.

- рыночные: неразвитость рыночной среды

существования и рыночной

инфраструктуры.

хозяйственной дисциплины организации. К

ним относятся:

- производственные: всевозможные

поломки машин, механизмов, транспортных

средств; вывод из строя систем энерго- и

водоснабжения, дорог, и других

коммуникаций; низкое качество

материалов, деталей, конструкций,

оборудования, не позволяющие применить

их по назначению, и т.п.

- технологические: устранение брака,

переделка o недоброкачественно

выполненных строительно-монтажных

работ вследствие допущения нарушений в

технологии; появление непредвиденных

работ, и др.

- социальные: текучесть кадров из-за

недостаточного уровня зарплаты, снижение

ритмичности строительства, невыход

работников, невыполнение

производственного задания при полном

обеспечении работ, умышленная порча или

хищение, материалов, документов,

оборудования.

- экономические: изменение условий

перемещения материальных, финансовых и

трудовых ресурсов между субъектами

организации.

-организационные: нарушения обязательств

по выдаче проектно-сметной документации,

по ставкам материалов, конструкции,

оборудования, изменение личностных

отношений между руководителями

подразделения организации, срыв сроков

работ; отсутствие рабочих требуемой

специальности и квалификации и т.п.

Обобщая сказанное, можно отметить, что методологический подход к

содержанию экономического анализа финансовых результатов деятельности

предприятия должен заключаться в следующем.s

Следовательно, анализ финансовых результатов следует проводить,

соблюдая логику движения от общего к частному и далее, к определению

влияния частного на общее. Иначе говоря, сначала анализируются

обобщающие показатели финансовых результатов в их динамике, затем

изучается их структура, определяется изменение в анализируемом периоде по

отношению к базисному периоду или к бизнес-плану. Далее, выявляются

18

факторы, действие которых привело к изменениям, показатели, с помощью

которых можно дать количественную оценку влияния факторов на изменение

финансовых результатов. На следующем этапе осуществляется детальный

анализ финансовых результатов на основе углубленного изучения частных

показателей и выявления резервов роста прибыли.

1.3. Оптимизация финансовых результатов

Одной из основных задач анализа является изучение, обобщение и

мобилизация резервов их роста, повышения стимулирующей роли доходов и

прибыли в результатах хозяйственной и другой деятельности предприятий.

Чтобы обеспечить стабильный рост прибыли, необходимо постоянно

искать резервы ее увеличения.

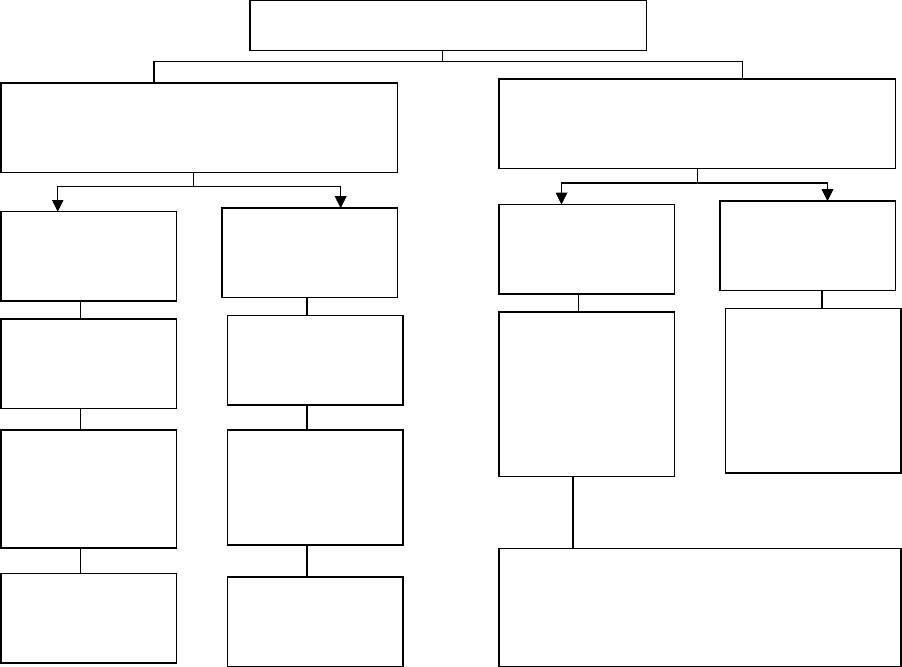

А.Н. Гаврилова предлагает резервы увеличения прибыли определять по

каждому виду продукции, o выполненных работ и предоставленных услуг.

Затем А.Н. Гаврилова отмечает, что основными источниками увеличения

прибыли по обычным видам деятельности являются увеличение объема

реализации продаж, снижение их себестоимости, повышение их качества,

реализация их на более выгодных рынках сбыта (рисунок 1.3). r f

19

Резервы увеличения прибыли

Увеличение доходов и сокращение

расходов по обычным видам

деятельности

Увеличение прочих доходов и

сокращение прочих расходов

Увеличение

объема

продаж

Снижение

себестоимост

и продаж

Повышение

цен

Оптимизация

структуры

продаж

Поиск

выгодных

партнеров

Ускорение

оборачиваемо

сти

оборотных

средств

Оптимизация

объема

продаж

Повышение

качества

объема

продаж

Увеличение

прочих

доходов

Снижение

прочих

доходов

Увеличение

прочих

доходов от

операций с

финансовыми

активами

Реализация

нематериальн

ых активов,

имеющих

спрос

Реализация или сдача в аренду

излишней или неиспользуемой

части основных средств и иного

имущества

Рисунок 1.3 - Схема резервов увеличения прибыли

По мнению Л.Е. Романовой величина резервов может быть определена по

формуле:

,

ф

ф

ф

ф

фв

ПVВ

З

VВВРПVВ

ДЗЗРЗ

СССР

(10)

где Р↑VВП – объем реализации; f

Р↓З – сокращение затрат;

С

в

, С

ф

– соответственно возможный и фактический уровень себестоимости

продаж;

ДЗ – дополнительные затраты, необходимые для использования резервов

увеличения продаж.

Резервы увеличения продаж (продукции, работ, услуг)

выявляются в процессе анализа выполнения производственной программы.

При увеличении объема производства продукции возрастают только

переменные затраты (прямая зарплата рабочих, прямые материальные расходы

и др.), сумма же постоянных расходов, как правило, не изменяется, в результате

снижается себестоимость продаж.

Резервы сокращения затрат o выявляются по каждой статье расходов за

счет конкретных организационно-технических мероприятий (внедрения новой

более прогрессивной техники и технологии производства, улучшения

организации труда и др.), которые будут способствовать экономии заработной

платы, сырья, материалов, энергии и т.д.

Экономию затрат по оплате труда (Р↓ЗП) в результате внедрения

организационно-технических мероприятий можно рассчитать путем умножения

разности между трудоемкостью изделий до внедрения (УТЕ

0

) и после

внедрения (УТЕ,) соответствующих мероприятий на планируемый уровень

среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску

изделий или продажи услуг (VВП

ПЛ

):o

Р↓ЗП = (УТЕ

1

- УТЕ

0

)ОТ

ПЛ

VВП

ПЛ

. (11)

20