Гайдунько Д.В. Маркетинговый анализ клиентской базы банка

Подождите немного. Документ загружается.

71

Подмечено, что «использование денег регламентируется

психологическими нормами и социальными ценностями»

32

. Банки должны

учитывать это, так как деньги, представимые в разных формах, являются

главным объектом, с которым они оперируют.

Р. Линн показал, что ценность денег для жителей страны зависит от

состояния экономического роста. Было также показано, что когда деньги в

достатке, люди воспринимают их как меньшую ценность

33

.

Психологическими последствиями оторванности денег от производства

является гипертрофированная вера в случай, мгновенное обогащение,

финансовые игры.

Проводилась классификация типов личности в зависимости от того, как

люди относятся к деньгам

34

. Были выделены основные символические факторы,

связанные с деньгами: безопасность, сила, свобода, любовь.

Известна классификация людей в зависимости от их отношения к

деньгам. «Скряга» – для него накопление денег является увлекательным

процессом. «Транжир» – демонстрирует бесконтрольное поведение в

отношении своих расходов. «Денежный мешок» – добивается одобрения

окружающих тем, что зарабатывает деньги. «Торгаш» – покупка вещей по

более низкой цене обеспечивает ему чувство превосходства. «Игрок» – любит

принимать вызов, ощущает власть при получении выигрыша.

Выделяют различия в отношении к деньгам между мужчинами и

женщинами. Считается, что первые придают деньгам большую ценность,

вторые больше переживают по поводу отсутствия денег и больше завидуют

обеспеченным людям.

С возрастом усиливается способность планировать бюджет,

увеличиваются накопления.

32

Дейнека О. С. Указ. соч. С. 57.

33

Lynn R. The secret of miracle economy: different national attitudes to competitiveness

and money. London, 1991.

34

Lewis A., Webley P., Furnham A. The new economics mind: the social psychology of

economics behavior. – New York, 1995.

72

Исследования показали, что женщины в большей мере, чем мужчины, а

молодые в большей мере, чем пожилые, тратят деньги для самоуспокоения.

Остается малоизученной зависимость отношения к деньгам от

личностных особенностей. Хотя уже известно, что экстраверты относятся к

деньгам более беззаботно, чем интроверты.

Люди с низкой самооценкой или неуверенностью в себе либо слишком

экономны, либо транжиры. Люди, занятые накопительством, меньше

удовлетворены жизнью, чем те, у кого превалируют социальные ценности.

Каждый из приведенных выводов не абсолютно верен, однако подобные

закономерности в той или иной мере обнаруживаются на большом количестве

исследуемых индивидов.

Затронутые проблемы мало изучены. Сотрудникам банка необходимо

отслеживать отношение к деньгам каждого из клиентов. Выявленные таким

образом закономерности можно с успехом использовать в практической работе.

Представители разных социальных групп также характеризуются разным

отношениям к деньгам

35

. Этот вывод находит свое практическое

подтверждение.

Клиенты, сотрудничая с банком, покупая его услуги, платят в

определенном смысле и за ассоциации, связанные с этим банком. Клиент не

только потребляет услуги банка, но и занимает тем самым определенное место

в окружающей его среде, определяемое, в том числе, статусом и имиджем

данного банка

36

. Престиж компании может во многом зависеть от того, в каком

банке она обслуживается.

Одной из составляющих реакции клиента на банковский продукт

является эмоциональная реакция. Она определяется знанием о продукте, его

характеристиками, суждениями о банке, представляющем данный продукт.

Основными понятиями теории, описывающей эмоциональную реакцию

35

Deineka O. S. Attitudes to money and entrepreneurship //Psychology in a chaging Europe.

The first East-West Conf. in General Psychology/Ed. by N. Foreman Leicester, 1996.

36

Морозова Н. И. Маркетинг новых банковских продуктов: Дис. … канд. экон. наук. –

М., 1996. С. 14.

73

потребителя на товар, являются «отношение» и «предпочтения». Отношение

есть устойчивая оценка индивидом объекта, испытываемые к нему чувства и

направленность возможных действий по отношению к ним

37

. Предпочтения

есть отношения, анализируемые в их взаимосвязи

38

. Для маркетинговой

деятельности более важным можно полагать исследование предпочтений,

нежели отношений.

В свою очередь в целях исследования предпочтений и отношений

применяются 2 подхода – синтетический и аналитический. В рамках первого

подхода определяются значимые для потребителя характеристики товара,

оценка уровня их проявления в товарах, значение каждой из характеристик для

потребителя. Получаемые данные обобщаются в индекс отношения к товару.

Одну из первых синтетических моделей предложил А. Розенберг в 1956 г.

в следующем виде:

A

j

= ∑

k=1

n

V

i

I

ij

, где

A

j

– субъективная оценка соответствия товара j желаемой цели; V

i

– важность

мотива I; I

ij

– субъективная оценка способности товара j удовлетворять мотив I; n – число

возможных мотивов.

Фишбейн в 1967 г предложил свою модель, заменив потребности

потребителя на характеристики объекта:

A = ∑

k=1

n

B

k

a

k

, где

A – отношение к объекту; B

k

– субъективно оцениваемая вероятность того, что

объект имеет признак k; a

k

– субъективная оценка привлекательности для потребителя

характеристики k; n – число возможных признаков.

Модель Фишбейна отличается от модели Розенберга тем, что оценка

товара определяется не степенью удовлетворения потребностей, а

субъективной оценкой отдельных характеристик товара

39

. В модели Фишбейна

полагается, что отдельные характеристики товара важны для потребителя как

средства удовлетворения той или иной потребности, а не сами по себе.

37

Котлер Ф. Указ. соч. С. 250.

38

Лопатинский И. О. Информационное обеспечение маркетинговых решений: Дис. …

канд. экон. наук. – М., 1999. С. 53.

39

Bauer E. Market-Segmentierung als Marketing-Strategie. – Berlin: Duncker und Humblot,

1976. S. 160.

74

Существует также следующая синтетическая модель Бэсса и Тэларчика,

предложенная ими в 1972 г.:

A = ∑

k=1

n

B

k

i

k

, где

A – отношение к объекту; B

k

– субъективно оцениваемая степень проявления

признака k в объекте; i

k

– субъективная оценка значимости признака k; n – число

возможных вариантов.

При синтетическом подходе интегральное количественное выражение

отношения основывается на оценке товара по разным характеристикам. В

рамках же аналитического подхода используется противоположная логическая

цепочка. Сначала классифицируются предпочтения разных товаров с

известными совокупностями свойств. Затем с помощью статистических

методов выводятся субъективные оценки отдельных характеристик, которые

лежат в основе.

На основе анализа отношений, предпочтений и восприятия возможна

сегментация по выгодам, на основе которой можно определить характер

позиционирования, ценовую политику и т.д.

Описанные методы в современном российском банковском маркетинге

используются крайне редко. Это связано в первую очередь с неразвитостью

практического использования маркетинга в банках.

В банковском маркетинге в большей степени необходимо исследовать

эмоциональную реакцию потребителей на имидж банка, а не на отдельные

предлагаемые им продукты. Разные продукты реализуются, как правило, в

одном и том же офисе, в общении с одними и теми же людьми, поэтому

восприятие, отношение и предпочтения определяются в большей мере

имиджем банка в целом.

Субъективная оценка соответствия товара желаемой цели, важность

мотива, субъективная оценка способности товара удовлетворить определенный

мотив, число возможных мотивов, субъективно оцениваемая вероятность того,

что объект имеет некий существенный признак, субъективная оценка

привлекательности и значимости такого признака, – все эти понятия и их

показатели, используемые в рассмотренных моделях, на практике трудно

75

определимы. Фактически они могут существовать только как субъективные

мнения специалистов-экспертов. Эта особенность приводит к затруднению

использования данных моделей в практической маркетинговой работе.

Сотрудников организации-клиента классифицируют также по типу

восприятия и воспроизведения информации, выделяя при этом 3 основных

типа

40

:

1) визуальный (основной канал восприятия − зрение);

2) аудиальный (основной канал восприятия – слух);

3) кинестетический (основной канал восприятия – чувства).

Из кинестетического типа для абстрагирования от неприятных чувств

может получиться т.н. полимодальный дигитальный тип.

Для каждого из указанных типов можно выделить специфические слова,

лучше воспринимаемые людьми соответствующего склада. Это позволяет при

общении с клиентами быстрее установить с ними контакт и точнее передать

необходимую информацию. Этим путем, т.е. подстраиваясь под характерный

для конкретного клиента тип восприятия (главным образом употребляя слова

соответствующей модальности), можно добиваться значительных успехов.

Так, для установления лучшего контакта с клиентом визуального типа

можно использовать: одинаковую позу, мимику, зрительный контакт, жесты,

интенсивность движений. Для установления наилучшего контакта с человеком

аудиального типа можно использовать схожую силу голоса (громко – тихо),

схожую высоту тона (низкий – высокий), схожий темп речи (медленно –

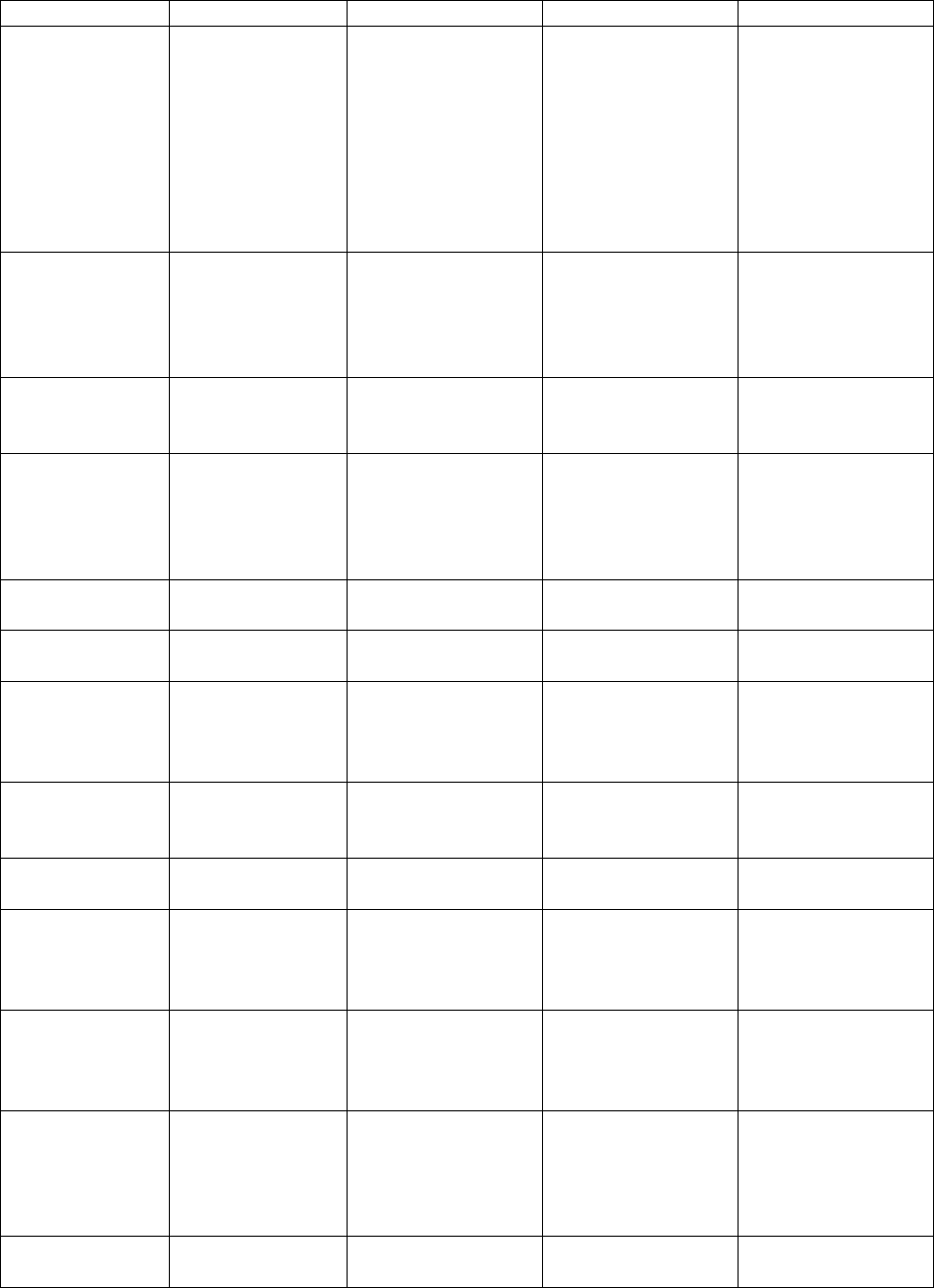

быстро), схожую интонацию (выразительно – монотонно) и т.п. В табл. 7

приводятся данные по каждому из типов.

40

www.uc.mfd.ru /Семинар «Эффективное управление клиентской базой банка»;

Столяренко Л. Д. Основы психологии. – Ростов-на-Дону.: Феникс, 1997. С. 217.

76

Таблица 7.

Характеристики типов сенсорного восприятия

Параметры Визуал Кинестетик Аудиал Дигитал

Употребля-

емые слова

Казаться,

взгляд,

яркий,

перспектива,

фокус,

красочный,

смотреть,

наблю-

дать

Чувствовать,

схватывать,

касание,

прочный,

теплый,

спокойный,

ощу-

щать, обожаю

Тон, громкий,

ритмичный,

зву-

чать, слышать

Разумный, ло-

Гичный, знать,

Понимать, язык

Цифр, функцио-

нально

Поза Прямая,

расправленна

я, голова и

плечи

приподняты

Расслабленная,

голова и плечи

опущены; сидит

с наклоном

вперед

Голова набок,

«телефонная

поза», посадка

прямая

Скрещенные

руки, прямая

осанка,

поднятая

голова

Тип тела Как «тощий»,

так и

«тучный»

Пухлый,

округлый,

мягкий

Четкой

зависимости

нет

Мягкое, полное

Движения Скованные,

судорожные,

на уровне

верхней части

туловища

Свободные,

плавные,

обычно на

уровне нижней

части туловища

То зажатые, то

свободные, на

уровне средней

части туловища

Движения не

гибкие, обычно

застывшая поза

Форма губ Тонкие, узкие Пухлые, мягкие Различная Узкие,

стянутые

Дыхание Высокое,

грудное

Низкое,

брюшное

В полном

объеме

Ограниченное

Голос Высокий,

чистый,

быстрый,

громкий

Низкий,

медленный,

хриплый

Мелодичный,

ритмичный,

меняющийся

Монотонный,

порывистый,

густой

Движение

глаз

Вверх влево,

вверх вправо

Вниз вправо,

иногда вниз

Влево, вправо,

голова

наклонена вниз

В сторону

влево, голова

поднята вверх

Направление

взгляда

Поверх

других

Под

окружающими

Глаза опущены Через головы

других

Правила об-

щения

«Посмотри,

чтобы

услышать»

Скорее

прикоснется,

нежели

посмотрит

«Чтобы

услышать, не

смотри»

Никакого

зрительного

контакта

Дистанция Большая,

чтобы видеть;

прикосновени

й не любят

Очень близкая,

чтобы

коснуться

Небольшая, но

предохраня-

ются от

прикосновений

Отдаленная

Характерная

черта

Не хотят быть

ниже

собеседника

Из стресса

выходят, беря

вину на себя

Очень многос-

ловны,

нет

риторических

вопросов

При стрессе

становится

сверх-

рациональным

Главное

слово

Красиво Удобно Тихо Функционально

77

Знание характеристик разных типов восприятия полезно использовать в

практической работе с клиентами банка. Необходимо также помнить, что

«чистых типов» не бывает: как правило, человек является неким их сочетанием,

которое к тому же может меняться в зависимости от обстоятельств.

Организации, являющиеся клиентами банка, классифицируются по

поведению лиц, принимающих в них решения. Клиентов разделяют по

состоятельности, по степени готовности идти на риск

41

. На практике от этого

зависит, какими банковскими продуктами будет пользоваться тот или иной

клиент. Клиенты, которые интересуются рисковыми банковскими продуктами,

должны подвергаться опеке более опытных сотрудников банка. По степени

готовности клиентов идти на риск (с соответствующей классификацией

банковских продуктов) на Западе клиентов делят на:

- консервативных – интерес к государственным облигациям;

- стремящихся не рисковать – использование краткосрочных займов в

национальной валюте;

- готовых идти на риск – использование кредитов в иностранной валюте;

- склонных к спекуляциям – работа с акциями;

- особо склонных к спекуляциям – работа с опционными бумагами.

Однако данную классификацию необходимо еще адаптировать к

российским условиям.

Клиентов-вкладчиков делят на осторожных, открытых, суверенных

клиентов.

Для «осторожных» вкладчиков главным является безопасность

размещения средств. Для них также важны традиционные формы накопления.

Такие клиенты не любят вдаваться в детали отдельных банковских продуктов,

любят получать четкие однозначные предложения, направленные на решение

интересующих их проблем.

41

Русман Х. Сегментирование круга вкладчиков и выделение типов вкладчиков в

процессе предоставления консультаций //Бизнес и банки. 2000. № 41.

78

«Открытые» вкладчики считают, что углубленное изучение вопроса

размещения средств, как правило, оправдывает себя. Такие вкладчики обычно

имеют опыт работы с ценными бумагами. Не обладая глубокими специальными

знаниями, они интересуются оптимальными решениями, предлагаемыми

компетентным консультантом, ценят четкие и однозначные рекомендации

хорошего размещения средств, предлагаемые консультантами в инициативном

порядке.

«Суверенный» вкладчик самостоятельно изучает инструменты,

предлагаемые рынком капитала, следит за развитием рынка, требует от банка

широкого выбора банковских продуктов.

Важная характеристика клиента банка – наличие или отсутствие

лояльности. Лояльность сродни преданности или верности и в применении к

клиенту подразумевает известное его постоянство при покупке банковских

продуктов. Здесь следует отметить, что задача оценки степени лояльности

клиентов к данному банку может быть решена в каждом конкретном случае

только индивидуально; выдвинуть какие-то общие критерии оценки лояльности

клиентов к банкам не представляется возможным.

Лояльный клиент постоянно покупает все новые и новые банковские

продукты, являясь своего рода бесплатным рекламным агентом своего банка.

Банкам целесообразно проводить мероприятия, направленные на

стимулирование лояльности своих клиентов, используя контакты с ними,

личные и информационные связи. Успешность всех подобных мероприятий в

большей степени зависит от искусства менеджеров банка вести переговоры. В

частности, клиентов можно и нужно в определенной мере вовлекать в

деятельность банка, чтобы вызвать у него психологически-эмоциональное

чувство причастности и привязанности. Этого же чувства добиваются через

такое обслуживание клиента, которое максимально удовлетворяет его

индивидуальные запросы.

79

В этих же целях, а также для интеграции клиентов немногие российские

банки организуют клубы, являющиеся удобным средством мониторинга

удовлетворенности услугами банка.

Многие авторы исследуют вопросы социально-психологического

взаимодействия банков со своими клиентами. Сотрудники организации-клиента

и банка, так или иначе, регулярно взаимодействуют между собой. Однако из-за

«избирательного» внимания со стороны менеджеров банка к клиентам

последние часто делают неосознанный выбор, причем не всегда в результате

тщательного анализа информации. А на комплексный и углубленный анализ

зачастую не хватает времени.

На клиента обрушивается огромный поток информации об услугах

банков. Адекватно воспринимается не более 1/4 такой информации. На

поведение клиентов влияет лишь 1/10 часть указанной информации. Кстати,

психологи отмечают, что интерес проявляется к той информации, которая либо

нравится, либо пугает. Соответственно в опасных ситуациях клиенты гораздо

больше внимания уделяют поиску необходимой информации.

Как показывает практика, в потоке разнообразной информации клиент

усваивает ту ее часть, которая соответствует его изначальным представлениям

и установкам, а также не противоречит выбору, который он сделал ранее,

приобретая банковские услуги. Если же вновь поступающая информация

противоречит прежним установкам и стереотипам, то в сознании клиента

возникает внутренний конфликт, для разрешения которого банк должен

поддерживать привязанность клиента к своим услугам, снимать ощущение

риска соответствующими пояснениями, поддерживать доверие на должном

уровне. При этом следует иметь в виду, что разные клиенты могут быть более

восприимчивы к прямой либо косвенной информации.

Поведение клиентов банка необходимо классифицировать. С этой целью

выделяют, например, такие типы клиентов, как «рациональные» и

«предсказуемые». Первые быстро принимают предложения банка, если вся

информация о его услугах объективна и разумно аргументирована.

80

«Предсказуемый» клиент принимает предложения банка только после их

многократного повторения. Для такого клиента важно ранее сформированное

благоприятное отношение к определенной услуге.

Существуют клиенты, которые требуют более глубокой мотивировки.

Они придумывают для себя потребность или предмет и включают его в

собственный набор повседневных нужд или заветных желаний. Приобретение

банковской услуги такие клиенты представляют как создаваемое банком

положительное восприятие, побуждение и напряжение. Они приобретают

услуги банка, если видят соответствие между тем, кем они хотят быть или

казаться, и тем, что они приобретают. Общение с такими клиентами должно

строиться на эмоциональном и символическом уровнях.

Существуют клиенты, которые стремятся к социальной

самоидентификации, т.е. хотят принадлежать к группам с определенными

нормами поведения.

Сотрудники банка должны выявлять категорию каждого из клиентов и в

соответствии с ней строить отношения с ними.

Проанализированные подходы к классификации клиентов по их

социально-психологическим характеристикам несомненно способны давать

положительный эффект при практическом их использовании. Между тем

менеджеры банков на практике руководствуются в основном своей интуицией.

Системный сбор маркетинговой информации о социально-психологическом

состоянии клиентуры фактически не ведется ни в одном современном

российском банке.

Как замечают многие авторы, удовлетворенные клиенты с течением

времени приносят банку больше прибыли и делают ему рекламу. Поэтому

улучшение работы с клиентами признается вложением капитала.

Сотрудники банка должны знать, что многие люди одиноки и

недоверчивы, обычно хотят выговориться, почувствовать себя

индивидуальностью, хотят, чтобы их узнавали в лицо, уважали, чтобы им было