Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

28 Часть первая. Стоимость компании и задачи менеджера

мебельного стиля и моды. Некоторые из них вполне успешно справлялись с

этой задачей, однако неровные результаты их деятельности с годами показали,

к каким катастрофическим последствиям ведет отставание от обшей тенденции.

Тем не менее руководители Woodco были убеждены в том, что сумеют построить

крупный и успешный бизнес. Они полагали, что объединение разрозненных

хозяйственных единиц позволит значительно сократить производственные

издержки и усилить управляемость компании в целом. По их расчетам,

благодаря усилиям нового совместного отдела сбыта и маркетинга компании

удастся увеличить обьем продаж и повысить норму прибыли. Подобные

рассуждения менеджеров Woodco казались правдоподобными, так как

подтверждались опытом нескольких других игроков в отрасли, добившихся

устойчиво высоких прибылей, отчасти путем рациональных преобразований

поглощенных ими малоэффективных предприятий.

Компания Foodco, третье основное подразделение EG, работала в сфе-

ре общественного питания. Она владела небольшой сетью ресторанов

быстрого обслуживания, а также на договорных условиях предоставляла

услуги по организации питания крупным корпорациям и другим учреждениям

по всей стране. Foodco сформировалась в результате внутреннего роста, а

также нескольких небольших поглощений за предыдущие пять лет. Прежний

исполнительный директор EG, рассматривая Foodco как основной двигатель

роста всей корпорации, поддерживал ее планы интенсивного расширения и

связанных с ним крупных капиталовложений. К началу 1999 г. Foodco получала

неплохую прибыль, однако все еще пребывала на начальном этапе реализации

этих планов. Она оставалась мелким игроком в ресторанном бизнесе

Рисунок 2.1. Корпорация EG: подразделения, 1998 г.

(числовые данные — в млн дол.)

2. Менеджер, ориентированный на стоимость 29

и обслуживала на контрактной основе всего нескольких корпоративных

клиентов. В обоих сегментах бизнеса фирма испытывала острейшую

конкуренцию, однако менеджеры верили в то, что их подход к делу и громкое

имя Consumerco — главного подразделения EG, которое использовалось в

качестве торговой марки Foodco, позволят последней закрепиться на ведущих

ролях в отрасли.

Помимо Consumerco, Foodco и Woodco корпорация EG владела еше

несколькими предприятиями помельче: компанией недвижимости (Ргорсо),

небольшой финансовой компанией по обслуживанию населения (Finco) и

несколькими небольшими газетами (Newsco). Никто из ныне работающих

сотрудников EG не мог припомнить, зачем корпорация приобрела эти

предприятия. Они вошли в бизнес-портфель корпорации еше в 1970-х годах.

Все они приносили прибыль, хотя значительно уступали в размерах трем

основным подразделениям EG (см. рис. 2.1).

Финансовые результаты деятельности EG

В целом финансовые итоги деятельности корпорации EG за предыдущие пять

лет были весьма посредственными. Рост прибыли не поспевал за инфляцией,

а рентабельность собственного капитала колебалась вокруг 10%. Отчасти

проблема состояла в том, что на EG свалились неблагоприятные «особые

статьи» расходов, которые ухудшили ее итоговые показатели. Хотя помимо этого

компании в течение нескольких лет не удавалось обеспечить запланированные

рост и операционную прибыль на своих предприятиях.

С точки зрения инвесторов, цена акций компании в последние несколько

лет отставала от рыночных цен. Аналитики оплакивали прискорбные итоги

деятельности компании, которые выглядели тем более неутешительно на

фоне сильной и зарекомендовавшей себя торговой марки Consumerco. Они

были разочарованы также медленным нарашиванием прибылей в других

подразделениях компании. Некоторые фондовые аналитики даже предположили,

что EG не остается ничего другого, кроме расформирования, хотя бы

частичного (т.е. отъединения от корпорации некоторых структурных единиц).

Исполнительное руководство и совет директоров корпорации очень тревожило,

что они не в состоянии убедить рынок ценить акции EG выше.

Приход Ральфа Демски

Ральфу Демски было хорошо известно угрожающее положение корпорации,

и уже несколько лет он в полный голос призывал уделять больше внимания

стоимости для акционеров. Ральф был убежден, что EG обладает изрядными

резервами для наращивания своей стоимости. После отставки прежнего

председателя и генерального директора EG совет директоров вверил Ральфу

руководство корпорацией, тем самым отдав должное его революционным идеям

и прекрасным показателям возглавляемой им Consumerco.

30 Часть первая. Стоимость компании и задачи менеджера

Ральф понимал, что действовать надо быстро. Он планировал прежде

всего выявить возможности немедленной реструктуризации EG и реализовать

их. Затем, в более длительной перспективе, он намеревался внедрить такие

системы и методы управления, которые помогли бы EG не упускать подобные

многообещающие возможности в будущем.

ЧАСТЬ 2: РАЛЬФ — РЕОРГАНИЗАТОР

В первую же неделю пребывания в должности генерального директора Ральф

начал осуществлять проект по опенке возможностей структурной перестройки

внутри EG. Ему хотелось как можно быстрее принять меры, которые увеличили

бы стоимость для акционеров и убедили рынок в том, что EG стоит дороже ее

текущей рыночной иены.

Аля реализации этого проекта он создал рабочую группу, куда вошли он сам

как председатель, финансовый директор EG и главы подразделений. Аналитики

из финансового аппарата выполняли вспомогательные функции, подготавливая

все необходимые материалы для оценки стоимости, а руководитель каждой

бизнес-единицы отвечал за своевременное выполнение соответствующей

работы на его предприятии. Члены группы встречались дважды в неделю,

чтобы подвести промежуточные итоги, сделать выводы и, самое главное,

поддержать заданный темп работы. Ральф надеялся, что этот проект уже через

шесть—восемь недель позволит сформулировать выполнимые рекомендации

для дальнейших действий.

Ральф долго и напряженно размышлял о том, не лучше ли ради сохранения

конфиденциальности и ускорения процесса подводить итоги в более узком

составе, чтобы на совещаниях присутствовали только он сам, финансовый

директор да несколько финансовых аналитиков. Но он отверг этот вариант

по нескольким причинам. Во-первых, он рассчитывал опереться на здравое

суждение своих директоров, которым известна вся подноготная их предприятий

лучше, чем кому бы то ни было. Во-вторых, Ральф хотел с самого начала вовлечь

их в процесс, поскольку им отводилась ключевая роль в совершенствовании

бизнеса и это нужно было довести до их разумения. Наконец, Ральф хотел,

чтобы они на собственном опыте постигали новые принципы работы, ибо

планировал отныне ежегодно проводить такого рода «разбор полетов».

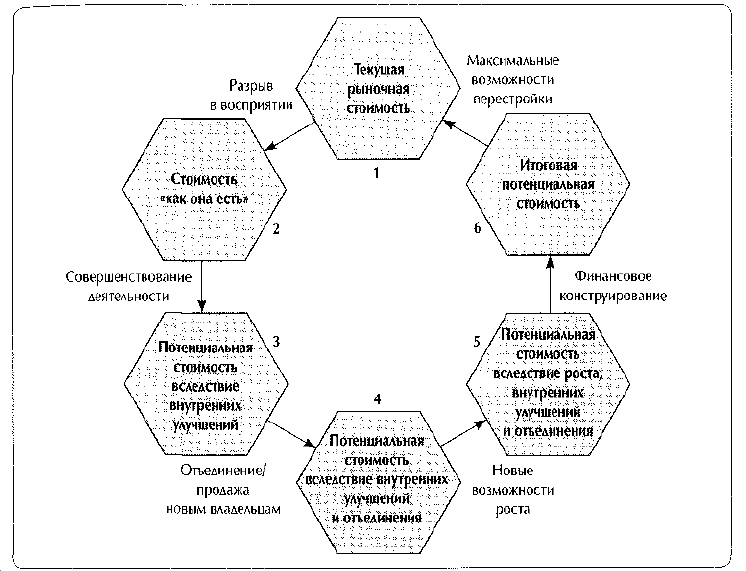

В рамках обшей аналитической схемы Ральф намеревался исследовать

стоимость имеющихся у EG предприятий по шести параметрам, которые он

представил себе в виде гексаграммы структурной перестройки (см. рис. 2.2).

Отправной точкой анализа с помощью гексаграммы должно было стать

доскональное изучение текущей рыночной стоимости EG. Затем группе

надлежало оценить стоимость предприятий EG «как она есть» (т. е. в

нынешнем состоянии), их потенциальную стоимость вследствие внутренних

улучшений; внешнюю «продажную» стоимость предприятий, перспективы

роста и возможности наращивания стоимости посредством финансового

конструирования. Все эти оценки затем следовало соотнести со стоимостью

EG на фондовом рынке, дабы оценить потенциальную выгоду для акционеров

2. Менеджер, ориентированный на стоимость 31

Рисунок 2.2. Гексаграмма структурной перестройки

от всеобъемлющей реструктуризации EG. Такое сравнение позволило бы также

выявить разрыв между инвесторами и менеджерами EG в восприятии будуших

перспектив бизнеса. По завершении анализа у Ральфа и его команды должно

было сложиться целостное, подкрепленное фактами понимание того, в каком

состоянии находится деловой портфель корпорации и какими возможностями

наращивания стоимости она располагает.

Оценка текущей рыночной стоимости

Первое, что сделал Ральф, — рассмотрел деятельность EG с точки зрения

акционеров. Он уже знал, что в последнее время EG не особенно хорошо

работала на своих акционеров и ее доходы от основной деятельности

оказались не такими высокими, как надеялись инвесторы. Но Ральфу хотелось

получить более систематизированное представление о рыночных перспективах

корпорации, поэтому его команда принялась анализировать положение EG на

фондовом рынке, ее исходное финансовое состояние, успехи в создании и

инвестировании денежного потока, подспудные выводы рынка относительно

результатов ее будущей деятельности.

32 Часть первая. Стоимость компании и задачи менеджера

Рисунок 2.3. Корпорация EG: сравнительная доходность для акционеров

Все, что Ральф узнал из этого анализа, повергло его в глубочайшее

уныние — и на многое открыло глаза. Доходность, которую EG давала своим

инвесторам, на самом деле оказалась не только ниже рыночной в иелом, но

и ниже доходности в произвольной выборке сопоставимых компаний (см.

рис. 2.3). Результаты сравнения EG с ее деловыми «коллегами» огорчили

Ральфа, но не удивили: по текущей стоимости его компания отставала от

других даже в относительном выражении — в сопоставлении с балансовой

стоимостью инвестированного капитала (см. рис. 2.4).

Из анализа также следовало, что несколько событий заметно сбили

рыночную стоимость EG. С 1992 по 1997 г. EG осуществила ряд поглощений

Рисунок 2.4. Корпорация EG: сравнительная оценка текущей стоимости

(рыночная/балансовая стоимость), декабрь 1998 г.

2. Менеджер, ориентированный на стоимость 33

оади укрепления и развития мебельного бизнеса Woodco. Ральф заметил, что

вскоре после каждого такого приобретения иена акций EG падала в сравнении

с обшерыночной, а также с курсом акций аналогичных компаний. Фактически,

когда рабочая группа подсчитала влияние этих курсовых падений на обшую

стоимость EG, она обнаружила, что общая стоимость корпорации в долларовом

выражении уменьшилась примерно на величину премий, которые EG заплатила

за свои поглощения сверх рыночной цены. По всей видимости, фондовый

рынок не поверил в то, что EG сумеет повысить стоимость приобретенных

предприятий. Он расценил ценовые премии, выплаченные EG в процессе

поглощений, просто как неблагоприятный переход стоимости от ее инвесторов

к акционерам поглощенных компаний.

Ральф счел, что в этом есть определенная логика. Поскольку EG фактически

ничего не сделала для этих компаний после того, как они были куплены, нет

никаких оснований оценивать их выше, чем до поглощения. Похоже, не имел

особого значения и тот факт, что эти сделки были тщательно структурированы и

финансировались отчасти за счет заемных средств, благодаря чему EG удалось

избежать «разводнения» прибыли на акцию. Рынок не поддался на эти уловки.

Продолжив изучать финансовые результаты каждого подразделения

EG, группа заметила, что на протяжении последних пяти лет Consumerco

обеспечивала высокую, стабильную рентабельность вложенного капитала

(35% и выше). Однако прибыли компании росли лишь вровень с инфляцией.

Тем временем Woodco испытывала устойчивый спад рентабельности. Y Foodco,

напротив, прибыли росли, хотя рентабельность инвестиций оставалась низкой

из-за высокой потребности ресторанного бизнеса в капиталовложениях. Все

эти факторы, вместе взятые, подавляли общую рентабельность капитала EG и

сдерживали рост прибыли.

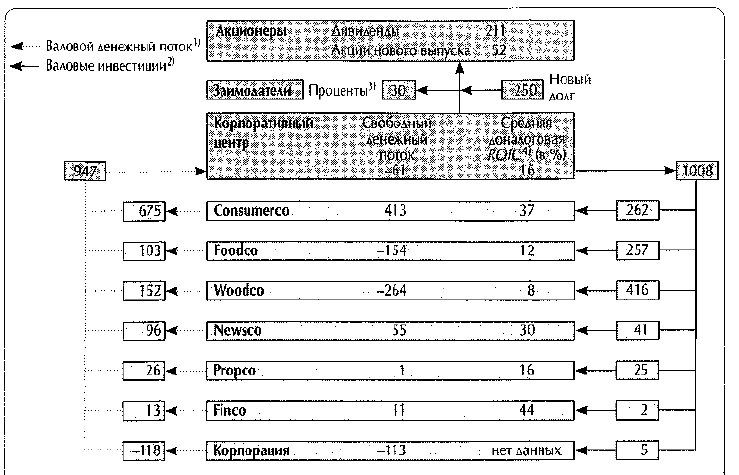

Особенно заинтересовала Ральфа одна разновидность инвестиционного

анализа: карта денежных потоков EG, построенная на информации за последние

пять лет (см. рис. 2.5). На ней видно, что EG создавала значительный по величине

свободный денежный поток в бизнесе Consumerco, основную часть которого

поглощали Woodco и Foodco и лишь сравнительно малая часть реинвестировалась

в Consumerco. Более того, очень немного денежных средств поступало назад к

акционерам EG. На самом деле в последние пять лет EG приходилось занимать

деньги, чтобы выплачивать дивиденды акционерам. Поскольку, по убеждению

Ральфа, источником стоимости для акционеров служит доходность денежных

потоков, создаваемых компанией, он еще сильнее укрепился во мнении, что

EG «высасывала» денежные средства из Consumerco и реинвестировала их в

предприятия, не способные обеспечить надлежащую отдачу акционерам.

Дабы окончательно удостовериться в своих выводах и понять, насколько

они согласуются с той оценкой, которую дает EG фондовый рынок, Ральф

потратил целый день на чтение всех отчетов о его компании, написанных

за последнее время фондовыми аналитиками. Затем он посетил нескольких

ведущих аналитиков, наблюдавших за акциями EG, чтобы узнать их мнение об

истинном положении компании. Он был удивлен тем, как благосклонно к нему

отнеслись. По всей видимости, прежний генеральный директор не особенно

жаловал фондовых аналитиков. Он ни разу не беседовал с ними один на один,

34 Часть первая. Стоимость компании и задачи менеджера

" Равно посленалоговой прибыли от основной деятельности плюс амортизация.

21

Равно сумме капиталовложений, затрат на поглощения, прироста оборотного капитала

и прочих активов.

3)

Чистые процентные платежи без учета налоговых льгот.

4

* ROIC— рентабельность инвестированного капитала.

Рисунок 2.5. Корпорация EG: кумулятивный денежный поток за пять лет

вплоть до 31 декабря 1998 г. (числовые данные, кроме ROIC, — в млн дол.)

чтобы понять их точку зрения. Когда же он все-таки встречался с ними, то лишь

затем, чтобы растолковать, почему акции его компании должны котироваться

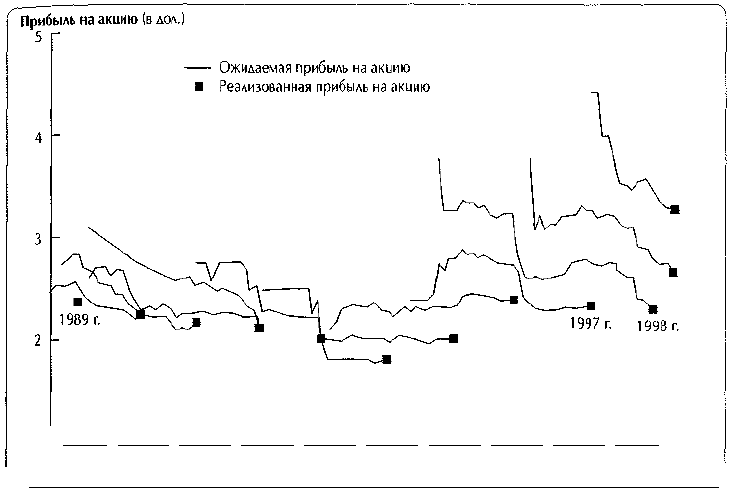

выше, и никогда — чтобы выслушать их мнение о ЕС Один аналитик

доходчиво объяснил Ральфу, почему ЕС утратила доверие рынка, наглядно

проиллюстрировав свои доводы диаграммой, представленной на рисунке 2.6.

Из нее видно, что аналитикам приходилось постоянно корректировать свои

прогнозы прибыли EG в сторону понижения.

То, что Ральф услышал о своей компании, доставляло сплошные огорчения,

однако вполне совпадало с его собственным видением ситуации. Аналитики

считали, что в последние годы EG вела себя излишне самодовольно, скупая

новые предприятия и ничуть не заботясь об отдаче. Более того, по их мнению,

EG так и останется малопривлекательным объектом для инвестиций, если только

Аемски своими решительными действиями не продемонстрирует большую

готовность создавать стоимость в интересах акционеров. Однако для этого

менеджерам еще предстоит выявить стоимостный потенциал корпорации и

реализовать его. Аналитики полагали, что EG могла бы добиться синергического

эффекта от совместных усилий, если бы нашла стратегических покупателей для

некоторых своих предприятий, хотя, по их убеждению, подлинную проблему

2. Менеджер, ориентированный на стоимость 35

1994

г.

] I 1 I I I I I I I I I

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 Год

V_ )

Рисунок 2.6. Корпорация EG: неизменные разочарования динамикой прибыли

для EG представляли ее собственные менеджеры, не уделяюшие должного

внимания созданию стоимости для держателей акций.

Стоимость EG «как она есть»

В качестве следующего шага группа Ральфа приступила к оценке стоимости

каждой составляющей бизнес-портфеля EG на основании прогнозируемых

будущих денежных потоков. С этой целью группа построила модели движения

денежных средств для каждого предприятия, а затем принялась собирать

вводные данные для прогнозов. Многие нужные сведения — в частности,

ожидаемые темпы роста продаж, норма прибыли, потребность в оборотных

средствах и капиталовложениях и т. д. — содержались в бизнес-планах самих

подразделений. Тем временем финансисты компании занялись оценкой затрат

на привлечение капитала для каждого подразделения.

Собрав необходимые вводные данные, группа рассчитала два «эталонных»

набора дисконтированных денежных потоков в качестве предварительной базы

для дальнейшего сравнительного анализа. Первый набор строился на простой

экстраполяции итогов деятельности каждого предприятия за прошлые периоды;

в данном случае были выбраны последние три года. Полученные таким образом

прогнозы использовались для оценки стоимости каждого предприятия EG, a

также затрат, связанных с функционированием головного офиса корпорации, и

стоимости инвестиций, не относящихся к основной деятельности. В таблице 2.1.

показана «структура стоимости», которой группа воспользовалась для

сопоставления совокупной стоимости EG с ее текущей рыночной стоимостью.

36 Часть первая. Стоимость компании и задачи менеджера

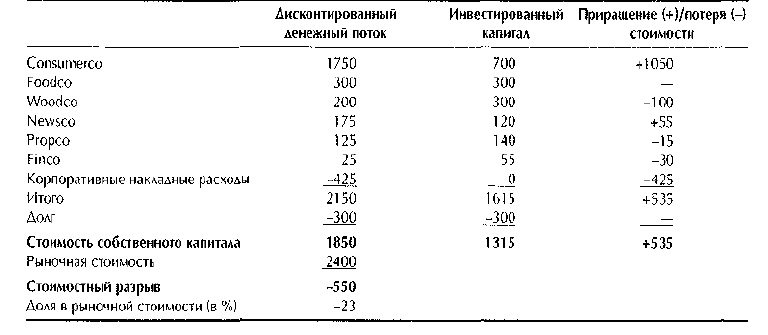

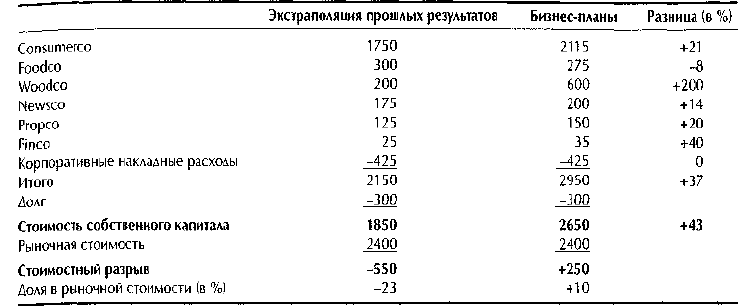

Таблица 2.1. Корпорация EG: оценка стоимости методом экстраполяции

результатов прошлой деятельности

(числовые данные, кроме последней строки, — в млн дол.)

Группа сразу же подметила несколько важных деталей. Во-первых, совокупная

стоимость, исчисленная по результатам прошлой деятельности, оказалась

значительно ниже рыночной стоимости ЕС Во-вторых, без кардинального

повышения эффективности Foodco ее бизнес (рестораны вкупе с контрактными

услугами по организации питания) будет стоить гораздо дешевле того капитала,

который EG вложила в компанию за последние несколько лет. В-третьих, львиную

долю стоимости EG образуют денежные потоки, создаваемые Consumerco.

И наконец, затраты на корпоративный головной офис, если оценивать их

по стоимостным меркам, составляют слишком большую долю от совокупной

стоимости EG — почти 25%.

Изучив удручающую картину, которую дала экстраполяция прошлых

результатов, Ральф попросил свою группу рассчитать стоимость EG исходя

из предпосылки, что цели, заложенные в нынешние бизнес-планы, будут

достигнуты. Но и в этом случае картина оказалась малоутешительной, как

видно из таблицы 2.2. При условии выполнения планов совокупная стоимость

EG превысит текущую рыночную стоимость, но всего на 10%. На первый

взгляд, вроде бы неплохая весть, однако Ральф понимал, что это чрезвычайно

напряженные планы, во всяком случае — по обычным меркам EG. Особенно

ему не понравилось, что компании придется изо всех сил добиваться выполнения

намеченных планов только ради того, чтобы удержаться практически на

прежнем уровне, с точки зрения держателей акций. Видимо, на рынке сложилось

твердое убеждение, что либо EG самостоятельно повысит свою эффективность,

либо в очень скором времени ее ожидает поглощение, и тогда необходимые

усовершенствования проведет тот, кто перекупит компанию. Ральф начинал

все отчетливее понимать: если он хочет, чтобы за время его пребывания во

главе EG акционеры продолжали вкладывать деньги в компанию, ей срочно

нужны свежие радикальные идеи, способные оказать мощное воздействие на

стоимость этих инвестиций.

2. Менеджер, ориентированный на стоимость ЗУ

Таблица 2.2. Корпорация EG: оценка стоимости по бизнес-планам

(числовые данные, кроме снабженных особыми указаниями, — в млн дол.)

Кроме того, Ральф с интересом отметил, какие изменения стоимости

отдельных предприятий следуют из их планов. Например, согласно плану

Consumerco, ее стоимость должна возрасти примерно на 20%, что несомненно

оказало бы сильное влияние на всю EG, хотя бы из-за крупного размера

Consumerco. С другой стороны, стоимость Foodco фактически должна

снизиться, несмотря на предусмотренное планом значительное увеличение

числа торговых точек, а также совокупного объема продаж и прибылей. Аля

Ральфа это могло означать только одно: рентабельность инвестиций в этот

бизнес слишком низка. Менеджеров Foodco больше заботит рост, нежели

доходность. Консолидированная Woodco, напротив, демонстрировала

готовность существенно повысить стоимость своего мебельного бизнеса.

От остальных подразделений EG (газет, финансовой компании и фирмы по

недвижимости) тоже можно было ожидать кое-каких положительных сдвигов.

На этом этапе Ральф сделал несколько предварительных выводов.

Consumerco должна работать еше лучше, учитывая ее большой вклад в успехи

всей компании. Foodco следует поменять свою стратегию и стремиться к

наращиванию стоимости, а не только размеров. Консолидация Woodco

оказалась намного важнее для совокупной стоимости EG, чем он раньше

думал, и этот процесс необходимо продолжить. Наконец, корпорации в

целом придется приложить огромные усилия только для того, чтобы удержать

стоимость для акционеров на прежнем уровне, и любой неверный шаг может

напрочь обрушить иену ее акций.

Потенциальная стоимость EG вследствие внутренних улучшений

Установив стоимость EG «как она есть» (в нынешнем состоянии), команда

Ральфа попыталась определить, сколько могло бы стоить каждое предприятие

при более агрессивных планах и стратегиях. Первым делом группа выявила

ключевые факторы стоимости каждого предприятия. Менеджеры прикинули,