Курсовая работа - Учет и анализ банкротства

Подождите немного. Документ загружается.

расчетам за товары, работы, услуги и по векселям могут свидетельствовать о

том, что данное предприятие активно использует стратегию товарных ссуд

для потребителей своей продукции. Кредитуя их, предприятие фактически

делится с ними частью своего дохода. В то же время, в том случае, когда

платежи предприятию задерживаются, оно вынуждено брать кредиты для

обеспечения своей хозяйственной деятельности, увеличивая собственную

кредиторскую задолженность.

Поскольку денежные средства и краткосрочные финансовые вложения

— наиболее легко реализуемые активы, то увеличение их доли в условиях

низких темпов инфляции (3—8% годовых) и эффективно

функционирующего рынка ценных бумаг может рассматриваться как

положительная тенденция.

Необходимым элементом анализа (четвертый этап) выступает

исследование результатов финансовой деятельности и направлений

использования полученной прибыли. Исходная для анализа информация

содержится в отчете о прибылях и убытках (форма №D2).

В том случае, если предприятие убыточно, можно сделать вывод об

отсутствии источника пополнения собственных средств для ведения им

нормальной хозяйственной деятельности. Если же хозяйственная

деятельность предприятия сопровождалась получением прибыли, следует

оценить те пропорции, в которых прибыль направляется на платежи в

бюджет, отчисления в резервные фонды и на другие цели. В условиях

неплатежеспособности предприятия прибыль целесообразно рассматривать

как потенциальный резерв собственных средств, которые при изменении

соотношений в распределении прибыли можно направить на пополнение

оборотных активов.

41

2.Конкретные приемы проведения анализа финансового состояния

предприятия

2.1. Диагностика вероятности банкротства организации с помощью

ограниченного круга показателей.

В представленном балансе находим Коэффициент текущей ликвидности

(Ктл) и Коэффициент обеспеченности собственными текущими активами

(Коста):

Коста > 0.1,

однако Ктл < 2, что служит основанием для признания структуры баланса

неудовлетворительной а предприятия неплатежеспособным. Для проверки

возможности предприятия восстановить свою платежеспособность в течение

одного периода, находим Коэффициент восстановления платежеспособности

(Квп) и Коэффициент утраты платежеспособности (Куп):

Квп 0,72

Куп 0,74

Квп < 1, следовательно, у предприятия в ближайшее время нет реальной

возможности восстановить свою платежеспособность. В то же время,

Куп < 1,что говорит о том, что у предприятия в ближайшие три месяца есть

реальная возможность утратить платежеспособность.

Вывод: признать структуру баланса неудовлетворительной, а предприятие

неплатежеспособным

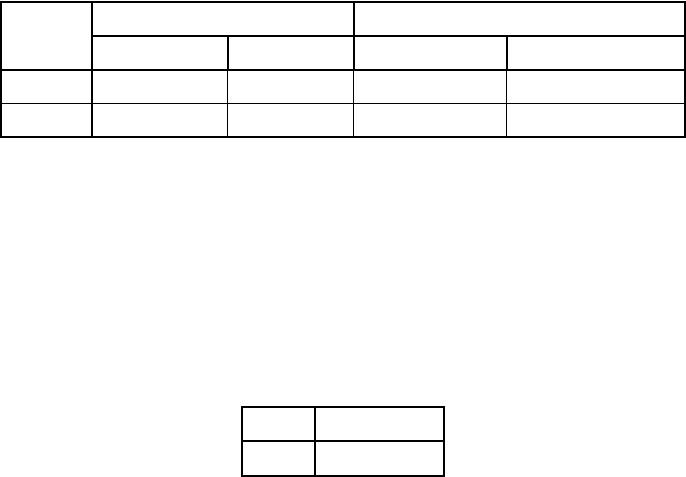

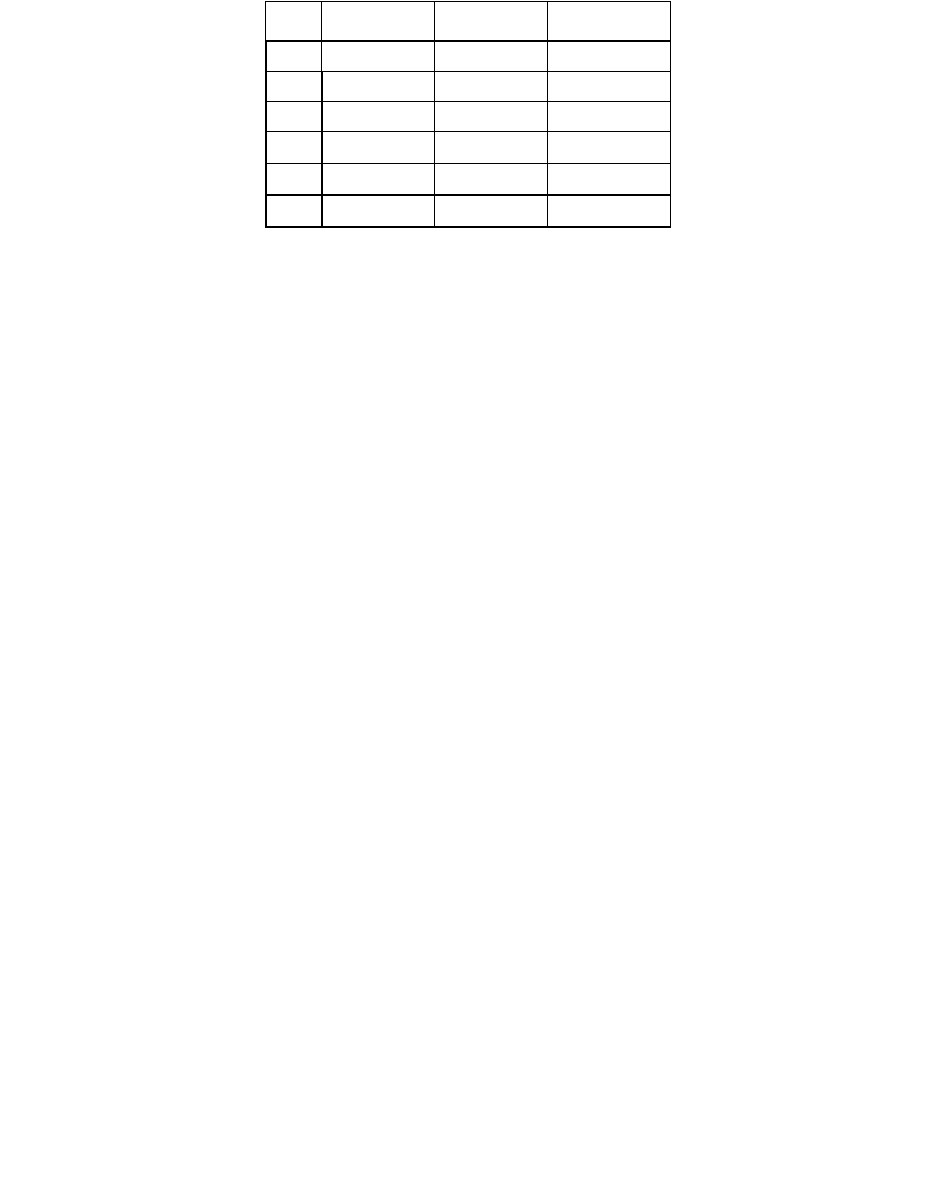

D отчётный год средние данные

D начало конец пред. год отчётн.год

Ктл 1,45 1,43 1,61 1,44

Коста 0,16 0,17 0,17 0,16

42

2.2. Группировка организаций по критериям оценки финансового

состояния.

Согласно табличным данным, данное предприятие занимает промежуточное

положение между 4(предприятие с высоким риском банкротства даже после

принятия мер по финансовому оздоровлению) и 3(проблемное предприятие)

классами, но к концу отчётного периода, оно приближается к нижней

границе 3-го класса.

43

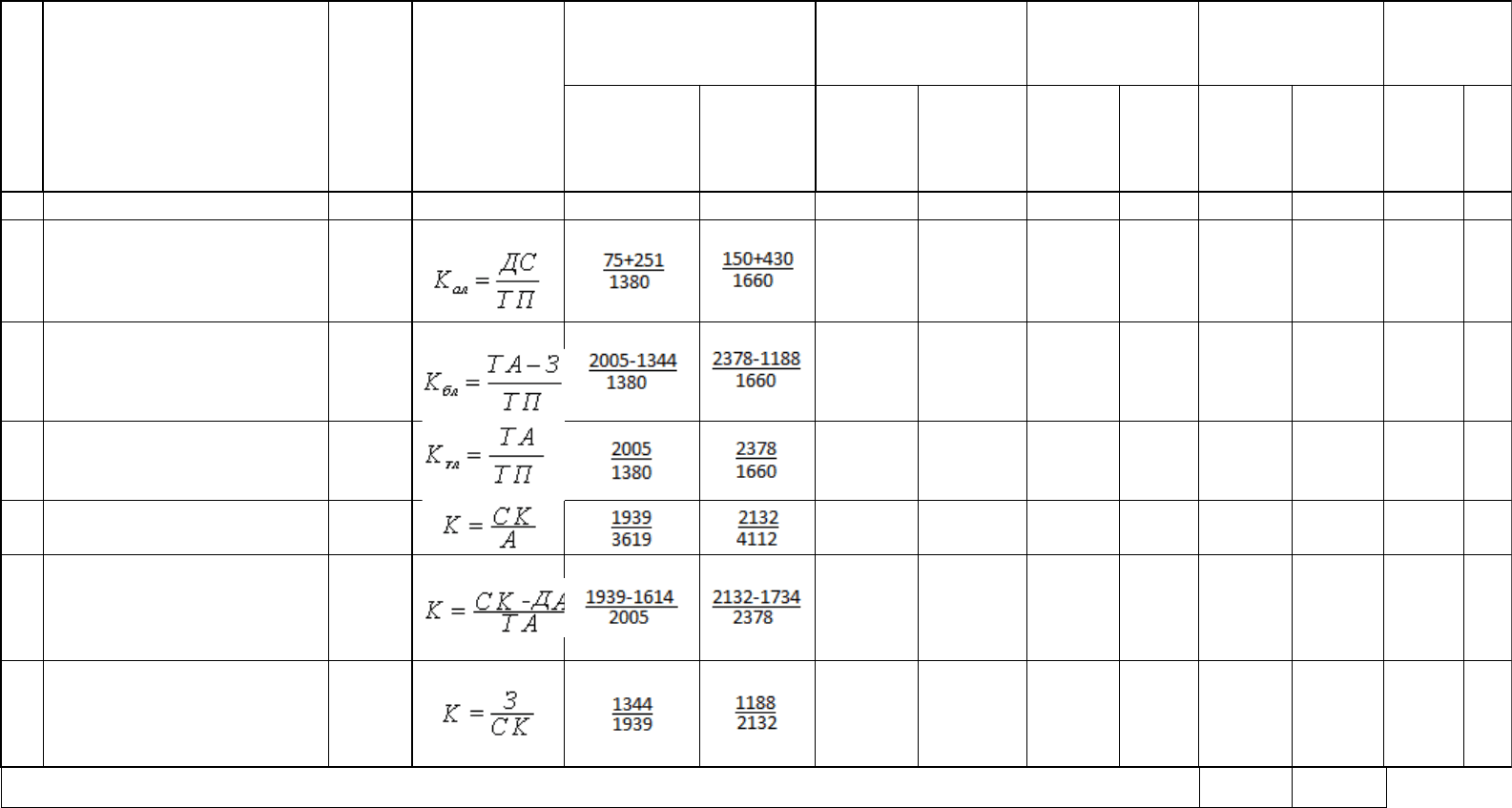

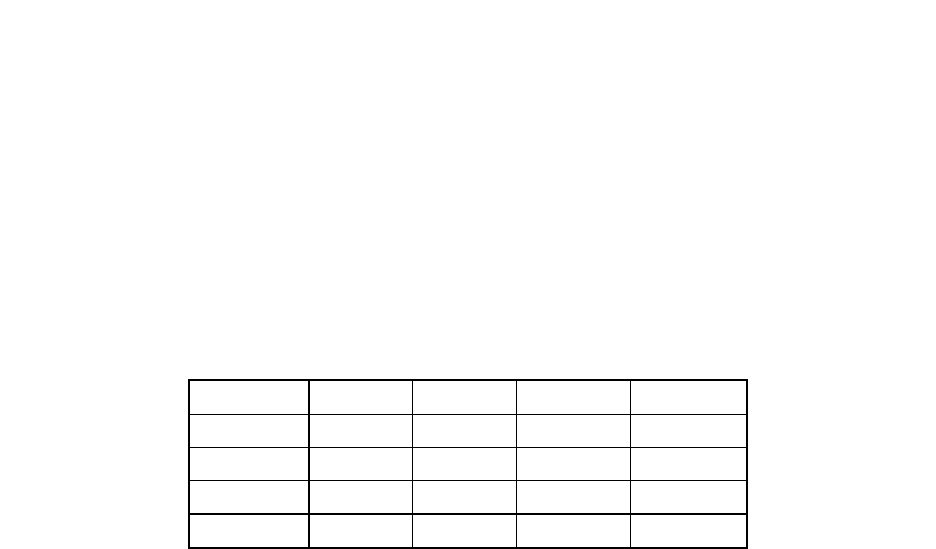

@ @

Значения

показателей

Отклонение

(+,-)

Количество

баллов

Средние

показатели

№ показатели

Услов

-

ное

обозн

а

чение

Расчет-

ная

формула

Исходные

данные

на начало

года

на

конец

года

на

начало

года

на

конец

года

абсолю

тное

относ

итель

ное

на

начало

года

на

конец

года пред

год

отчётн

ый год

А 1 2 3 4 5 6 7 8 9 10 11

1

Коэффициент абсолютной

ликвидности

Кал 0,18 0,35 -0,17 -0,92 19 20 0,22 0,27

2

Коэффициент

промежуточной

ликвидности

Кпл 0,48 0,72 -0,24 -0,50 0 10 0,48 0,61

3

Коэффициент текущей

ликвидности

Ктл 1,45 1,43 0,02 0,01 8 8 1,61 1,44

4

Коэффициент финансовой

независимости

Кфнз 0,54 0,52 0,02 0,03 12 10 0,52 0,53

5

Коэффициент

обеспеченности

собственными текущими

активами

Коста 0,16 0,17 -0,01 -0,06 5 5 0,17 0,16

6

Коэффициент

обеспеченности

запасов собственным

капиталом

Козск 0,69 0,56 0,14 0,20 5 2 0,17 0,16

Итоговое значение границы класса 49 55

Обобщающая оценка финансового состояния анализируемой организации

44

2.3. Методика диагностики вероятности банкротства организации с

помощью факторных моделей дискриминационного анализа.

2.3.1. Модели Альтмана.

Данная модель, известная также как Z - счет или индекс

кредитоспособности, является, пожалуй, наиболее распространенной в

мировой аналитической практике. Несмотря на многочисленные критические

выступления (устаревшие данные - статистика до 1968, малая

нерепрезентативная выборка - 66 фирм), данный показатель стал

практически стандартом при оценке вероятности банкротства предприятия. В

группу показателей Альтмана входит несколько моделей. Наиболее известна

из них пятифакторная модель 1968 года. Наибольшую предсказательную

силу по данным современной финансовой статистики показывает ZETA

tm

модель, однако ее параметры защищены патентом и не разглашаются.

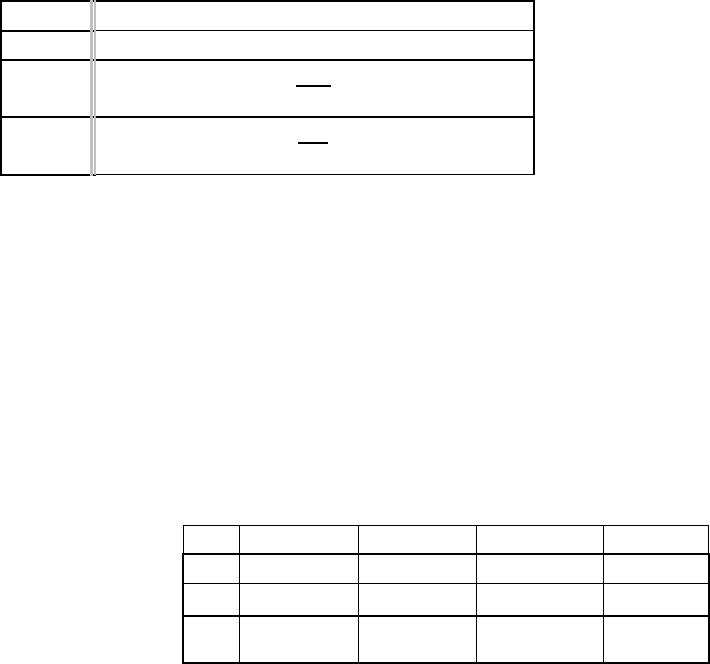

D

Двухфакторная модель Альтмана

D Формула

Z - 0,3877 – 1,0736 х

1

+ 0,0579 х

2

Х

1

ОА

КП

Х

2

ВБ

СК

Вероятность банкротства в двухфакторной модели

определяется на уровне:

DDDDDDDDDDD - 50 %, если Z=0;

DDDDDDDDDDD - меньше 50 %, если Z<0 и уменьшается вместе с

уменьшением Z;

DDDDDDDDDDD - больше 50 %, если Z>0 и увеличивается вместе с

увеличением Z.

В нашем случае:

Следовательно, вероятность банкротства данной фирмы меньше 50%

D

Нач.года Кон.года Прош.год среднее

Х1 1,45 1,43 1,61 1,44

Х2 1,87 1,93 1,91 1,90

Z -1,84 -1,81 -2,01 -1,83

45

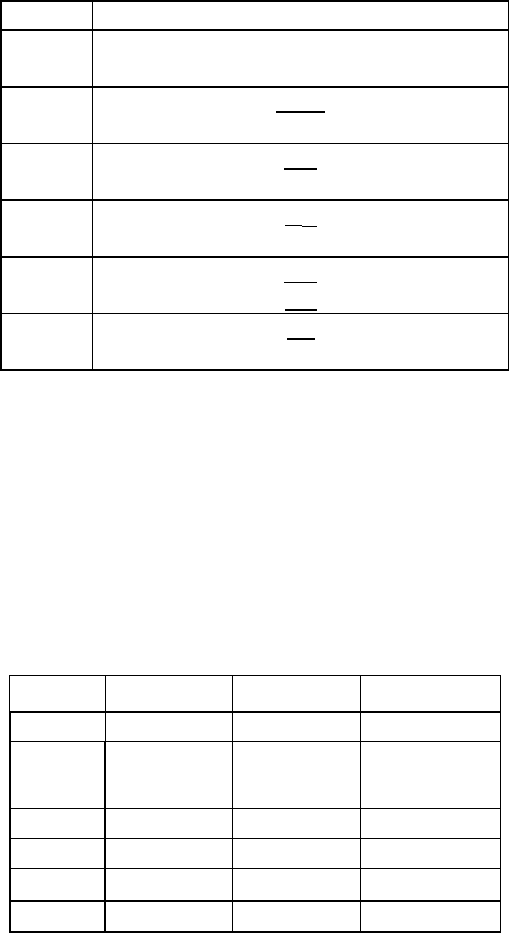

Пятифакторная модель Альтмана

D Формула

Z

1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 +

X5

Х

1

СОС

ВБ

Х

2

ЧП

ВБ

Х

3

П

пр

ВБ

Х

4

УК

ТП

Х

5

Вр

ВБ

DDDDDDDDDDD Интерпретация пятифакторной модели:

@@@@@@@@@@@ - Z > 2,99 финансово устойчивые предприятия;

DDDDDDDDDDD - Z < 1,81 безусловно - несостоятельные предприятия;

DDDDDDDDDDD - интервал [1,81 - 2,99] составляет зону неопределенности, то есть в

данном интервале невозможно сказать что-либо определенное о

возможности банкротства.

В нашем случае:

Нач.года Кон.года Прош.год

X1 0,1726996 0,1746109 0,21712538

X2 0,0229345 0,0201848 0,02538226

X3 0,0621719 0,0685798 0,06880734

X4 1,2789855 1,1385542 1,31034483

X5 0 0,57393 0,67033639

Z 1,2119064 1,7211675 1,97969314

Таким образом, согласно 5-факторной модели Альтмана, исследуемое

предприятие относится к безусловно-несостоятельным предприятиям.

При расчете компонента Х

4

возникает проблема рыночной оценки

собственного капитала компании. В условиях развитого фондового рынка

такой оценкой может служить рыночная капитализация компании, однако

в российских условиях получить подобную оценку затруднительно: торги

по акциям большинства компаний осуществляются нерегулярно и,

преимущественно, крупными пакетами. В таких случаях цена акций не

может служить достаточно адекватной оценкой акционерного капитала,

так как сделка главным образом фиксирует переход контроля над

компанией, а не нормальный инвестиционный процесс.

46

DDDDDDDDDDD Для оценки компаний, акции которых не котируются на бирже

Альтман предложил модифицированный вариант пятифакторной модели:

Z = 0,717 Х1 + 0,847 Х2, + 3,107 Х3 + 0,42 Х4 + 0,995 Х5

D

DDDDDDDDDDD Здесь в числителе показателя Х

4

стоит не рыночная, а балансовая

оценка собственного капитала. «Пограничное» значение для

модифицированной модели 1,23.

Для нашего случая:

Нач.года Кон.года Прош.год

X1 0,17 0,17 0,22

X2 0,02 0,02 0,03

X3 0,06 0,07 0,07

X4 1,41 1,28 1,47

X5 0,00 0,57 0,67

Z 0,93 1,47 1,68

Следовательно, согласно модифицированной модели Альтмана, к концу

отчётного года, фирма перешла из категории безусловно-несостоятельных в

категорию финансово устойчивых предприятий.

2.3.2. Методика Таффлера и Тишоу

В 1977 г. британские исследователи Р. Таффлер и Г. Тишоу применили

подход Альтмана и на выборке из 80 британских компаний построили

четырехфакторную прогнозную модель финансовой несостоятельности,

описываемую следующим уравнением:

,16,018,013,053,0

4321

ххххZ

где x

1

–– прибыль от реализации / краткосрочные обязательства;

x

2

–– оборотные активы / сумма обязательств;

x

3

–– краткосрочные обязательства / всего активов;

x

4

–– выручка от реализации / всего активов.

При Z > 0,3 вероятность банкротства низкая, а при Z < 0,2 высокая.

Отметим, что в уравнении Р. Таффлера и Г. Тишоу переменная X

1

играет доминирующую роль по сравнению с тремя другими, а

различительная прогностическая способность модели ниже по сравнению с

Z-счетом Альтмана, в результате чего незначительные колебания

экономической обстановки и возможные ошибки в исходных данных, в

вычислении финансовых коэффициентов и всего индекса могут приводить к

47

ошибочным выводам.

Несмотря на то, что прогнозная модель Р. Таффлера и Г. Тишоу

построена на более современных данных и не включает в себя рыночную

оценку бизнеса (котировку акций), ее применимость к российским условиям

также вызывает сомнения из-за различий в финансово-экономических

условиях в Великобритании и России, в частности, в условиях кредитования

промышленности.

В случае нашей фирмы:

Х1 0,20 0,17 0,24 0,19

Х2 1,19 1,20 1,20 1,20

Х3 0,38 0,40 0,35 0,39

Х4 0,08 0,07 0,09 0,07

Z 0,34 0,33 0,36 0,34

Следовательно, вероятность банкротства исследуемой фирмы низка.

Заключение

48

В настоящее время основным нормативным документом,

регламентирующим процедуру банкротства, является Федеральный закон “О

несостоятельности (банкротстве)” от 26.10.2002 N 127-ФЗ. Признаком

банкротства юридического лица по новому закону считается неспособность

юридического лица удовлетворить требования кредиторов по денежным

обязательствам и (или) исполнить обязанность по уплате обязательных

платежей, если соответствующие обязательства и обязанности не исполнены

им в течение трех месяцев с момента наступления даты их исполнения.

Сам процесс банкротства состоит из ряда сменяющих друг друга

процедур: наблюдения - процедуры банкротства, вводимой с момента

принятия арбитражным судом заявления о признании должника банкротом с

целью обеспечения сохранности имущества и проведения анализа

финансового состояния должника; внешнего управления - процедуры

банкротства, которую арбитражный суд на основании решения собрания

кредиторов вводит в целях восстановления платежеспособности должника с

передачей полномочий управления должником внешнему управляющему;

конкурсного производства - процедуры банкротства, проводимой в целях

соразмерного удовлетворения требований кредиторов из средств,

полученных путем продажи в установленном порядке имущества должника.

В настоящее время используются множество моделей оценки риска

банкротства. Однако все они используют ограниченное количество

показателей. Это может привести к тому, что влияние на финансовое

состояние других важных показателей не учитывается.

Все методики в силу отсутствия достаточной формализации

предписываемых ситуаций, страдают сильной зависимостью от субъекта

анализа, т.е. от опыта и убеждений аналитика. Они, как правило,

многословны и зачастую дают противоречивое толкование полученным

цифрам.

Очевидно, что в кризисной экономике особенно остро ощущается

потребность в создании такой методики, которая давала бы наиболее близкое

к реальности отражение финансового состояния. В тоже время попытка

49

создания универсальной методики, которая подошла бы разным сферам

экономики, представляется сомнительной уже в силу того, что слишком

велики отличия в балансовых пропорциях одной отрасли от другой.

Исследования зарубежных ученых в области предсказания банкротства

показывают, что из множества финансовых показателей можно выбрать лишь

несколько полезных и более точно предсказывающих банкротство. Вслед за

многими российскими авторами можно отметить, что многочисленные

попытки применения иностранных моделей прогнозирования банкротства в

отечественных условиях не принесли достаточно точных результатов в силу

различий ситуации в экономике. Были предложены различные способы

адаптации «импортных» моделей к российским условиям, но корректность

этой адаптации также вызывает сомнения у специалистов. Многие методики

трудно применять из-за условий ограниченности данных, в которые попадает

практически каждый сторонний исследователь состояния предприятия.

Обычно приходится использовать только данные бухгалтерской отчетности.

Это обстоятельство ограничивает круг методик, которые могут быть

применены исключительно количественными коэффициентными. Нет

возможности использовать качественные методы и методы балльных оценок.

Рассмотренная модель оценки риска банкротства Э. Альтмана имеет ряд

достоинств, она позволяет с достаточной точностью оценить вероятность

банкротства, может быть построена в условиях ограниченного объема

информации.

Но применять эту модель в России необходимо с осторожностью, т. к.

имеются различия в учете отдельных показателей, влияние инфляции на их

формирование, несоответствие балансовой и рыночной стоимости отдельных

активов. Модель Альтмана можно быть использовать в качестве ориентира,

дополнив системой качественных показателей.

Список литературы

50