Курсовая работа - Управление проектом как особым типом управления

Подождите немного. Документ загружается.

-150

-100

-50

0

50

100

150

-25

%

-20

%

-15

%

-10

%

-5% 0% 5% 10% 15% 20% 25%

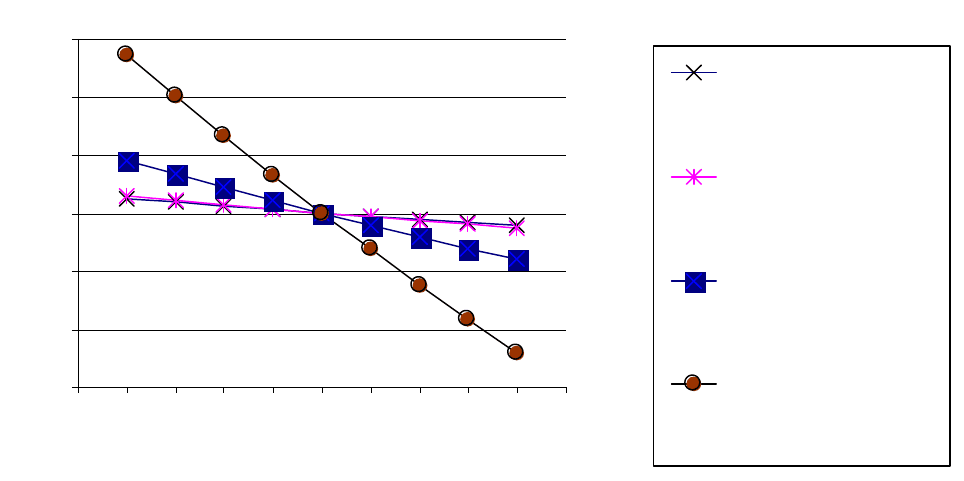

Чувствительность по

величине дисконта

(проект 1.1), %.

Чувствительность по

величине дисконта

(проект 1.2), %.

Чувствительность по

величине дисконта

(проект 2.1), %.

Чувствительность по

величине дисконта

(проект 2.2), %.

31

Если сравнивать влияющие факторы, то можно отметить, что величина

чистого дисконтированного дохода наиболее чувствительна к изменению

выручки.

Влияние фактора «товарооборот» в 6,4 раза значительнее, чем влияние

«ставка дисконтирования». Такая динамика характерна для всех четырех

проектов (таблица 2.6).

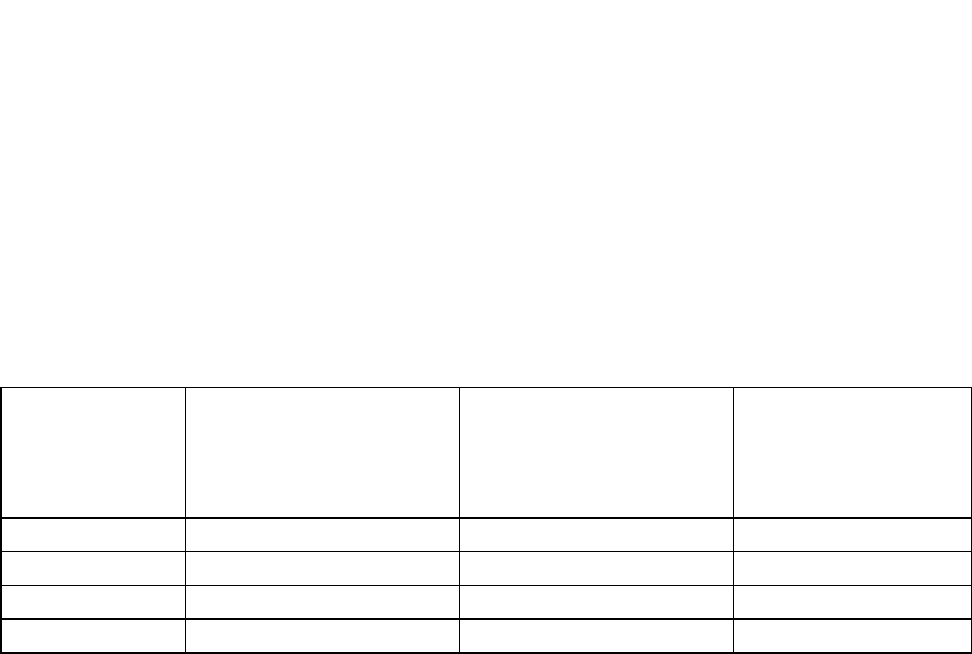

Таблица 2.6 - Динамика варьируемых параметров

Параметры

эластичности

Эластичность 1 по

величине дисконта

(рискам)

Эластичность 2 по

товарообороту

Отношение

эластичности 2 к

эластичности 1

Вариант 1 -0,58 3,70 6.4

Вариант 2 -0,71 4.52 6.4

Вариант 3 -2,12 13,55 6.4

Вариант 4 -6,41 40,95 6.4

Если сравнить показатели четырех проектов между собой, то можно

отметить что наименьшая чувствительность к изменению NVP у первого и

второго проекта (инвестиции 854 и 1154 тыс. руб. при условии аренды

помещения). У третьего и четвертого проектов (инвестиции 2049 тыс. руб. и

тыс. руб. соответственно, условия покупки помещения) чувствительность

выше, чем у первого в 3,6 и 11 раз соответственно.

Т.е. можно сделать вывод, что первый и второй проект устойчивее к

внешним факторам, чем третий. Самый неустойчивый - проект четыре.

4. Заключение.

Для эффективного управления проектом создания корпоративной системы

финансово-экономического управления необходимо преобразовать проект в

последовательность действий имеющих четко определенные цели,

ограниченных во времени и допускающих независимые процедуры

верификации.

32

Примерный перечень действий обеспечивающий успешное ведение

проекта:

сформировать управляющий комитет проекта со следующими задачами:

принимать решения по утверждению вышеперечисленных стандартов

принимать оперативные решения в процессе производства работ

оценивать деятельность групп на местах и при необходимости делать

оргвыводы.

5. Список литературы.

1. Теория организаций и организационное проектирование (пособие по

неклассической методологии): Учебное пособие/Под ред. Т.П.Фокиной,

Ю.А.Корсакова, Н.Н.Слонова. - Саратов: Издательство Саратовского

университета, 1997. - 240 с.

2. Русинов Ф., Минаев Н. Система отбора и оценки инновационных

проектов. - Консультант директора. №23, 1996. 20 с.

3. Кокурин Д.Н. Инновационная деятельность. - М.: Экзамен, 2001. - 658 с

4. Сергей Колесников «Управление проектами при создании

информационных систем», версия для печати 14.09.1999г.

5. Юджин Б.Л.Г. Финансовый менеджмент - Санкт - Петербург, 1997.-

с208-228

33