Лекции - Организация, нормирование и оплата труда на предприятиях отрасли

Подождите немного. Документ загружается.

Условия применения сдельной оплаты:

1)возможность измерить кол-во произведенной продукции

2)наличие у работника реальной возможности увеличивать выработку

сверхустановленных норм.

3)возможность и эк-ая целесообразность разработки норм труда и учета выработки

4)необходимость стимулирования роста выработки продукции

5)отсутствие отрицательного влияния сдельной оплаты на уровень кач-ва продукции,

степень соблюдения технологич режимов, рациональность расходования сырья, мат-ов и

энергии.

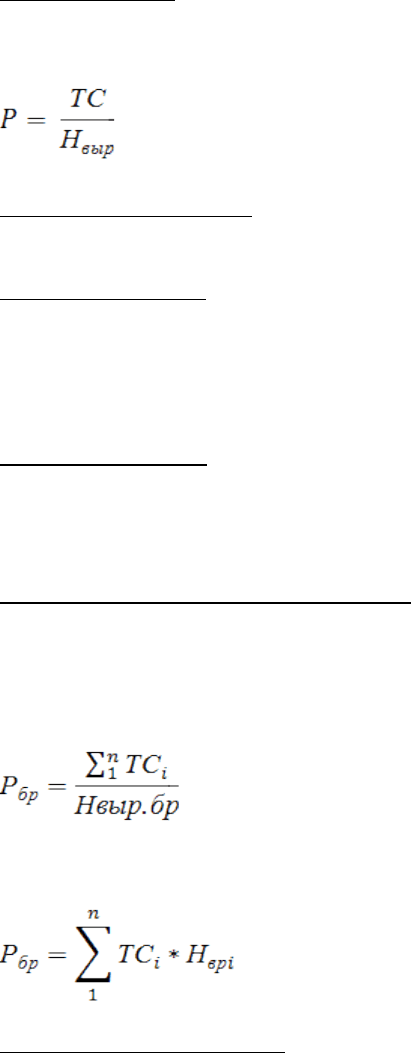

Сдельная прямая

ЗПсд=Q*P

Р=ТС*Нвр, где ТС – тарифная ставка, соответс-ая разряду выполняемой работы; Нвр –

норма времени

где Нвыр – норма выработки

Сдельная прогрессивная

К – коэф увеличения

ЗПсд.прог=(Qпл*Р)+(Qф-Qпл)*Р*К

Сдельная косвенная

Рк.сд = ТС/Нвыр*Ч; ЗПк.сд = Рк.сд*Q

где ТС – вспомогат рабочего; Нвыр – норма выработки основ рабочего; Ч – числен-ть

основ рабочих; Q – кол-во продукции, произведенной основ рабочими.

Косвенная сдельная предназначена для тех вспомогат рабочих от усердия которых зависят

результаты труда обслуживаемых или основ рабочих.

Сдельная аккордная

Применяется когда необходимо усилить мат-ую заинтересованность работников в

сокращении сроков выполнения работ. С этой целью устанавливается фонд оплаты труда

на весь объем работ. Ежемесячно до окончания работ выплачивается аванс,

окончательный расчет совершается после сдачи объекта в эксплуатацию.

Коллективные системы ОТ (бригадные)

ЗПбр.ф = Рбр*Q

Способы расчета бригадной расценки:

1)когда бригада постоянного состава обслуживает сложный агрегат

ТСi – тарифн ставка i-го рабочего

2)Нврi – норма времени на i-ую работу

ТСi – тарифн ставка, соответст-ая разряду i-ой работы

n – кол-во видов работ

Способы распределения ЗП

1)традиционный (на основе коэф заработка)

Кз = ЗПбр.ф/ЗПбр.тар

ф – факт; тар – тариф

Вi – время отработан i-ым рабочим

ТСi – тарифная ставка i-го рабочего бригаты

n – кол-во рабочих

ЗПi = ТСi*Вi*Кз

2)на основе коэф-та приработка (на основе КТУ – коэф трудового участия)

Пi = ТСi*Bi*КТУi*Кпр

П – премия; приработок; ∑ приработка и премий; вся ЗП

КТУ – обобщенная кол-ая оценка личного вклада каждого члена трудов коллектива,

конечный результат коллективного труда. Состоит из 2-х частей: базовой (=1); ∑

повышающих (понижающих) коэф.

Повременные системы оплаты труда

Условия применения:

1)отсутствует возможность увеличения выпуска продукции

2)произ-ый процесс строго регламентирован

3)функции рабочего сводятся к наблюдению

4)функционируют поточные и конвейерные типы произ-ва со строго заданным ритмом

Выделяют 2 основные повременные системы:

1)повременная простая

ЗПпов = ТС*В

2)повременная премиальная

ЗПпов.прем = ТС*В+П

Бальная система как вариант бестарифной системы ОТ

Условия применения бестарифной системы:

1)наличие трудового коллектива, члены кот. друг друга хоршо знают и доверяют руков-

лю

2)коллектив должен нести ответственность за конечный результат работы

3)тесная связь оплаты труда с конечным результатом, кот-я реализуется через применение

нормативного метода планирования фонда ЗП

Этапы:

1)Ккуi – коэф квалификацион. уровня i-го работника

ЗПi б – средн. ЗП i-го раб-ка в базисн периоде

ЗПminб – средн. ЗП раб-ка а самым низким уровнем ОТ в базисн периоде

2)опредеояется кол-во баллов

Бi = Bi*Kkyi*KTУi

3)цена балла

Цб = ФОТ/∑Бi

4) ЗПi = Цб*Бi