Лекции по планированию

Подождите немного. Документ загружается.

При определении численности следует различать списочный и явочный

состав.

В списочный состав включаются как все постоянные, так и временные

сезонные рабочие, числящиеся на предприятии – S

СП.

Явочный состав включает тех рабочих, которые фактически находятся на

производстве – S

Я.

S

СП.

S

Я.

; S

Я.

= S

СП.

* (1 -

100

..ВН

Р

), человек, где

Р

Н.В.

- невыходы на работу.

Численность производственных рабочих можно определить двумя способами:

1) по трудоемкости производственной программы;

2) по рабочим местам.

Расчет по 1-му способу:

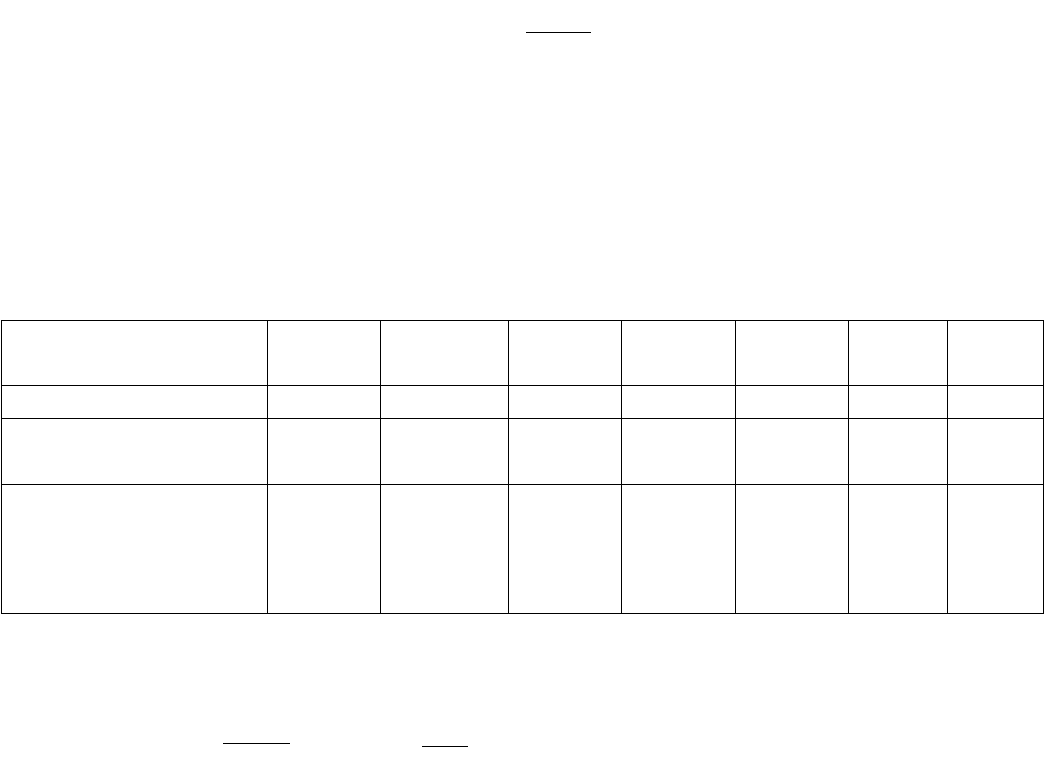

Таблица №11

Показатели Годов.

прогр.

1 2

Изделие А

Изделие В

2000

100

900

2000

1800

200

130%

115%

1384,6

173,9

-

-

-

-

-

-

-

-

-

-

2000

2070

-

120%

-

1558,5

1616,8

-

-

1743,9

-

-

927

Численность рабочих – повременщиков там, где нельзя посчитать, считается по

закрепленному рабочему месту или объекту.

S

п.в.

=

.

..

ОБ

МР

q

Q

* К

с.м.

(1 +

100

Н

Р

), чел.

где: Q

р.м.

– число рабочих мест по обслуживаемой группе оборудования;

q

об.

- число рабочих мест, обслуживаемых одним рабочим;

К

С.м.

– количество смен работы оборудования;

Р

н.

- неявки в % ,планируемые.

Планирование численности вспомогательных рабочих

Численность вспомогательных рабочих зависит от:

1) степени механизации выполняемых работ;

2) уровня загрузки рабочих в течении дня;

3) наличия определенных участков и подразделений;

4) уровня совмещения профессий;

5) уровня централизации вспомогательных работ на предприятии в целом.

41

Численность вспомогательных работ можно рассчитать по:

1) трудоемкости работ;

2) рабочим местам;

3) нормам обслуживания.

В качестве объемного показателя при определении численности

вспомогательных рабочих в зависимости от вида работ может браться при

транспортных работах – тонно - километраж, при погрузочных – тонны, при

ремонте – нормо – часы.

Численность повременных рабочих рассчитывается по рабочим местам

(электрики, водители электрокар, слесари-ремонтники).

Расчет по норме обслуживания подразумевает кол-во обслуживания одним

рабочим.

Определение численности управленческого персонала

Численность управленческого персонала определяется организационной

структурой предприятия, избранной схемой управления и составленным на ее

основе штатным расписанием, в котором предусматривается должность,

структурное подразделение, количество единиц по каждой должности и оклад

( иногда он оговаривается только в контракте).

Численность отдельных категорий управленческого персонала можно

определить по нормам обслуживания.

По каждой должности составляется должностная инструкция с обязательным

указанием в ней функциональных обязанностей.

Планирование фонда оплаты труда

Фонд оплаты труда на предприятии определяется как по предприятию в

целом, так и по категориям работающих [ фонд оплаты труда производственных

рабочих (основных и вспомогательных), фонд оплаты труда управленческого

персонала, фонд оплаты труда специалистов и служащих].

42

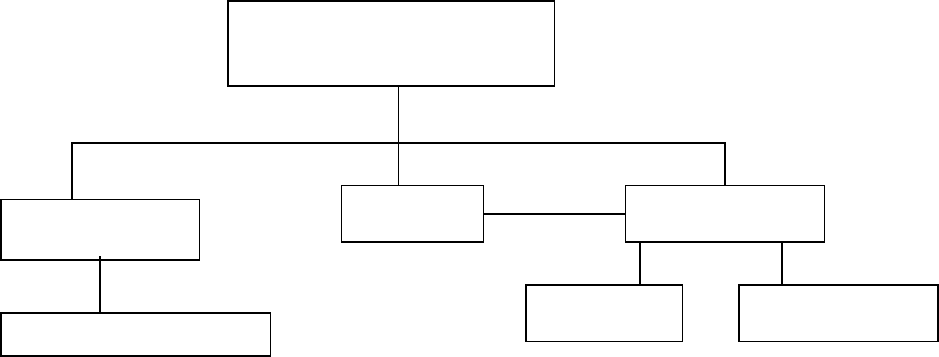

Формы оплаты

труда

Без тарифные

Оклады

Распределительная

Тарифная

Сдельная Повременная

Кроме этого фонд оплаты труда можно подразделить на часовой, дневной,

месячный и годовой.

Часовой фонд оплаты труда включает в себя оплату по сдельным и

повременным системам, выплату премиальных, доплату за работу в ночное время,

за дежурство в выходные дни, доплаты за сверхурочные, аккордные работы.

Ф

С.Р.

=

j

n

j

j

NЗ *

1

, руб.

где: З

j

- сдельные расценки по каждому изделию;

N

j

– годовая программа.

Ф

П.Р.

= З

ч.п.

*Ф

Р.В.

*S

П.В. .

где: З

ч.п.

– з/п – часовая тарифная ставка,

Ф

Р.В.

- фонд рабочего времени,

S

П.В.

- численность повременщиков.

Дневной фонд оплаты труда включает в себя часовой фонд плюс доплаты до

дневного фонда (подросткам, кормящим матерям, за государственные обязанности).

Месячный или годовой фонд оплаты труда равен дневному фонду оплаты

труда плюс доплаты до полного месяца работ (года) (отпуска и др. перерывы).

Фонд оплаты труда руководства, специалистов и служащих определяется на

основе штатного расписания и контрактов.

Планирование издержек производства (план по себестоимости)

Cодержание и задачи планирования себестоимости

Затраты предприятия в денежном выражении на производство и реализацию

продукции называются себестоимостью продукции.

Себестоимость продукции состоит из двух частей:

- затраты овеществлённого или прошлого труда;

- затраты живого труда.

План по себестоимости концентрирует в себе информацию из других планов:

43

План по себестоимости является важнейшим в системе производственных

планов и является основой для составления плана по прибылям и убыткам,

финансового плана предприятия в целом.

Себестоимость является показателем эффективности производства, так как

характеризует уровень использования материальных ресурсов, степень внедрения

новой техники, уровень организации труда и производства.

Классификация затрат предприятия

I. По содержанию и назначению:

- по экономическим элементам (в целом);

- по калькуляционным статьям ( на ед. изд.).

По экономическим элементам:

1. сырье и основные материалы;

2. вспомогательные материалы;

3. топливо со стороны;

4. энергия со стороны;

5. оплата труда;

6. начисление по заработной плате;

6 7. амортизация основных средств;

7 8. прочие денежные расходы.

8

Затраты по экономическим элементам группируются независимо от места

осуществления этих затрат и не связаны с производством отдельных видов

продукции или оказываемых услуг.

44

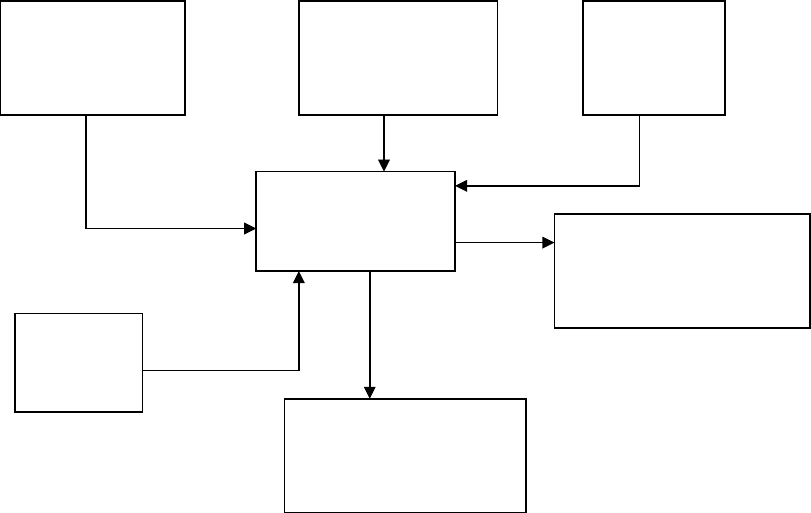

План по

реализации

( пр-ву)

План

развития тех.

потенциала

План по

труду

План

с/с

План

МТС

Система

ценообразования

Ц С

План по прибыли

(финансовый

план)

Группировка затрат по калькуляционным статьям отражает их содержание в

зависимости от направления и места их возникновения (центра формирования

затрат).

Эта группировка применяется при калькулировании себестоимости продукции

и услуг.

1. Калькуляционные статьи делятся на две группы: простые и комплексные.

Простые статьи содержат один экономический элемент (топливо, энергия на

производство, заработная плата производственных рабочих, материалы и др.), а

комплексные состоят из нескольких экономических элементов:

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы;

- общехозяйственные расходы;

- транспортно-заготовительные расходы.

II. По степени участия в производственном процессе:

- основные;

- накладные.

Основные затраты возникают непосредственно при осуществлении

производственного процесса.

Накладные расходы, связаны с управлением и обслуживанием

производственного процесса.

III. По способу отнесения затрат на себестоимость продукции:

- прямые;

- косвенные.

Прямые затраты связаны с производством определенной продукции,

относимые на ее себестоимость.

Косвенные затраты нельзя прямым способом отнести на себестоимость. они

распределяются пропорционально какой либо базе, например к заработной плате

производственных рабочих.

IV. По степени зависимости от изменения объема производства:

- условно-постоянные (независимо от объема);

- условно-переменные (изменяются в зависимости от объема)

Основная задача планирования себестоимости

Основная задача – это выявление резервов и их использование для снижения

издержек производства.

Для определения себестоимости используются следующие данные:

- нормы и нормативы расхода основных материалов, топлива, энергии,

трудоемкости изделий, а также различных смет;

- сметы затрат вспомогательного производства;

- сметы косвенных расходов, расходов на содержание и эксплуатацию

оборудования, сметы цеховых расходов, сметы общехозяйственных

расходов;

45

- смета коммерческих расходов.

Сметы затрат по вспомогательным подразделениям (котельная, транспортный

цех и др.) составляются :

1) по статьям калькуляции;

2) экономическим элементам.

Сметы вспомогательного производства, составленные таким образом,

используются соответственно:

1) для определения себестоимости;

2) для определения затрат подразделения в целом в издержках предприятия.

Сметы косвенных расходов

I. Сметы расходов на содержание и эксплуатацию оборудования:

а) амортизация оборудования и транспортных средств (станки, дорогостоящий

инструмент, спецтранспорт и др.);

б) эксплуатационные расходы на содержание оборудования кроме затрат на

ремонт;

в) затраты по текущему ремонту;

г) затраты на внутризаводское перемещение грузов;

д) расходы на быстроизнашивающиеся предметы. спецоснастку и

специнструмент;

е) прочие расходы.

II. Сметы цеховых расходов:

а) расходы на содержание аппарата управления цеха;

б) амортизация зданий, сооружений и инвентаря (все кроме оборудования);

в) расходы по содержанию зданий, сооружений и инвентаря (отопление,

освещение, з/п, вода, пар и др.), кроме ремонта;

г) расходы по текущему ремонту зданий и сооружений;

д) расходы на проведение испытаний, опытов и исследований;

е) расходы по охране труда и экологии (спецодежда, спецобувь, очистка

воздуха и др.);

ж) затраты на МБП;

з) прочие расходы.

III. Смета общехозяйственных расходов.

а) расходы по управлению предприятием (з/п с начислениями, командировки,

расходы на охрану, пожарную безопасность и др.);

б) расходы, связанные с содержанием объектов общезаводского назначения

(содержание прочего персонала, кладовщиков, уборщиц, расходы, связанные с

текущим ремонтом здания, с эксплуатацией здания, приобретением инвентаря и

т.д.).

в) расходы на проведение опытных и исследовательских работ;

г) расходы по охране труда;

д) расходы по подготовке кадров и организованному набору рабочей силы;

46

е) сборы и налоги;

ж) общехозяйственные непроизводительные расходы (потери от брака, хранения

материалов на складах и др.).

Прочие расходы, составляющие небольшой вес от общих

10%.

Состав затрат на производство и реализацию продукции.

(Расходы организации по налоговому законодательству)

Основной документ – Налоговый кодекс, часть II, глава 25 «Налог на прибыль»

Состав затрат на производство и реализацию продукции

Налоговым кодексом (НК РФ) определена следующая структура элементов

затрат:

1. материальные затраты;

2. амортизация основных средств;

3. затраты на оплату труда;

4. отчисления на социальные нужды;

5. прочие затраты.

I. Материальные затраты:

- стоимость сырья и материалов, приобретаемых со стороны и образующих

основу вырабатываемой продукции или являющихся необходимым элементом ее

изготовления

– покупные материалы для обеспечения нормальных технических

процессов, для упаковки продукции, на другие производственные и хозяйственные

цели:

- запасные части для ремонта оборудования;

- покупные изделия и п/фабрикаты;

- работы и услуги производственного характера подразделений предприятия,

не относящихся к основной деятельности или сторонних организаций;

- топливо и энергия всех видов, приобретаемые со стороны;

- потери, недостачи поступивших материальных ресурсов в пределах норм

естественной убыли;

- износ МБП.

Из затрат на материальные ресурсы исключается стоимость возвратных отходов

(остаток этих ресурсов, утративших в процессе производства частично свои

потребительские качества). К материальным расходам также приравниваются

технологические потери при производстве и транспортировке).

II. Амортизация основных средств.

Выбор способа начисления амортизации.

Способ начисления амортизации является важным элементом учетной

политики предприятия. К основным средствам организации относятся активы,

отвечающие одновременно специальным условиям:

47

1) использование в производстве продукции, оказание услуги при выполнение

работ или для управленческих целей организации;

2) срок полезного использования > 12 месяцев;

3) организация не предполагает их последующую перепродажу;

4) способность приносить экономическую выгоду или доход в будущем.

Срок полезного действия определяет сама организация, исходя из

следующего:

- ожидаемый срок использования;

- ожидаемая производительность или мощность;

- ожидаемый физический износ в зависимости от режима эксплуатации,

естественных условий, влияния агрессивной среды, системы проведения

ремонта;

- нормативно-правовые и другие ограничения.

Критерии отнесения имущества к амортизируемому:

1) срок полезного использования >12 месяцев;

2) первоначальная стоимость >10 000 рублей.

Амортизационные группы

Амортизируемое имущество распределяется по амортизационным группам в

соответствии со сроком полезного использования, который определяется

организацией самостоятельно с учетом классификации, утвержденной

Правительством РФ (на дату ввода объекта в эксплуатацию).

В соответствии с классификацией определены 10 амортизационных групп в

зависимости от срока службы.

Выбор метода начислений амортизации так же определяется организацией и

он может быть либо линейным или нелинейным.

Линейный метод – норма амортизации, определяется следующим образом

(применяется в первоначальной стоимости)

К

Л

= (

п

1

)*100%,

где: n – срок полезного использования в месяцах.

По объектам, бывшим в эксплуатации:

К = [

)(

1

mn

]* 100%,

где: m – количество месяцев в работе у предыдущих собственников.

Нелинейный метод

Норма амортизации: К

н

= [

n

2

]*100%,

При этом методе сумма начисленной амортизации за 1 месяц определяется

48

как произведение его остаточной стоимости и нормы амортизации, определенной по

указанной выше форме.

При достижении остаточной стоимости до 20% от первоначальной,

устанавливается базовая стоимость и далее амортизация начисляется по норме,

определенной на оставшееся количество месяцев службы.

А = Первонач. стоимость * К

Л

, А = Остаточная стоимость *К

Н

;

Под первоначальной стоимостью понимаются затраты:

- на приобретения;

- на сооружения;

- на изготовление;

- расходы на доставку;

- расходы по монтажу;

- расходы по наладке;

- таможенные расходы.

Применение коэффициентов к нормам амортизации

1. Коэффициент поправочный

2 ( для основных средств, работающих в

условиях агрессивной среды или повышенной сменности, а также для

сельскохозяйственных предприятий.

2. Коэффициент поправочный

3 – по договорам лизинга.

3. Коэффициент поправочный

0,5 – для автомобилей и пассажирских

автобусов, имеющих первоначальную стоимость 300 т.р. и 400 т.р. соответственно.

Допускается начисление амортизации с поправочным коэффициентом < 1 по

решению руководителя предприятия, исходя из условий работы при обязательном

закреплении указанного положения учетной политикой.

При этом указанные пониженные нормы должны применяться только с начала

налогового периода и до его окончания.

Имущество, исключаемое из амортизуемого:

- полученное безвозмездно;

- законсервированное оборудование на срок свыше 3-х месяцев;

- в целом по предприятию в случае проведения модернизации или

реконструкции в течении 12 месяцев.

Статья «Ремонт основных средств»

Расходы по ремонту основных средств признаются в размере фактических

затрат. Предприятие имеет право создавать резерв под предстоящий ремонт

основных средств в течении 2-х и более лет.

49

фонд = совокупная стоимость осн. средств * норматив отчислений,

на начало периода утвержденный в учетной поли-

тике предприятия

При этом есть одно ограничение – сумма резерва не может превышать

средней величины фактических расходов по ремонту за последние 3 года.

Статья « Расходы на оплату труда»

1. Любые начисления в натуральной или денежной форме – сумма оплат по

тарифным ставкам.

2. Стимулирующие надбавки и начисления премии и единовременные поощрения.

- компенсационные выплаты за условия труда и режим работ;

- оплата отпусков;

- другие виды расходов, предусмотренные комплексным договором;

- выплаты работникам, не состоящим в штате по договорам подряда;

- доплаты по трудовому законодательству;

- сумма затрат на бесплатно предоставляемые работнику коммунальные

услуги, продукты питания, спецодежду или продажу по заниженным

ценам.

Прочие расходы, связанные с производством и реализацией продукции

1. Налоги, сборы, отчисления в спецфонды.

2. Платежи.

3. Расходы на командировки.

4. Расходы по ремонту.

5. Расходы на организованный набор рабочих смен.

6. Расходы по управлению персоналом.

7. Расходы по гарантийному ремонту и гарантийному обслуживанию и др.

1.Налоги, установленные законодательством, взносы на соцстрахование от

несчастных случаев. Отчисления различным надзорным органам.

2. Арендные платежи в т.ч. по лизинговым схемам. Периодические или текущие

платежи за результаты интеллектуальной собственности.

3. Платежи за регистрацию прав на недвижимое имущество и землю.

Иные взносы, связанные с осуществлением производственной деятельности.

4. Расходы, связанные с рекламными мероприятиями в средствах массовой

информации.

- Расходы на световую рекламу

- Расходы на наружную рекламу

- Расходы на участие в выставках ярмарках

- Уценка товаров, проданных во время рекламной компании по причине

частичной утраты своих первоначальных качеств.

50