Любенко Н.М. Фінанси підприємств. Навчальний посібник

Подождите немного. Документ загружается.

31

Тема 2. Фінансові ресурси та капітал підприємств

11. Статутний капітал підприємства в формі акціонерного

товариства не може бути менше суми, еквівалентної:

а) 100 мінімальних заробітних плат, виходячи з її розміру на по-

точний період;

б) 100 мінімальних заробітних плат, виходячи з її розміру на мо-

мент створення;

в) 1250 мінімальних заробітних плат, виходячи з її розміру на

поточний період;

г) 1250 мінімальних заробітних плат, виходячи з її розміру на

момент створення товариства.

2.2.4. Контрольні запитання:

1. Що відображається в кожній зі статей власного капіталу за балансом?

2. Які обмеження мінімального розміру статутного капіталу вста-

новлені в Україні?

3. Що покладено в основу розподілу зобов’язань за статтями ба-

лансу підприємства?

4. Що належить до складу необоротних активів?

5. Що належить до складу оборотних активів?

6. Якими шляхами підприємство може збільшувати (зменшувати)

розмір статутного капіталу?

7. У чому причини появи у підприємства дебіторської і кредитор-

ської заборгованості?

8. У чому полягає дія єфекту фінансового важеля?

9. Які функції виконує власний капітал?

10. Охарактеризуйте основні складові власного капіталу підприємства

11. Як формується резервний капітал підприємства?

12. Що входить до складу додаткового вкладеного капіталу?

13. Що входить до складу іншого додаткового капіталу?

14. Що входить до складу забезпечень майбутніх витрат і платежів?

2.3. Теми рефератів

1. Фінансові ресурси підприємства, їх класифікація за джерелами

надходження.

2. Критерії формування оптимальної структури фінансових ре-

сурсів підприємства.

3. Порядок і проблеми формування власного капіталу підпри-

ємств в Україні.

32

Фінанси підприємств

2.4. Програмні питання для самостійного

поглибленого вивчення теми

1. Переваги і недоліки залучення власних і позичкових джерел фі-

нансування.

2. Вимоги до подання у фінансовій звітності інформації про рух

власного капіталу.

3. Організаційно-правові аспекти емісії корпоративних прав від-

критими акціонерними товариствами.

2.5. Термінологічний словник

Ефект фінансового важеля – приріст рентабельності власних засо-

бів, одержаний завдяки використанню кредитних джерел фінансування.

Плече фінансового важеля – характеризує силу впливу фінансо-

вого важеля – це співвідношення між залученими і власними засобами.

Власний капітал – частина в активах підприємства, що зали-

шається після вирахування його зобов’язань.

Зобов’язання – заборгованість підприємства, яка виникла вна-

слідок минулих подій і погашення якої, як очікується, призведе до

зменшення ресурсів підприємства, що втілюють економічні вигоди.

Поточні зобов’язання – зобов’язання, які будуть погашені про-

тягом операційного циклу підприємства або повинні бути погашені

протягом дванадцяти місяців, починаючи з дати балансу.

Операційний цикл – проміжок часу між придбанням запасів

для здійснення діяльності та отриманням коштів від реалізації ви-

робленої з них продукції або товарів і послуг.

Активи – ресурси, контрольовані підприємством в результа-

ті минулих подій, використання яких, як очікується, призведе до

отримання економічних вигод у майбутньому.

2.6. Рекомендована література

1. Закон України «Про бухгалтерський облік і фінансову звітність».

2. П(С)БО 2 «Баланс».

3. П(С)БО 3 «Звіт про власний капітал».

4. П(С)БО 1 «Загальні вимоги до фінансової звітності»

5. Фінанси підприємств: Підручник / За ред. Поддєрьогіна А. М. –

К.:КНЕУ, 2004.

6. Финансы фирмы: Учебник. Ковалева А.М. и др. – М.: ИНФРА, 2000.

7. Слав’юк Р. А. Фінанси підприємств: Навч. посіб. К.: ЦУЛ, 2002.

33

ТЕМА 3. ГРОШОВІ РОЗРАХУНКИ НА

ПІДПРИЄМСТВАХ

3.1. Методичні вказівки до вивчення теми

План основних питань теми:

1. Безготівкові розрахунки – сутність, принципи, сфера застосу-

вання.

2. Основні форми безготівкових розрахунків та їх характеристика.

3. Готівкові розрахунки, касова дисципліна на підприємствах.

4. Розрахунково-платіжна дисципліна та санкції за її порушення.

5. Види банківських рахунків та порядок їх відкриття.

Основні терміни і поняття:

готівкові розрахунки, ліміт каси, грошові чеки, акцепт в системі

безготівкових розрахунків, платіжні вимоги, платіжні доручення,

платіжні вимоги-доручення, розрахункові чеки, акредитивна форма

розрахунків, банківські платіжні картки, вексельні розрахунки, про-

стий вексель, переказний вексель (тратта), індосація векселя, роз-

рахункові рахунки, депозитні рахунки, кредитні рахунки.

3.1.1. Безготівкові розрахунки – сутність,

принципи, сфера застосування

Принципи організації безготівкових розрахунків:

1. Підприємства та установи обов’язково зберігають кошти на бан-

ківських рахунках.

2. Підприємства мають право вибору установи банку для відкрит-

тя усіх видів рахунків за згодою банку.

3. Підприємства самостійно обирають форми розрахунків.

4. Кошти з рахунка списуються за розпорядженням чи згодою (ак-

цептом) власника. Кількість рахунків не обмежена, але підпри-

ємство визначає один з рахунків як основний – по ньому здій-

снюється облік заборгованості, яка списується безспірно.

5. Про відкриття рахунків банк обов’язково повідомляє органи по-

даткової адміністрації за місцезнаходженням підприємства.

6. Платежі здійснюються в межах залишків коштів на рахунках

платника або в межах наданого банківського кредиту.

34

Фінанси підприємств

3.1.2. Основні форми безготівкових

розрахунків та їх характеристика

Порядок організації безготівкових розрахунків, тобто порядок

здійснення їх записом коштів з рахунка на рахунок або заліком вза-

ємних розрахунків залежить від обраної форми відповідних розра-

хункових документів.

Безготівкові розрахунки в Україні можуть здійснюватись за та-

кими формами:

- з використанням платіжних доручень;

- з використанням платіжних вимог-доручень;

- з використанням платіжних вимог або інкасових доручень (у

випадку безакцептного списання боргових зобов’язань);

- з використанням розрахункових чеків (чекова форма розрахун-

ків);

- з використанням банківських платіжних карток;

- акредитивна форма розрахунків;

- вексельна форма розрахунків.

Розрахунки з використанням платіжних доручень.

Платіжне доручення – це розрахунковий документ у вигляді

письмового доручення платника банку, що його обслуговує, пере-

рахувати відповідну суму зі свого рахунка на рахунок отримувача

коштів (це єдиний з документів, який може складатись в довільній

формі).

Платіжне доручення банк приймає тільки в межах коштів на

розрахунковому рахунку, крім доручень на перерахування податко-

вих та прирівняних до них платежів.

Якщо отримувач коштів не має рахунка в банку, підприємство

може виконати розрахунок гарантованим платіжним дорученням

через підприємства зв’язку (виплата зарплати, пенсій).

Розрахунки платіжними доручення прискорюють рух обігових

коштів і здійснюються за товарними і нетоварними операціями.

Розрахунки з використанням платіжних вимог-доручень

Платіжна вимога-доручення – це комбінований документ,

який складається з вимоги підприємства – постачальника до

підприємства-покупця сплатити певну суму за поставлені товари,

послуги (у верхній частині) та з доручення платника банку щодо пе-

рерахування коштів. Верхню частину цього документа заповнює по-

35

Тема 3. Грошові розрахунки на підприємствах

стачальник (отримувач коштів) пересилає його покупцю (платни-

ку) разом із документами на відвантажену продукцію, а останній, за

згодою, заповнює нижню частину цього документа і передає в свій

банк для переказу акцептованої суми на розрахунковий рахунок по-

стачальника. Банк платника переказує кошти на адресу банку, що

обслуговує утримувача коштів, а підприємство-платника сповіщає

випискою про здійснення переказу коштів.

Платники мають право відмовитись від акцепту повністю чи

частково при порушенні умов угоди, про що повинні повідомити

банк і отримувача коштів. Якщо відмова немотивована або супер-

ечить законодавству – вона не приймається банком.

Платіжні вимоги-доручення використовуються у товарних роз-

рахунках.

Розрахунки з використанням інкасових доручень

Інкасове доручення (документарне інкасо) – застосовуються при

одержанні від боржника платежу у випадках безспірного стягнення

коштів. Воно повинно підтверджуватись документами, що надають

право на безспірне стягування коштів (виконавчі документи, ухвала

суду, посилання на законодавчі акти тощо). Інкасове доручення може

складатись на бланку платіжної вимоги, в якому замість найменуван-

ня «платіжна вимога» зазначається «інкасове доручення». Докумен-

ти на безспірне стягнення та безакцептне списання коштів прийма-

ються банками незалежно від наявності коштів на рахунку платника.

У міжнародних розрахунках розрахунки за інкасовими дору-

ченнями мають більш широке застосування. Інкасове доручення

видається платником банку на перерахування з його рахунку на ко-

ристь одержувача коштів (продавця) визначеної суми у визначений

термін після передавання продавцем банку документів згідно із за-

значеним переліком (наприклад товарно-транспортної накладної).

Платник (покупець) не може отримати товар з супроводжуваль-

ними документами, якщо не сплатить суму, визначену в дорученні.

Попереднє резервування коштів платника, на відміну від акредити-

ву, не здійснюється.

Розрахунки з використанням чеків

Розрахункові чеки – документи, що містять письмове розпоря-

дження платника (чекодавця) своєму банку сплатити пред’явнику

чека зазначену в чеку грошову суму.

36

Фінанси підприємств

Грошові чеки застосовуються тільки для отримання готівки в

банківських установах.

У розрахунках між підприємствами застосовуються розрахун-

кові чеки. Розрахунки чеком застосовуються з використанням че-

кових книжок (строк дії яких – 1 рік). Розрахунковий чек з чекової

книжки приймається банком протягом 10 днів від його виписки. Ви-

писаний чек підписується особою, яка має відповідну довіреність.

На корінці чека вказується залишок ліміту чекової книжки до на-

ступного платежу. Особа, якій банком видана чекова книжка (чи

разовий чек) несе відповідальність за її збереження, правильність

оформлення платежів.

Розрахунковий чек не може бути переданий іншій особі, видача

розрахункових чеків на пред’явника в Україні не передбачена.

На відміну від платіжного доручення, чек передається платни-

ком отримувачу коштів під час здійснення господарської операції, а

отримувач подає чек для оплати в банк.

Постачальник, що прийняв від покупців товарів в їх оплату роз-

рахункові чеки, здає їх для оплати в банк, що його обслуговує, за ре-

єстром чеків. Реєстр чеків заповнюється в двох примірниках, один з

примірників здається в банк для оплати чеків.

Перевагою цієї форми розрахунків є відносна швидкість (мо-

мент реалізації продукції збігається з отриманням чека). Недоліком

є відсутність гарантії платежу, оскільки на рахунку платника може

не бути необхідних коштів.

Видача боржником чека ще не означає оплати його зобов’язань

перед кредитором. Погашення зобов’язання – тільки після оплати

чека банком-платником.

Розрахунки з використанням акредитивів

Акредитив – це розрахунковий документ із дорученням підприєм-

ства – платника (заявника акредитива) до фінансової установи здійсни-

ти за рахунок спеціально задепонованих (зарезервованих) коштів оплату

за відвантажений товар третій особі (бенефіціару). Акредитивна форма

розрахунків – обумовлюється угодою між сторонами і використовуєть-

ся, здебільшого, для забезпечення гарантованості здійснення платежів.

Акредитив відкривається або в банківській установі

постачальника-отримувача коштів (за рахунок задепонованих плат-

ником з цією метою коштів) або в банку платника. Він відкриваєть-

ся для розрахунків тільки з одним конкретним постачальником

37

Тема 3. Грошові розрахунки на підприємствах

Покритий акредитив – такий, що передбачає попереднє депо-

нування коштів в банку бенефіціара. Як недолік – кошти платника

попередньо бронюються, отже вилучаються з його грошового обігу.

Непокритий акредитив – коли платежі постачальнику гарантує

банк платника. Відкриваючи гарантований акредитив, банк-емітент

дає право банку-виконавцю списувати платежі на користь отри-

мувача коштів зі свого кореспондентського рахунка. Оплата за не-

покритим акредитивом за відсутності коштів на рахунку платника

здійснюється банком-емітентом акредитива за рахунок кредиту.

Відзивний акредитив – такий, що може бути змінений або ану-

льований банком-емітентом на вимогу покупця-платника без попе-

реднього погодження з постачальником-отримувачем коштів. Але

банк-виконавець повинен оплатити документи, що надійшли до

отримання повідомлення про відзив.

Безвідзивний акредитив – який не можна змінити чи анулювати

без згоди постачальника, на користь якого був відкритий акредитив.

Для відкриття акредитиву платник подає в банк заяву встанов-

леного зразка з такими реквізитами: номер договору, згідно з яким

відкривається акредитив, термін чинності акредитиву, банк платни-

ка, умови акредитиву, сума акредитиву. Строк дії акредитиву – 15

днів. За домовленістю цей термін може бути подовжений ще на 10

днів.

Розрахунки з використанням векселів

Вексельна форма розрахунків – це розрахунки з відстрочкою

платежу, які оформлюються векселем.

Вексель – це письмове безумовне зобов’язання (боргова розпис-

ка) стандартної форми, що дає право її власнику вимагати сплати

визначеної у векселі суми від особи, яка є платником по векселю,

у відповідний строк і у відповідному місці. Предметом вексельного

зобов’язання можуть бути тільки гроші.

Розрізняють прості і переказні векселі

- Простий вексель (соло-вексель) – вексель, який має форму без-

умовного зобов’язання здійснити платіж. Отже, платником є

векселедавець. Переваги простого векселя полягають у простих

правилах його обігу. Останнім часом набуло поширення вико-

ристання такого типу векселів фінансово-кредитними установа-

ми у вигляді розрахункових векселів, які підприємства купують

з дисконтом для покриття кредиторської заборгованості перед

38

Фінанси підприємств

векселедавцем. Векселедавець при цьому зобов’язується до-

строково погасити вексель за рахунок кредиторської заборгова-

ності власника за отримані ним товари і послуги.

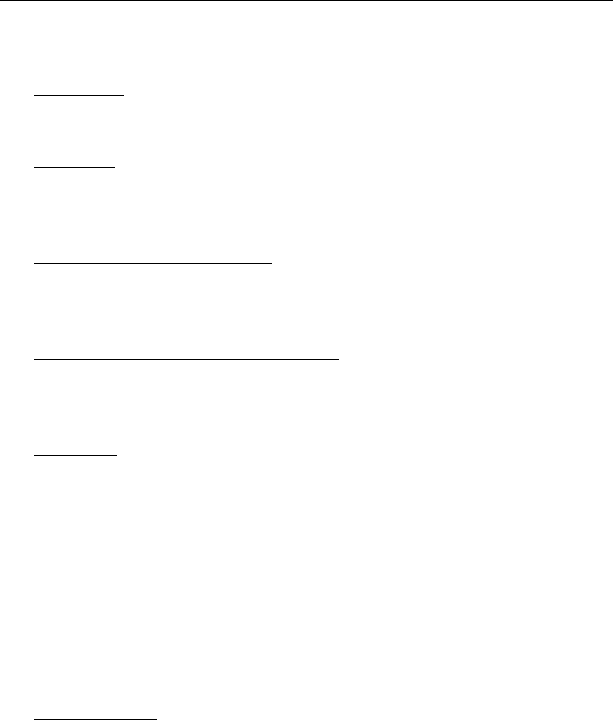

- Переказний вексель (тратта) – вексель, який має форму безумов-

ного розпорядження (наказу) здійснити платіж. Він є документом,

що регулює взаємовідносини трьох сторін: трасанта, трасата і ремі-

тента. Отже, за наявності у суб’єктів господарювання взаємної гро-

шової заборгованості переказний вексель є засобом переведення

підприємством платежу від покупця за отриманий товар на третю

особу – свого боржника (в межах наявної суми боргу).

Трасант – особа, що пере-

казує отримати свій платіж

від боржника (трасата) на

третю особу (ремітента).

Трасант виписує (трасирує)

вексель на трасата з ви-

могою сплатити відповідну

суму ремітенту у відповідно-

му місці у відповідний строк

Ремітент – особа (підприємство або

банк), що є власником (утримувачем)

векселя.

Банк-ремітент на момент прийняття

векселя, вважається таким, що від-

шкодовує відповідну суму трасанту.

Банк-ремітент пред’являє вексель для

акцепту (згоди на оплату) трасату,

тобто майбутньому платнику.

Банк-ремітент утримує на свою ко-

ристь відповідний відсоток з платежу

Трасат – особа, що є боржником перед трасантом (наприклад, за постав-

лені товари), платником по векселю.

У разі акцепту векселя (акцепт – згода на оплату векселя у письмовій

формі, яка може складатись тільки з підпису на лицьовому боці векселя)

трасат стає прямим боржником за переказним векселем перед ремітентом

і у відповідний строк сплачує за векселем ремітенту (погашає вексель)

Переказний вексель повинен бути акцептований трасатом або

іншою особою-платником. Частковий акцепт векселя в Україні є

неправомірним

Трасат (платник по векселю) стає боржником тільки після того,

як акцептує вексель, тобто дасть згоду на його оплату.

Правовою основою вексельного обігу в Україні є законодавчі і

нормативні акти, розроблені згідно з Єдиним вексельним законом,

ухваленим Женевською вексельною конвенцією 1930 року.

Векселі на основі взаємної довіри суб’єктів можуть функціону-

вати як розрахунковий засіб, боргове зобов’язання та як різновид

39

Тема 3. Грошові розрахунки на підприємствах

цінних паперів, що має певні переваги над паперовими грошима:

векселі не знецінюються, перебувають в обігу визначений угодою

час, зменшують витрати грошового обігу. Недоліком векселя як

кредитно-розрахункового засобу є ризик неплатоспроможності век-

селедавця.

За можливістю передавання іншій особі розрізняють:

- векселі, що індосуються. Індосація – передавання векселя ін-

шій особі за індосаментом. Індосамент – спеціальний запис на

векселі, згідно з яким передаються всі чи тільки визначені права

власнику векселя. Індосамент може бути тільки безумовним і на

всю вексельну суму. Індосант – векселеотримувач, який передав

вексель за індосаментом. Індосат – особа, що отримала вексель

за індосаментом.

- векселі, що не індосуються.

За особливостями здійснення платежу розрізняють:

- доміцільований вексель – такий, в якому міститься застережен-

ня, здійснене векселедавцем, щодо його сплати третьою особою

(доміцілянтом) у визначеному місці (яке не є місцезнаходжен-

ням ні векселезобов’язаної особи, ні місця складання векселя).

Але доміцілянт не несе відповідальності за здійснення платежу.

- недоміцільований вексель.

Суб’єкти підприємницької діяльності можуть видавати прості

і переказні векселі лише для оформлення грошового боргу за фак-

тично поставлені товари (надані послуги, виконані роботи). На мо-

мент видачі векселя векселедавець (трасант) повинен мати грошові

зобов’язання перед особою, на користь якої повинен бути здійсне-

ний платіж, в сумі, не меншій, ніж сума вексельного платежу.

Умова щодо проведення розрахунків із застосуванням векселів

обов’язково повинна міститись в угоді в письмовій формі (інакше уго-

да може бути визнана недійсною з вилученням в бюджет всієї суми).

Особа, яка емітує векселі, зобов’язана вести спеціальний реєстр

виданих векселів у встановленій формі.

Забороняється використовувати векселі як внесок до статутно-

го капіталу підприємства.

Законодавством України обмежено застосування вексельної фор-

ми розрахунків для суб’єктів, які обрали спрощену форму оподатку-

вання прибутку зі сплатою єдиного податку (це пояснюється особли-

востями визначення бази оподаткування при сплаті єдиного податку).

Платежі по векселю здійснюються тільки в безготівковій формі.

40

Фінанси підприємств

Розрахунки з використанням банківських платіжних кар-

ток (БПК)

За платіжною схемою розрізняють картки:

- дебетові – передбачають попереднє відкриття спеціального

карткового рахунка та виконання розрахунково-платіжних опе-

рацій лише в межах наявних на ньому коштів.

- кредитні – передбачають можливість виконання розрахунково-

платіжних операцій за рахунок кредиту банку.

Дебетові картки залежно від способу поповнення рахунка мо-

жуть бути:

- звичайні (персоніфіковані) – емітуються на конкретний картра-

хунок конкретного клієнта. Така картка містить реквізити, які

дозволяють ідентифікувати її утримувача. Картрахунок при

цьому може поповнюватись (приклад – зарплатні картки);

- передоплачені (неперсоніфіковані) – все операції здійснюються в

межах заздалегідь внесених на картрахунок коштів і не містять

реквізитів, які дозволяють ідентифікувати власника.

За статусом утримувача розрізняють картки:

- особисті – надаються фізичним особам, які не є суб’єктами під-

приємницької діяльності. Особисті БПК широко застосовують-

ся для виплати працівникам підприємств заробітної плати в

безготівковій формі (зарплатні проекти). Кожному працівнику

підприємством відкривається персональний банківський раху-

нок в обслуговуючому банку і видається особиста БПК. При

цьому стан особистих рахунків не контролюється підприєм-

ством. До функцій підприємства при цьому належить: відкриття

рахунків в банку, отримання і видача карток, перерахування за-

робітної плати на банківські рахунки, вилучення картки після

припинення трудових відносин працівника з підприємством.

- корпоративні – надаються суб’єктам підприємницької діяль-

ності – як фізичним, так і юридичним особам (підприємством

емітуються, зазвичай, на ім’я довіреної особи). Корпоративні

БПК використовуються для оплати витрат, пов’язаних з гос-

подарською діяльністю підприємства (на відрядження, пред-

ставницькі витрати) як в Україні, так і за її межами. До функцій

підприємства в операціях з використанням корпоративних БПК

належить: відкриття рахунків в банку, отримання і видача кар-

ток довіреним особам-утримувачам БПК, які будуть мати право

на отримання готівки та здійснення безготівкових розрахунків;