Маренков Н.Л. Ревизия и контроль в коммерческих организациях

Подождите немного. Документ загружается.

• разработку складских норм запасов сырья, матери-

алов, полуфабрикатов и т.п.;

• осуществление контроля за состоянием складских

запасов и продажу избыточных неликвидных запа-

сов, а также продажу по любой цене или ликвида-

цию запасов, на используемых в производстве.

2. На производственной стадии:

• сокращение производственного цикла и повышение

его непрерывности;

• соблюдение рентабельности работы предприятия;

• комплексное использование сырья;

• использование отходов.

3. В сфере обращения:

• ускорение реализации продукции;

• организацию маркетинговых исследований, налажи-

вание постоянных длительных связей с потребите-

лями;

• уменьшение кредиторской и дебиторской задолжен-

ности.

Изложение рекомендации представляет собой лишь

общие направления работ по предотвращению банкрот-

ства. Для дальнейшего развития необходима разработка

программы по финансовому оздоровлению предприятия.

В данном разделе приведен вертикальный и горизонталь-

ный анализ статей актива и пассива баланса, при этом

выявлены следующие тенденции:

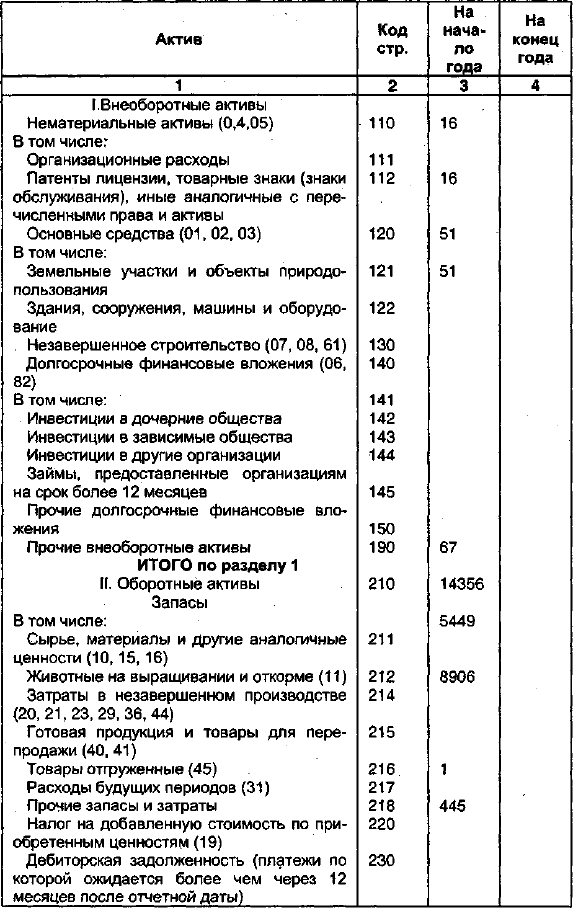

• в активах фирмы велика доля относительно мало-

ликвидных активов: запасы (готовая продукция, не-

завершенное производство) - 84,7 % всех активов,

дебиторская задолженность — 9,62 % всех активов.

На протяжении рассматриваемого периода доля де-

биторской задолженности уменьшилась по отноше-

нию к производственным запасам;

• у фирмы растет доля краткосрочных пассивов (зай-

мы, кредиторская задолженность), по состоянию на

конец отчетного года их доля составила — 86,46 %

всех пассивов.

Рассчитаны относительные показатели финансового

состояния предприятия, характеризующие платежеспо-

351

собность, финансовую устойчивость, рентабельность и

деловую активность. Их уровень сравнивается с норма-

тивными требованиями. Расчет показателей показал, что:

1) коэффициенты ликвидности не соответствуют нор-

мативам и имеют негативную тенденцию - умень-

шаться;

2) аналогичным образом не соответствуют нормативам

и имеют негативную тенденцию показатели финан-

совой устойчивости;

3) показатели рентабельности уменьшились за отчет-

ный год;

4) скорость оборачиваемости оборотного каптала уве-

личилась;

5) за рассмотренный период времени наблюдался ус-

тойчивый рост оборотного капитала, однако он обус-

ловливался увеличением его наименее ликвидных

составляющих — дебиторской задолженности, про-

изводственных запасов, источником роста оборот-

ного капитала явилась кредиторская задолженность.

Исследования показали, что деятельность предприя-

тия финансируется за счет заемных средств. Баланс пред-

приятия финансируется за счет заемных средств. Баланс

предприятия не является в достаточной мере ликвидным,

постоянно испытывается недостаток в денежных средствах

(факт осложняющий положение предприятия). Производ-

ственные расчеты оборачиваемости элементов текущих

активов привели к выводу, что руководство предприятия

старается использовать имеющиеся резервы, что показы-

вает изменение скорости оборота (увеличение), которое

отражает повышение производственно-технического по-

тенциала предприятия.

Анализ также показал, что доходность собственного

капитала снизилась в отчетном году. Это вызвало умень-

шение отдачи с каждого рубля вложенных средств за про-

шлый год. Подводя итоги проведенного исследования,

делаются следующие выводы:

• фирма испытывает недостаток в оборотных средствах

в связи с расширением своей деятельности и фак-

тическим отсутствием денежных средств;

352

• предприятие имеет низкие показатели платежеспо-

собности, финансовой устойчивости, имеющие тен-

денцию к снижению.

• предприятие на конец отчетного периода рентабель-

но.

Все это говорит о том, что у рассматриваемого пред-

приятия агрессивная модель поведения на рынке, что

характеризуется большими финансовыми рисками, и на-

блюдается тенденция к снижению финансовой устойчи-

вости фирмы.

12-Ревизия

и контроль

355

12*

356

12-4

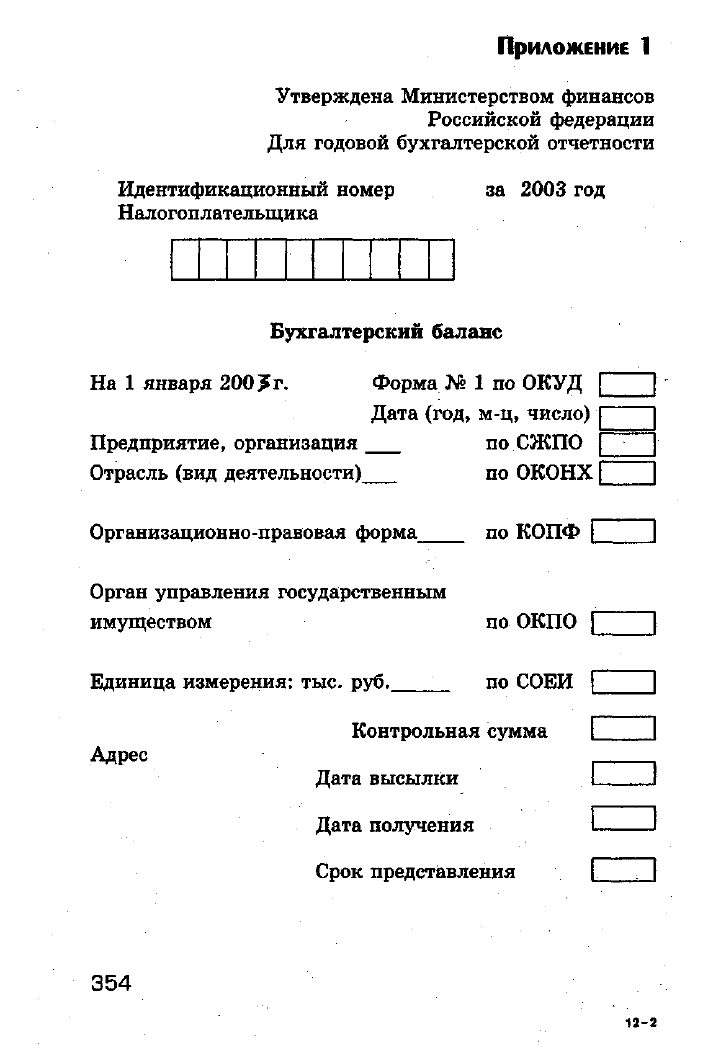

Утверждена Министерством финансов

Российской федерации

Для годовой бухгалтерской отчетности

Идентификационный номер

Налогоплательщика

за 2002 год

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

На 1 января 2003 г. Форма № 2 по ОКУД

Дата (год, м-ц, число)

Предприятие, организация по СЖПО

Отрасль (вид деятельности)

Организационно-правовая форма_

по ОКОЦ

по КОПФ

Орган управления государственным

имуществом по ОКПО

Единица измерения: тыс. руб._

по СОЕЙ

Контрольная сумма

357

358

359

Приложение 2

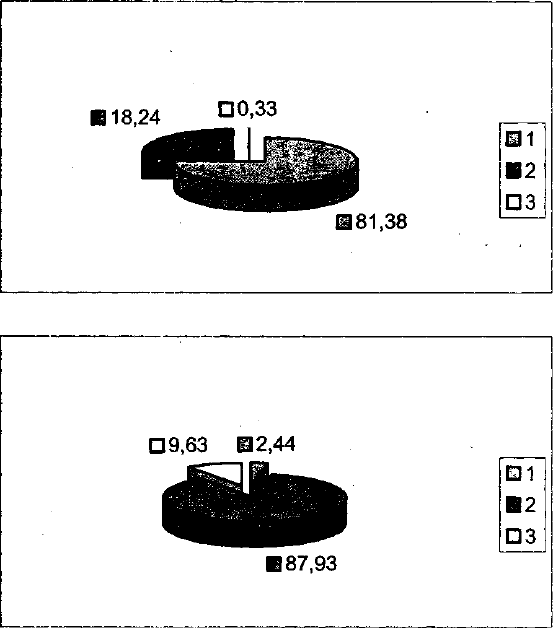

Структура баланса анализируемого предприятия

Структура актива баланса на начало года

Структура актива баланса на конец года

1 - Внеоборотные активы

2 - Запасы и прочие оборотные средства

3 - Денежные средства и их эквиваленты

360