Реферат - Анализ построения и исполнения бюджетов органов местного самоуправления

Подождите немного. Документ загружается.

условий деятельности или результативности бизнеса могут возникнуть

переплаты, которые и должны быть возвращены или зачислены в счет

будущих платежей.

Исполнение бюджета по расходам осуществляется в пределах

фактического наличия бюджетных средств на счетах с соблюдением

процедуры санкционирования и финансирования.

В этап санкционирования входят следующие процедуры: составление и

утверждение бюджетной росписи, утверждение и доведение уведомлений о

бюджетных ассигнованиях до распорядителей и получателей средств, а

также утверждение смет доходов и расходов распорядителям. Этап также

включает в себя утверждение и доведение уведомлений о лимитах

бюджетных обязательств до распорядителей кредитов

12

.

Исполнение бюджетов по доходам предусматривает:

- перечисление и зачисление доходов на единый счет бюджета;

- распределение в соответствии с утвержденным бюджетом

регулирующих доходов;

- возврат излишне уплаченных в бюджет сумм доходов;

- учет доходов бюджета и составление отчетности о доходах

соответствующего бюджета.

Бюджеты по расходам исполняются поэтапно с соблюдением

обязательных последовательно осуществляемых процедур санкционирования

и финансирования. Основными этапами санкционирования при исполнении

расходов бюджетов являются:

- составление и утверждение бюджетной росписи;

- утверждение и доведение уведомлений о бюджетных ассигнованиях

до распорядителей и получателей бюджетных средств, а также утверждение

смет доходов и расходов распорядителям бюджетных средств и бюджетным

учреждениям;

12

Дюбин В.В. Бюджетная система Российской Федерации. – Петрозаводск, 2003. 118 с. //

http://localbudget.karelia.ru/book2

12

- утверждение и доведение уведомлений о лимитах бюджетных

обязательств до распорядителей и получателей бюджетных средств;

принятие денежных обязательств получателями бюджетных средств;

- подтверждение и выверка исполнения денежных обязательств.

В РФ действует казначейская система исполнения бюджетов. Органы

исполнительной власти обеспечивают организацию и исполнение бюджетов,

управление счетами бюджетов и бюджетными средствами. Они являются

кассирами всех распорядителей и получателей бюджетных средств и

осуществляют платежи за счет бюджетных средств от имени и по поручению

бюджетных учреждений

13

.

Орган, исполняющий бюджет, в течение 10 дней со дня утверждения

сводной бюджетной росписи доводит ее показатели до всех нижестоящих

распорядителей и получателей бюджетных средств.

Доведение показателей сводной бюджетной росписи осуществляется в

форме уведомлений о бюджетных ассигнованиях на период действия

утвержденного бюджета. Они не предоставляют права принятия обязательств

по осуществлению расходов бюджета и платежей.

Отчетность об исполнении бюджета включает оперативную,

ежеквартальную, полугодовую и годовую. Сбор, свод, составление и

представление отчетности об исполнении бюджета осуществляются

уполномоченным исполнительным органом, который в установленном

порядке представляет ежеквартальные, полугодовой и годовой отчеты об

исполнении бюджета в представительный и соответствующий контрольный

орган, а также в Федеральное казначейство. Годовой отчет об исполнении

бюджета подлежит утверждению представительным органом

14

.

ГЛАВА 2. АНАЛИЗ ПОСТРОЕНИЯ И ИСПОЛНЕНИЯ

13

Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы / Учебник. – М.: ЮНИТИ, 2002. –

687 с.

14

Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы / Учебник. – М.: ЮНИТИ, 2002. –

687 с.

13

БЮДЖЕТОВ ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ

Целью анализа бюджетного процесса, бюджета муниципального

образования, а также его построения и исполнения является получение и

представление в доступной форме информации об основных ключевых

моментах и параметрах бюджетного процесса; особенностях бюджетного

планирования; основных тенденциях и структуре бюджета; целях и

приоритетах бюджетной политики и возможности участия граждан и

организаций в бюджетном процессе, оценка реальных приоритетов

бюджетной политики, проблем бюджета и основных тенденций. Приоритеты

выявляются сопоставлением декларируемых целей с результатами анализа

структуры и динамики расходов и показателями исполнения бюджета.

Анализ должен содержать оценки реальной возможности органов власти

муниципального образования выдвигать и добиваться достижения

приоритетов бюджетной политики. При анализе целесообразно

дополнительно использовать анализ документов представительных и

исполнительных органов власти и СМИ.

Данные исследований позволяют впоследствии проводить более

эффективную бюджетную политику на всех уровнях. Проведение

аналитической работы по ходу исполнения бюджета чрезвычайно важно.

Проводимый анализ позволяет оценить структуру доходной части бюджета

(какие доходные источники используются наиболее интенсивно, какие -

недостаточно эффективно, какие доходные источники наиболее поддаются

влиянию со стороны органов местного самоуправления и т.д.); структуру

расходной части (насколько необходимы и обоснованы те или иные виды

расходов, какой эффект дают местному сообществу, рациональна ли их

структура и т.д.); уровень использования муниципальной собственности;

степень влияния на доходную и расходную часть субфедеральных и

федеральных органов; выявить общее взаимовлияние бюджета и развития

муниципального образования и т.д.

14

Материалы проведенного анализа оформляются в виде аналитической

записки с использованием графического, табличного, цифрового материала,

который наглядно представляет и раскрывает связи и взаимозависимости

доходов, расходов бюджета и функционирования и развития города. Эта

записка (отчет) публикуется в полном объеме и в кратком изложении.

Краткий вариант формируется для информирования общественности, полный

- руководство для участия в бюджетном процессе и глубокого изучения

социально-экономической политики в регионе.

Отчет предваряется краткой характеристикой муниципального

образования, включающей:

- основные социально-экономические параметры региона и

муниципального образования (оценка добавленной стоимости по отраслям,

объем производства по отраслям, численность населения, численность

занятых, уровень безработицы, доходы населения);

- тип развития региона и муниципального образования

(развивающийся, стагнирующий, депрессивный);

- особенности системы управления в регионе и муниципальном

образовании, влияющие на бюджетный процесс (законодательная

(представительная) и исполнительная ветви власти);

- уровень бюджетной обеспеченности и взаимоотношения региона и

муниципального образования с бюджетами более высокого уровня (донор

или реципиент);

- развитие институтов гражданского общества, включая

количественные и качественные характеристики, и степень их

заинтересованности и фактического участия в бюджетном процессе.

Подобную краткую характеристику муниципального образования, как

правило, готовит региональный координатор при содействии региональных

экспертов. При анализе бюджетного процесса и бюджета региональным

экспертам рекомендуется обратить внимание на следующие блоки вопросов:

нормативно-правовая база; действующая практика разработки и принятия

15

бюджета и отчетов об их исполнении; формы представления бюджета;

прозрачность бюджета; бюджет и его анализ. В каждой части оценки эксперт

вносит предложения по улучшению ситуации по каждому разделу

15

В анализе бюджетной политики, а конкретно ее построения и

исполнения можно выделить два основных пункта – собственно анализ и

последующая оценка самого бюджета.

Анализ построения и исполнения бюджета включает в себя:

1. общую характеристику методической базы бюджетного

планирования (годовой бюджет составляется ежегодно на основе новых

расчетов либо имеется периодически корректируемый перспективный

финансовый план-прогноз (на 2 года; 3-4 года);

2. основные направления налоговой политики;

3. размеры муниципального имущества и доходы от его

использования;

4. как четко сформулированы приоритеты бюджетной политики,

насколько они соответствуют приоритетам развития территории, существует

ли стратегический (перспективный) план (концепция), определяющий

стратегические направления и приоритеты развития муниципального

образования на перспективу;

5. соответствует ли реальная структура расходов бюджета

приоритетам бюджетной политики, изменились ли эти приоритеты по

отношению к предшествующему периоду;

6. каков уровень исполнения бюджета по доходам и расходам (в %)

в предшествующие годы, какие основные проблемы в этой области;

7. общий размер бюджета (в % к ВРП);

8. дефицит бюджета и изменения размера дефицита за последние

годы, внутренние и внешние (разве органы МСУ имеют право размещать

15

Клисторин В.И. Методические рекомендации по анализу бюджетного процесса и бюджета

муниципального образования // htpp: strategia.spb.ru

16

внешние займы?) заимствования для покрытия дефицита бюджета; сроки

заимствований;

9. муниципальный долг (в % к доходам и ВРП), стоимость

обслуживания долга; доходность муниципальных ценных бумаг;

10. общая структура доходной части бюджета (собственные доходы

и средства бюджетного регулирования) и местных налогов; способствует ли

она росту инвестиционной привлекательности территории; доля налоговых

поступлений и какие меры можно рекомендовать для ее повышения;

неналоговые поступления;

11. бюджетные доходы на душу населения и их динамика в

сравнении со средним по субъекту РФ, федеральному округу и

общероссийским уровнями;

12. структура расходов бюджета, ее обоснованность и соответствие

приоритетам бюджетной политики, динамика расходов по разделам

функциональной бюджетной классификации;

13. политика контроля со стороны исполнительной власти за

расходами и их эффективностью по разделам, определяющим основные

расходы бюджета (ЖКХ, образование, здравоохранение, государственное

управление и местное самоуправление), в том числе меры по

реструктуризации бюджетных предприятий и организаций с целью

сокращения расходов без снижения качества услуг;

14. социальная направленность бюджета, доля льгот и компенсаций в

текущих расходах; предусмотрена ли адресность и обоснованность льгот;

15. в какой степени расходы местного бюджета отражают политику

исполнительной власти в управлении муниципальным хозяйством; как

изменится стоимость услуг, предоставляемых населению (транспорт, связь,

отопление, вода и т.д.) в результате исполнения бюджета; возрастет ли доля

расходов населения на оплату транспортных и жилищно-коммунальных

услуг;

17

16. Дать характеристику капитальных вложений, инвестиционной

политики бюджета (включая бюджет развития, его направленность и долю в

общей сумме расходов бюджета)

16

.

На основании готового анализа экспертам предлагается дать оценку по

следующим направлениям:

1. в какой степени обеспечивается полнота, реальность, гласность и

самостоятельность бюджета;

2. бюджет «потребительский» или «производительный» (наличие

доходных инвестиционных проектов, способствующих экономическому

развитию территории);

3. основные проблемы местного бюджета;

4. проблемы межбюджетных отношений, исходя из принципов,

изложенных в Федеральном законе «О финансовых основах местного

самоуправления в Российской Федерации» (п.2 ст.9)

17

и региональном

законодательстве:

5. взаимная ответственность;

6. выравнивание доходов муниципальных образований;

7. максимально возможное сокращение встречных финансовых

потоков;

8. компенсация местным бюджетам в случае увеличения расходов,

возникающих вследствие решений, принимаемых органами государственной

власти;

9. повышение заинтересованности органов местного

самоуправления в увеличении собственных доходов местных бюджетов;

10. гласность межбюджетных отношений.

11. как исполнительная власть отстаивает в органах государственной

власти субъекта Федерации свои бюджетные права в процессе формирования

16

Клисторин В.И. Методические рекомендации по анализу бюджетного процесса и бюджета

муниципального образования // htpp: strategia.spb.ru

17

Федеральный закон РФ «О финансовых основах местного самоуправления в Российской Федерации» от

25 сентября 1997 г. №126-ФЗ // http://www.consultant.ru

18

местного бюджета, обоснования доходов и расходов местного бюджета, а

также выполнение обязательств по отношению к местному бюджету; имели

ли место законодательные инициативы по подготовке законопроекта о

бюджете субъекта Федерации или корректировке отдельных статей проекта

закона о бюджете;

12. меры, принимаемые местной администрацией по возмещению из

бюджета вышестоящего уровня уменьшения доходов или увеличения

расходов местного бюджета, обусловленных решениями федеральных

органов власти или субъекта Федерации в процессе исполнения бюджета.

ГЛАВА 3.ПРАКТИЧЕСКОЕ ЗНАЧЕНИЕ АНАЛИЗА

ПОСТРОЕНИЯ И ИСПОЛНЕНИЯ БЮДЖЕТОВ

Основными направлениями анализа местных бюджетов за 1999-2007

гг. являются: определение структуры доходов и структуры расходов;

выявление тенденций в разграничении налоговых поступлений между

бюджетами субъектов и местными бюджетами; распределение расходных

функций между органами местного самоуправления и органами

государственной власти субъектов РФ.

19

Как показывают проводимые анализы фактического исполнения

местных бюджетов, районы в городах (объектах местного самоуправления)

обладают различной доходной базой. Это должно учитываться при

установлении нормативов отчислений от налогов в их бюджеты на практике.

Кроме того, достаточно неравномерно располагаются в городах сети

учреждений областного и федерального подчинения, что накладывает

отдельные дополнительные трудности, связанные с их обслуживанием.

На основе анализов экономисты-практики пришли к выводу, что,

формируя бюджет развития в составе городского бюджета, необходимо

учитывать интересы и перспективы как города в целом, так и составляющих

его районов. Это тем более важно, что прогноз социально-экономического

развития города призван служить основой для составления проекта бюджета.

Они считают, что для более полного учета позиции городских районов, их

потребностей и задач социально-экономического развития, к этапу

формирования проекта бюджета города районными администрациями

должны быть подготовлены и согласованы с отраслевыми комитетами

администрации города прогнозы социально-экономического развития

районов. Это позволит более корректно выработать приоритетные

направления развития городского муниципального образования и отразить

их в местном бюджете.

Также на основе анализов местных бюджетов можно увидеть

неоднородность поступлений доходов и расходов, их снижение или,

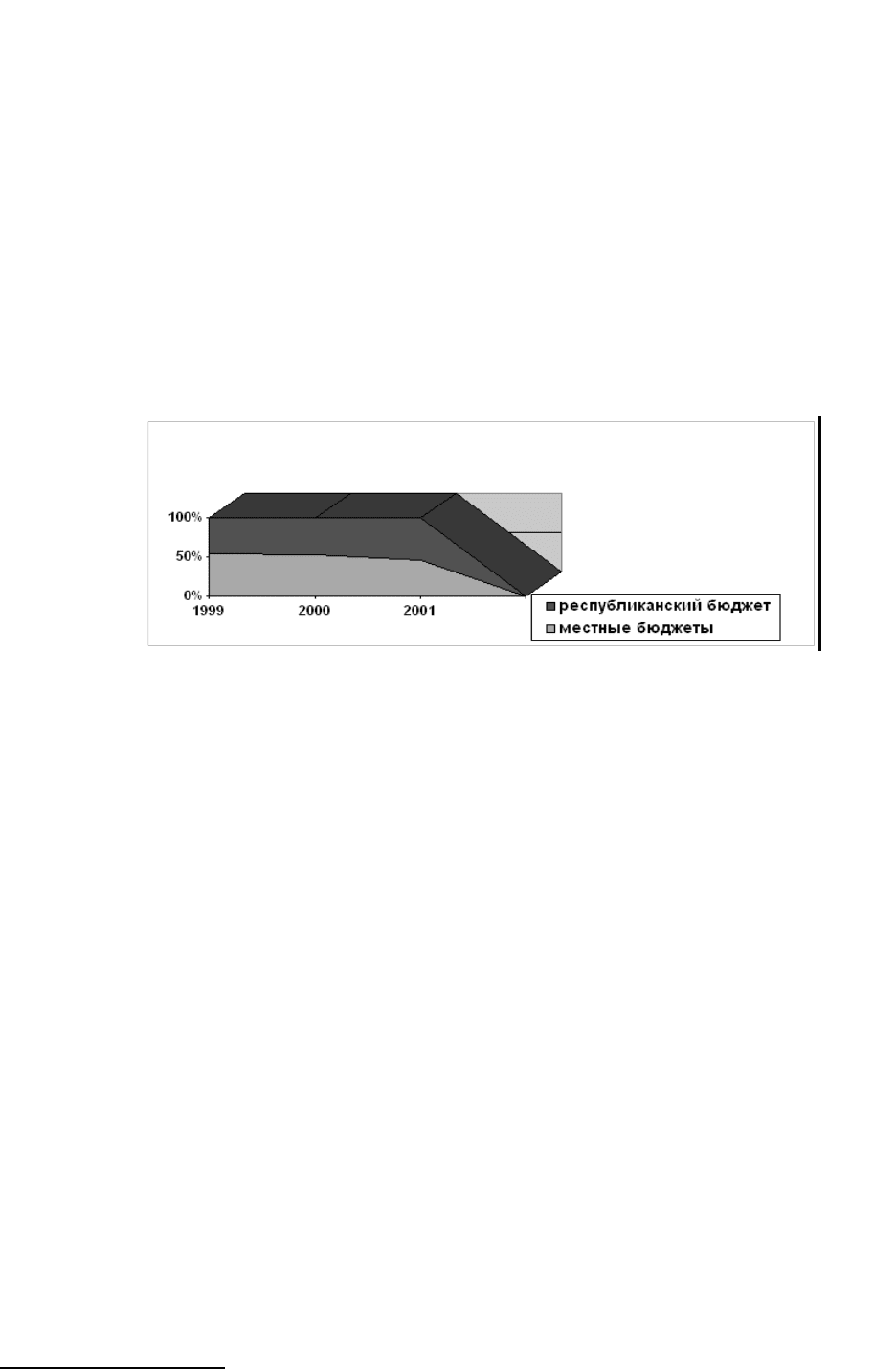

наоборот увеличение. Так на примере Республики Бурятии, можно увидеть

как за рассматриваемый период 1999-2001 г.г. доля совокупных доходов

местных бюджетов в составе доходов консолидированного бюджета

Республики постоянно снижалась (см. рис. 2.1): в 2000 г. по сравнению с

1999 г. она уменьшилась на 1,8 п.п. и составила 52,2%, в 2001 г. она упала до

46,1%

18

. Сокращение доходов местных бюджетов, в рассматриваемый

период, наблюдается в целом по России. Аналитические исследования,

18

Чимитдоржиева О.Ю. Формирование местных бюджетов // http://egov-buryatia.ru/zak/documents

20

позволили сделать вывод, о том, что это явление происходило ввиду

проводимой в те годы государственной политики по аккумуляции

бюджетных средств в федеральном бюджете. Региональные органы власти, в

свою очередь, в целях компенсации потерь финансовых средств вынуждены

были использовать те же приемы в отношении местных органов власти.

В целях более полной оценки расходов, осуществляемых органами

местного самоуправления, необходимо обратить внимание на уровень

расходов местных бюджетов в объеме расходов консолидированного

бюджета, наглядно это можно увидеть на уже описанном примере.

Рис.2.1. Структура доходов консолидированного бюджета в разрезе

уровней бюджетов в 1999-2001 г.г. в Республике Бурятии

Так, динамика доли расходов местных бюджетов в объеме расходов

консолидированного бюджета выглядела следующим образом: в 1999 г. –

56,3%, в 2000 г. – 53,6%, в 2001 г. – 48,1%. Как видим, удельный вес

расходов местных бюджетов в расходах консолидированного бюджета в 2001

г. по сравнению с 1999 г. сократился на 8,2 п.п., т.е. в сущности наблюдается

положительная динамика, однако, объем расходов, ложащийся на местные

бюджеты, остается значительным по отношению к собственным доходам.

Более того, доля расходов, осуществляемых из местных бюджетов,

постоянно превышала долю доходов, приходящихся на муниципальные

образования, в составе консолидированного бюджета (см. рис. 2.2)

19

.

19

Чимитдоржиева О.Ю. Формирование местных бюджетов // http://egov-buryatia.ru/zak/documents

21