Рогалёв Н.Д. (ред.) Экономика энергетики

Подождите немного. Документ загружается.

21

max

г.м р

тр т

'Q

Q =ν

ηη

∑

,

где η

тр

— КПД транспорта теплоты от турбины ТЭЦ или котельной до

потребителей; η

т

— КПД теплообменников. Значения η

тр

и η

т

обычно

составляют 0,97…0,98 и 0,98…0,99.

Суточный график тепловой нагрузки зависит от технологических

режимов производственных процессов, сменности, сезона года. Наибо-

лее равномерные суточные графики имеют такие теплоемкие производ-

ства, как химические, целлюлозно-бумажные, нефтеперерабатываю-

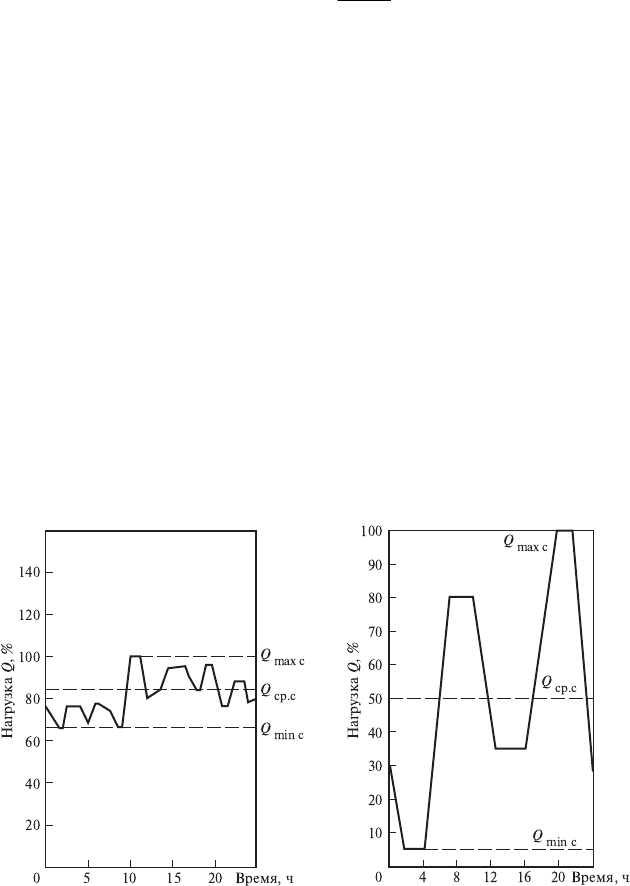

щие. В качестве иллюстрации на рис. 1.3 приведен суточный зимний

график тепловой нагрузки целлюлозно-бумажного комбината.

Нагрузка отопления, вентиляции, кондиционирования воздуха либо ос-

тается неизменной в течение суток, либо снижается в нерабочие часы.

Нагрузка горячего водоснабжения меняется по часам суток в соот-

ветствии с бытовыми нагрузками, нагрузками предприятий обществен-

ного питания и др. (рис. 1.4).

Конфигурация суточного графика тепловой нагрузки характеризует-

ся минимальной Q

min с

, средней Q

ср.с

, максимальной Q

max с

нагрузками и

их соотношениями.

Коэффициент заполнения суточного графика нагрузки ν

сут

определя-

ется как отношение среднесуточной и максимальной нагрузок:

Рис. 1.3. Зимний суточный график теп-

ловой нагрузки целлюлозно-бумажного

комбината

Рис. 1.4. Ориентировочный суточ-

ный график нагрузки горячего

водоснабжения

22

ср.с ср.с сут

сут

max с max с max с

24

24 24

QQ Q

QQ Q

ν= = =

,

где Q

cут

— суточное потребление теплоты, ГДж/сут.

Коэффициент минимальной нагрузки равен отношению минималь-

ной нагрузки к максимальной:

min min с max с

/QQν=

.

Суточный график тепловой нагрузки может быть разделен на три

части: пиковую, полупиковую и базисную. Конфигурация пиковой и

полупиковой частей суточного графика нагрузки выражается их коэф-

фициентом заполнения:

ср.с min с

п

max с min с

QQ

QQ

−

ν=

−

или

сут min

п

min

1

ν−ν

ν=

−ν

.

В течение года технологическое теплопотребление меняется за счет

внутригодового прироста тепловой нагрузки, изменения потерь в окру-

жающую среду, расходов теплоты на разогрев агрегатов после холод-

ных простоев, остановов и ремонтов.

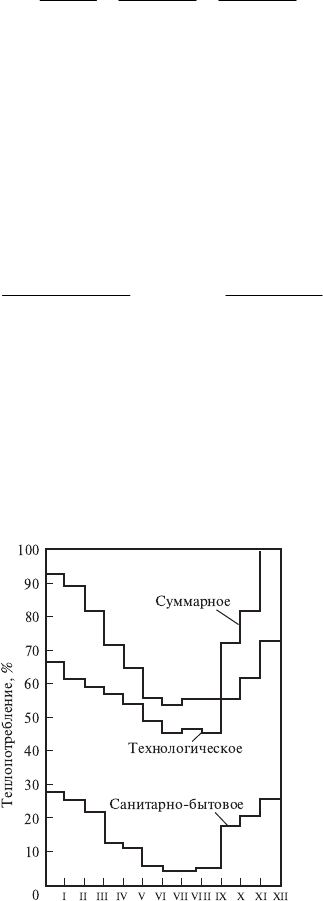

Графики отопительно-вентиляционной нагрузки и нагрузки конди-

ционирования воздуха существенно меняются по сезонам и месяцам

года (рис. 1.5).

Рис. 1.5. График теплопотребления целлю-

лозно-бумажного комбината по месяцам года

23

Суточные и годовые графики нагрузки определенного района тепло-

снабжения могут быть построены суммированием характерных суточ-

ных графиков нагрузки отдельных групп потребителей.

Годовой максимум тепловой нагрузки может быть определен из вы-

ражения

max год м

/

QQh=

,

где h

м

— годовое число часов использования максимальной нагрузки,

ч/год. Этот показатель представляет собой расчетное число часов, за

которые была бы использована вся годовая потребность в теплоте, если

бы нагрузка поддерживалась максимальной.

Величина h

м

, ч/год, определяется выражением вида

мсутнедмесгод

8760h =ν ν ν ν ,

где ν

сут

, ν

нед

, ν

мес

— среднегодовой коэффициент заполнения суточного,

недельного и месячного графиков нагрузки; ν

год

— коэффициент запол-

нения годового графика нагрузки; 8760 — количество часов в кален-

дарном году.

Коэффициент заполнения недельного графика нагрузки отражает коле-

бания нагрузки внутри отдельных недель по дням (главным образом, за

счет выходных и праздничных дней) и определяется из выражения

нед с

р

.max н max н

/QQν=

,

где Q

ср.max н

— средний за неделю расчетный максимум, ГДж/ч;

Q

max н

— наибольший за неделю расчетный максимум, ГДж/ч.

Помимо колебаний нагрузки внутри отдельных недель имеют место

колебания между неделями, вызываемые изменениями наружной темпера-

туры воздуха, температуры нагреваемой воды, приростом нагрузки.

Величина ν

мес

определяется следующим образом:

мес ср.max м max м

/QQν=

,

где Q

ср.max м

— средний за месяц расчетный максимум рабочего дня,

ГДж/ч; Q

max м

— наибольший за месяц расчетный максимум, ГДж/ч.

Коэффициент неравномерности годового теплопотребления опреде-

ляется по формуле

12

max м

1

год

max год

12

i

Q

Q

ν=

∑

,

где Q

max м i

— максимальная нагрузка за каждый месяц, ГДж/ч;

Q

max год

— годовая максимальная нагрузка, ГДж/ч; 12 — число месяцев

в году.

24

Аналогично может быть определена потребность в сжатом воздухе и

электроэнергии и построены графики нагрузки.

Вопросы для повторения

1. Что является объектом изучения дисциплин «Экономика энергетики»?

2. Назовите основные элементы энергохозяйства национальной экономики.

3. По какому признаку классифицируются виды энергии?

4. Какова цель построения энергетической цепи? Какой показатель можно опре-

делить, используя эту модель?

5. Перечислите виды генерирующих установок электроэнергетической отрасли.

6. Назовите технологические особенности энергетического производства.

7. Назовите технологические особенности промышленной энергетики.

8. Перечислите виды топливно-энергетических ресурсов, их основные характе-

ристики.

9. Укажите факторы неопределенности при оценке спроса на электро- и тепло-

энергию.

10. Какие графики электропотребления используются при планировании произ-

водственной деятельности электростанций?

11. Укажите основные характеристики графиков электропотребления.

25

Глава 2

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ В ОБЪЕКТЫ ЭНЕРГОХОЗЯЙСТВА

2.1. Проектирование объектов энергохозяйства

Для создания новых, а также расширения или реконструкции суще-

ствующих предприятий требуются материальные, денежные и трудо-

вые ресурсы. Они необходимы для проведения строительно-монтажных

работ, приобретения технологического, установления транспортных

связей, закупки инвентаря и т.п.

Новое строительство — это строительство зданий, сооружений,

предприятий, осуществляемое на новых площадках по утвержденному

проекту.

К расширению действующего предприятия относится строительство

по новому проекту вторых и последующих очередей существующего

предприятия, дополнительных производственных комплексов и произ-

водств. Расширение предприятия приводит обычно к увеличению его

производственной мощности в более короткие сроки и при меньших

затратах по сравнению с созданием аналогичных мощностей вследствие

нового строительства.

Реконструкция — это осуществляемое по единому проекту полное

или частичное переоборудование и переустройство производства с за-

меной морально устаревшего и физически изношенного оборудования.

Это приводит к повышению уровня механизации и автоматизации про-

изводства, ликвидации «узких мест», что обеспечивает увеличение объ-

ема выпускаемой продукции с меньшими удельными затратами и сро-

ками, чем при строительстве новых или расширении действующих

предприятий.

Техническое перевооружение ведется без расширения имеющихся

производственных площадей в соответствии с планом технического

развития предприятия в целях повышения технического уровня и

улучшения технико-экономических показателей агрегатов и установок.

При этом обычно требуются меньшие материальные затраты и более

короткие сроки по сравнению с расширением производства.

Расширение и техническое перевооружение способствуют улучше-

нию условий труда.

На практике используются три способа организации строительных и

монтажных работ:

• подрядный, когда в качестве основного исполнителя выступает

подрядчик — специализированная строительная организация, которая

26

работает на основе договоров, несет ответственность за качество вы-

полненной работы, за сроки и организацию строительства. Подрядчик

иногда может приглашать для выполнения специальных работ субпод-

рядчика;

• хозяйственный, когда заказчику выгодно организовать собствен-

ную строительную базу и вести строительство собственными силами;

• смешанный, когда крупные работы ведет подрядчик, а мелкие

осуществляются собственными силами.

Средства на строительство и реконструкцию отвлекаются из хозяй-

ственного оборота и не приносят экономической выгоды до момента

ввода объектов в эксплуатацию. Поэтому необходимо проводить точ-

ные технико-экономические расчеты для определения соотношений

между средствами, направляемыми на строительство новых объектов и

вкладываемыми в уже действующие, а также используемыми на завер-

шение начатых строек и строительство новых объектов.

Капитальные вложения К — это сумма двух составляющих: стоимо-

сти технологического оборудования К

об

и стоимости строительно-

монтажных работ К

см.р

:

об см.р

КК К=+

.

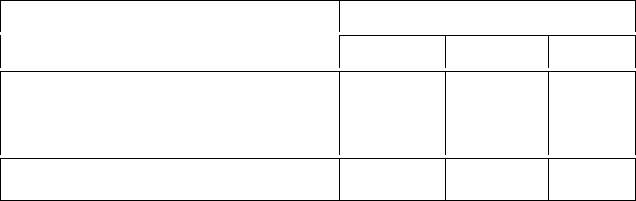

В зависимости от типа электростанций и энергетического оборудо-

вания структура капитальных вложений различна (табл. 2.1).

Таблица 2.1

Соотношения между К, К

об

и К

см.р

в энергетике

Капитальные вложения, %

Тип энергопредприятия

К

К

об

К

см.р

Электростанции:

атомные

тепловые

гидро-

100

60

40

20

40

60

80

Электрические сети (с подстанциями)

35 кВ и выше

100 35 65

Капитальные вложения делятся на активные и пассивные. Активные

— это затраты, непосредственно связанные с производством продук-

ции. Пассивные — затраты, которые способствуют выпуску продукции.

Структура капитальных вложений тем качественнее, чем больше до-

ля оборудования (активной части).

Капитальные вложения могут финансироваться за счет:

27

• собственных финансовых ресурсов (прибыли, амортизационных

отчислений, средств, полученных от продажи акций, паевых и иных

взносов);

• заемных (банковских кредитов, облигационных займов);

• привлеченных (средств внебюджетных фондов, средств государ-

ственных субсидий, средств иностранных инвесторов).

Проектирование энергообъектов осуществляется в два этапа: пред-

проектный и проектный.

На предпроектном этапе рассматриваются схема развития соответ-

ствующей отрасли и взаимосвязи ее с другими отраслями. Схема разви-

тия используется для анализа хозяйственной необходимости и эконо-

мической целесообразности создания данного объекта. Рассматривают-

ся развитие энергосистемы в связи с созданием нового объекта, строи-

тельство сопряженных объектов — тепловых сетей, линий электропе-

редачи (ЛЭП), а также вопросы топливно-энергетического и электро-

энергетического балансов. Проводятся технико-экономические расчеты

по выбору энергообъектов и места их размещения, мощность, опреде-

ляется приблизительная стоимость. В результате принимается решение

о создании (строительстве) объекта, в соответствии с которым заказчик

передает все данные в специальные проектные организации. На осно-

вании этих материалов составляется бизнес-план.

Проектирование осуществляется в одну или две стадии. Если объект

небольшой мощности и при проектировании могут быть использованы

типовые решения, то проектирование ведется в одну стадию. При этом

создается рабочий проект. Применение типовых или повторных проектов

значительно ускоряет и удешевляет проектные и конструкторские рабо-

ты, сокращает сроки строительства.

В основном энергообъекты проектируются в две стадии.

Первая — разработка (составление) технического проекта, в кото-

ром рассматриваются вопросы места размещения, выбираются мощ-

ность и тип агрегатов, схема соединений и т.п. Решаются технические

вопросы с экономической точки зрения. В итоге составляется смета —

свод затрат на создание объекта.

Вторая — разработка рабочих чертежей, где происходит увязка обо-

рудования со строительно-монтажной площадкой. В результате форми-

руется уточненная смета.

28

2.2. Сметная стоимость строительства

Стоимость строительства определяется его сметой. Смета является

основным документом, по которому производятся расчеты между за-

казчиком и подрядчиком, ведется финансирование строительства.

Сметы бывают объектные, содержащие расчет объемов работ и за-

трат на строительные работы, приобретение оборудования и его мон-

таж по отдельным объектам строительного комплекса, и сводные, кото-

рые составляются на основе объектных смет.

Сводная смета к техническому проекту содержит две части и 12

глав. Первая часть состоит из девяти глав, в ней отражены все затраты

на создание объекта, начиная с затрат на подготовку территории строи-

тельства и заканчивая затратами на благоустройство территории по-

строенного объекта. Вторая часть включает три главы, отражающие

затраты на подготовку кадров для будущего предприятия, содержание

дирекции, затраты на научно-исследовательские работы.

В конце каждой сметы указываются непредвиденные расходы. Если

смета составляется на первом этапе, то величина непредвиденных рас-

ходов большая, на втором этапе непредвиденные расходы составляют

3—5 % суммы затрат по сводной смете.

В результате учета непредвиденных расходов определяют полную

сметную стоимость объекта.

Сметные и капитальные затраты не совпадают. Сметные затраты

включают в себя все расходы, связанные со строительством данного

объекта, а капитальные отражают затраты, непосредственно относя-

щиеся к данному объекту:

К

смет

= К

об

+ К

см.р

+ К

пр

+ Д;

К = К

смет

– К

возв

– ∑α К

смеж

+ К

буд.пер

+ К

пред.пер

+ S

min обор.ср

,

где К

возв

— средства на организацию строительства, приобретение

строительных материалов, которые могут по окончании строительства

данного объекта частично использоваться на других стройках (состав-

ляют 10…20 % сметных затрат); К

смеж

— стоимость отдельных объек-

тов, которые входят в общий комплекс сооружений и не только исполь-

зуются данным предприятием, но и служат для других целей (водохра-

нилище, железные и шоссейные дороги и др.); α — доля смежных за-

трат, относящихся к другим объектам; К

буд.пер

— капитальные затраты

будущих периодов; К

пред.пер

— затраты на предшествующие строитель-

ству работы (геолого-разведочные, проектные); S

min обор.ср

— стоимость

оборотных средств, необходимых для начала эксплуатации объекта;

К

пр

— прочие затраты; Д — доход строительной организации.

29

Для расчетов на предварительной стадии проектирования применя-

ют укрупненные показатели стоимости (УПС). В УПС на строительные

работы в качестве удельных измерителей принимаются: 1 куб.м здания,

1 кв.м площади, 1 км наружных трубопроводов и т.п.

По оборудованию в укрупненных показателях стоимости измери-

телями являются: агрегат, турбина, трансформатор, кран, комплект

и т.п.

Капитальные затраты могут быть представлены как сумма условно-

постоянных и условно-переменных затрат:

пперу

КК kN=+

,

где К

п

— постоянная часть капитальных затрат, не зависящая от уста-

новленной мощности объекта, руб.; k

пер

— удельная переменная со-

ставляющая капиталовложений, пропорциональная установленной

мощности, руб/ед. мощности; N

у

— установленная мощность объекта,

кВт.

Если представить капитальные затраты на единицу мощности, то

можно получить удельные капиталовложения, руб/кВт:

п

уд пер

у

К

К k

N

=+

.

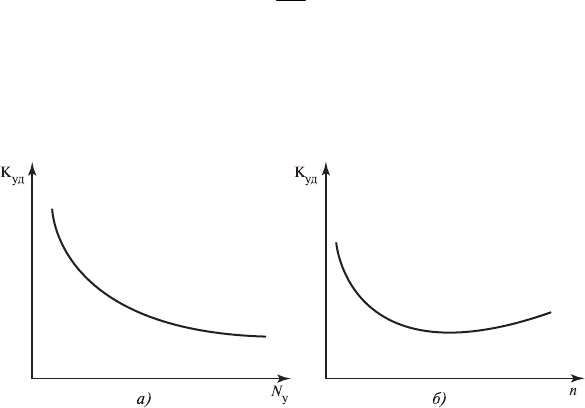

Увеличение единичных мощностей агрегатов приводит к снижению

удельных капитальных затрат (рис. 2.1, а). Причем переход ко все

большим единичным мощностям ведет к относительно меньшим сни-

жениям удельных капитальных затрат.

Рис. 2.1. Влияние на удельные капитальные затраты:

а — увеличения единичной мощности агрегатов N

у

; б — увеличения числа однотипных агре-

гатов n

30

Это является результатом влияния двух факторов, действующих в

противоположных направлениях:

• уменьшения доли условно-постоянных затрат, приходящихся на

единицу установленной мощности;

• увеличения затрат, вызванных усложнением конструкций, ис-

пользованием более высоких начальных параметров пара и более каче-

ственных материалов с ростом установленной мощности.

Влияние увеличения числа однотипных агрегатов на удельные капи-

тальные затраты неоднозначно. Вначале с увеличением числа агрегатов

удельные капитальные затраты снижаются. С дальнейшим ростом чис-

ла агрегатов удельные капитальные затраты начинают расти. Это связа-

но главным образом с удорожанием транспортных связей (рис. 2.1, б).

2.3. Методы определения капитальных вложений

в энергетические объекты

Рассмотрим методы расчета капитальных вложений в объекты энер-

гетического хозяйства предприятия при использовании укрупненных

показателей: определение суммарных капиталовложений на основе

сметной стоимости и применения показателей удельных капиталовло-

жений.

1. Расчет капиталовложений блочных КЭС:

К= [К

1

+ К

2

(n

бл

– 1)] С

р

С

т

,

где К

1

, К

2

— капитальные вложения в первый и последующий агрегаты;

n

бл

— количество блоков; С

р

, С

т

— коэффициенты, учитывающие район

сооружения и вид топлива.

2. Расчет капиталовложений в тепловую электростанцию с попе-

речными связями:

ктк т

11пк пт рт

КК К К( 1)К( 1)ССпn=++ −+ −

,

где

к

1

К

,

т

1

К

— капитальные затраты в первый котел и первый турбоаг-

регат;

к

п

К

,

т

п

К

— капитальные затраты в каждый последующий котел и

турбоагрегат; n

к

,

n

т

— количество однотипных котлов и турбоагрегатов.

Затраты, связанные с установкой первого агрегата, выделены от-

дельно, так как они выше, чем для последующих агрегатов. Это опре-

деляется тем, что для ввода первого агрегата необходимо произвести

целый ряд работ, которые являются общими для этого агрегата и по-