Сборник статей - Оценка бизнеса

Подождите немного. Документ загружается.

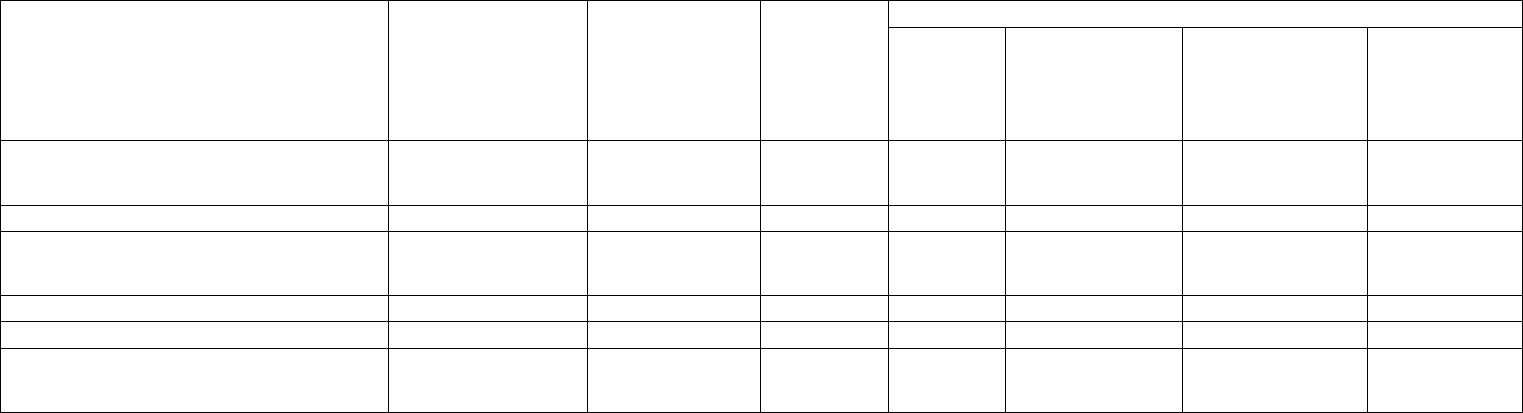

Наименование объекта Единица

измерения

Количество за

расчетный

период (3

года)

Цена за

единицу,

р.

По годам расчетного периода, тыс. р.

2007 2008 2009 2010

1. Исходно-разрешительная

документация

м2 305 646 103,04 31 494 - - -

2. Новые дома м2 3305 646 28 336 - 2 246 676 4 135 407 2 278 696

3. Нежилые помещения и

пристройки

м2 15 157 28 336 - 195 433 170 016 69 039

4. Объекты СКБ тыс. р. 209 088 - - 69 696 69 696 69 696

5. Гаражи (стоянки) мишино-место 5 027 10 304 - 12 251 25 564 13 982

6. Объекты инженерного

обеспечения

тыс. р. 221 130 - - 114 440 100 440 6 250

Таблица 1

Прогноз затрат на строительство объектов недвижимости

31

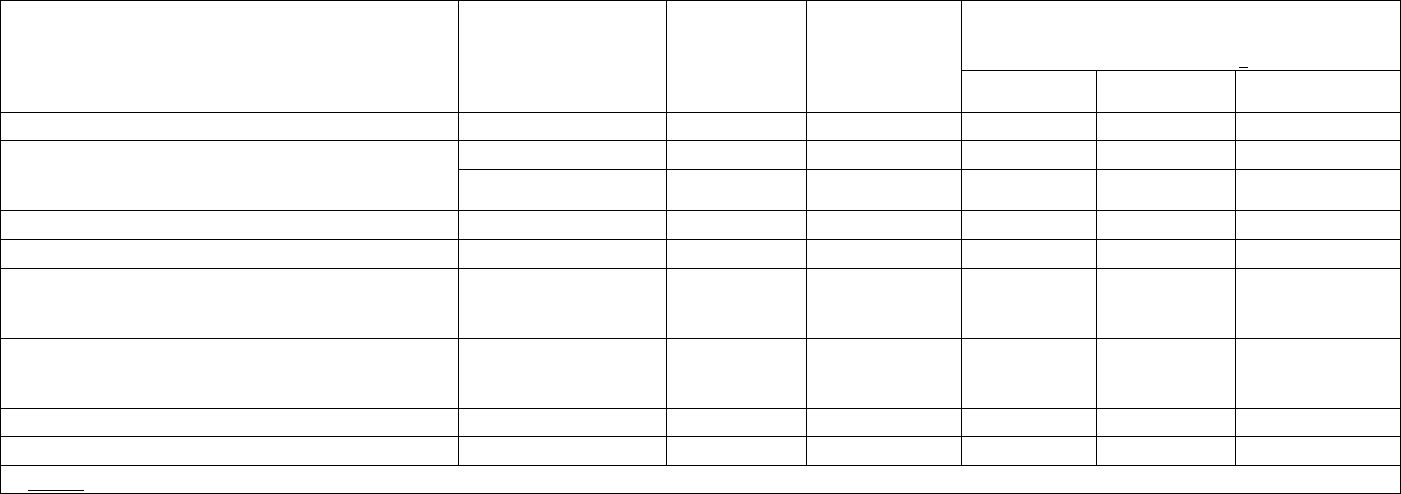

Согласно муниципальной программе и ориентировочным расчетам доходы от

продажи помещений различного назначения приняты из расчета за единицу

измерителя: новые дома - 1 800 долларов США на 1 квадратный метр, нежилые

помещения - 2 000 долларов США за 1 квадратный метр и гаражи (стоянки) - 1 200

долларов США за 1 машино-место.

Полученные доходы уменьшены на величину доли города. По взаимной

договоренности с администрацией города компания (общество) в счет доли города

обязуется обеспечить снос ветхого жилищного фонда, ввод в эксплуатацию нежилых

помещений, объектов СКБ, сооружений инженерного обеспечения. Результаты

расчета представлены в таблице 2.

Результаты расчета затрат и доходов в строительном процессе позволили

нам сформировать денежный поток от инвестиционной деятельности в расчетном

периоде (2008-2010 годы). Результаты расчета представлены в таблице 3. В

расчетах также учтены чистые доходы от обычной деятельности общества. Чистая

прибыль принята по факту за первое полугодие 2007 года в расчете на один месяц,

а затем полученный результат умножен на расчетный период этого года (4 месяца).

По другим годам расчетного периода чистая прибыль определена как

среднемесячная и умноженная на 12, при этом предполагается стабильность в

обычной деятельности.

На прогнозный период оценивается чистая прибыль после уплаты всех

платежей и налога на прибыль.

Правомерно полагать, что налог на имущество учтен в операционных

расходах от обычной деятельности, а налог на землю (аренда) - в себестоимости

работ (услуг).

Страховые выплаты по инвестиционному контракту не учитываются,

поскольку гарантами реализации муниципальной программы выступают

администрации города и области.

32

Таблица 2

Доходы от продажи помещений различного назначения

33

Наименование объекта Единица

измерения

Количеств

о

Цена за

единицу,

долл. США

По годам расчетного периода, тыс.

долл. США*

2008 2009 2010

1. Новые дома м2 305 646 1 800 142 716 262 695 144 750

2. Доля города всего,

в том числе: 2.1. снос ветхого фонда

м2 - - 20 941 83 188 47 068

- 62 880 1 800 - 64 584 39 600

2.2. нежилые помещения м2 15 157 2 000 13 794 12 000 4 520

2.3.объекты СКБ тыс. долл. США 8 116 - 2 705 2 705 2 706

2.4. объекты инженерного

обеспечения

тыс. долл. США 8 584 - 4 442 3 899 242

3. Новые дома (кроме доли города п.

1 - п. 2)

тыс. долл. США - - 121 775 179 507 78 309

4. Гаражи (стоянки) машино-место 5 027 1 200 1 427 2 977 1 628

Итого доход (п. 3 + п. 4) тыс. долл. США - - 123 202 182 484 97 682

* Курс 1 доллара США по состоянию на 25 августа 2007 года - 25,76 рубля Российской Федерации.

Общество располагает значительными оборотными активами - 540 миллионов

рублей, что в 2,6 раза больше внеоборотных активов. Если учесть, что в составе

внеоборотных активов 99 процентов составляет незавершенное строительство, то

правомерно полагать, что общество располагает оборотными средствами для

осуществления строительной деятельности. Кроме того, как уже отмечалось,

общество выполняет функции заказчика-инвестора и, следовательно, располагает

финансовыми ресурсами соинвесторов.

В то же время нами учтен прирост собственных оборотных средств под

прирост валовой выручки (дохода) в объеме 10 процентов прироста.

В расчетах учтены необходимые капиталовложения на обновление основных

средств в объеме 3 процента от чистой прибыли и пополнение резервного фонда - 3

процента от чистой прибыли.

Обратим также внимание на то, что движение краткосрочной задолженности

не учитывается, так как считается, что ее оборот вошел в оборот средств

предприятия, имевший место внутри соответствующего отчетного периода.

Изменений долгосрочной задолженности общество не имеет, поэтому в

расчетах не учитывается.

В денежном потоке учтены амортизационные отчисления в размере 10

процентов от стоимости основных средств.

Поскольку муниципальная программа развития застроенной территории

составлена до 2015 года, а в задании на оценку предусмотрена только первая

очередь (2008-2010 годы), то величина дохода, которая может быть получена в

постпрогнозный период, в денежном потоке не учитывается.

Ставка дисконтирования

В экономическом смысле в роли ставки дисконтирования выступает

требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по

уровню риска объекты инвестирования.

Существуют различные методики определения ставки дисконтирования

денежного потока. Для расчета стоимости бизнеса был выбран денежный поток для

собственного капитала, поэтому рассчитываемая ставка дисконтирования должна

ему соответствовать. Ставка дисконтирования определена по модели кумулятивного

построения. Ее величина определена в размере 23 процентов.

Формирование потока наличности и расчет стоимости бизнеса инвестора-

застройщика представлены в таблице 3.

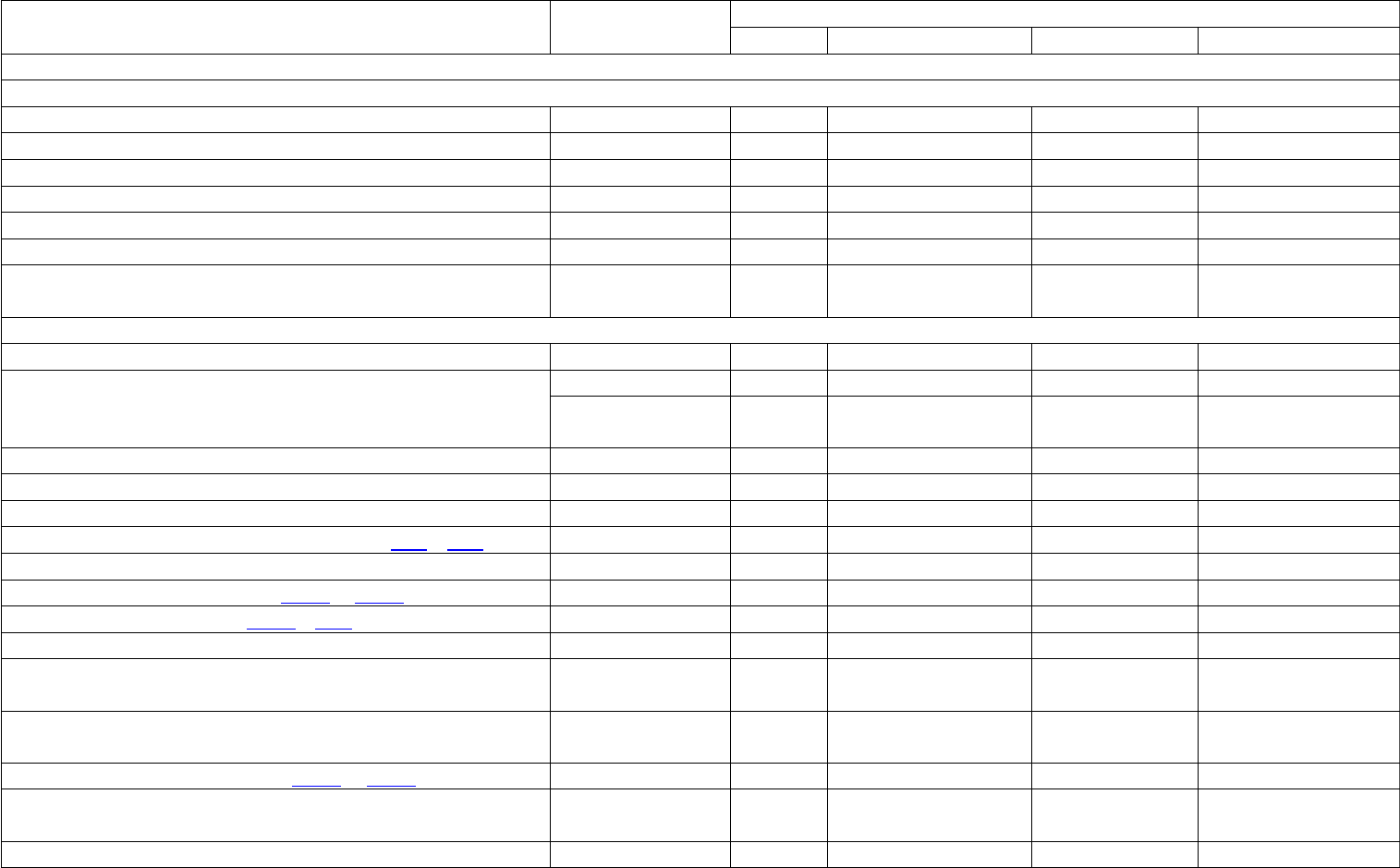

34

Таблица 3

Формирование потока наличности и расчет стоимости бизнеса инвестора-застройщика

35

Наименование объекта

Единица

измерения

По годам расчетного периода, тыс. р.

2007 2008 2009 2010

Инвестиционная деятельность

Расходы

1. Исходно-разрешительная документация тыс. р. 31 494 - - -

2. Новые дома тыс. р. - 2 246 676 4 135 407 2 278 696

3. Нежилые помещения тыс. р. - 195 433 170 016 64 039

4. Объекты СКБ тыс. р. - 69 696 69 696 69 696

5. Гаражи тыс. р. - 12 251 25 564 13 982

6. Объекты инженерного обеспечения тыс. р. - 114 440 100 440 6 250

7. Итого расходы инвестиций тыс. р. 31 494 2 638 496 4 501 123 2 432

663

Доходы

8. Новые дома тыс. р. - 3 676 364 6 767 023 3 728 760

9. Доля города всего,

в том числе:

9.1. снос ветхого фонда

тыс. р. - 539 440 2 142 922 1 212 472

тыс. р. - - 1 663 683 1 020 096

9.2. нежилые помещения тыс. р. - 355 333 309 120 116 435

9.3. объекты СКБ тыс. р. - 69 681 69 681 69 706

9.4. объекты инженерного обеспечения тыс. р. - 114 426 100 438 6 234

10. Новые дома (кроме доли города п. 8 - п. 9) тыс. р. - 3 136 924 4 624 101 2 516 288

11. Гаражи тыс. р. - 36 754 76 693 41 947

12. Итого валовой доход (п. 10 + п. 11) тыс. р. - 3 173 678 4 700 794 2 558 235

13. Валовая прибыль (п. 12 - п. 7) тыс. р. -30 385 535 182 199 671 125 572

14. Налог на прибыль (24%) тыс. р. 128 444 47 921 30 137

15. Чистая прибыль от инвестиционной

деятельности

тыс. р. -30 385 406 738 151 750 95 435

16. Чистая прибыль от обычной, операционной и

внереализационной деятельности

тыс. р. 5 439 5 480 5 480 5 480

17. Итого чистая прибыль (п. 15 + п. 16) тыс. р. -24 946 412 218 157 230 100 915

18. Капиталовложения на обновление основных

средств (3 процента от чистой прибыли)

тыс. р. 12 366 4 717 3 027

19. Прирост собственных оборотных средств (10 тыс. р. 15

36

процентов от прироста валового дохода)

20. Резервный фонд

(3 процента от чистой прибыли)

тыс. р. - 12 366 4 717 3 027

21. Чистый доход

(п. 17 - п. 18 - п. 19 - п. 20)

тыс. р. -24 946 387 486 147 781 94 861

22. Амортизация основных средств (10 процентов

основных средств)

тыс. р. 43 171 171 171

23. Чистый денежный поток (п. 21 + п. 22) тыс. р. -24 903 387 657 147 952 95 022

24. Дисконтный множитель (Е = 0,23) - 0,97 0,75 0,69 0,56

25. Дисконтированный денежный поток тыс. р. -4 156 290 742 102 086 53 212

26. Суммарный ДДП тыс. р. 421 884

27. Стоимость бизнеса при реализации

муниципальной программы за расчетный период

(3 года) по состоянию на 25 августа 2007 года

тыс. р. 421 884

37

На основании выполненных расчетов можно сделать заключение о том, что

наиболее вероятная рыночная стоимость бизнеса инвестора-застройщика "ХХ" при

реализации инвестиционной программы развития застроенной территории

микрорайона города (на период 2008-2010 годы) по состоянию на 25 августа 2007

года составляет 421 884 000 (четыреста двадцать один миллион восемьсот

восемьдесят четыре тысячи) рублей.

Результаты оценки позволяют инвестору-застройщику и кредитной

организации принять положительное управленческое решение об обеспечении

кредита.

Литература

1. Рутгайзер В.М. Оценка стоимости бизнеса : учебное пособие. М., 2007.

2. Козырь Ю.В. Особенности оценки бизнеса и реализации концепции VBM.

М., 2006.

А.Ф. Пацкалев,

профессор Российского государственного торгово-экономического

университета,

сертифицированный РОО оценщик бизнеса,

сертифицированный в экзаменационном центре "Фонд "Европейский институт

сертификации",

специалист по оценке недвижимости согласно требованиям Европейских

стандартов оценки,

доктор экономических наук (г. Москва)

В.В. Амелин,

генеральный директор ООО "Авиком" (г. Москва)

"Имущественные отношения в Российской Федерации", N 8, август 2009 г.

38

Оценка деловой репутации как элемента рыночной стоимости

отечественного страхового бизнеса

Анализ оценки стоимости страхового бизнеса, осуществляемый на основе

затратного подхода, сопряжен с учетом ряда его особенностей. Они обусловлены

как самой природой страхового дела и спецификой учета, так и наличием

нормативных требований со стороны государственных регулирующих органов.

Однако современные теоретические исследования и практические разработки в этой

области не учитывают специфику российского страхового бизнеса. В связи с этим

крайне значимой с практической точки зрения становится проблема

совершенствования методики затратного подхода при определении рыночной

стоимости страхового бизнеса с учетом особенностей формирования активов и

рисков, характерных для отечественной страховой деятельности, в целях получения

корректных результатов его оценки.

Основой формирования структуры активов российской страховой компании

являются требования, предъявляемые действующими законодательными актами. В

результате главная часть активов страховых компаний сосредоточена в таких

статьях, как ценные бумаги, депозиты в банках, денежные средства, дебиторская

задолженность.

Между тем для отечественных страховых компаний одним из наиболее

значимых активов является такой нематериальный актив, как "деловая репутация"

(гудвилл) компании. Это связано с тем, что страховщики, работая в сфере услуг,

обеспечивают свои конкурентные преимущества именно за счет своей деловой

репутации среди клиентов (страхователей).

Важно отметить, что гудвилл страховой компании определяется, прежде

всего, возобновляемостью клиентской базы, то есть готовностью потребителей

пользоваться услугами данной страховой компании непрерывно в течение

длительного периода. Величина гудвилла в данном случае выражает степень

доверия к какой-либо страховой компании со стороны клиентов, их

удовлетворенность качеством предоставляемых услуг.

Для оценки стоимости нематериальных активов, в частности гудвилла

страхового бизнеса, традиционно используют метод избыточных прибылей,

поскольку его экономическое содержание удовлетворяет целям проведения

подобной оценки, однако при применении данного метода необходимо учитывать

39

особенности формирования гудвилла и специфику его оценки в российских

страховых компаниях.

Одной из главных проблем при использовании метода избыточных прибылей

для оценки клиентской базы в рамках гудвилла выступает определение величины

чистой прибыли для последующей ее капитализации. В связи с этим, по нашему

мнению, необходимо использовать методику расчета величины чистой прибыли,

которая основана на утверждении о том, что гудвилл страховой компании - это,

прежде всего, клиентская база, следовательно, необходимо оценивать чистую

прибыль с точки зрения клиентской базы.

Для проведения подобной оценки целесообразно провести анализ структуры

клиентской базы страховой компании; классифицировать клиентов по объему

приносимой страховой премии; выявить клиентов, существенно влияющих на

формирование страховых сборов компании, и далее рассматривать чистую прибыль

относительно каждого крупного клиента.

При этом алгоритм расчета чистой прибыли на одного крупного клиента

представлен следующим образом:

1) брутто-премия (всего),

2) выделение доли одного клиента в общей сумме страховых премий,

3) вычитание сумм оплаченного комиссионного вознаграждения по одному

клиенту,

4) вычитание сумм премий, переданных в перестрахование, по одному

клиенту.

Далее необходимо применить ставку капитализации к полученной чистой

прибыли на одного клиента.

Отметим, что важнейшей проблемой в случае применения метода избыточных

прибылей для оценки стоимости гудвилла является правильность определения

ставки капитализации.

Ключевым показателем в расчете ставки капитализации при оценке стоимости

гудвилла страховой компании выступает показатель возобновляемости клиентской

базы. Это объясняется тем, что данный показатель выражает результат оценки

клиентами работы страховой компании.

В данном случае, с позиции клиента страховой компании, он характеризует

следующие элементы страхового бизнеса:

качество и широту предоставляемых услуг и продуктов (ассортимент

страховых продуктов и услуг, ценовая политика по различным видам страхования,

40