Селезнева Н.Н., Бунакова Е.В., Мышинская Е.А., Сурнина А.С. Налоги России. Практикум по дисциплине Налоги и налогообложение

Подождите немного. Документ загружается.

122

Добровольное страхование физических лиц - одна из форм страхования, возникающая

на основе добровольно заключаемого договора страхования между страхователем и

страховщиком. По договору личного страхования одна сторона (страховщик) обязуется

за обусловленную договором плату (страховую премию), уплачиваемую другой сторо-

ной (страхователем), выплатить единовременно или выплачивать периодически обу-

словленную договором сумму (страховую сумму) в случае причинения вреда жизни

или здоровью самого страхователя или другого названного в договоре гражданина (за-

страхованного лица), достижения им определенного возраста или наступления в его

жизни иного предусмотренного договором события (страхового случая). Право на по-

лучение страховой суммы принадлежит лицу, в пользу которого заключен договор.

Договор личного страхования считается заключенным в пользу застрахованного лица,

если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае

смерти лица, застрахованного по договору, в котором не назван иной выгодоприобре-

татель, выгодоприобретателями признаются наследники застрахованного лица. Дого-

вор личного страхования в пользу лица, не являющегося застрахованным лицом, в том

числе в пользу не являющегося застрахованным лицом страхователя, может быть за-

ключен лишь с письменного согласия застрахованного лица. При отсутствии такого со-

гласия договор может быть признан недействительным по иску застрахованного лица, а

в случае смерти этого лица по иску его наследников.

Договор медицинского страхования является соглашением между страхователем и

страховой медицинской организацией, в соответствии с которым последняя обязуется

организовывать и финансировать предоставление застрахованному контингенту меди-

цинской помощи определенного объема и качества или иных услуг по программам обя-

зательного медицинского страхования и добровольного медицинского страхования.

К договорам по страхованию жизни относятся договоры, предусматривающие выпла-

ты страхователям (застрахованным) определенной условиями страхования денежной

суммы (страхового обеспечения) при дожитии застрахованного до окончания установ-

ленного договором срока страхования или определенного договором страхования воз-

раста; в случае его смерти, а также договоры, условиями страхования которых преду-

смотрены периодические выплаты сумм (страхование негосударственных пенсий, стра-

хование с условием выплаты ренты (аннуитета)).

Доверительное управление ценными бумагами - деятельность по доверительному

управлению ценными бумагами - осуществление доверительным управляющим от сво-

его собственного имени и за вознаграждение в течение определенного договором срока

любых правомерных юридических и фактических действий с ценными бумагами учре-

дителя управления в интересах выгодоприобретателя.

«Материальная выгода» - экономическая выгода в денежной или натуральной форме,

которую можно оценить и определить в качестве дохода в соответствии с налоговым

законодательством РФ.

Налоговые вычеты — это разновидность налоговых льгот, которые предоставляются

путем вычета из доходов налогоплательщика при определении налоговой базы, обла-

гаемой по ставке 13%.

Налоговые профессиональные вычеты имеют:

♦ физические лица, зарегистрированные в соответствии с действующим законодатель-

ством порядке и осуществляющие предпринимательскую деятельность без образования

123

юридического лица, - по суммам доходов, полученных от осуществления такой дея-

тельности;

♦ нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские

кабинеты и другие лица, занимающиеся в установленном действующим законодатель-

ством порядке частной практикой, - по суммам доходов, полученных от такой деятель-

ности. Названные налогоплательщики имеют право на получение вычета в сумме фак-

тически произведенных ими и документально подтвержденных расходов, непосредст-

венно связанных с извлечением доходов.

Негосударственное пенсионное страхование.

Негосударственный пенсионный фонд - особая организационно-правовая форма не-

коммерческой организации социального обеспечения, исключительными видами дея-

тельности которой являются:

деятельность по негосударственному пенсионному обеспечению участников

фонда в соответствии с договорами негосударственного пенсионного обеспечения;

деятельность в качестве страховщика по обязательному пенсионному страхова-

нию в соответствии с Федеральным законом от 15 декабря 2001 г. N 167-ФЗ "Об

обязательном пенсионном страховании в Российской Федерации" и договорами об

обязательном пенсионном страховании;

деятельность в качестве страховщика по профессиональному пенсионному стра-

хованию в соответствии с федеральным законом и договорами о создании профес-

сиональных пенсионных систем.

Страхование имущества.

По договору имущественного страхования одна сторона (страховщик) обязуется

за обусловленную договором плату (страховую премию) при наступлении предусмот-

ренного в договоре события (страхового случая) возместить другой стороне (страхова-

телю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю),

причиненные вследствие этого события убытки в застрахованном имуществе либо

убытки в связи с иными имущественными интересами страхователя (выплатить страхо-

вое возмещение) в пределах определенной договором суммы (страховой суммы).

По договору имущественного страхования могут быть, в частности, застрахованы

следующие имущественные интересы:

риск утраты (гибели), недостачи или повреждения определенного имущества;

риск ответственности по обязательствам, возникающим вследствие причинения

вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных

законом, также ответственности по договорам - риск гражданской ответственности;

риск убытков от предпринимательской деятельности из-за нарушения своих

обязательств контрагентами предпринимателя или изменения условий этой дея-

тельности по не зависящим от предпринимателя обстоятельствам, в том числе риск

неполучения ожидаемых доходов - предпринимательский риск.

Физические лица - граждане Российской Федерации, иностранные граждане и лица без

гражданства. Основными документами, удостоверяющими личность гражданина Рос-

сийской Федерации, по которым граждане Российской Федерации осуществляют выезд

и въезд в Россию, признаются:

паспорт;

дипломатический паспорт;

служебный паспорт;

паспорт моряка (удостоверение личности моряка).

Документами, удостоверяющими личность иностранного гражданина в РФ, являются

паспорт иностранного гражданина либо иной документ, установленный федеральным

124

законом или признаваемый в соответствии с международным договором РФ в качестве

документа, удостоверяющего личность иностранного гражданина.

Временно проживающий в РФ иностранный гражданин - лицо, получившее разреше-

ние на временное проживание. Постоянно проживающий в РФ иностранный гражда-

нин - лицо, получившее вид на жительство. Лицо без гражданства - лицо, не являю-

щееся гражданином РФ и не имеющее доказательства наличия гражданства иностран-

ного государства. Документами, удостоверяющими личность лица без гражданства в

РФ, являются:

документ, выданный иностранным государством и признаваемый в соот-

ветствии с международным договором РФ в качестве документа, удостоверяющего

личность лица без гражданства;

разрешение на временное проживание;

вид на жительство;

иные документы, предусмотренные федеральным законом или призна-

ваемые в соответствии с международным договором РФ в качестве документов, удо-

стоверяющих личность лица без гражданства.

Учет иностранного гражданина или лица без гражданства по месту пребывания -

фиксация в установленном порядке органами, уполномоченными в соответствии с Фе-

деральным законом от 18.07.2006 № 109-ФЗ "О миграционном учете иностранных гра-

ждан и лиц без гражданства в Российской Федерации" сведений о нахождении ино-

странного гражданина или лица без гражданства в месте пребывания.

125

2.5. ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

12

Умный понимает, что у правительст-

ва сейчас просто нет денег, а мудрый

- что и не будет.

Борис Замятин

Единый социальный налог мобилизует средства, предназначенные для реализа-

ции права граждан на государственное пенсионное и социальное обеспечение (страхо-

вание) и медицинскую помощь и зачисляется в государственные внебюджетные фон-

ды: Пенсионный фонд РФ, Фонд социального страхования (ФСС) РФ и фонды обяза-

тельного медицинского страхования – соответственно Федеральный и Территориаль-

ные.

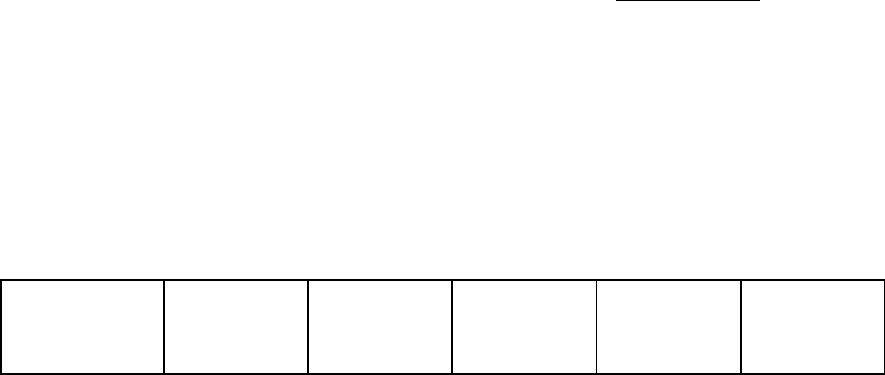

Налогоплательщики

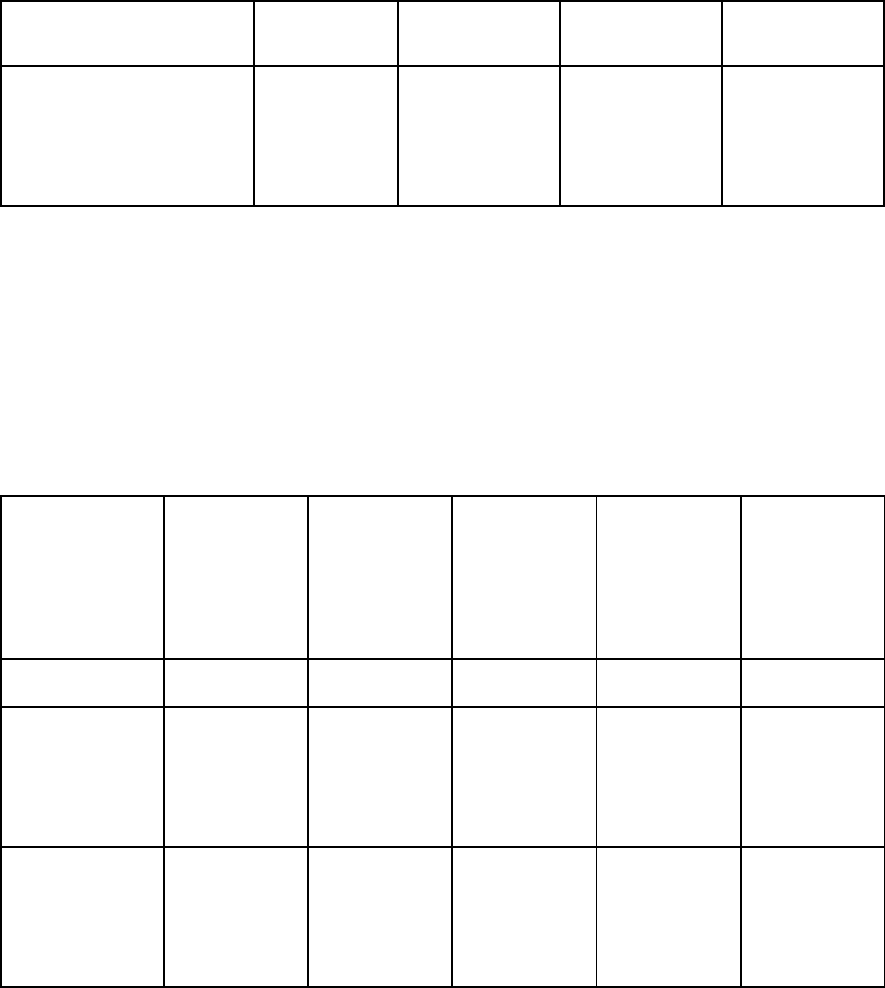

Налогоплательщиками ЕСН являются две категории лиц (рис. 16):

Рис. 16. Группировка налогоплательщиков НДС

Организации – это российские и иностранные организации, включая междуна-

родные, а также созданные на территории РФ филиалы и представительства иностран-

ных организаций.

Индивидуальные предприниматели - физические лица, зарегистрированные в ус-

тановленном порядке и осуществляющие предпринимательскую деятельность без обра-

зования юридического лица, использующие в своей деятельности наемный труд.

К физическим лицам - работодателям относятся граждане РФ, иностранные граж-

дане и лица без гражданства, применяющих труд наемных работников при заключе-

12

Налог утратил силу с 01.01.10г. Страховые взносы во внебюджетные фонды уплачиваются работодателями

в соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд РФ, Фонд

социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фон-

ды обязательного медицинского страхования".

Лица, производящие вы-

платы физическим лицам

Лица, не производящие выплат

физическим лицам, то есть не

являющиеся работодателями

организации

индивидуаль-

ные предпринима-

тели

физические лица,

не признаваемые

индивидуальными

предпринимателя-

ми

индивидуальные

предприниматели

адвокаты, нотариу-

сы, занимающиеся

частной практикой

I гр

II гр

1

индивидуальные

предприниматели

1

2

3

4

5

1

2

3

5

126

нии с ними трудового договора или договоров гражданско-правового характера (на-

пример, для выполнения работ по строительству личного гаража, дачного домика, ра-

боты по дому в качестве домработницы, няни, личного парикмахера, повара, препода-

вателя и т.п.).

Индивидуальные предприниматели, не использующие наемного труда.

Частные нотариусы, адвокаты, учредившие адвокатские кабинеты. Адвокатская

деятельность не является предпринимательской, однако для целей Налогового кодекса

адвокаты, учредившие адвокатские кабинеты, признаются индивидуальными предпри-

нимателями.

Если налогоплательщик одновременно относится к категориям налогоплательщи-

ков группы I и группы II, он исчисляет и уплачивает налог по каждому основанию.

Освобождены от обязанностей налогоплательщика ЕСН организации и индивиду-

альные предприниматели, применяющие специальные режимы налогообложения –

ЕСХН, УСН (г. Москва), ЕНВД.

Объект налогообложения

Объект налогообложения по ЕСН определяется категорией налогоплательщиков.

1. Для организаций и индивидуальных предпринимателей - работодателей объек-

том являются выплаты по трудовым и гражданско-правовым договорам, предметом ко-

торых является выполнение работ, оказание услуг, а также по авторским договорам.

2. Для физических лиц - работодателей объектом признаются выплаты по трудо-

вым и гражданско-правовым договорам. Не относятся к объекту налогообложения

выплаты, производимые в соответствии с гражданско-правовыми договорами, предме-

том которых является переход права собственности или иных вещных прав на имуще-

ство, а также договоры купли-продажи, мены, дарения, ренты, пожизненного содержа-

ния, аренды, найма помещений, займа, кредита, факторинга, банковского счета и вкла-

да, страхования, коммерческой концессии, публичного обещания награды, публичного

конкурса, проведения лотерей и др.

3. Для индивидуальных предпринимателей и адвокатов, занимающихся частной

практикой и не производящих выплаты физическим лицам, объектом налогообложения

ЕСН признаются доходы от предпринимательской либо иной профессиональной дея-

тельности за вычетом расходов, связанных с их извлечением.

У налогоплательщиков - индивидуальных предпринимателей или физических лиц

не признаются объектом обложения ЕСН выплаты и вознаграждения, которые не

уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном

(налоговом) периоде.

Налоговая база

Налоговая база по ЕСН определяется как сумма выплат и иных вознаграждений,

начисленных организацией или индивидуальными предпринимателями за налоговый

период в пользу физических лиц. При этом учитываются любые выплаты и вознаграж-

дения вне зависимости от формы, в которой они осуществляются, в том числе выплаты

в виде полной или частичной оплаты продукции, предназначенных для – работника

(коммунальные услуги, питания, отдыха, обучения в его интересах и др.). Если выпла-

ты и иные вознаграждения производятся в натуральной форме в виде товаров (работ,

услуг), то при расчете налоговой базы по ЕСН они учитываются как стоимость этих то-

варов (работ, услуг) на день их выплаты, исчисленная исходя из их рыночных цен, а

при государственном регулировании цен - исходя из государственных регулируемых

розничных цен.

При расчете налоговой базы в рыночную стоимость продукции включается налог

на добавленную стоимость, а для подакцизных товаров - и соответствующая сумма ак-

цизов.

5

4

127

Налоговая база по ЕСН является базой для начисления страховых взносов на обя-

зательное пенсионное страхование.

В налоговую базу в части суммы налога, подлежащей уплате в Фонд социального

страхования, не включаются любые вознаграждения, выплачиваемые физическим ли-

цам по договорам гражданско-правового характера, а также авторским договорам.

Налоговая база рассчитывается налогоплательщиками, производящими выплаты

физическим лицам, отдельно по каждому физическому лицу с начала налогового пе-

риода по истечении каждого месяца нарастающим итогом. Налогоплательщик ведет

индивидуальную карточку по каждому физическому лицу, в пользу которого осущест-

влялись выплаты по трудовому, гражданско-правовому и авторскому договорам

Налоговая база для индивидуальных предпринимателей, адвокатов равна сумме

доходов, полученных такими налогоплательщиками за налоговый период как в денеж-

ной, так и в натуральной форме от предпринимательской либо иной профессиональной

деятельности, за вычетом расходов, связанных с их извлечением.

При определении налоговой базы в части, касающейся авторского договора, сум-

ма вознаграждения учитывает все доходы налогоплательщика, полученные им как в

денежной, так и в натуральной формах, за минусом фактически произведенных и доку-

ментально подтвержденных расходов.

Не подлежат налогообложению:

государственные пособия, выплачиваемые в соответствии с законодательством

РФ, включая пособия по временной нетрудоспособности, пособия по уходу за больным

ребенком, пособия по безработице, беременности и родам.

все виды установленных законодательством компенсационных выплат (в преде-

лах законодательно установленных норм), связанных с:

суммы единовременной материальной помощи, оказываемой налогоплательщи-

ком:

физическим лицам в связи со стихийным бедствием или другим чрезвычайным

обстоятельством в целях возмещения причиненного им материального ущерба или вре-

да их здоровью, а также физическим лицам, пострадавшим от террористических актов

на территории Российской Федерации;

членам семьи умершего работника или работнику в связи со смертью члена

(членов) его семьи;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении

(удочерении) ребенка, но не более 50 тысяч рублей на каждого ребенка;

суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые ра-

ботникам, а также военнослужащим, направленным на работу (службу) за границу, на-

логоплательщиками - финансируемыми из федерального бюджета государственными

учреждениями или организациями - в пределах размеров, установленных законодатель-

ством РФ;

суммы страховых платежей по обязательному страхованию работников, осуще-

ствляемому налогоплательщиком в порядке, установленном законодательством РФ;

суммы платежей налогоплательщика по договорам добровольного личного страхования

работников, заключаемым на срок не менее одного года, предусматривающим оплату

страховщиками медицинских расходов этих застрахованных лиц; суммы платежей

(взносов) налогоплательщика по договорам добровольного личного страхования работ-

ников, заключаемым исключительно на случай наступления смерти застрахованного

лица и (или) причинения вреда здоровью застрахованного лица;

стоимость льгот по проезду, предоставляемых законодательством РФ отдельным

категориям работников, обучающихся, воспитанников;

суммы материальной помощи, выплачиваемые физическим лицам за счет бюд-

жетных источников организациями, финансируемыми за счет средств бюджетов, не

превышающие 3000 рублей на одно физическое лицо за налоговый период;

128

суммы платы за обучение по основным и дополнительным профессиональным

образовательным программам, профессиональную подготовку и переподготовку работ-

ников, включаемые в состав расходов, учитываемых при определении налоговой базы

по налогу на прибыль организаций;

суммы, выплачиваемые организациями (индивидуальными предпринимателями)

своим работникам на возмещение затрат по уплате процентов по кредитам на приобре-

тение или строительство жилого помещения, включаемые в состав расходов, учиты-

ваемых при определении налоговой базы по налогу на прибыль организаций (до

01.01.2012)

От уплаты налога освобождаются:

налогоплательщики - лица, производящие выплаты физическим лицам, - с сумм

выплат и иных вознаграждений, не превышающих в течение налогового периода 100

000 рублей на каждое физическое лицо, являющегося инвалидом I, II или III группы;

следующие категории налогоплательщиков - с сумм выплат и иных вознаграж-

дений, не превышающих 100 000 рублей в течение налогового периода на каждое фи-

зическое лицо:

общественные организации инвалидов, среди членов которых инвалиды и их за-

конные представители составляют не менее 80 процентов,

организации, уставный капитал которых полностью состоит из вкладов общест-

венных организаций инвалидов и в которых среднесписочная численность инвалидов

составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты

труда составляет не менее 25 процентов;

учреждения, созданные для достижения социальных целей, а также для оказания

правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными

собственниками имущества которых являются указанные общественные организации

инвалидов.

налогоплательщики - лица, не производящие выплат физическим лицам, являю-

щиеся инвалидами I, II или III группы, в части доходов от их предпринимательской

деятельности и иной профессиональной деятельности в размере, не превышающем 100

000 рублей в течение налогового периода.

Налоговый и отчетный периоды

Налоговым периодом признается календарный год. Отчетными периодами по на-

логу признаются первый квартал, полугодие и девять месяцев календарного года.

Ставки налога

ЕСН является налогом, для которого предусмотрена регрессивная шкала налого-

обложения. Налоговые ставки установлены к уплате в федеральный бюджет; в Фонд

социального страхования РФ; в фонды обязательного медицинского страхования - Фе-

деральный и Территориальные. Ставки налогов по основным группам налогоплатель-

щиков приведены ниже.

Для налогоплательщиков – организаций, производящих выплаты физическим ли-

цам, применяются следующие налоговые ставки (табл. 12):

Таблица 12

Ставки ЕСН для налогоплательщиков – организаций,

производящих выплаты физическим лицам

Налоговая база

на каждое физи-

ческое лицо на-

растающим ито-

Федеральный

бюджет

Фонд соци-

ального стра-

хования

Федеральный

фонд обяза-

тельного ме-

дицинского

Территори-

альные фонд

обязательного

медицинского

Итого

129

гом с начала

года

страхования

страхования

До 280000

рублей

20,0 процен-

тов

2,9 процента

1,1 процента

2,0 процента

26,0 процента

от 280001 рубля

до 600000 руб-

лей

56000рублей +

7,9 процента

с суммы,

превышающей

280000 рублей

8120 рублей +

1,0 процента с

суммы, пре-

вышающей

280000 рублей

3080 рублей +

0,6 процента

с суммы, пре-

вышающей

280000 руб-

лей

5600 рублей +

0,5 процента

с суммы, пре-

вышающей

280000 рублей

72800 рублей

+ 10,0 про-

центов с сум-

мы, превы-

шающей

280000 рублей

Свыше 600000

рублей

81280 рублей

+ 2,0 процен-

та с суммы,

превышаю-

щей

600000 рублей

11320 рублей

5000 рублей

7200 рублей

104800 рублей

+2,0 процента

с суммы, пре-

вышающей

600000 рублей

Для налогоплательщиков - организаций и индивидуальных предпринимателей,

имеющих статус резидента технико-внедренческой особой экономической зоны и про-

изводящих выплаты физическим лицам, работающим на территории технико-

внедренческой особой экономической зоны, применяются следующие ставки (табл. 13):

Таблица 13

Ставки ЕСН для налогоплательщиков – организаций и индивидуальных предпри-

нимателей, имеющих статус резидента технико-внедренческой особой экономической

зоны и производящих выплаты физическим лицам

Налоговая база на каждое физи-

ческое лицо нарастающим ито-

гом с начала года

Федеральный бюджет

Итого

До 280000 рублей

14,0 процентов

14,0 процентов

от 280001 рубля до 600000

рублей

39200 + 5,6 процента

с суммы, превышающей

280000 рублей

39200 + 5,6 процента

с суммы, превышающей

280000 рублей

Свыше 600000 рублей

57120 рублей + 2,0 процента с

суммы, превышающей

600000 рублей

57120 рублей + 2,0 процента с

суммы, превышающей

600000 рублей

Для налогоплательщиков – индивидуальных предпринимателей, не производя-

щих выплаты физическим лицам, применяются следующие налоговые ставки (табл.

14):

Таблица 14

Ставки ЕСН для налогоплательщиков - индивидуальных предпринимателей, не

производящих выплаты физическим лицам

Налоговая база на каж-

дое физическое лицо на-

растающим итогом с на-

чала года

Федеральный

бюджет

Федеральный

фонд обяза-

тельного меди-

цинского

страхования

Территориаль-

ные фонд

обязательного

медицинского

страхования

Итого

До 280000 рублей

7,3 процента

0,8 процента

1,9 процентов

10,0 процентов

от 280001

рубля до 600000

рублей

20440рублей +

2,7 процента

с суммы,

превышающей

2240 рублей +

0,5 процента с

суммы,

превышающей

5,320 рублей +

0,4 процента с

суммы, превы-

шающей

28000 рублей +

3,6 процентов с

суммы, превы-

шающей

130

280000 рублей

280000 рублей

280000 рублей

280000 рублей

Свыше 600000 рублей

29080 рублей

+ 2,0 процен-

та с суммы,

превышаю-

щей 600000

рублей

3840 рублей

6600 рублей

39520 рублей

+2,0 процента с

суммы, превы-

шающей

600000 рублей

Для налогоплательщиков-организаций, осуществляющих деятельность в области

информационных технологий, за исключением налогоплательщиков, имеющих статус

резидента технико-внедренческой особой экономической зоны, применяются следую-

щие налоговые ставки (табл. 15):

Таблица 15

Ставки ЕСН для налогоплательщиков - организаций, осуществляющих деятель-

ность в области информационных технологий, за исключением налогоплательщиков,

имеющих статус резидента технико-внедренческой особой экономической зоны

Российские организации, осуществляющие разработку и реализацию программ

для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам

связи или оказывающие услуги по разработке, адаптации и модификации программ для

ЭВМ, баз данных, установке, тестированию и сопровождению программ для ЭВМ, баз

данных, признаются осуществляющими деятельность в области информационных тех-

нологий. Налог по установленным в 10 налоговым ставкам применяется при выполне-

нии следующих условий:

имеется документ о государственной аккредитации организации;

доля доходов от установленных видов работ по итогам девяти месяцев года,

предшествующего году перехода организации на уплату налога по установленным на-

логовым ставкам, составляет не менее 90 процентов в сумме всех доходов организации

за указанный период, в том числе от иностранных лиц не менее 70 процентов;

среднесписочная численность работников за девять месяцев года, предшест-

вующего году перехода организации на уплату налога по установленным налоговым

ставкам, составляет не менее 50 человек.

Налоговая ба-

за на каждое

физическое

лицо нарас-

тающим ито-

гом с начала

года

Федеральный

бюджет

Фонд соци-

ального стра-

хования

Федеральный

фонд обяза-

тельного ме-

дицинского

страхования

Территори-

альные фонд

обязательного

медицинского

страхования

Итого

До 750000

рублей

20 процентов

2,9 процента

1,1 процента

2,0 процента

26,0 процен-

тов

от 75001 рубля

до 600000 руб-

лей

15000 рублей

+ 7,9 процента

с суммы,

превышающей

75000 рублей

2175 рублей +

0,9 процента с

суммы,

превышающей

75000 рублей

825 рублей +

0,6 процента

с суммы,

превышаю-

щей 75000

рублей

1500 рублей +

0,5 процента

с суммы,

превышаю-

щей

75000 рублей

19500 рублей

+ 10,0 про-

центов с сум-

мы, превы-

шающей

75000 рублей

Свыше 600000

рублей

56475 рублей

+ 2,0 процен-

та с суммы,

превышаю-

щей

600000 рублей

7425 рублей

3975 рублей

4125 рублей

72000 рублей

+2,0 процента

с суммы, пре-

вышающей

600000 рублей

131

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в фе-

деральный бюджет и каждый внебюджетный фонд и определяется как соответствую-

щая процентная доля налоговой базы.

Сумма налога, подлежащая уплате в ФСС РФ, должна быть уменьшена налого-

плательщиком на сумму произведенных им самостоятельно расходов на цели государ-

ственного социального страхования, предусмотренных законодательством.

Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в феде-

ральный бюджет, уменьшается налогоплательщиком на сумму начисленных им за тот

же период страховых взносов (авансовых платежей по страховому взносу) на обяза-

тельное пенсионное страхование в пределах сумм. При этом сумма налогового вычета

не может превышать сумму налога (сумму авансового платежа по налогу), подлежа-

щую уплате в федеральный бюджет, начисленную за тот же период.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа

следующего месяца.

По итогам отчетного периода налогоплательщики исчисляют разницу между сум-

мой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим ито-

гом с начала налогового периода до окончания соответствующего отчетного периода, и

суммой уплаченных за тот же период ежемесячных авансовых платежей, которая под-

лежит уплате в срок, установленный для представления расчета по налогу.

Данные о суммах исчисленных, а также уплаченных авансовых платежей, данные

о сумме налогового вычета, которым воспользовался налогоплательщик, а также о

суммах фактически уплаченных страховых взносов за тот же период налогоплательщик

отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за

отчетным периодом, в налоговый орган по форме, утвержденной Минфином РФ.

Налогоплательщики представляют налоговую декларацию по ЕСН не позднее 30

марта года, следующего за истекшим налоговым периодом. Копию налоговой деклара-

ции по налогу с отметкой налогового органа или иным документом, подтверждающим

предоставление декларации в налоговый орган, налогоплательщик представляет в тер-

риториальный орган Пенсионного фонда РФ не позднее 1 июля года, следующего за

истекшим налоговым периодом.

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и на-

числяющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обя-

занности организации по уплате налога (авансовых платежей по налогу), а также обя-

ЧЕТЫРЕ ЗАКОНА ТЕОРИИ ИНФОРМАЦИИ

1.Информация, которая у вас есть, не та, которую вам хо-

телось бы получить.

2.Информация, которую вам хотелось бы получить, не та,

которая вам на самом деле нужна.

3.Информация которая вам на самом деле нужна, вам не-

доступна.

4.Информация, которая вам в принципе недоступна, сто-

ит больше, чем вы сможете за нее заплатить.

NN