Учебное пособие - Внешнеэкономическая деятельность предприятия

Подождите немного. Документ загружается.

ii

t

1i

ip

PZVC

,

где С – цена лицензии; V – объем продукции в i-ом году; Z

i

– цена единицы

продукции в i -ом году; P

i

– размер роялти в i-ом году; t – срок

лицензионного соглашения минус срок освоения лицензии. Средний уровень

роялти составляет 3-7%. Данная форма вознаграждения присутствует в 90%

случаев заключения лицензионного соглашения.

2. Паушальные (единовременные) платежи, устанавливаются на основе

экспертных оценок. Так же они могут быть в виде передачи ценных бумаг

лицензиата или встречной передачи технической документации. Как правило,

лицензиар получает от 5% до 20% акций. Данные платежи используются в

случае, когда лицензиар не имеет возможности контролировать, лицензиата,

его фактическую прибыль.

Также в практике лицензионной торговли имеют место комбинированные

платежи.

4.4. Государственное регулирование внешней торговли

Внешнеэкономическая политика государства – это целенаправленная

деятельность государства по формированию и использованию

внешнеэкономических связей для укрепления своего потенциала

(политического, экономического, военного, социального, экологического и т.п.)

и эффективного участия в мировой экономике. Внешнеэкономическая политика

государства во многом зависит от состояния его платёжного баланса.

Поэлементная структура внешнеэкономической политики представлена на

(рис. 5).

Внешнеэкономической политики РФ устанавливает и регулирует

отношения РФ с иностранными государствами в области внешнеторговой

деятельности, которая охватывает международный обмен товарами, услугами,

информацией, результатами интеллектуальной деятельности. Порядок

осуществления внешнеторговой деятельности российскими и иностранными

лицами, их права, обязанности, ответственность регламентируются Законом РФ

«Об основах государственного регулирования внешнеторговой деятельности»

(Федеральный закон от 8 декабря 2003 г. N 164-ФЗ).

Внешнеторговая политика включает: экспортную и импортную.

Экспортная политика направлена на реализацию на мировом рынке

конкурентоспособных российских товаров, услуг и стимулирование

производства этих товаров. Для стимулирования экспортно-способных

производств используются государственные заказы, бюджетное

финансирование, кредиты, финансирование НИОКР и т.д.

51

Внешнеэкономической политики РФ устанавливает и регулирует

отношения РФ с иностранными государствами в области внешнеторговой

деятельности, которая охватывает международный обмен товарами, услугами,

информацией, результатами интеллектуальной деятельности. Порядок

осуществления внешнеторговой деятельности российскими и иностранными

лицами, их права, обязанности, ответственность регламентируются Законом РФ

«Об основах государственного регулирования внешнеторговой деятельности»

(Федеральный закон от 8 декабря 2003 г. N 164-ФЗ).

Внешнеторговая политика включает: экспортную и импортную.

Экспортная политика направлена на реализацию на мировом рынке

конкурентоспособных российских товаров, услуг и стимулирование

производства этих товаров. Для стимулирования экспортно-способных

производств используются государственные заказы, бюджетное

финансирование, кредиты, финансирование НИОКР и т.д.

Импортная внешнеторговая политика направлена на регулирование

ввоза в РФ иностранных товаров, услуг. Импортная внешнеторговая

политика в своих действиях учитывает роль импорта в отечественной

экономике. Импорт может рассматриваться как традиционный источник

доходов государства, а также и как антимонопольный рычаг и

конкурентообразующий элемент производства отечественного товара.

52

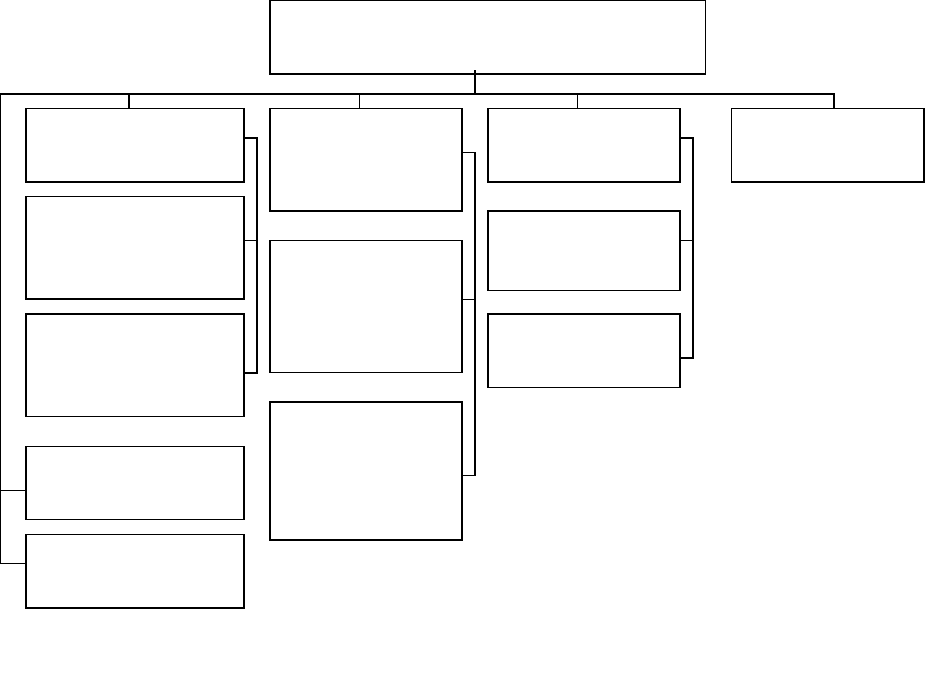

Рис. 5. Элементы внешнеэкономической политики

ВНЕШНЕЭКОНОМИЧЕСКАЯ

ПОЛИТИКА

Внешнеторговая

политика

Внешнеин-

вестиционная

политика

Валютная

политика

Таможенная

политика

Долговременная

политика

Текущая

политика

Импортная

внешнеторговая

политика

Экспортная

внешнеторговая

политика

Политика

импорта

иностранных

инвестиций

Политика

экспорта

российских

инвестиций

Девизная

политика

Дисконтная

политика

Рис. 5. Элементы внешнеэкономической политики

ВНЕШНЕЭКОНОМИЧЕСКАЯ

ПОЛИТИКА

Внешнеторговая

политика

Внешнеин-

вестиционная

политика

Валютная

политика

Таможенная

политика

Долговременная

политика

Текущая

политика

Импортная

внешнеторговая

политика

Экспортная

внешнеторговая

политика

Политика

импорта

иностранных

инвестиций

Политика

экспорта

российских

инвестиций

Девизная

политика

Дисконтная

политика

Внешняя инвестиционная политика представляет собой комплекс мер по

привлечению и использованию иностранных инвестиций на территории РФ и

регулированию вывоза российских инвестиций за рубеж.

Инвестиции – это все виды имущественных и интеллектуальных

ценностей, вкладываемых инвесторами в объекты предпринимательской

деятельности в целях получения прибыли. Главную роль в инвестициях играет

капитал, т.е. деньги, предназначенные для извлечения дохода.

Капитал может прямо вкладываться в создание предприятия с целью

получения прав на управление и прибыль (прямые инвестиции), может

вкладываться в покупку ценных бумаг (портфельные инвестиции), может быть

отдан в кредит под проценты (кредитный капитал).

Внешняя инвестиционная политика включает в себя политику импорта и

экспорта российских инвестиций.

Политика импорта иностранных инвестиций в РФ направлена на решение

нескольких задач:

- увеличение объёма отечественного производства товаров и услуг на

уровне международных стандартов;

- привлечение в РФ передовой технологии, опыта, ноу-хау, и т.п.;

- увеличение занятости населения и сокращения на этой основе уровня

безработицы;

- увеличение совокупного общественного продукта и национального

дохода.

Политика экспорта российских инвестиций направлена на решение таких

задач как:

- продвижение российских экспортных товаров (услуг) на зарубежные

рынки;

- развитие зарубежного производства для извлечения прибыли и для

обеспечения гарантированного снабжения российского рынка импортными

товарами (полуфабрикаты, запчасти и др.);

- укрепление банковской сферы и повышение эффективности валютных

операций.

Валютная политика представляет собой совокупность экономических,

юридических и организационных форм и методов в области валютных

отношений, осуществляемых государствам и международными валютно-

финансовыми организациями. На уровне государства – это политика по

целенаправленному использованию валютных средств. Сферой действия

валютной политики является непосредственно валютный рынок и рынок

драгоценных металлов и камней. Задачей текущей валютной политики является

обеспечение нормального функционирования государственной системы,

поддержания равновесия платёжных балансов.

Текущая валютная политика подразделяется на дисконтную и девизную.

Валютная дисконтная политика представляет собой систему экономических и

организационных мер по использованию учётной ставки процента для

регулирования движения инвестиций и сбалансирования платёжных

53

обязательств, ориентированной корректировки валютного курса. Эта политика

проявляется в воздействии на состояние денежного спроса, динамику и уровень

цен, объём денежной массы, миграцию краткосрочных инвестиций. Валютная

девизная политика – система регулирования валютного курса покупкой и

продажей валюты с помощью валютной интервенции и валютных ограничений.

Валютная интервенция – целевая операция ЦБ РФ по купле-продаже

иностранной валюты для ограничения динамики курса национальной валюты

определёнными пределами повышения, понижения. Валютные ограничения

регламентируют операции с национальной и иностранной валютой, золотом и

т.д. Основными методами долгосрочной валютной политики являются

межгосударственные переговоры и соглашения, прежде всего в рамках МВФ.

Целями таможенной политики РФ являются:

- обеспечение наиболее эффективного использования инструментов

таможенного контроля и регулирования товарообмена на таможенной

территории РФ;

- участие в реализации торгово-политических задач по защите

российского рынка и стимулированию развития российской экономики

Основы таможенной политики РФ определены Таможенным кодексом

РФ (принят Государственной Думой 25.04.03, одобрен Советом Федерации

14.05.03.)

Существует два основных направления внешнеторговой политики:

политика свободной торговли и протекционизм.

Политика свободной торговли: государство воздерживается от

непосредственного воздействия на внешнюю торговлю. Эта политика

обеспечивает максимальную свободу, для действия рыночных сил в

стремлении получить наибольшие выгоды от международного экономического

обмена. Положительные политические последствия связаны усиливающейся

взаимозависимостью государств. Политика свободной торговли дает

преимущества более развитым странам, хотя в чистом виде не применялась.

Протекционизм – государственная политика, направленная на защиту

отечественной экономики от иностранной конкуренции путем использования

тарифных и нетарифных инструментов регулирования торговли.

Положительные стороны протекционизма:

- ограничение иностранной конкуренции с целью не допустить

формирования неэффективной для данной страны экономической структуры;

- обеспечение развития определенных отраслей производства, когда в

других странах они уже более развиты;

- сокращение безработицы.

Однако устранение иностранной конкуренции может привести к застою,

так как ослабляется заинтересованность отечественных предпринимателей в

повышении технического уровня и эффективности производства.

Крайняя форма протекционизма – экономическая автаркия, что означает

стремление страны ограничить импорт только теми товарами, которые в

54

данной стране производиться не могут, а экспорт допускается в той мере, в

которой он обеспечивает необходимый импорт.

Выделяют несколько форм протекционизма:

- селективный – против отдельных стран либо товаров;

- коллективный – объединения стран против других государств, в них не

входящих;

- отраслевой – защита определенных отраслей;

- скрытый – осуществляется методами внутренней экономической

политики.

Инструменты государственного регулирования внешней торговли

подразделяются на тарифные и нетарифные.

Тарифные методы – методы, основанные на использовании таможенных

тарифов. Нетарифные – все остальные.

Под таможенным тарифом понимается:

- систематизированный перечень ставок таможенных пошлин;

- инструмент торговой политики и государственного регулирования

внутреннего рынка;

- ставка таможенной пошлины, подлежащая уплате при ввозе/вывозе

определенного товара на таможенную территорию страны (совпадает с

понятием таможенной пошлины).

Таможенная пошлина – налог на импортируемые или экспортируемые

товары во время пересечения ими таможенной границы государства.

Основные функции таможенных пошлин:

- фискальная, относится как к импортным, так и экспортным пошлинам;

- защитная, относится к импортным пошлинам, поскольку государство с

их помощью ограждает отечественных производителей от иностранных;

- балансировочная, относится к экспортным пошлинам, предотвращает

нежелательный экспорт.

1. Классификация тарифов по направлению движения товара:

- экспортный тариф – пошлина, накладываемая на экспортные товары.

Применяется с целью недопущения массового вывоза дефицитного товара за

рубеж при большом различий цен на внутреннем и мировом рынках на

определенные виды экспортных товаров, а также пополнения бюджета;

- импортный тариф – пошлина, накладываемая на импортные товары.

Применяется с целью защиты внутреннего рынка от иностранной конкуренции;

- транзитный тариф – пошлина, накладываемая на товар, перевозимый

по территории данной страны с целью обеспечения дополнительных

поступлений в бюджет.

2. Классификация тарифов по способу установления:

- адвалорный тариф – пошлина, начисляемая в процентах к таможенной

стоимости товара (например, 10% от таможенной стоимости). Применяется в

основном для товаров, которые имеют различные качественные характеристики

в рамках одной товарной группы;

55

Использование адвалорных пошлин требует проведения таможенной

оценки товара с целью определения его реальной стоимости.

Возникает вопрос: какие издержки, связанные с поставкой товаров,

следует включать в стоимость, подлежащую налогообложению? Страна вправе

использовать цену СИФ (включающую стоимость страхования и фрахта) или

цену ФОБ (свободно на борту). Вариантом цены ФОБ может быть цена ФАС

(свободно вдоль борта), которая меньше цены ФОБ на стоимость погрузочных

работ. Цена СИФ совпадает со стоимостью товара в порту прибытия судна и

выше цены на стоимость транспортных расходов и страхования товара в пути.

В большинстве случаев за базу для взимания пошлины принимается цена

товара, указанная в счете-фактуре. Таможенная стоимость товара включает его

цену и расходы по транспортировке и страхованию.

Адволорная пошлина более удобна при импорте машинотехнических

изделий, для которых свойственны высокая подвижность цен и значительная

дифференциация производимой продукции. Такая пошлина динамично

реагирует на изменение цен в условиях «плавающих» курсов ваяют или в

случае обесценивания национальной валюты, оставляя уровень таможенной

защиты неизменным.

- специфический тариф – величина пошлины определяется в виде

фиксированной суммы с единицы измерения: веса, площади, объема и т.д. в

национальной валюте (например, пошлина в размере 1 долл. с. каждого

центнера пшеницы). Такая пошлина называется специфической.

Специфические пошлины используются для налогообложения сырьевых

товаров, т.е. стандартных, больших по объему товарных масс.

Исчисление пошлины с веса производится с веса брутто или нетто.

Таможенный вес брутто, в отличие от общепринятого понятия, может

исключать, внешнюю транспортную упаковку. В то же время вес нетто может

включать непосредственную упаковку, в которой реализуется товар.

До второй мировой войны, когда основная часть мировой торговли

приходилась на сырье, 60-70% всех пошлин были специфическими. Последние

особенно эффективны в условиях снижения цен на товары, т.е. в периоды

депрессии и кризисов. Практика применения специфических пошлин требует

более, детальной разбивки товаров по позициям с тем, чтобы каждый

товар имел свой фиксированный уровень налогообложения.

Практическое использование специфических пошлин не представляет

каких-либо технических сложностей. Специфическими, как правило, являются

экспортные пошлины, ими облагаются главным образом сырьевые товары.

Преимущество специфических пошлин заключается в том, что при их

применении для исчисления размеров таможенного сбора не требуется,

перевода иностранной валюты в национальную.

Альтернативный тариф – таможня получает право самостоятельно

выбирать между специфической и адвалорной пошлинами в зависимости от

того, какая из них дает наибольшую величину таможенного сбора. Подобная

пошлина называется альтернативной.

56

Комбинированный тариф – в некоторых случаях в таможенно-тарифной

практике по отдельным тарифным позициям взимаются одновременно обе

пошлины: и адволорная, и специфическая.

3. Классификация тарифов (по величине) в зависимости от страны

происхождения товара:

- максимальные тарифы устанавливаются для всех стран на

основании государственных законодательных актов, без согласования с

другими государствами;

- минимальные тарифы предоставляются тем странам, которые получают

статус наиболее благоприятствуемой нации. Эти ставки устанавливаются в

результате взаимных договоренностей. Страна, предоставляющая другой

стране статус наиболее благоприятствуемой нации, обязуется не превышать

ставки тарифов, которые предусмотрены ею по отношению к другим странам,

т. е. страны, договаривающиеся об этом статусе, предоставляют друг другу

льготы, которых лишены остальные государства;

- преференциальные тарифы действуют в отношении определенных стран

или групп стран. Их величина, как правило, меньше минимальных. Существует

международное соглашение «Обобщенная система преференций», по которому

промышленно развитые страны предоставляют развивающимся льготы. Эти

льготы выражаются в более низких таможенных тарифах. Цель – побудить

покупать товары, экспортируемые развивающимися странами, и, с другой

стороны, стимулировать в развивающихся странах импорт из более развитых

стран.

4. Классификация тарифов по характеру происхождения:

- автономные тарифы устанавливаются стране независимо от других

субъектов мировой торговли;

- конвенционные (договорные) тарифы устанавливаются страной в

соответствии с обязательствами, принятыми на себя в рамках международных

соглашений.

5. Классификация тарифов по направлению действия:

- преференциальные тарифы устанавливаются с целью предоставить

какой-либо стране или группе стран льготу, т.е. облегчить экспорт или импорт

товаров этой страны;

- сезонные тарифы устанавливаются для регулирования международной

торговли продукцией се зонного характера, прежде всего

сельскохозяйственной. Обычно срок их действия не превышает нескольких

месяцев в год, и на это время действий обычных ставок тарифов на товар

приостанавливается;

- дискриминационные тарифы устанавливаются целью затруднить и

ограничить экспорт или импорт товаров из определенной страны.

Дискриминационные тарифы делятся:

- на ответные – могут применяться как взаимные меры на

недружественную торговую политику другой страны;

57

- компенсационные – используются с целью уравнять цены аналогичных

товаров национального производства и импортных, пользующихся субсидиями,

за счет включения в цену последних более высокой импортной пошлины;

- антидемпинговые – применяются в качестве мер по защите

национального производителя, если установлен факт демпинга со стороны

иностранных конкурентов и ввоз товара наносит или угрожает нанести

материальный ущерб отечественным производителям, или препятствует рас-

ширению производства подобных товаров на внутреннем рынке.

Демпинг – продажа товаров по необоснованно заниженным ценам.

Система тарифного регулирования в РФ основывается на Законе о

таможенном тарифе (последняя ред. от 30.12.2008 N 314-ФЗ). Закон

устанавливает порядок формирования и применения таможенного тарифа РФ, а

также правила обложения товаров таможенными пошлинами.

Основными целями таможенного тарифа являются:

- рационализация товарной структуры ввоза товара в РФ;

- поддержание рационального соотношения вывоза ввоза товаров,

валютных доходов и расходов на территории РФ;

- создание условий для прогрессивных изменений структуре

производства и потребления товаров в РФ;

- защита экономики РФ от неблагоприятного воздействия иностранной

конкуренции;

- обеспечение условий для эффективной интеграции РФ в мировую

экономику.

Виды ставок пошлин, применяемых в РФ:

- адвалорные;

- специфические;

- комбинированные;

- сезонные и особые пошлины.

Сезонные могут устанавливаться для оперативно регулирования ввоза и

вывоза товаров Правительством РФ. Срок их действия не может превышать 6

месяцев в году.

Временно могут применяться особые виды пошлин:

- специальные;

- антидемпинговые;

- компенсационные.

Применению особых видов пошлин предшествует расследование, в ходе

которого решения должны основываться на количественно определяемых

данных. Методы определения таможенной стоимости товаров таможенной

стоимостью ввозимого на таможенную территорию РФ товара является цена

сделки, фактически уплаченная или подлежащая уплате за ввозимый товар на

момент пересечения им таможенной границы РФ.

1. Метод по цене сделки с ввозимыми товарами.

При определении таможенной стоимости в цену сделки включаются

такие компоненты (если не были включены ранее), как:

58

- расходы по доставке товара до порта;

- комиссионные и брокерские вознаграждения.

2. Метод по цене сделки с идентичными товарами.

Под идентичными понимаются товары, одинаковые во всех отношениях с

оцениваемыми товарами, в том числе по следующим признакам:

- физические характеристики;

- качество и репутация на рынке;

- страна происхождения;

- производитель.

Цена сделки с идентичными товарами принимается за основу, если

товары ввезены одновременно с оцениваемыми или не ранее 90 дней, примерно

в том же количестве и на тех же коммерческих условиях.

Если выявлено более одной цены сделки по идентичным товарам,

применяется самая низкая.

3. Метод по цене сделки с однородными товарами.

При определении однородности товаров учитываются:

- качество;

- наличие товарного знака и репутация на рынке;

- страна происхождения;

- производитель.

4. Метод на основе вычитания стоимости.

Производится в случае, если оцениваемые, идентичные или однородные

товары будут продаваться на территории РФ без изменения своего

первоначального состояния.

В качестве основы принимается цена единицы товара по которой товары

продаются наибольшей партией на территории РФ не позднее 90 дней с даты

их ввоза.

Из цены единицы товара вычитаются следующие компоненты:

- расходы на выплату комиссионных вознаграждений, обычные надбавки

на прибыль и общие расходы в связи с продажей в РФ товаров того же класса и

вида;

- суммы ввозных таможенных пошлин, налогов, сборов и иных

платежей, подлежащих уплате в РФ;

- обычные расходы, понесенные в РФ на транспортировку, страхование,

погрузочные и разгрузочные работы.

5. Метод на основе сложения стоимости.

Основа для определения таможенной стоимости товара цена,

рассчитанная путем сложения:

- стоимости материалов и издержек, понесенных изготовителем в связи с

производством оцениваемого товара;

- общих затрат, характерных для продажи в РФ страны вывоза товаров

того же вида, в том числе расходов на транспортировку, погрузочные и

разгрузочные работы, страхование до места пересечения таможенной границы

РФ и др.;

59

- прибыли, обычно получаемой экспортером в результате поставки в РФ

таких товаров.

6. Резервный метод.

Если не работают вышеуказанные методы, таможенная стоимость

оцениваемых товаров определяется с учетом мировой практики. В качестве

основы по резервному методу не могут быть использованы:

- цена на внутреннем рынке РФ;

- цена товара, поставляемого из страны его вывоза в третьи страны;

- цена на внутреннем рынке на товары отечественного происхождения;

- произвольно установленная цена.

Определение страны происхождения товара.

Определяется с целью осуществления тарифных и нетарифных мер

регулирования ввоза товара на таможенную территорию РФ и его вывоза.

Страной происхождения товара считается страна, в которой товар был

полностью произведен или подвергнут значительной переработке.

Товары безусловного определения страны происхождения (полностью

произведенные):

- полезные ископаемые;

- растительная продукция;

- продукция, получаемая от животных;

- продукция охотничьего, рыболовного промыслов;

- вторичное сырье и отходы;

- продукция высоких технологий, полученная на территории данной

страны.

Тарифные льготы. Тарифная льгота – льгота в виде возврата ранее

уплаченной пошлины, освобождения от оплаты пошлиной, снижения ставки

пошлины, установления тарифных квот на преференциальный ввоз (вывоз)

товара.

От пошлины освобождаются такие товары, как:

- валюта РФ, иностранная валюта, ценные бумаги;

- товары, подлежащие обращению в собственность государства;

- товары, ввозимые в качестве безвозмездной или гуманитарной помощи;

- товары, перемещаемые в режиме транзита.

Предоставление тарифных преференций возможно в отношении товаров:

- происходящих из государств, образующих вместе с РФ зону свободной

торговли или таможенный союз;

- происходящих из развивающихся стран, пользующихся национальной

системой преференций.

Таможенные тарифы строятся на основе товарных классификаторов,

содержащих перечень товаров, распределяемых по соответствующей схеме.

В интересах защиты национальной обрабатывающей промышленности в

развитых странах используется метод построения тарифов на основе эскалации

пошлин, т.е. повышение их ставок в зависимости от степени обработки

товаров, представляющих звенья одной технологической цепочки (например,

60