Загряцкий Н.И. Управленческий анализ в отраслях

Подождите немного. Документ загружается.

71

Непроизводительные расходы выделяются не только в расходах на

управление и обслуживание производства, но и в составе заработной платы

производственных рабочих.

В целях избежания повторного счета из непроизводительных выплат по

заработной плате исключается оплата простоев, уже учтенная в

общехозяйственных и общепроизводственных расходах.

Рассматривается, по какой причине возникли непроизводительные

расходы, кто виновник, на

кого отнести ответственность; затем анализируется,

какие меры ответственности были реализованы, что предусмотрено для

снижения непроизводительных расходов. Именно эта часть косвенных

расходов является объектом контроля и регулирования.

При анализе непроизводительных расходов отчетные данные за

анализируемый период сопоставляют с данными за предыдущий период. В ходе

анализа определяется экономия от ликвидации непроизводительных расходов

в

отчетном году против предыдущего года. Для этого пользуются формулой

100

ТР

П

НПР

НПРЭ

0

1

НПР

∗

−=

,

где

НП

Р

Э

- экономия от ликвидации непроизводительных расходов, тыс. руб.

1

Н

П

Р

- непроизводительные расходы в отчетном году, тыс. руб.;

НПР

о

– непроизводительные расходы в предыдущем году, тыс. руб.;

ТРП – темп роста объема продукции, %.

В составе общепроизводственных расходов особое внимание уделяют

расходам на содержание и эксплуатацию оборудования (РСЭО). По своему

характеру они составляют значительную долю расходов на

машиностроительных предприятиях – 18-20% полной себестоимости

продукции; поэтому в практике работы предприятий они выделяются в

самостоятельную группу или подгруппу с составлением и контролем отдельной

сметы

РСЭО.

В отличие от других общепроизводственных и общехозяйственных

расходов, РСЭО являются частично-постоянными или частично-переменными.

Поэтому, сопоставляя фактическую смету с плановой, необходимо

откорректировать ту часть расходов, которая является переменной. Примерное

разделение на постоянные и переменные расходы в составе РСЭО приведено в

табл. 3.9

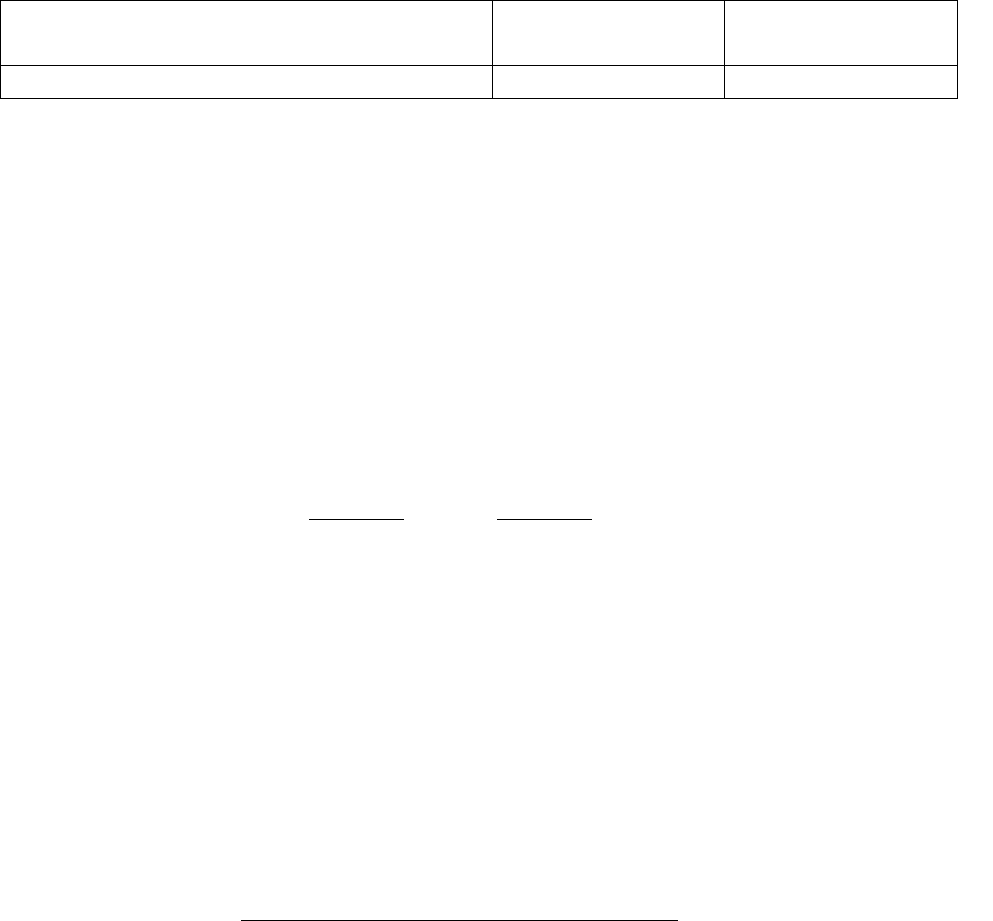

Т а б л и ц а 3.9

Постоянные и переменные расходы в РСЭО

Статьи расходов

Удельный вес

условно-

постоянных

расходов

Удельный вес

условно-

переменных

расходов

1 2 3

1. Износ оборудования и

транспортных средств

100 -

2. Эксплуатация и ремонт

оборудования

40 60

72

П р о д о л ж е н и е т а б л и ц ы 3.9

3. Внутризаводское перемещение

грузов

- 100

4. Износ МБП - 100

Это деление условное, оно должно уточняться на предприятии. Учитывая

неодинаковый характер статей, корректировку плановой сметы ведут по

каждой группе расходов по алгоритму:

х +

Допустим, расходы по эксплуатации оборудования равны 2000, объем

производства выполнен в размере 108%, коэффициент корректировки равен

1,08.

Тогда по откорректированному плану величина РСЭО будет равна

2096

100

2000*40

08,1*

100

2000*60

=+

⎟

⎠

⎞

⎜

⎝

⎛

.

Фактические расходы сопоставляют с откорректированным планом, а

полученные отклонения подразделяют на неоправданный перерасход и

непроизводительные расходы.

Анализируя более подробно эту группу расходов, определяют

относительные показатели:

− доля РСЭО в общепроизводственных расходах;

− доля РСЭО в полной себестоимости продукции;

− затраты РСЭО на 1 руб. объема продукции;

− доля затрат РСЭО на 1 руб. продукции в общих затратах на 1 руб.

продукции

продукции руб. 1 на затраты Общие

продукции руб. 1 на РСЭО Затраты

.

В составе РСЭО затраты на ремонтные работы зависят от изменения

количества ремонтов и себестоимости ремонта. Себестоимость ремонтных

работ зависит от изменения:

− расхода материала (перемены расхода и себестоимости материала);

− оплаты труда (изменение количества ремонтных работ и средней

заработной платы одного ремонтника).

Затраты по износу зависят от равномерности и правильности списания

износа.

Расходы по эксплуатации оборудования зависят от: количества

эксплуатационных объектов, станко-часов оборудования, изменения норм

расхода энергии на работу оборудования, обтирочных и смазочных материалов.

При экономии, возникшей по статье

«Амортизационные отчисления»,

необходимо выявить, не является ли это следствием несвоевременного ввода

объектов и производственных мощностей в эксплуатацию.

Переменная часть

расходов

Постоянная

неоткорректиро-

ванная часть

Коэффициент

выполнения плана

по объему

производства

73

Следует обратить внимание на статью «Прочие производственные

расходы»

. К ним относятся затраты на поиск, разведку природных ресурсов,

проведение научно-исследовательских, опытных работ; затраты на

обслуживание потребителей, техническое обслуживание, гарантийный ремонт

продукции; затраты на техническую информацию, пропаганду. Прочие

производственные расходы, как правило, прямо относятся на себестоимость

соответствующего изделия. В этом случае следует проверить расшифровку

статьи, с тем чтобы установить,

не попали ли туда несвойственные работы или

затраты. В случае невозможности прямого отнесения прочих расходов на

себестоимость единицы продукции они распределяются пропорционально

производственной себестоимости изделия без прочих расходов.

Внепроизводственные, коммерческие расходы анализируются по смете

постатейно. Типовые виды расходов: на тару и упаковку специализированных

организаций и предприятий по транспортировке, комиссионные, расходы на

проведение выставок и ярмарок образцов и т.д. Эти расходы по своему

характеру можно подразделить на постоянные, переменные, частично

переменные и постоянные. Постоянные расходы – это, прежде всего, расходы

на содержание

аппарата управления. Переменные – это расходы на

транспортировку, тару, упаковку. При анализе фактические расходы по этим

статьям сопоставляются с откорректированным планом (табл. 3.10).

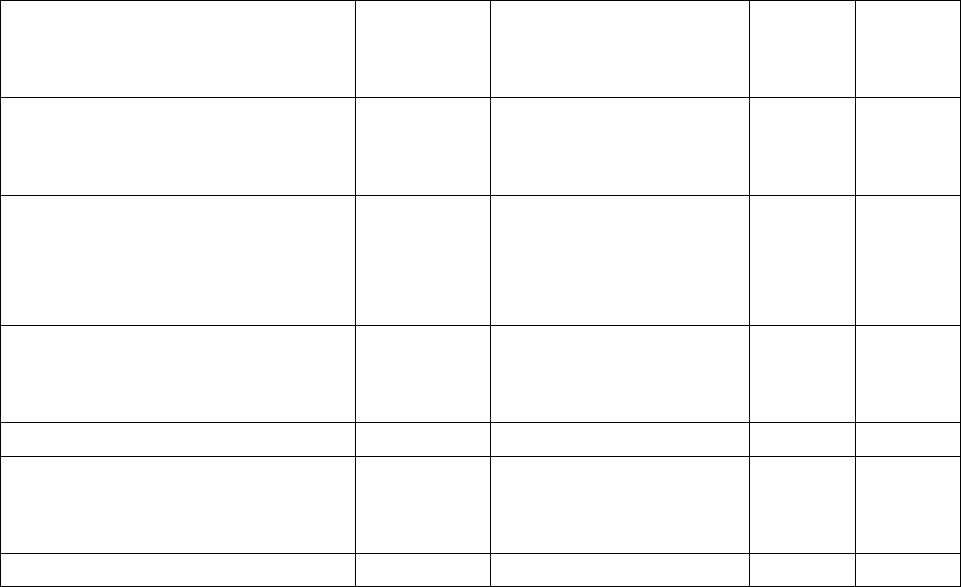

Т а б л и ц а 3.10

Анализ коммерческих расходов

Наименование статей План

План в пересчете

на фактический

выпуск

Факти-

чески

Откло-

нение

Расходы на тару и

упаковку на складах отдела

сбыта

Расходы на доставк

у

продукции на станцию

отправления, погрузку в

вагоны

Оплата услуг

специализированных

транспортных организаций

Комиссионные сборы

Прочие расходы,

связанные с участием в

выставках

Итого

При составлении отчетных калькуляций и распределении

внепроизводственных расходов по отдельным видам продукции принимаются

во внимание следующие моменты:

− внепроизводственные расходы присоединяются к себестоимости

отдельных видов продукции на основе данных прямого учета;

74

− при невозможности отнесения внепроизводственных расходов прямым

путем они должны распределяться по видам продукции пропорционально их

весу, объему или производственной себестоимости. На изделие ширпотреба

внепроизводственные расходы относятся только тогда, когда они связаны с

реализацией. Следует проверить расчет суммы внепроизводственных расходов,

относящихся к себестоимости продукции в том случае, когда она не вся

реализуется

в отчетном месяце.

Как говорилось ранее, накладные расходы рассчитываются по смете, затем

определяется средний процент их отнесения на изделие при калькулировании.

В составе калькуляции изделия величина этих расходов зависит от:

− изменения самой сметы расходов, а следовательно, среднего процента

распределения;

− изменения той базы, пропорционально которой эти расходы включаются

в калькуляцию изделия.

Анализ косвенных расходов по калькуляции изделия не позволяет выявить

причины и виновников отклонений. Поэтому величина накладных расходов

относится на продукцию в целом, а не на изделие. Объектом анализа является

смета затрат.

Общепроизводственные и общехозяйственные расходы в калькуляцию

изделия включаются, как

правило, пропорционально основной заработной

плате производственных рабочих. Расходы по содержанию и эксплуатации

оборудования распределяются пропорционально сметным ставкам

коэффициенто-машино-часов работы оборудования, приходящихся на данное

изделие, если на предприятии не установлен другой порядок распределения.

Коммерческие расходы включаются пропорционально прямым затратам:

материальные затраты плюс оплата труда, если не установлен другой порядок

отнесения.

К основным путям сокращения косвенных расходов относится снижение

излишнего обслуживающего персонала, норм расхода запчастей и материалов

на обслуживание оборудования, непроизводительных выплат по заработной

плате управленческого персонала, непроизводительных расходов и

перерасходов по всем статьям косвенных расходов.

3.3.9. Анализ потерь от брака

Особую группу расходов составляют потери от брака. Они планируются

для всех видов производств, где брак неизбежен. В остальных производствах

они не планируются и в смете идут как сверхплановые (табл. 3.11, 3.12).

= - + -

Потери от

брака

Сумма

оконча-

тельного

брака

Затраты на

исправле-

ние брака

Удержа-

ния с

винов-

ников

брака

Суммы,

взыскан-

ные с

поставщи-

ков и ви-

новников

брака

75

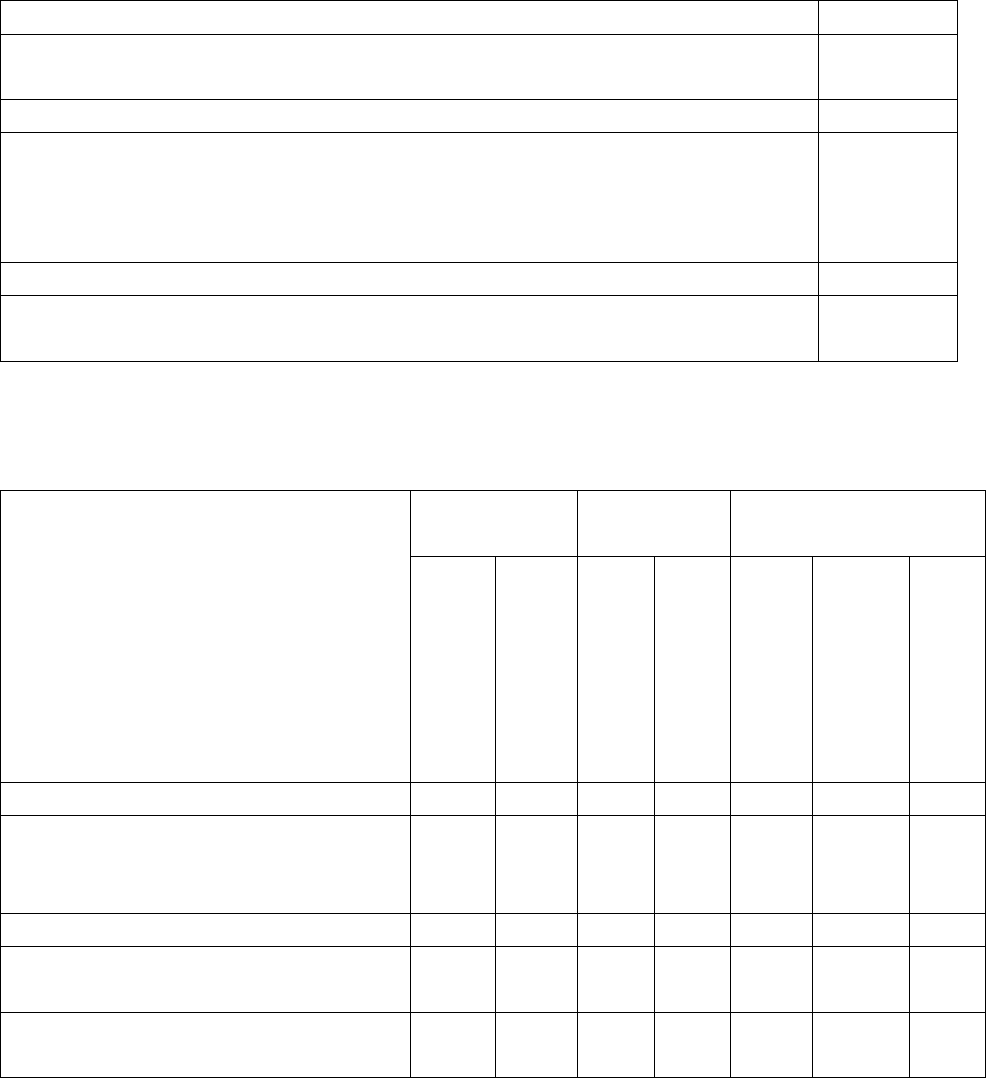

Т а б л и ц а 3.11

Обобщающие показатели для оценки потерь от брака

Показатели Сумма

Производственная себестоимость товарной продукции в

анализируемом году, тыс. руб.

Потери от брака в себестоимости товарной продукции

Удельный вес потерь от брака в себестоимости товарной

продукции, %

в базисном году

в анализируемом году

Снижение удельного веса потерь от брака в анализируемом году

Снижение себестоимости за счет сокращения потерь от брака в

анализируемом году по сравнению с базисным, тыс. руб.

Т а б л и ц а 3.12

Анализ потерь от брака

Базисный

год

Отчетный

год

Отклонение от

отчетного года

Показатели

фак-

тиче-

ски,

тыс.

руб.

% к

себе-

сто-

имо-

сти

по

пла-

ну

фак-

ти-

чес-

ки,

тыс.

руб.

% к

себе-

сто-

имо-

сти

от

базис-

ного

года

(гр. 4

–

гр.1)

от

пла-

на

(гр.

4 –

гр.

3)

А 1 2 3 4 5 6 7

Себестоимость окончательно

забракованных изделий,

полуфабрикатов и др.

Расходы на исправление брака

Стоимость брака по цене

использования

Сумма удержаний с виновников

брака

Анализ потерь от брака предполагает изучение таких обобщающих

показателей, как:

динамика сверхплановых потерь от брака по видам, причинам и

виновникам;

динамика удельного веса брака в производственной и полной

себестоимости и удельный брак на 1 руб. или 1000 руб. готовой продукции.

Экономия от ликвидации потерь от брака рассчитывается по формуле

76

100

ТР

П

*бр

брЭ

0

1бр

−=

,

где

Эбр – экономия от ликвидации потерь от брака в отчетном году, тыс. руб.;

бр1 – потери от брака в отчетном году, тыс. руб.;

бр0 – потери от брака в предыдущем году, тыс. руб.;

ТРП – темп роста товарной продукции в сопоставимых ценах, %.

Влияние сокращения потерь от брака определяется в целом по

предприятию, независимо от того, в результате каких технических или

организационных мероприятий достигается его снижение.

Общая экономия за счет ликвидации потерь от брака включает экономию

от ликвидации сверхплановых потерь в сопоставимых ценах по сравнению с

базисным годом и возможную экономию от сокращения плановых потерь от

брака.

Анализируя брак, выделяют: брак внутренний, т.е. обнаруженный в

процессе производства, и брак внешний, т.е. обнаруженный в процессе

эксплуатации. Себестоимость внутреннего окончательного брака исчисляется

полностью по статьям себестоимости, кроме расходов общехозяйственного

характера, коммерческих и самих потерь от брака. Себестоимость

внутреннего

исправимого брака складывается по статьям калькуляции, включая обще-

производственные расходы плюс расходы на исправление брака.

Себестоимость внешнего брака складывается из полной себестоимости

забракованной продукции плюс затраты на транспортировку и расходы на

исправление брака на месте.

Данные о внутреннем браке характеризуют отклонения в процессе

производства, а данные о внешнем браке –

кругооборот продукции, сферу

обращения.

Для учета и анализа брака используется первичная информация – акты о

браке. На каждом предприятии существуют классификаторы причин и

виновников брака. Код причин и виновников проставляется в акте. Поэтому

можно проанализировать, в каком месте (участок), по какой причине (вид

брака), кто виновники, каковы суммы потерь от брака. Эта

статья является

объектом постоянного контроля и регулирования.

Необходимо проанализировать, какие меры приняты для ликвидации

наиболее устойчивых видов брака, предусмотрены ли в плане повышения

эффективности производства конкретные организационно-технические

мероприятия, направленные на устранение брака. Следует проанализировать,

насколько реально на предприятии задействовано наказание виновников брака,

как часто и в какой мере предпринимались

штрафные санкции к виновникам

брака, достигли ли санкции того эффекта, на который были рассчитаны.

3.4. Пути повышения достоверности учета и анализа себестоимости

Для обеспечения большей достоверности при калькулировании и анализе

себестоимости отдельных видов продукции можно рекомендовать следующее.

1. Распределять каждую статью накладных расходов по своему носителю

затрат. Целесообразно при этом рассматривать следующие статьи:

77

• расходы на содержание и эксплуатацию оборудования (РСЭО);

• общепроизводственные (цеховые) расходы (за вычетом РСЭО);

• общехозяйственные (общезаводские) расходы;

• коммерческие (внепроизводственные) расходы.

Следует отметить, что данный подход не является принципиально новым

для отечественного учета. Так, в «Основных положениях по планированию,

учету и калькулированию себестоимости продукции на промышленных

предприятиях» (- М., 1970) рекомендовалось распределять расходы на

содержание и эксплуатацию оборудования, используя сметные (нормативные)

ставки, рассчитанные на основе коэффициенто-машино-часов. В свою очередь

,

цеховые и общезаводские расходы предлагалось распределять, используя в

качестве носителя затрат (базы распределения) сумму основной заработной

платы производственных рабочих и расходов на содержание и эксплуатацию

оборудования. Расходы на упаковку и транспортировку, входящие в состав

внепроизводственных (коммерческих) расходов, согласно указанному

документу, могут распределяться между отдельными видами продукции исходя

из их веса,

объема или производственной себестоимости.

Однако в настоящее время в подавляющем большинстве случаев

специалисты экономических служб ориентируются на соответствующие

инструктивно-методологические материалы (отраслевые положения по

себестоимости, инструкции по налогообложению, а затем соответствующие

статьи Налогового Кодекса), в которых накладные расходы рассматриваются

совокупно. Кроме того, ликвидация синтетического счета «Расходы на

содержание и эксплуатацию оборудования

», на котором собиралась

информация о соответствующих затратах, значительных на любом

производственном предприятии, дает бухгалтеру формальное основание не

рассматривать эти затраты в качестве самостоятельных.

При выборе

носителя затрат в первую очередь следует исходить из

принципа причинности (обусловленности), означающего, в частности, что та

или иная статья накладных расходов должна распределяться на основе фактора

или показателя, который в наибольшей степени влияет на величину этих

расходов. В связи с этим представляется логичным расходы на содержание и

эксплуатацию оборудования распределять пропорционально времени

его

работы, поскольку по крайней мере затраты на эксплуатацию зависят от уровня

загрузки оборудования. Очевидно также, что коммерческие расходы

коррелируются с объемом реализованной продукции, который может служить

носителем затрат для распределения данной статьи. Сложнее выбрать

носителей затрат для общепроизводственных и общехозяйственных расходов,

величина которых непосредственно не связана (или связана слабо) с

выпуском

конкретных видов продукции. В этом случае исходят из принципа

«перекладывания» затрат, или, принципа «от обратного», означающего, что

выбирается не наиболее подходящий носитель затрат (такого в данном случае

просто нет), а отвергаются те варианты, которые явно не подходят. Таким

образом, «лучший их худших» показателей и будет выступать в качестве

носителя

затрат. Очевидно, что в этом случае точность калькулирования будет

ниже. Для общепроизводственных и общехозяйственных расходов в качестве

78

носителей затрат можно выбрать сумму прямых затрат и сумму переменных

затрат (т.е. прямых затрат и расходов на содержание и эксплуатацию

оборудования соответственно).

Используя данные предыдущего примера, проанализируем, как будут

формироваться себестоимость и рентабельность изделий при распределении

каждой статьи накладных расходов по предлагаемым носителям затрат.

Пример. Допустим, что накладные расходы предприятия в сумме 200 тыс.

руб. формируются следующим образом:

• расходы на содержание и эксплуатацию оборудования (РСЭО) – 60 тыс.

руб.;

• общепроизводственные расходы – 50 тыс. руб.;

• общехозяйственные расходы – 70 тыс. руб.;

• коммерческие расходы – 20 тыс. руб.

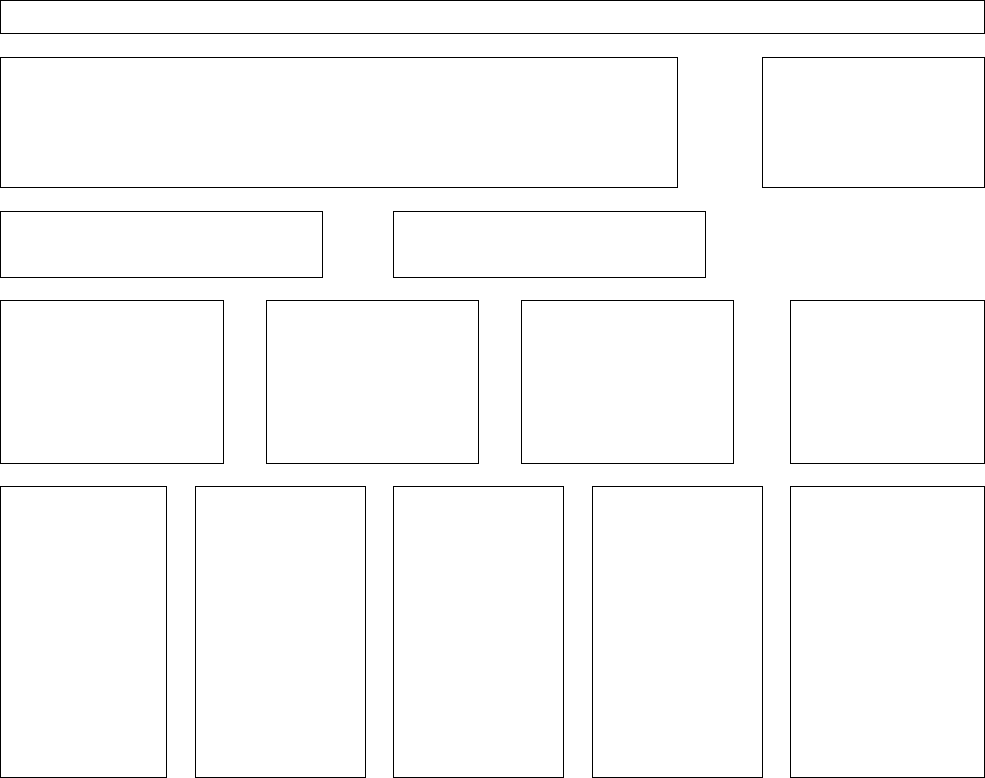

Т а б л и ц а 3.13

Распределение групп накладных расходов по изделиям, руб.

Изделие А Изделие Б

Группа накладных расходов

на

выпуск

на

изделие

на

выпуск

на

изделие

РСЭО 16364 3,27 43636 10,91

Общепроизводственные расходы 27778 5,56 22222 5,56

Общехозяйственные расходы 36334 7,27 33666 8,42

Коммерческие расходы 11460 2,29 8540 2,14

Всего расходов 91936 18,39 108064 27,03

В табл. 3.13 представлены результаты распределения групп накладных

расходов по изделиям.

Себестоимость изделия А в этом случае составит 63,39 руб. (45 + 18,39), а

изделия Б – 72,03 руб. (45+27,03), что при цене изделий в 73 и 68 руб.

соответственно приводит к рентабельности изделия А в 13,2% и убыточности

изделия Б в 5,9%. Анализ структуры накладных расходов показывает, что все

их группы, за

исключением РСЭО, более или менее равномерно распределены

между изделиями. В то же время РСЭО в подавляющей своей части (почти

73%) приходятся на изделие Б. Таким образом, машиноемкость изделия Б

(чрезвычайно высокая по сравнению с изделием А) приводит к его

убыточности при распределении пропорционально машиноемкости как всех

накладных расходов, так и

только РСЭО. Однако если в первом случае

убыточность изделия Б составляет 19,2%, то во втором – значительно меньше:

5,9%, что естественно, поскольку высокая машиноемкость должна влиять на

рост не всех накладных расходов, а только относящихся к содержанию и

эксплуатации оборудования. Анализ будет не полным, если не выяснить

возможности поглощения накладных расходов изделиями без

риска стать

убыточными. Расчеты показывают, что на каждое изделие в среднем

приходится 22,22 руб. накладных расходов (200000:9000)

7

, в результате чего

рентабельность изделия Б при равномерном распределении расходов между

изделиями близка к нулю (цена изделия – 68, а сумма прямых затрат – 45 руб.,

7

Такое распределение расходов использовано исключительно в аналитических целях.

79

т.е. на долю накладных расходов и прибыли приходится 23 руб.). В связи с

этим даже незначительное превышение значения носителя затрат по изделию Б

по сравнению с аналогичным значением по изделию А приводит к убыточности

первого. Очевидно, следует признать, что убыточность изделия Б является

отражением реальной ситуации, когда накладные расходы предприятия

достаточно

высоки, и продажная цена изделия Б практически не показывает

затраты на его производство, реализацию, а также долю приходящихся на него

накладных расходов. Можно предложить, в частности, следующие меры,

способные обеспечить прибыльность изделия Б:

• изучить возможность повышения продажной цены на это изделие;

• рассмотреть возможность снижения затрат на изготовление этого

изделия, в первую очередь, за счет снижения материальных затрат, которые

составляют 2/3 от суммы прямых;

• проанализировать возможность увеличения объема производства и

продаж изделий (обоих или какого-либо из них), что обеспечит снижение

величины постоянных расходов на одно изделие.

Таким образом, отказ от «котлового» метода распределения накладных

расходов повышает достоверность информации, однако значительная

условность (а значит, и неточность) в формировании себестоимости отдельных

видов продукции остается. В первую

очередь это вызвано, как уже отмечалось,

спецификой общепроизводственных (за вычетом РСЭО) и общехозяйственных

расходов, которые в подавляющей своей части являются постоянными и не

зависят от изменения показателей, характеризующих деловую активность

предприятия.

4. УПРАВЛЕНЧЕСКИЙ АНАЛИЗ В СТРОИТЕЛЬСТВЕ

Состав себестоимости строительной продукции отличается от структуры

себестоимости продукции промышленного производства.

Различают сметную, плановую и фактическую себестоимость.

Сметная себестоимость – сумма прямых затрат и накладных расходов.

На основе сметной стоимости планируются объемы строительных работ и

осуществляются расчеты за выполненные работы.

Плановая себестоимость меньше сметной себестоимости на величину

задания по снижению себестоимости за счет внедрения организационно-

технических мероприятий.

Фактическая себестоимость отражает в денежной форме все фактические

затраты на производство строительных работ, выполненных организацией.

Основой для определения сметной стоимости строительства,

реконструкции и капитального ремонта зданий и сооружений, расширения и

технического перевооружения предприятий всех отраслей народного хозяйства

служат сметные нормативы.

80

4.1. Система сметного нормирования

Сметные нормативы подразделяются на следующие виды:

-

государственные федеральные сметные нормативы – ГФСН-81 (часть 4

СНиП “Сметные нормы и правила”);

-

производственно-отраслевые сметные нормативы – РОСН-81 (часть 4

СНиП “Сметные нормы и правила”);

-

территориальные сметные нормативы – ТСН-81;

-

фирменные сметные нормативы – ФСН-81.

Вместе со «Сводом правил по определению стоимости строительства в

составе предпроектной и проектно-сметной документации» (СП-81-01-94),

содержащим в своем составе основные правила разработки и применения

сметных нормативов, а также определения сметной стоимости строительства,

все сметные нормативы образуют систему ценообразования и сметного

нормирования в строительстве (табл. 4.1).

Т а

б л и ц а 4.1

Сметно-нормативная база системы ценообразования и сметного

нормирования в строительстве

Федеральный уровень

Государственные федеральные сметные нормативы

(ГФСН-81), вводимые в действие Госстроем России,

или часть 4 СНиП “Сметные нормы и правила”

Нормативы

смежных систем

ценообразо-

вания

Элементные сметные

нормы

Укрупненные сметные

нормы

Элементные

сметные нормы

и цены

базисного

уровня

шифр 1

Элементные

сметные нормы

и расценки на

виды работ

шифр 2

Сметные

нормативы,

выраженные в

процентах

шифр 5

Укрупненные

сметные

нормативы и

показатели

Сборник

сметных

норм и

расценок на

эксплуатацию

строительных

машин,

шифр 1,

СНиП 4.03-91

Сборник

сметных норм

и расценок на

строительные

работы,

шифр 2,

(СниР-91)

СНиП 4.02-91,

4.05-91

Нормативы

накладных

расходов по

видам

строительных

и монтажных

работ,

шифр 5

Укрупненные

показатели

базисной

стоимости

строительства

(УПБС),

шифр 6

Свободные

(рыночные) и

регулируемые

цены и тарифы

на продукцию

производствен-

но-технического

назначения и

услуги