Захарченков С.П. Финансы. UA

Подождите немного. Документ загружается.

131Глава 7. Государственный кредит

ства (IBCA), методология которого больше приемлема для европей-

ских стран;

– Rating & Investment Information Inc. (Япония), рейтинг ко-

торого является индикатором стабильности и платежеспособности

эмитента для инвесторов азиатского региона.

Методология, которой пользуются агентства при определении

рейтинга той или иной страны, состоит из двух главных компонен-

тов: политического и экономического рисков.

Первый элемент касается готовности государства выполнять свои

долговые обязательства и зависит от стабильности таких факторов,

как политическая система, социальная среда, международные отно-

шения.

Экономический риск характеризует степень способности страны

выполнять свои долговые обязательства. Он зависит от таких факто-

ров, как внешнеэкономическое финансовое положение, гибкость пла-

тежного баланса, структура экономики и темпы ее прироста, управле-

ние экономикой и экономическими перспективами. В табл. 7.4 при-

ведены условные обозначения, используемые ведущими мировыми

агентствами при определении кредитного рейтинга.

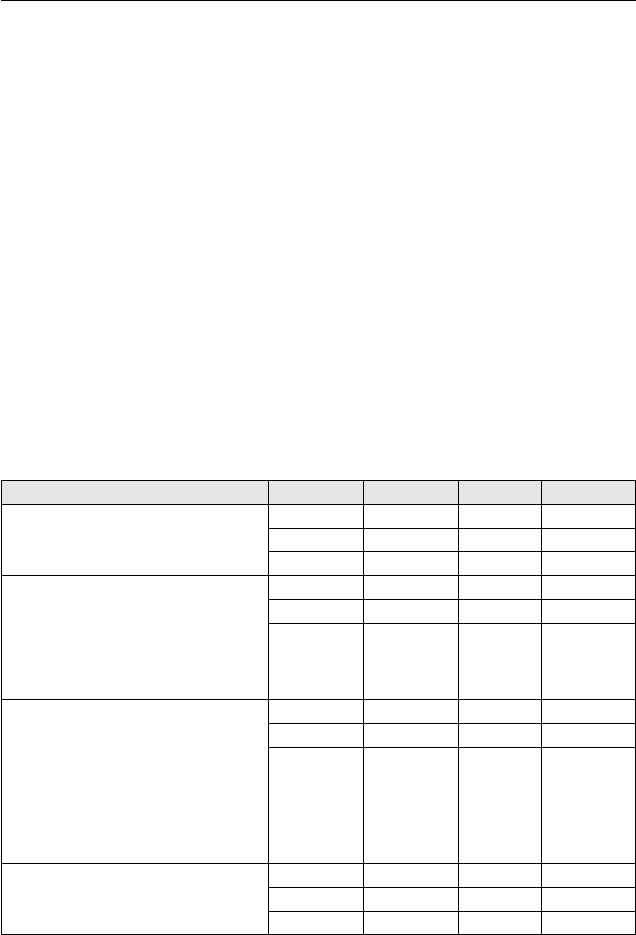

Таблица 7.4

Общее значение рейтингов Moody’s S&P Fitch R&I

Высокая способность к вы-

полнению финансовых обяза-

тельств.

Ааа ААА ААА ААА

Аа АА АА АА

АААА

Достаточная способность к

выполнению финансовых обя-

зательств, но более высокая

чувствительность к неблаго-

приятным экономическим

условиям.

Ваа ВВВ ВВВ ВВВ

Ва ВВ ВВ ВВ

ВВВВ

Опасное положение.

Выполнение обязательств или

целиком зависит от благопри-

ятных деловых, финансовых и

экономических условий, или

объявлено банкротство, но вы-

полнение финансовых обяза-

тельств осуществляется.

Саа ССС ССС ССС

Са СС СС СС

СССС

Дефолт по финансовым обяза-

тельствам.

SD DDD

DDD

D

132 Финансы.ua

К рейтингам могут прибавляться знаки «+/–» или цифровая мо-

дификация (1, 2, 3) для демонстрации относительного положения

внутри основной категории и прогноз (положительный/отрицатель-

ный) относительно повышения или снижении рейтинга в краткос-

рочном периоде.

Чем выше суверенный кредитный рейтинг страны, тем меньше

кредитный риск, тем охотнее зарубежные кредиторы приобретают её

долговые обязательства. Чем меньше кредитный риск страны-эми-

тента, тем выгоднее для неё могут быть условия размещения долго-

вых обязательств (не приходится платить кредитору больших надба-

вок за риск). В Приложении 36 содержится информация о динамике

кредитного рейтинга Украины за 2006 год. В Приложении 44 – кре-

дитный отчет Министерства финансов Украины.

7.4. ГОСУДАРСТВЕННЫЙ ДОЛГ УКРАИНЫ

Заимствования, осуществленные государством из внешних и

внутренних источников, обретают статус государственного долга.

В практике заимствований существует еще один тип отношений, в

процессе которых у государства возникают долговые обязательства.

Речь идет о случаях, когда в качестве заёмщика выступают третьи

лица (как правило, это различные государственные компании), а го-

сударство выступает в качестве гаранта по займу. При этом сумма

заимствований учитывается как государственный гарантированный

долг. Если непосредственный заемщик вдруг оказывается неспособ-

ным выполнить перед кредитором свои обязательства, то за него это

должно сделать государство. Таким образом, государственный долг

Украины делится на две составных части:

– прямой государственный долг (когда государство Украина вы-

ступает в качестве непосредственного заемщика);

– гарантированный государственный долг (когда государство

Украина выступает в качестве гаранта по займу).

В зависимости от того, из каких источников осуществляются

государственные заимствования (внутренних или внешних), долг

делят на государственный внешний долг и государственный вну-

тренний долг.

Общая сумма долговых обязательств государства (включая про-

центы), которая должна быть выплачена кредиторам, составляет ка-

питальный долг.

Сумму задолженности, которая подлежит к уплате в текущем

году (включая проценты по долговым обязательствам), называют

текущим долгом.

133Глава 7. Государственный кредит

Осуществление платежей на выполнение долговых обязательств

государства относительно уплаты основной суммы долга называют

погашением государственного долга.

Осуществление платежей на выполнение долговых обязательств

государства относительно уплаты процентов, комиссий и других

платежей, которые предусмотрены условиями заимствования (кро-

ме уплаты основной суммы долга) называют обслуживанием госу-

дарственного долга.

Непременно ознакомьтесь с содержанием приложений № 39 и

№ 40 (официальная информация Министерства финансов Украины).

Оттуда вы узнаете о размерах госдолга Украины в период с 1998

года по 2006 год, а также о структуре госдолга по состоянию на

31.12.06 г. Кроме того, в Приложении 40 содержится информация о

таких важных параметрах, как:

– отношение размера платежей по госдолгу к размеру ВВП

Украины (с 1992 г. по 2006 г);

– отношение размера платежей по госдолгу к доходам госбюдже-

та (с 1992 г. по 2006 г).

Эти два вышеназванных параметра имеют принципиальное зна-

чение, поскольку характеризуют уровень финансовой нагрузки, ока-

зываемой долговым бременем на экономику страны. Следует отме-

тить, что размер долговых обязательств правительства Украины по

отношению к размерам ВВП имеет в последние годы тенденцию к

уменьшению. Причем, происходит это, главным образом, не за счет

уменьшения абсолютных размеров госдолга, а за счет увеличения

ВВП. Тем не менее, данное обстоятельство позволяет говорить о по-

ложительных тенденциях.

7.4.1. УПРАВЛЕНИЕ ГОСУДАРСТВЕННЫМ ДОЛГОМ

Под управлением государственным долгом подразумевают со-

вокупность мероприятий государства, связанных с погашением и

обслуживанием долга, а также по определению условий новых за-

имствований.

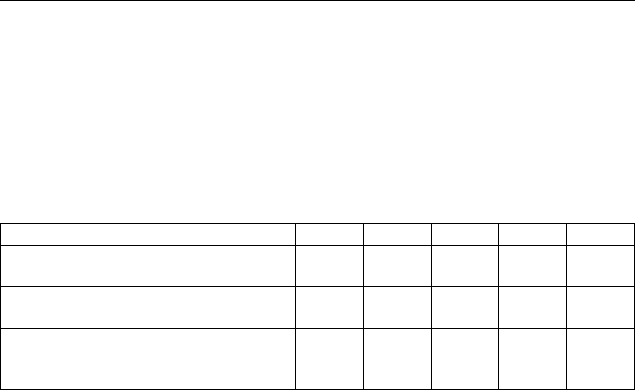

Рефинансирование – осуществление новых заимствований для

обслуживания и погашения старых (как говорят в народе, – пере-

занять). Анализ показателей, приведенных в таблице

1

(табл. 7.5),

позволяет говорить о том, что правительство Украины осущест-

вляло частичное рефинансирование государственного долга. Это

1

Данные, приведенные в таблице, взяты из официального бюллетеня Счетной па-

латы Украины (Выпуск 11 за 2006 г.).

134 Финансы.ua

совершенно нормальная общепринятая международная практика.

Рефинансирование можно рассматривать как положительный метод

управления долгом, поскольку в данном случае не ущемляются ин-

тересы кредиторов.

Таблица 7.5

Динамика объемов государственных заимствований и расходов

на погашение и обслуживание государственного долга Украины

за 2001–2005 годы

Показатели 2001 2002 2003 2004 2005

Объем государственных заимство-

ваний (млрд.грн.)

5,5 5,3 7,5 10,7 14,1

Расходы на погашение и обслужи-

вание госдолга (млрд. грн.)

8,4 9,1 10,1 12,9 17,8

Удельный вес новых займов в рас-

ходах на погашение и обслужива-

ние госдолга, %

65,4 58,2 74,2 82,9 79,2

К числу методов управления госдолгом, не ущемляющих пра-

ва кредиторов можно отнести выкуп долга. Выкуп долга – госу-

дарство выкупает свои долговые обязательства на открытом рынке.

Применение данного метода целесообразно по отношению к ценным

бумагам, срок погашения по которым еще не наступил. Выкупать

такие обязательства выгодно (конечно, если у государства имеются

ресурсы), поскольку стоят они, как правило, ниже номинала. Кроме

того, экономятся средства на обслуживание долга.

Унификация – объединение нескольких ранее осуществленных

займов в один. Это упрощает процесс управления долгом и, в ко-

нечном итоге, может способствовать сокращению расходов на его

обслуживание.

Дальше речь пойдет о методах, которые так или иначе ущемля-

ют права кредиторов и, как правило, используются при ухудшении

финансового состояния государства-заемщика.

Отсрочка погашения – отодвигание сроков погашения займа (за-

ймов) в сочетании с прекращением уплаты процентных доходов.

Консолидация долга – увеличение сроков погашения займа. При

консолидации долга (в отличие от отсрочки) уплата процентных до-

ходов сохраняется. В данном случае государство может обменять

старые облигации, срок погашения которых наступил, на новые,

имеющие более отдаленный срок погашения. Консолидация может

совмещаться с унификацией.

135Глава 7. Государственный кредит

Конверсия долга – изменение доходности государственных цен-

ных бумаг (как правило – уменьшение). Конверсия долга может со-

четаться с консолидацией.

Аннулирование долга – государство отказывается платить по сво-

им долговым обязательствам. Аннулирование долга (полное или ча-

стичное) предпринимается правительством как крайняя мера и, как

правило, является следствием финансового банкротства страны.

Реструктуризация долга – различное сочетание вышеперечис-

ленных методов.

Формирование нормативно-правового обеспечения государствен-

ных заимствований и долговых обязательств является непремен-

ным условием для создания эффективной системы управления го-

сударственным долгом. У нас, в Украине, статьей 92 Конституции

определено, что порядок образования и погашения государственного

внутреннего и внешнего долга устанавливается исключительно за-

конами Украины.

По состоянию на июнь 2007 года частично нормирован лишь ме-

ханизм образования внутреннего государственного долга в Законе

Украины «О государственном внутреннем долге» (см. Приложени-

е 41), который принят еще в 1992 году (задолго до вступления в

силу Конституции Украины). В соответствии с этим законом управ-

ление государственным внутренним долгом Украины осуществля-

ется Министерством финансов Украины в порядке, согласованном с

НБУ. Размещение долговых обязательств Правительства Украины

и предоставление гарантий производится Министерством финан-

сов Украины от лица Правительства Украины и по его поручению.

Счетная палата осуществляет контроль за образованием и погаше-

нием государственного внутреннего долга Украины.

15 июня 2005 года Верховная Рада Украины рассмотрела про-

ект Закона Украины «О государственном долге Украины» (см.

Приложение 43), который предусматривает формирование целост-

ного законодательного поля для реализации долговой политики.

Закон пока не принят.

Как следствие, отсутствует единая четкая законодательная си-

стема регулирования порядка осуществления государственных за-

имствований и их использования. Отдельные вопросы управле-

ния госдолгом устанавливаются ежегодно в законах Украины о

Государственном бюджете Украины, а также нормативно-правовы-

ми актами Кабинета Министров Украины и Министерства финансов

Украины.

136

Глава 8.

НАЛОГИ УКРАИНЫ

… как Тебе кажется,

позволительно ли отдавать

подать кесарю, или нет?

… Тогда говорил им:

итак, отдавайте кесарево кесарю…

Евангелие от Матфея, гл. 22

8.1. СУЩНОСТЬ И ФУНКЦИИ НАЛОГОВ

Налоги – довольно сложная и чрезвычайно важная финансовая

категория, так или иначе оказывающая влияние на каждого челове-

ка, проживающего на территории того или иного государства. О том

что такое налоги, у ученых, как всегда, единого мнения нет

1

. Нет

единого мнения и о том, какие функции налоги выполняют. Каждый

по-своему прав, поскольку каждый подходит к налогам (слону) со

своей точки зрения (или слепоты :–)).Чтобы в этом убедиться, вам

достаточно взять два-три учебника по финансам от разных авторов

и внимательно прочесть их. Уверяю вас – запутаетесь обязательно!

Но есть там и много общего. В изложенном ниже материале я попы-

тался выделить это общее, сопроводив некоторыми комментариями

(как мне казалось, для ясности).

Все, о чем мы будем сейчас говорить (а говорить мы будем не

только о налогах) можно объединить в одно общее название – фи-

скальные платежи. У всех фискальных платежей есть, по крайней

мере, два общих признака (можете зарубить их себе на носу как

сущностные признаки формирования денежных фондов на основе

фискального метода):

1) платежи носят обязательный характер и осуществляются

в порядке, предписанном налоговыми законами государства;

1

Лично я придерживаюсь той точки зрения, что налоги – это наша плата за услу-

ги, предоставляемые государством. О качестве этих услуг вы можете судить сами.

Как мне представляется, поэтому и не горят наши граждане желанием поскорее и

сполна платить налоги.

137Глава 8. Налоги Украины

2) платежи осуществляются в пользу государства, формируя бюд-

жетные и внебюджетные централизованные денежные фонды.

В настоящее время используется несколько терминов, подразу-

мевающих фискальный метод формирования централизованных де-

нежных фондов: налог; сбор; плата; пошлина. Разница между эти-

ми терминами в отечественном законодательстве до такой степени

размыта, что в современных учебниках вы не найдете вразумитель-

ного объяснения относительно того, чем эти понятия отличаются по

сути. Приведу несколько примеров законодательно-методологиче-

ской неразберихи.

1. В действующем

1

законодательстве Украины есть понятие «ак-

цизный сбор», а в проекте Налогового кодекса Украины

2

(НКУ) уже

введено понятие «акцизный налог», хотя суть платежа от этого не

изменилась.

2. В законах Украины «О Государственном бюджете» плата за

лицензии значится как налоговые поступления, а в Законе Украины

«Про систему оподаткування» такие платежи вообще не числятся.

Не нашлось места для этих платежей и в проекте

3

НКУ. А платеж

этот обязательный и взимается в пользу государства (налицо при-

знаки фискального).

3. Шедевром неразберихи считаю пункт 16 Статьи 14 Закона

Украины «Про систему оподаткування». Процитирую пункт до-

словно (в переводе): сбор на обязательное государственное пенси-

онное страхование

4

. Спрашивается, – так это налог или страховая

премия? По-моему, в данном случае пережитки социализма раз-

мыли разницу даже между понятиями фискального и страхового

платежа.

4. В проекте Налогового кодекса Украины авторы обозначили

разницу между налогом и сбором (трактовку понятий налога и сбо-

ра содрали из российского Налогового кодекса). При этом сделан

упор на то, что налог является нецелевым платежом (см. ниже).

Но несколько последних лет в Украине распространена практика

зачисления части налогов, акцизов и пошлин в специальный фонд

бюджета. При этом пункт 7 статьи 13 БКУ гласит: «Платежи за

счет специального фонда осуществляются в пределах средств, по-

1

Имеется ввиду Закон Украины «Про систему оподаткування» (см. Приложение 46).

2

С проектом кодекса вы можете ознакомиться на сайте Министерства финансов.

Его даже обещают принять к началу 2008 года, но я в этом сильно сомневаюсь (лет

десять уже обещают).

3

По состоянию на июль 2007 года.

4

В проекте НКУ платежей в ПФУ уже нет. Видимо, платежи в ПФУ законодательно

обретут статус страховых (по форме).

138 Финансы.ua

ступивших в этот фонд на соответствующую цель». Другими сло-

вами, налоги (в той части, в которой они зачисляются в спецфонд

бюджета) обретают статус целевых платежей. Очень интересно

узнать, что произойдет скорее: изменят трактовку понятия «на-

лог» в окончательной версии НКУ, или после вступления кодекса

в силу перестанут зачислять налоги в спецфонд бюджета? Скорее

всего – не произойдет ни того, ни другого. И будет у нас очередная

законодательная нестыковка.

„Податком є обов’язковий, нецільовий, безумовний, індивідуально

безоплатний платіж, що справляється з платників податків до бюджетів у

формі відчуження грошових коштів, які належать їм на праві власності, праві

оперативного управління чи господарського відання, з метою фінансового

забезпечення діяльності держави та територіальних громад.

Збором є обов’язковий, індивідуальний, цільовий платіж до бюджетів

усіх рівнів, що справляється з платників податків з умовою вчинення на їх

користь органами державної влади, органами місцевого самоврядування,

іншими уповноваженими особами юридично значимих дій, у тому числі за

видачу юридично значимих документів.”

1

Исходя из сказанного, советую вам не заморачиваться, дышать

ровно и рассматривать все платежи с высоты двух фискальных при-

знаков. Эти два признака есть и у налогов, и у сборов, и у про-

чих обязательных платежей. Именно так сделали авторы Закона

Украины «Про систему оподаткування», слив все обязательные

платежи в одно целое на основании двух общих признаков. В со-

ответствии со статьей 2 этого закона «под налогом и сбором (обяза-

тельным платежом) следует понимать обязательный взнос в бюд-

жет соответствующего уровня или государственный целевой фонд,

осуществляемый плательщиками в порядке и на условиях, которые

определяются законами Украины о налогообложении». Для просто-

ты изложения материала давайте договоримся, что все фискальные

платежи будем называть налогами.

8.1.1. ЭЛЕМЕНТЫ НАЛОГА

Для того, чтобы более глубоко подойти к пониманию сущности

налога рассмотрим наиболее важные его элементы.

Субъект налога (в украинском налоговом законодательстве фи-

гурирует понятие «плательщик налога») – юридическое или физи-

ческое лицо, на которое государством возложена обязанность упла-

1

Определения понятий налога и сбора приведены из проекта Налогового кодекса

Украины.

139Глава 8. Налоги Украины

чивать налог. При определенных условиях субъект налога может

переложить уплату налога на другой субъект, который будет дей-

ствительным носителем налога.

Носитель налога – юридическое или физическое лицо, уплачи-

вающее налог из собственного дохода. При этом носитель налога

вносит его субъекту налога, а не государству. В данном случае речь

идет о косвенных налогах. Классический пример – НДС: субъек-

том налога является продавец товара, а носителем налога – по-

купатель.

Объект налога (в налоговом законодательстве Украины употре-

бляется термин объект налогообложения) – то, что облагается нало-

гом. Это могут быть доходы, прибыль, имущество (движимое и не-

движимое), вредные выбросы загрязняющих веществ, определенные

действия (например, транзитный проезд по территории страны), ко-

личество добытых полезных ископаемых, земельные участки и т.д.

База налогообложения – денежная, физическая или иная харак-

теристика объекта налогообложения, которая учитывается при рас-

чете суммы налога. Например:

– базой для расчета земельного налога является суммарная пло-

щадь (или стоимость) земли, которая находится в собственности

или пользовании субъекта налога;

– базой для расчета акцизного сбора (налога) на товары, произ-

веденные на таможенной территории Украины, является стоимость

реализованного производителем подакцизного товара (за вычетом

НДС и акциза);

– базой для расчета налога с владельцев транспортных средств

является объем двигателя (количество кубических сантиметров)

транспортного средства, которым владеет налогоплательщик.

Источник уплаты налога – доход субъекта налога, из которого

налог уплачивается (например, НДС уплачивается гражданами из

своих личных доходов). В ряде случаев источник уплаты может со-

впадать с объектом налога (например, налог на прибыль уплачива-

ется из полученной прибыли)

Единица обложения – часть объекта налога, принимаемая за

основу при исчислении налога. Например, гривна прибыли, ква-

дратный метр или сотка земли, кубометр выброшенных в атмосфе-

ру вредных веществ, тонна добытой нефти и т.д.

Ставка налога – законодательно установленный размер налога с

единицы обложения. Существует два вида ставок:

твердые ставки – устанавливаются в денежном выражении

на единицу объекта налогообложения в натуральном исчислении

140 Финансы.ua

(столько-то гривен за гектар земли, столько-то гривен за тонну

добытой нефти, столько-то гривен с одного торгового места на

рынке и т.д.);

процентные ставки – устанавливаются в процентах с единицы

объекта налогообложения (например, в Украине ставка налога на

прибыль составляет 25% с каждой гривны прибыли).

Налоговая льгота – полное или частичное освобождение от упла-

ты налога. Налоговые льготы могут касаться как налогоплательщи-

ка, так и определенных видов деятельности.

Примеры:

– в Украине от уплаты налога с владельцев транспортных средств

освобождены ветераны войны и ветераны труда (льгота, предостав-

ляемая плательщику налога);

– от уплаты НДС в Украине освобождена деятельность по предо-

ставлению услуг в сфере высшего образования (льгота на опреде-

ленный вид деятельности).

8.1.2. ФУНКЦИИ НАЛОГОВ

Разные ученые выделяют у финансов от двух до шести и более

функций. Но все они едины в одном – наличие у финансов фискаль-

ной (отнимательной) функции. Название этой функции говорит само

за себя. Посредством налогов происходит частичное обязательное

изъятие финансовых ресурсов из сферы децентрализованных фи-

нансов и формирование централизованных денежных фондов.

Налоги – финансовая категория. Данное утверждение тоже не

вызывает разногласий среди ученых. Исходя из того, что налоги

являются финансовой категорией, ученые, как правило, сходятся во

мнении, что налоги выполняют распределительную и контроль-

ную функции. На этом мы и остановимся, поскольку все остальные

функции, которые приписывают налогам, являются лишь следстви-

ем (подфункциями) трех названных

1

.

Одной из наиболее важных специфических особенностей рас-

пределительной функции налогов является то, что распределение

1

Лично я считаю, что и фискальная функция является лишь специфическим под-

видом распределительной. Поскольку посредством налогов тоже осуществляет-

ся распределение стоимости ВВП в денежной форме, но с одним нюансом, – оно

принудительно-обязательное.

И вообще, если предположить, что налоги являются неотъемлемой составной час-

тью финансов, то они не могут выполнять функций больше, чем сами финансы.

Ведь не может же ваша правая рука выполнять функций больше, чем все ваше тело.

Исходя из этого, я считаю, что количество функций любой составной части финан-

сов может быть меньше или равно количеству функций финансов. А у финансов,

как мы уже договорились, две функции – распределительная и контрольная.