Екзамен, ІФНТУНГ, 2012

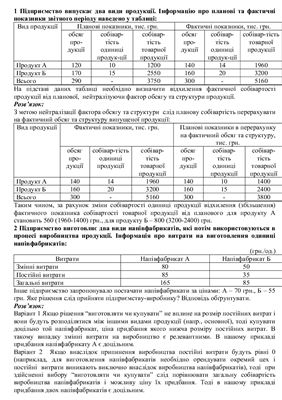

Василик О.Б. Підприємство випускає два види продукції. Інформацію про планові та фактичні показники звітного періоду наведено у таблиці:

Вид продукції Планові показники, тис. грн. Фактичні показники, тис. грн.

обсяг про-дукції собівар-тість одиниці продук-ції собівар-тість товарної продукції обсяг про-дукції собівар-тість одиниці продук-ції собівар-тість товарної продукції

Продукт А 120 10 1200 140 14 1960

Продукт Б 170 15 2550 160 20 3200

Всього 290 - 3750 300 - 5160

На підставі даних таблиці необхідно визначити відхилення фактичної собівартості продукції від планової, нейтралізуючи фактор обсягу та структури продукції. Підприємство виготовляє три види напівфабрикатів, які потім використовуються для виготовлення продукції. Інформація про витрати на виготовлення одиниці напівфабрикатів:

(грн./од.)

Витрати Напівфабрикат А Напівфабрикат Б Напівфабрикат В

Змінні витрати 5 16 10

Постійні витрати 4 17 7

Загальні витрати 9 33 17

Інше підприємство запропонувало постачати напівфабрикати за цінами: А – 8 грн., Б – 14 грн., В – 10 грн. Яке рішення слід прийняти підприємству-виробнику? Відповідь обґрунтувати. В таблиці наведено планові показники підприємства, яке виготовляє три види продукції:

Показники Продукт А Продукт Б Продукт В

Обсяг виготовленої і реалізованої продукції, од. 5000 6000 7000

Ціна реалізації одиниці продукції, грн./од. 80 75 60

Змінні витрати на одиницю продукції, грн./од. 35 30 20

Постійні виробничі витрати, грн. 75000 68000 65000

Сума невиробничих постійних витрат у плановому періоді становитиме 270 000 грн. (база їх розподілу – кількість виготовленої продукції).

Необхідно визначити розмір прибутку (в цілому і за видами продукції) у плановому періоді. Компанія аналізує три проекти інвестиційних вкладень на суму 1 млн. грн. в програму капіталовкладень строком на 3 роки. Оцінка чистих поступлень грошових коштів за кожним із проектів наведено в таблиці:

Роки Проект 1 Проект 2 Проект 3

1-й рік 500 000 600 000 300 000

2-й рік 700 000 400 000 500 000

3-й рік 300 000 500 000 750 000

Всього 1500 000 1500 000 1550 000

Розмір прибутку, який можна одержати за еквівалентними по ризику цінними паперами на фінансовому ринку – 10%. Який проект є найбільш вигідним? Підприємство виготовляє двері і реалізує їх за ціною 180 грн/од. Витрати на виробництво дверей становлять:

змінні витрати – 90 грн.;

загальні постійні витрати – 1350 грн.

Необхідно визначити:

а) який обсяг продукції забезпечить рівень беззбитковості;

б) який обсяг продукції забезпечить одержання прибутку в розмірі 2250 грн.;

в) яким буде прибуток при реалізації 65 дверей. Підприємство виготовляє столи і реалізує їх за ціною 800 грн/од. Витрати на виробництво столів становлять: змінні витрати – 300 грн.; загальні постійні витрати – 4000 грн.

Необхідно побудувати графік маржинального доходу та проінтерпретувати його. Підприємство Фортуна виготовляє кухонні мийки – 30 шт. в день або 7500 шт. за рік.

Витрати на 1 мийку становлять:

вартість напівфабрикатів – 20 грн./шт, поточні витрати на зберігання – 1 грн./шт, витрати на виконання замовлень – 15 грн.

Необхідно визначити оптимальний розмір поставки напівфабрикатів і розрахувати загальну суму річних витрат, пов’язаних з їх придбанням. 29Керівництво підприємства планує придбати нове обладнання, яке повинно змінити існуюче. Першочергові витрати (капітальні вкладення) на придбання та встановлення обладнання становлять 250000 грн.

Керівництво підприємства вважає витрати на придбання обладнання виправданими за умови, що вони окупляться протягом 5 років. При цьому сума щорічного прибутку буде 60000 грн., амортизація – 10000 грн. Ставка податку на прибуток – 25%. Необхідно визначити строк окупності обладнання. Чи вигідно, виходячи з економічно виправданого строку служби, придбати це обладнання? Вартість основних засобів за інвестиційним проектом складає 120000 грн. Термін проекту – 6 років. Додаткові одночасні витрати на збільшення оборотних засобів становлять 7000 грн. Амортизація складає 17000 грн. на рік.

Очікується, що реалізація інвестиційного проекту дозволить отримати щорічний дохід 25000 грн.

Визначити норму прибутку на капітал. Проаналізувати доцільність придбання облігації з нульовим купонним номіналом сумою 2000 грн., яка продається за ціною 1730 грн. і буде погашена через 2 роки. Альтернативним є розміщення коштів з нормою прибутку 10%. Підприємство складає кошторис на плановий період з виробництва і реалізації 50 тис. одиниць продукту А. При такому об’ємі реалізації планові змінні витрати на одиницю продукції – 20 грн., постійні –7 грн. Маркетологи прогнозують, що попит на продукцію А при ціні 280 грн. за одиницю буде нульовим, але при кожному зниженні ціни реалізації на 5 грн. збільшуватиметься на 1000 од.

Розрахувати очікуваний розмір прибутку при реалізації 50 тис. одиниць продукції. Який обсяг реалізації забезпечить виробнику максимально можливий прибуток? Підприємство орендує магазин. Термін оренди закінчується через 4 роки. Керівництво приймає рішення про доцільність модернізації приміщення з метою стимулювання продаж.

Для модернізації планується одержання кредиту в розмірі 400 тис. грн. під 20% річних. За попередніми прогнозами дохід від реалізації внаслідок модернізації збільшиться на 600 тис. грн. в рік (з них 30% - чистий прибуток). Необхідно скласти кошторис по рокам із розрахунком щорічної рентабельності інвестування (із врахуванням відсотків за позикою), якщо вони будуть амортизуватись прямолінійним методом (сума амортизації погашається щороку) і в кінці 4-го року їх залишкова вартість буде рівна 0. Підприємство орендує магазин. Термін оренди закінчується через 5 років. Керівництво приймає рішення про доцільність модернізації приміщення з метою стимулювання продаж.

Для модернізації планується одержання кредиту в розмірі 600 тис. грн. під 15% річних. За попередніми прогнозами дохід від реалізації внаслідок модернізації збільшиться на 700 тис. грн. в рік (з них 35% - чистий прибуток). Необхідно скласти кошторис по рокам із розрахунком щорічної рентабельності інвестування (із врахуванням відсотків за позикою), якщо вони будуть амортизуватись прямолінійним методом (сума амортизації погашається щороку) і в кінці 5-го року їх залишкова вартість буде рівна 0. Для розробки бюджету виробництва на плановий період підприємству необхідно визначити очікуваний розмір витрат на технічне обслуговування обладнання. З цією метою було зібрано дані за попередні звітні періоди:

Показники 1 2 3 4 5 6 7 8 9 10 11 12

Час роботи, год. 180 150 120 130 110 140 100 190 160 130 150 170

Витрати на обслугову-вання, грн. 2700 2300 100 1950 1650 2100 1600 2750 2400 2000 2350 2550

Визначити функцію витрат методом найменших квадратів на підставі даних таблиці та розрахувати їх обсяг при умові, що час роботи обладнання у плановому періоді становитиме 210 год.

Василик О.Б. Підприємство випускає два види продукції. Інформацію про планові та фактичні показники звітного періоду наведено у таблиці:

Вид продукції Планові показники, тис. грн. Фактичні показники, тис. грн.

обсяг про-дукції собівар-тість одиниці продук-ції собівар-тість товарної продукції обсяг про-дукції собівар-тість одиниці продук-ції собівар-тість товарної продукції

Продукт А 120 10 1200 140 14 1960

Продукт Б 170 15 2550 160 20 3200

Всього 290 - 3750 300 - 5160

На підставі даних таблиці необхідно визначити відхилення фактичної собівартості продукції від планової, нейтралізуючи фактор обсягу та структури продукції. Підприємство виготовляє три види напівфабрикатів, які потім використовуються для виготовлення продукції. Інформація про витрати на виготовлення одиниці напівфабрикатів:

(грн./од.)

Витрати Напівфабрикат А Напівфабрикат Б Напівфабрикат В

Змінні витрати 5 16 10

Постійні витрати 4 17 7

Загальні витрати 9 33 17

Інше підприємство запропонувало постачати напівфабрикати за цінами: А – 8 грн., Б – 14 грн., В – 10 грн. Яке рішення слід прийняти підприємству-виробнику? Відповідь обґрунтувати. В таблиці наведено планові показники підприємства, яке виготовляє три види продукції:

Показники Продукт А Продукт Б Продукт В

Обсяг виготовленої і реалізованої продукції, од. 5000 6000 7000

Ціна реалізації одиниці продукції, грн./од. 80 75 60

Змінні витрати на одиницю продукції, грн./од. 35 30 20

Постійні виробничі витрати, грн. 75000 68000 65000

Сума невиробничих постійних витрат у плановому періоді становитиме 270 000 грн. (база їх розподілу – кількість виготовленої продукції).

Необхідно визначити розмір прибутку (в цілому і за видами продукції) у плановому періоді. Компанія аналізує три проекти інвестиційних вкладень на суму 1 млн. грн. в програму капіталовкладень строком на 3 роки. Оцінка чистих поступлень грошових коштів за кожним із проектів наведено в таблиці:

Роки Проект 1 Проект 2 Проект 3

1-й рік 500 000 600 000 300 000

2-й рік 700 000 400 000 500 000

3-й рік 300 000 500 000 750 000

Всього 1500 000 1500 000 1550 000

Розмір прибутку, який можна одержати за еквівалентними по ризику цінними паперами на фінансовому ринку – 10%. Який проект є найбільш вигідним? Підприємство виготовляє двері і реалізує їх за ціною 180 грн/од. Витрати на виробництво дверей становлять:

змінні витрати – 90 грн.;

загальні постійні витрати – 1350 грн.

Необхідно визначити:

а) який обсяг продукції забезпечить рівень беззбитковості;

б) який обсяг продукції забезпечить одержання прибутку в розмірі 2250 грн.;

в) яким буде прибуток при реалізації 65 дверей. Підприємство виготовляє столи і реалізує їх за ціною 800 грн/од. Витрати на виробництво столів становлять: змінні витрати – 300 грн.; загальні постійні витрати – 4000 грн.

Необхідно побудувати графік маржинального доходу та проінтерпретувати його. Підприємство Фортуна виготовляє кухонні мийки – 30 шт. в день або 7500 шт. за рік.

Витрати на 1 мийку становлять:

вартість напівфабрикатів – 20 грн./шт, поточні витрати на зберігання – 1 грн./шт, витрати на виконання замовлень – 15 грн.

Необхідно визначити оптимальний розмір поставки напівфабрикатів і розрахувати загальну суму річних витрат, пов’язаних з їх придбанням. 29Керівництво підприємства планує придбати нове обладнання, яке повинно змінити існуюче. Першочергові витрати (капітальні вкладення) на придбання та встановлення обладнання становлять 250000 грн.

Керівництво підприємства вважає витрати на придбання обладнання виправданими за умови, що вони окупляться протягом 5 років. При цьому сума щорічного прибутку буде 60000 грн., амортизація – 10000 грн. Ставка податку на прибуток – 25%. Необхідно визначити строк окупності обладнання. Чи вигідно, виходячи з економічно виправданого строку служби, придбати це обладнання? Вартість основних засобів за інвестиційним проектом складає 120000 грн. Термін проекту – 6 років. Додаткові одночасні витрати на збільшення оборотних засобів становлять 7000 грн. Амортизація складає 17000 грн. на рік.

Очікується, що реалізація інвестиційного проекту дозволить отримати щорічний дохід 25000 грн.

Визначити норму прибутку на капітал. Проаналізувати доцільність придбання облігації з нульовим купонним номіналом сумою 2000 грн., яка продається за ціною 1730 грн. і буде погашена через 2 роки. Альтернативним є розміщення коштів з нормою прибутку 10%. Підприємство складає кошторис на плановий період з виробництва і реалізації 50 тис. одиниць продукту А. При такому об’ємі реалізації планові змінні витрати на одиницю продукції – 20 грн., постійні –7 грн. Маркетологи прогнозують, що попит на продукцію А при ціні 280 грн. за одиницю буде нульовим, але при кожному зниженні ціни реалізації на 5 грн. збільшуватиметься на 1000 од.

Розрахувати очікуваний розмір прибутку при реалізації 50 тис. одиниць продукції. Який обсяг реалізації забезпечить виробнику максимально можливий прибуток? Підприємство орендує магазин. Термін оренди закінчується через 4 роки. Керівництво приймає рішення про доцільність модернізації приміщення з метою стимулювання продаж.

Для модернізації планується одержання кредиту в розмірі 400 тис. грн. під 20% річних. За попередніми прогнозами дохід від реалізації внаслідок модернізації збільшиться на 600 тис. грн. в рік (з них 30% - чистий прибуток). Необхідно скласти кошторис по рокам із розрахунком щорічної рентабельності інвестування (із врахуванням відсотків за позикою), якщо вони будуть амортизуватись прямолінійним методом (сума амортизації погашається щороку) і в кінці 4-го року їх залишкова вартість буде рівна 0. Підприємство орендує магазин. Термін оренди закінчується через 5 років. Керівництво приймає рішення про доцільність модернізації приміщення з метою стимулювання продаж.

Для модернізації планується одержання кредиту в розмірі 600 тис. грн. під 15% річних. За попередніми прогнозами дохід від реалізації внаслідок модернізації збільшиться на 700 тис. грн. в рік (з них 35% - чистий прибуток). Необхідно скласти кошторис по рокам із розрахунком щорічної рентабельності інвестування (із врахуванням відсотків за позикою), якщо вони будуть амортизуватись прямолінійним методом (сума амортизації погашається щороку) і в кінці 5-го року їх залишкова вартість буде рівна 0. Для розробки бюджету виробництва на плановий період підприємству необхідно визначити очікуваний розмір витрат на технічне обслуговування обладнання. З цією метою було зібрано дані за попередні звітні періоди:

Показники 1 2 3 4 5 6 7 8 9 10 11 12

Час роботи, год. 180 150 120 130 110 140 100 190 160 130 150 170

Витрати на обслугову-вання, грн. 2700 2300 100 1950 1650 2100 1600 2750 2400 2000 2350 2550

Визначити функцію витрат методом найменших квадратів на підставі даних таблиці та розрахувати їх обсяг при умові, що час роботи обладнання у плановому періоді становитиме 210 год.