Електронний підручник. 2003 р.

Зміст.

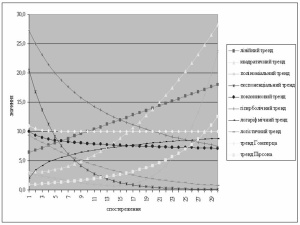

Часові ряди.

Методи згладжування часових рядів.

Стаціонарні часові ряди.

Нестаціонарні процеси.

Нелінійні моделі.

AR-моделі.

Спектральний аналіз часових рядів.

Прогнозування за допомогою експертних оцінок.

Майбутні шляхи прогнозування.

Література.

Задачі контрольних та самостійних робіт.

Додатки.

Зміст.

Часові ряди.

Методи згладжування часових рядів.

Стаціонарні часові ряди.

Нестаціонарні процеси.

Нелінійні моделі.

AR-моделі.

Спектральний аналіз часових рядів.

Прогнозування за допомогою експертних оцінок.

Майбутні шляхи прогнозування.

Література.

Задачі контрольних та самостійних робіт.

Додатки.