Галкин В.В., Реджепов М.Б., Шанидзе Н.П. Экономика таможенного дела

Подождите немного. Документ загружается.

23

может вскоре скрыть эти клочки суши под волнами, и тогда весь район перейдет

во владение Китая. Чтобы избежать такой неприятной перспективы, японцы

недавно «засеяли» берега островков Окинотори личинками кораллов. Когда

кораллы вырастут, они образуют риф, который останется на месте островков,

даже если сами эти скалы утонут. Таким образом, экономические интересы

японской стороны не пострадают.

Во-вторых, некоторые акватории и участки шельфа являются

нейтральными (ничьими) территориями и зонами совместного рыболовства.

Поэтому нейтральные территории хотя и не являются собственностью какой-

либо страны, но входят в зону экономического пространства многих государств.

В-третьих, отдельные территории и акватории являются спорными, на

владение ими претендуют сразу несколько государств. Однако претензии одних

не принимаются другими субъектами международного права. Вокруг таких

спорных пространств идут постоянные дебаты, по каким критериям следует

определять их принадлежность - по праву первооткрытия, традиционного

проживания или использования, по результатам военных действий или по

каким-то еще соображениям.

В современной практике споры о принадлежности и праве владения

переместились даже на естественный спутник нашей планеты - Луну и

ближайшую к нам планету Солнечной системы - Марс. Некие предприимчивые

люди объявили себя юридическими собственниками территории указанных

небесных тел и даже начали распродажу участков на них всем желающим.

2

Нельзя не отметить и те случаи, когда какое-либо государство не в

состоянии контролировать свои границы. И тогда легитимную власть и

таможенные структуры подменяют криминально-клановые образования, не

признающие центральное правительство и устанавливающие свои собственные

платежи за транзит и экспортно-импортные операции.

Несовпадение государственной и таможенной границы часто бывает

обусловлено техническими факторами. Так, например, людям, вылетающим из

Москвы в Лондон будет весьма неудобно осуществлять таможенные процедуры

не в аэропорту, а на границе России с сопредельным государством. Поэтому для

воздушного сообщения таможенной границей считается пункт вылета -

например, аэропорт Шереметьево.

Таким образом, категории «единое экономическое и таможенное

пространство» и «государственная граница» не эквивалентны по смыслу с

понятиями «территория страны» и «таможенная граница». В отдельных случаях

они могут совпадать, поэтому подчас возникает путаница и недоразумения.

Избежать смешения понятий удается при помощи четких определений,

вносимых в законодательные акты.

2

Продажей участков на Луне и на Марсе занимается американская компания The Lunar

Embassy ("Лунное посольство"). Компания была основана калифорнийцем Деннисом

Хоупом в 1980 году. См.: www. lunarembassy.com.

24

Согласно российскому законодательству, таможенной границей

называется условная линия, ограниченная таможенной территорией данного

государства. Таможенная граница России очерчивает пространственные

пределы действия российского таможенного законодательства и разделяет

таможенные территории сопредельных стран. Различают понятия внешней и

внутренней таможенной границы.

Внешней таможенной границей являются пределы таможенной

территории государства; она, как правило, совпадает с государственной

границей (за исключением таможенных анклавов, эксклавов и других ситуаций).

На внешней таможенной границе действует административно-правовой режим,

установленный законодательством о государственной границе. Такие рубежи

охраняются таможенниками совместно с пограничными войсками. Внутренней

таможенной границей являются периметры особых экономических зон и

свободных складов. По правовому статусу внутренняя таможенная граница

приравнивается к внешней: территория особой экономической зоны

рассматривается как пограничная, въезд туда осуществляется по пропускам

через специальные контрольно-пропускные пункты. Через внутреннюю

таможенную границу багаж и предметы ручной клади пропускаются по

таможенным правилам, применяемым на государственной границе. Рубежи

особой экономической зоны контролируются таможенной службой совместно с

администрацией свободной экономической территорией.

2.2. Свободные экономические зоны и таможенное регулирование в ОЭЗ

В своем развитии многие страны мира сталкиваются с ситуацией, когда

приходится ускоренными темпами внедрять инновации, развивать бизнес,

туризм, рыночную инфраструктуру с целью повышения конкурентоспособности

страны или отдельного региона, увеличения занятости и благосостояния

населения, повышения доходной части бюджета.

Одной из форм решения задач по качественному изменению положения в

той или иной отрасли промышленности или сферы бизнеса является создание

начальных очагов роста, специфических кластеров развития, которые получили

название свободных или особых экономических зон. Свободная экономическая

зона (СЭЗ) - это любая ограниченная территория, в пределах которой

устанавливаются какие-либо льготные условия функционирования научно-

внедренческой, хозяйственной и предпринимательской деятельности. Льготы,

предоставляемые СЭЗ, носят характер таможенных, валютных, налоговых,

визовых преференций, которые ослабляют административное давление на

бизнес и стимулируют юридических и физических лиц к инвестициям в

венчурное предпринимательство. За счет более низких налогов, льготного

кредитования, государственных гарантий правительство привлекает к решению

задач по модернизации экономики национальный и иностранный капитал,

формирует новые отрасли инновационной экономики. Таким образом, каждая из

25

сторон получает дивиденды от взаимовыгодного сотрудничества: иностранные

инвесторы извлекают повышенную прибыль за счет предоставляемых льгот;

бизнес получает в свое распоряжение перспективные инновации и новые

технологии; государство - новые капиталовложения, рабочие места и

расширение налоговой базы.

Свободные экономические зоны обладают особым юридическим

статусом по отношению к остальной территории страны. В зависимости от

спектра решаемых задач различают:

Зоны совместного предпринимательства (создаются для привлечения

иностранного капитала и передовых технологий в какие-либо сферы

национальной экономики);

Зоны свободной торговли (образуются на условиях беспошлинной

торговли);

Оффшорные зоны (создаются для регистрации и ведения бизнеса в

условиях льготного налогообложения);

Технологические зоны (формируются с целью разработки и освоения

новых технологий);

Комплексные зоны (в которых сочетаются отдельные характеристики

всех вышеперечисленных зон).

При создании той или иной свободной экономической зоны государство

руководствуется экономической целесообразностью и своими национальными

интересами. Так, при необходимости совершить качественный прорыв в какой-

либо сфере промышленности (например, автомобилестроении, нанотехнологии,

фармацевтике) правительство и законодатели стремятся создать благоприятные

условия для развития соответствующей области науки, производственной

деятельности, сформировать надлежащий кадровый потенциал и

инфраструктуру.

В Российской Федерации законодательство

3

позволяет создавать

несколько видов особых экономических зон, к числу которых относятся:

- промышленно-производственные ОЭЗ, общей площадью не более 20 кв.

км и сроком существования не более 20 лет. В пределах данных зон

производится промышленно-производственная деятельность, под которой

понимается производство и переработка товаров (продукции) и их реализация;

- портовые ОЭЗ, создаваемые в рамках существующих морских, речных

портов и грузовых терминалов международных аэропортов на срок не более 49

лет. На территории портовых ОЭЗ разрешается оптовая торговля товарами,

ремонт, техническое обслуживание и модернизация судов, переработка и

консервирование рыбы и морепродуктов, погрузочно-разгрузочные работы и

проч.;

3

Особые экономические зоны в РФ создаются и действуют на основе Федерального

закона РФ от 22 июля 2005 г. №116-ФЗ «Об особых экономических зонах в Российской

Федерации».

26

- туристско-рекреационные ОЭЗ, образуемые для оказания

туристических и оздоровительных услуг, включающие в себя полностью

площадь какого-либо административно-территориального образования;

- технико-внедренческие ОЭЗ, общая площадь которых составляет не

более 3 кв. км и сроком существования не превышающем 20 лет. При этом под

технико-внедренческой деятельностью понимается создание и реализация

научно-технической продукции, доведение ее до промышленного применения,

включая изготовление, испытание и реализацию оптовых партий, а также

создание программных продуктов, систем сбора, обработки и передачи данных.

Мировой и отечественный опыт создания свободных экономических зон

и территорий с особым экономическим статусом свидетельствует, что

воспользоваться предоставляемыми государством льготами готовы многие

российские и зарубежные компании, а также масса частных предпринимателей -

в том числе и тех, профиль работы которых не связан со специализацией ОЭЗ.

Регистрируясь в качестве участников деятельности особых экономических зон,

подобные физические и юридические лица наносят значительный финансовый

ущерб бюджету страны, необоснованно пользуясь налоговыми и таможенными

преференциями.

Учитывая это обстоятельство, в современных ОЭЗ создается специальный

надзорный и управляющий орган, в который входят:

- федеральный орган исполнительной власти, уполномоченный

осуществлять функции по нормативно-правовому регулированию в сфере

создания и функционирования особых экономических зон;

- наблюдательный совет ОЭЗ.

Управляющий орган призван блюсти интересы особой экономической

зоны как государственно-частного партнерства (ГЧП), следить за тем, чтобы все

участники хозяйственных отношений не выходили за пределы своих

полномочий и придерживались норм и правил, установленных для данной ОЭЗ.

В свободных экономических зонах действует особый таможенный режим,

при котором иностранные товары размещаются и используются в пределах

данных зон без уплаты таможенных пошлин и налога на добавленную

стоимость. Нередко применяются и другие налоговые послабления - в части

снижения ставок налога на прибыль, акцизов, подоходного налога, налога на

дивиденды. В то же время продукция, производимая в свободной

экономической зоне, экспортируется без уплаты вывозных таможенных пошлин.

Задачи таможенной службы, которой принадлежит особое место в

функционировании ОЭЗ, состоят в том, чтобы:

1. исключить необоснованное предоставление таможенных льгот и

преференций лицам, не имеющим к их предоставлению законных

оснований;

2. регламентировать все возможные ситуации, связанные с ввозом и

вывозом продукции на территорию и с территории особой

экономической зоны;

27

3. осуществлять в пределах своей компетенции контроль за валютными

операциями резидентов и нерезидентов, связанных с перемещением

товаров и транспортных средств через таможенную границу;

4. осуществлять функции по борьбе с контрабандой, иными

преступлениями и административными правонарушениями.

Сотрудники таможенной службы должны четко знать, как, например,

поступать с товарами и имуществом лиц, утративших статус резидента ОЭЗ, под

какой таможенный режим подпадает продукция, перемещаемая в другие

свободные экономические зоны, находящиеся на таможенной территории

России или иных иностранных государств. Достаточно сложными и

противоречивыми могут быть вопросы о том, что считать российской, а что

иностранной продукцией. Если, например, компьютеры, собираемые в

промышленно-производственной ОЭЗ, состоят на 70% из блоков и

комплектующих иностранных производителей - считать ли этот продукт

отечественным или нет? Кроме того, зарегистрированными участниками ОЭЗ

могут быть совместные предприятия, со смешанным капиталом отечественного

и иностранного происхождения, что также делает неоднозначной трактовку о

национальной принадлежности данных компаний и применяемого к их

продукции таможенного режима. Может ли, наконец, то или иное предприятие,

зарегистрированное как участник ОЭЗ, уничтожить на территории зоны

принадлежащие ему товары как утратившие коммерческую стоимость? Если

может, то при каких условиях такие действия возможны?

Очевидно, что хозяйственная практика чрезвычайно разнообразна и

изменчива, регламентировать все возможные ситуации таможенными

правилами не представляется возможным. Таким образом, на орган управления

ОЭЗ ложится непростая задача по урегулированию возникающих проблемных

моментов. С одной стороны, отсутствие четко прописанных норм и правил по

каждому конкретному случаю порождает ситуацию правовой

неопределенности, что вынуждает управляющий орган ОЭЗ заниматься

нормотворческой деятельностью (что может быть оспорено сторонами

конфликта в судебных инстанциях). С другой стороны, возникновение новых, не

предвиденных ранее ситуаций экономического и правового характера требует

постоянного совершенствования законодательства о свободных экономических

зонах, внесения в него поправок и дополнений, что может быть с

настороженностью воспринято действующими участниками ОЭЗ.

Указанные обстоятельства требуют от специалистов таможенной службы

высокого профессионализма при формировании таможенной политики, норм и

правил функционирования участников ОЭЗ. От их квалификации, понимания

специфики хозяйственных и правовых процессов зависит экономическая

эффективность ОЭЗ в целом, соблюдение интересов государства и бизнеса.

28

2.3. Оффшорные зоны

Рассматривая функционирование свободных экономических зон, мы

концентрировали свое внимание в основном на перемещении товарно-

материальных ценностей через таможенную границу государства. Однако

далеко не вся продукция субъектов экономических отношений имеет

материальную форму. Услуги и работы нельзя ощупать, попробовать,

подержать в руках. Но, несмотря на свою нематериальность, услуги и работы

составляют значительную часть валового внутреннего продукта экономик

развитых стран, причем доля таких продуктов в международном бизнесе

непрерывно растет.

Законодательства некоторых стран мира предусматривают создание на

отдельных своих территориях особого благоприятного режима работы, который

создает для иностранных компаний (а иногда и компаний-резидентов)

налоговые преференции и иные льготы, предусматривая в отдельных случаях и

полное освобождение от уплаты налогов. Такие районы с налоговыми льготами

получили название оффшорных зон (от англ. off-shore - находиться на удалении

от берега) в связи с тем обстоятельством, что последние представляют собой,

как правило, островные территории.

Если государство создает необходимые условия на своей территории, то

она получает название оффшорной зоны или оффшорной юрисдикции.

Оффшорные зоны получают капиталы за счет регистрационных и годовых

сборов от оффшорных компаний, а также в качестве налоговых платежей, если

таковые предусмотрены статусом оффшорной зоны.

Облегчая или аннулируя полностью налоговые платежи, оффшорная

территория привлекает, таким образом, иностранные компании, которым

выгодно образовывать в данной оффшорной юрисдикции новые фирмы или

свои филиалы. Выгоды состоят в следующем:

• Уменьшаются налоговые платежи, что позволяет обеспечить большую

прибыльность деятельности фирмы и увеличить конкуренто-

способность ее продукции;

• Упрощается или полностью упраздняется бухгалтерская отчетность

компании;

• Допускается возможность не указывать имена владельцев оффшорной

компании.

Такие условия работы оффшорных компаний в последние годы

привлекают к себе все большее количество участников. В настоящее время

около половины объема миграции международного капитала в той или иной

форме проходит через оффшорные компании.

Использование оффшорных схем не является исключительно

современным явлением. Когда древние Афины ввели 2%-ный импортный и

экспортный налог, то греческие и финикийские купцы начали делать объезд в

двадцать миль, чтобы избежать уплаты этих сборов. Вскоре небольшие соседние

острова стали убежищами для беспошлинной и безналоговой торговли и

29

местами накопления для контрабандного ввоза товаров в Афины без уплаты

налогов.

В XV в. Фландрия была процветающим международным коммерческим

центром с небольшим количеством ограничений или налогами на местные или

иностранные товары. В результате английские купцы предпочитали продавать

свою шерсть во Фландрии, а не в Англии, где они должны были уплачивать

высокие налоги и пошлины.

США имеют историю уклонения от уплаты налогов с XVIII в. Во

избежание импортного налога, налагаемого Англией, американские колонисты

перемещали и направляли свою торговлю через Латинскую Америку.

В современной экономике важнейшей целью создания оффшорных

юрисдикции является привлечение финансового бизнеса. Швейцария

представляет собой первую современную модель юрисдикции финансовой

секретности, созданную в качестве убежища для иностранного капитала. В

XVIII в. Городской Совет Женевы (Швейцария) принял закон, который требовал

от банкиров вести учет счетов своих клиентов, но запрещал им раскрывать этот

учет кому бы то ни было без четко выраженного согласия Городского Совета.

Социальный и политический переворот в Германии в 30-х годах XX века

и введение в силу швейцарского закона о банковской секретности в 1934 г.

(пересмотренный в 1971 г.) обеспечили Швейцарии место в мировой

финансовой секретности. Миллиарды долларов европейского богатства

хранились в безопасности в швейцарских банках во время Второй мировой

войны.

В последнее время другие страны ввели на своей территории законы о

секретности по образцу и подобию швейцарских и стали конкурировать за

привлечение международных капиталов. Многие страны налоговых

убежищ рассматривают финансовый бизнес в качестве относительно

стабильного источника доходов и активно развивают его. Для многих

островных государств, не располагающих конкурентными преимуществами,

данный вид деятельности является единственно допустимым способом

привлечения ресурсов для экономического развития.

Воспользоваться преимуществами оффшорных зон юридические лица

могут после официальной регистрации в соответствующей юрисдикции. Таким

образом, оффшорной компанией называется предприятие, имеющее

специфический организационно-правовой статус, который обеспечивает ему

снижение налоговых выплат и анонимность в ведении дел.

Как правило, экономико-правовой статус оффшорной компании связан с

требованием закона о проведении коммерческой деятельности за пределами той

юрисдикции, где эта оффшорная компания зарегистрирована. Чаще всего

требование такого рода является основным критерием для осуществления

деятельности компании под эгидой оффшорной конструкции. Только при

соблюдении этого условия оффшорная компания освобождается от всех или

большей части налогов на территории оффшорной зоны.

30

Оффшорная компания с точки зрения правового оформления полностью

идентична обычному предприятию, имеет все необходимые атрибуты

юридического лица, соответствующие права и обязанности. Оффшорные

предприятия (а в большинстве случаев это акционерные общества или общества

с ограниченной ответственностью) располагают собственными

регистрационными документами и уставами, управляющими, советом

директоров, банковскими счетами, товарными знаками и фирменными

наименованиями, могут эмитировать собственные ценные бумаги, выступать

агентами и дилерами других предприятий и т.д. Специфичны оффшорные

фирмы лишь своим нерезидентским статусом, анонимностью управления и

способом ведения бухгалтерской отчетности. Эти особенности весьма важны

для понимания функционирования оффшорного бизнеса в целом, поэтому

остановимся на данном аспекте более подробно.

• Нерезидентский статус. Главная задача государственного образования, на

территории которого действует оффшорный режим, - получить в доходную

часть бюджета денежные средства. Наиболее оптимальный путь - работа с

иностранными юридическими и физическими лицами (нерезидентами),

которые покупают льготные условия, оплачивая разовые сборы.

Предоставление оффшорного статуса местным компаниям и физическим

лицам чаще всего нецелесообразно из-за того, что государственное

образование с оффшорным статусом для собственных граждан налоговые

платежи не отменяет. Таким образом, если разрешить резидентам

пользоваться налоговыми преференциями под эгидой оффшора, то

государство может причинить ущерб своей финансово-бюджетной системе.

В связи с этой особенностью большинство оффшорных юрисдикции

запрещают оффшорным компаниям и своим гражданам вступать в деловые

отношения.

• Анонимность управления (владения). Отдельные оффшорные зоны с

целью привлечения возможно большего числа нерезидентов предоставляют

последним право регистрации без указания подлинных имен владельцев

фирмы. Реализуется конфиденциальность владения и анонимность

управления оффшорной компанией посредством предъявительских акций, а

также введением института номинальных владельцев и номинальных

директоров. В регистрационные документы оффшорной компании вносятся

имена не реальных владельцев фирмы, а лиц, которые действуют по

доверенности, то есть номинальных лиц. В оффшорной юрисдикции,

предоставляющей анонимный статус нерезидентам, существует рынок

компаний, предлагающих услуги номинального владения. Такие компании

называются секретарскими.

• Бухгалтерская отчетность. Специфика ведения бухгалтерского учета

в оффшорных компаниях состоит, как правило, в упрощении данной

процедуры и сведения ее к минимуму. Отдельные оффшорные

зоны позволяют зарегистрированным в них компаниям вовсе не вести

бухгалтерскую отчетность. Причины такого отношения властей

31

оффшорных юрисдикции к формам и способам ведения бухгалтерского

учета очевидна: если оффшорная компания оплачивает только разовый

годовой сбор вне зависимости от объемов прибыли фирмы, то бухгалтерская

отчетность в этом случае утрачивает свою коммерческую значимость для

государственных органов и может быть им полезна лишь как

статистический материал.

Коммерческие интересы оффшорных компаний, как уже было отмечено,

заключаются не в ведении реального бизнеса на территории оффшорной зоны, а

лишь в формальной регистрации компаний в пределах данной юрисдикции. В

связи с этим обстоятельством никаких производственных мощностей в

оффшорных зонах не вводится, здесь не ведется промышленное строительство и

не осуществляется реальная производственная деятельность. Вся работа

оффшорных предприятий сводится к «бумажному обороту»; для его

осуществления необходима лишь печать, банковский счет, офис и лицо

(секретарь), с которым местные власти могут вступить в переговоры. Таким

образом, на территории оффшорной зоны в одном здании или даже в одной

комнате могут иметь юридические адреса десятки, и даже сотни оффшорных

компаний.

Открытие оффшоров целесообразно по самому широкому кругу

предпринимательской деятельности - в сфере рынка ценных бумаг и

инвестиций, трастовых операций, образования холдинговых структур,

судовладельческих фирм, коммерческих банков, компаний по оказанию

профессиональных услуг и многих других.

Список стран, законодательство которых предусматривает создание

оффшорных зон, не является раз и навсегда установленным: со временем в нем

происходят определенные изменения - некоторые страны открывают свободные

экономические зоны (которые по существу являются оффшорными

юрисдикциями), другие напротив, сворачивают их деятельность. Тем не менее

можно выделить стабильно действующие и устойчивые оффшорные зоны,

общеизвестные в сфере мирового бизнеса. К ним, в частности, относятся

Антильские острова, Багамы, Виргинские острова (Брит.), Гибралтар, Гонконг,

Каймановы острова, Панама, Ирландия, Либерия, Швейцария. Этот перечень не

является исчерпывающим.

Созданные в оффшорной зоне компании могут вообще не облагаться

налогом (в частности, в Ирландии и Либерии), либо облагаться небольшим

паушальным (общим, консолидированным) налогом (Лихтенштейн, Антильские

острова, Панама, остров Мэн и т.д.).

В отношении оффшорных компаний сведены к минимуму требования

ведения бухгалтерского учета (Швейцария, Ирландия, о. Мэн). В некоторых

странах эти требования вообще отсутствуют (Лихтенштейн, Панама, Либерия,

Нормандские и Антильские острова). Оффшорные компании, являющиеся лишь

юридически фирмами соответствующих стран, могут быть использованы как

держатели счетов или вкладов в банке.

32

Покупка оффшорных компаний для юридических и физических лиц в

мировой практике не слишком обременительна: стоимость оффшора на Багамах

составляет примерно 500 долл. США, в Либерии - 825 долл., Гибралтаре - 950

долл., Ирландии -975 долл., на Сейшелах - 400 долл. В пределах 1000 долл.

США находится и стоимость оффшорных компаний в других юрисдикциях.

С точки зрения таможенного регулирования оффшорные зоны весьма

специфичны, так как в большинстве случаев реального движения товаров через

таможенную границу оффшорной юрисдикции не происходит. Тем не менее,

капитальные операции владельцы оффшорных компаний осуществляют весьма

интенсивно, а суммы перемещаемых валютных средств довольно значительны.

В зависимости от компетенции таможенной службы того или иного

государства и ее роли в экономике страны, контроль за циркуляцией

национального капитала в оффшорной зоне может быть поручен либо

Центральному банку, либо министерству финансов, либо специальному

подразделению таможенной или налоговой службы, осуществляющий

финансовый мониторинг. Нередко указанные государственные структуры,

осуществляющие лицензирование, надзор и контроль совместно, выполняют

свою часть функций.

2.4. Таможенные режимы

Экономика каждого государства имеет свою национальную специфику,

которая вбирает в себя культуру проживающего на данной территории народа,

географическое и геополитическое положение страны, исторически

сложившиеся торговые связи, степень хозяйственной кооперации с

сопредельными странами и т.д. Экономики отдельных стран ориентированы в

основном на экспорт производимой продукции, другие опираются на

внутренний платежеспособный спрос и внутреннее потребление, третьи строят

свое благосостояние на внешнем туризме.

Необходимо также отметить, что по своему экономическому развитию

страны мира очень разнородны (см. табл.2.1). В развитых странах (Норвегия,

США, Ирландия, Швейцария) душевой ВВП очень высок; в развивающихся

странах (Россия, Мексика, Бразилия) он составляет 20-25% от аналогичного

показателя развитых стран, в странах Африки - не более 10%.

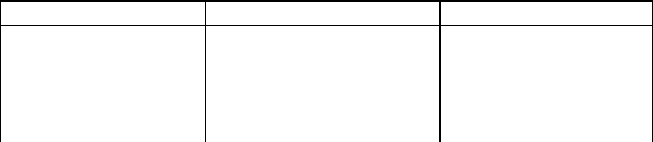

Таблица 2.1

Динамика отношения душевого ВВП к соответствующему показателю

США для некоторых стран (в %)

Страны

1992

2005

США

100,0

100,0

Норвегия

81,0

114,0

Ирландия

54,0

91,0

Швейцария

98,0

85,0

Россия

22,0

28,0