Галкин В.В., Реджепов М.Б., Шанидзе Н.П. Экономика таможенного дела

Подождите немного. Документ загружается.

43

Определение таможенной стоимости по российскому законодательству, в

соответствии со статьей 19 Закона РФ «О таможенном тарифе», дается

следующее. Таможенной стоимостью ввозимого на таможенную территорию РФ

товара является стоимость сделки, фактически уплаченная или подлежащая

уплате за товары при их продаже на экспорт в РФ и дополненная затратами на

осуществление сделки. Общая структура таможенной стоимости включает в

себя цену сделки, уплаченную или подлежащую уплате при пересечении

товаром таможенной границы РФ (до порта или иного места ввоза), а также

расходы, понесенные дополнительно в связи с перемещением, производством

или продажей ввозимого товара.

Основными элементами таможенной стоимости являются:

1) цена товара, согласованная при заключении внешнеторгового

контракта;

2) расходы по доставке товара до места ввоза на таможенную территорию

РФ (в т.ч. стоимость транспортировки, погрузки, выгрузки или

перегрузки товара, затраты на страхование);

3) расходы, понесенные покупателем при осуществлении

внешнеэкономической сделки (комиссионные и брокерские

вознаграждения, за исключением комиссионных по закупке товара;

стоимость многооборотной тары, если она рассматривается как единое

целое с товаром в соответствии с товарной номенклатурой

внешнеэкономической деятельности, расходы на упаковку);

4) стоимость услуг или товаров, предоставленных покупателем продавцу

для производства или продажи ввозимых товаров (сырье, материалы,

комплектующие; инструменты, штампы и т. п. предметы,

используемые при изготовлении оцениваемых изделий смазочные

материалы, топливо и пр.; стоимость инженерной проработки,

чертежей, эскизов и др. работ, выполненных вне территории РФ);

5) лицензионные и иные платежи за использование объектов

интеллектуальной собственности;

6) доход продавца от любых последующих перепродаж или

использования товара на территории РФ, который должен быть

выплачен покупателем продавцу. Перечисленные в п.п. со 2) по 6)

статьи расходов должны быть дополнительно включены в структуру

таможенной стоимости в том случае, если они не были учтены ранее.

В зависимости от вида товара, пересекающего таможенную границу

государства, определяется его таможенная стоимость. Для материальных

товаров, имеющих вещественную форму, определить таможенную стоимость с

небольшой погрешностью, чаще всего, проще, чем для нематериальных активов.

Например, для таких сырьевых товаров, как нефть, газ, металлы, сахар, зерно

достаточно знать соответствующие биржевые котировки на определенный

момент времени. Цены, формируемые на крупнейших международных

биржевых площадках, считаются мировыми.

44

Конечно, часто бывает так, что биржевые цены на тот или иной товар

весьма сложно назвать справедливыми и соответствующими категории

стоимости. В связи с тем, что на биржах присутствует множество спекулятивно

настроенных игроков, текущие котировки могут существенно отклоняться от

экономически обоснованных цен. Так, например, цены на нефть российской

марки Urals на мировых биржах в августе 1998 г. составляли 9,5 долл. за

баррель, а в июне 2008 г. поднимались до 140 долл.

Очевидно, что связь себестоимости добычи нефти и ее конечной цены для

потребителей является весьма опосредованной. Тем не менее, таможенной

стоимостью нефти будет являться именно биржевой ориентир (то есть ее

текущая котировка, по которой, например, российская Федеральная таможенная

служба определяет ставку вывозной таможенной пошлины).

Для товаров, не торгуемых на биржах, определение таможенной

стоимости осложняется, так как цены контрактов зависят во многом от согласия

сторон. Если цены сделок купли-продажи товаров, пересекающих таможенные

границы государства, значительно отличаются от цен основной массы

экспортеров и импортеров, таможенные службы вмешиваются в данный процесс

и при необходимости самостоятельно определяют цены сделок по своей

методике.

С развитием хозяйственных отношений все большее место во

внешнеэкономических операциях занимают товары, содержащие объекты

интеллектуальной собственности. К таким товарам относятся программные

продукты, торговые марки, музыкальные и литературные произведения,

кинофильмы.

Товары, выпускаемые и продаваемые под известными брэндами, стоят

значительно дороже аналогичной небрэндированной продукции, а стоимость

различных компьютерных программ или художественных фильмов может

различаться в десятки и даже сотни раз. Установление таможенной стоимости в

таких случаях превращается в весьма непростую задачу.

Помимо собственно стоимости товаров, пересекающих таможенную

границу государства, таможенным органам приходиться учитывать стоимость

услуг и работ, связанных с транспортировкой, погрузочно-разгрузочными

работами, охраной и страхованием грузов. Таким образом формируется общая

таможенная стоимость, по результатам исчисления которой взимаются налоги и

пошлины, а также исчисляются сборы за таможенное оформление товаров.

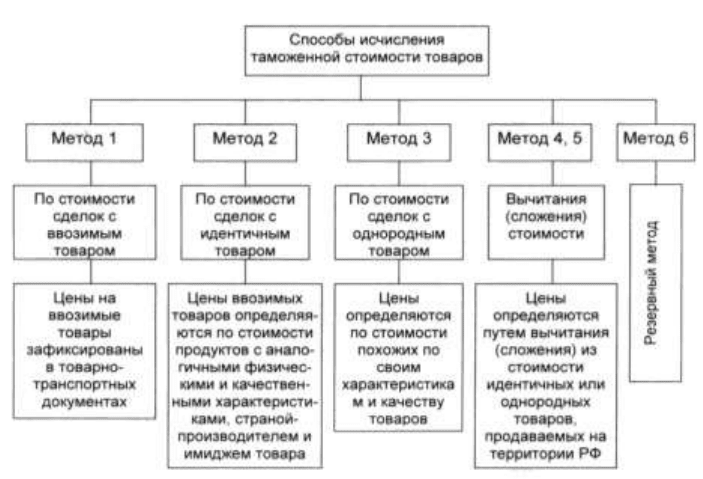

3.3. Способы исчисления таможенной стоимости товаров

Для определения таможенной стоимости товаров используется несколько

основных методов, основанных на различных подходах и методиках подсчета.

Различия в способах исчисления объясняются тем, что во внешнеэкономических

операциях используются как неодинаковые схемы поставок и способов

взаиморасчетов, так и очень разные по своим свойствам и назначению товары (в

45

том числе товары рыночной новизны и уникальные товары, не имеющие

близких аналогов). Отдельные контрагенты сделок не используют денежных

взаиморасчетов, применяя товарообменные (бартерные) операции, другим

удобны вексельные расчеты, третьим выгодны контракты ввоза продукции с

последующей доработкой и реимпортом готовых изделий. Не исключается

также использование давальческих схем, при которых переработка сырья за

границей оплачивается не валютой, а частью поставляемого продукта.

Большое внимание на цены товаров, пересекающих таможенную границу

государства, оказывают также отношения между контрагентами

внешнеэкономических сделок, которые могут характеризоваться как

взаимодействие между независимыми хозяйствующими субъектами, так и

аффилированными (взаимозависимыми) лицами. К числу последних относятся

родственные связи, лица, выступающие совладельцами бизнеса (имеющими

доли и пакеты акций свыше 5% уставного капитала), холдинговые структуры.

Все перечисленные нюансы и различия находят свое отражение в

дифференциации способов исчисления таможенной стоимости, которые

оперируют с теми или иными группами товаров, а также затратами и условиями

поставки товаров. Классификация методов исчисления таможенной стоимости

товаров, применяемых в Российской Федерации, представлена на схеме рис.3.1.

Основным и наиболее часто применяемым методом определения

таможенной стоимости товаров является метод 1 - по стоимости сделки с

ввозимыми товарами. Так как большинство внешнеэкономических сделок

имеют стоимостную основу, и расчеты по контрактам осуществляются

посредством денежных средств, то указанные цены и составляют основу для

определения таможенной стоимости товаров. Таможенной службой при

осуществлении подобной сделки проверяется адекватность указанных

контрагентами цен товаров и стоимость транспортировки товаров.

Метод 1 определения таможенной стоимости товара не может быть

применен в тех случаях, когда:

- в договоре купли-продажи предусмотрены условия, что покупатель

покупает товары лишь у этого продавца (ограничение в отношении прав

покупателя на оцениваемый товар);

- цена действительна лишь при условии, что со стороны покупателя на

адрес продавца поступает обратная поставка (бартерный контракт); покупка

производится при условии, что в дело включается эксперт (продажа и цена

сделки зависят от соблюдения условий, влияние которых не может быть

учтено);

- применяются консигнационные контракты (поставка товара для

реализации);

- осуществляется ввоз товаров в уставной фонд (предполагается, что

участники сделки почти всегда являются взаимозависимыми);

- осуществляется ввоз выставочных или иных образцов изделий

(бесплатная поставка);

46

- происходит ввоз товаров, полученных в качестве дара (отсутствует

документально подтвержденная стоимость товара).

Рис.3.1. Классификация методов исчисления таможенной стоимости товаров,

применяемая ФТС России.

Если стоимостные показатели сделки между участниками

внешнеэкономической деятельности не зафиксированы в контракте, то для

исчисления таможенной стоимости применяются другие методы, опирающиеся

на идентичные (очень похожие) или однородные (весьма похожие) по своим

техническим, физическим, качественным, имиджевым характеристикам и

стране-производителю товаров. Эти же методы могут использоваться

таможенной службой как проверочные при определении таможенной стоимости.

В качестве критерия оценки закладывается меновая стоимость товара, лежащая

в основе эквивалентности экономических обменов. Данный параметр

дополняется уточнением временного фактора, так как ценность товара меняется

с течением времени.

Так, стоимость товара по методу 2 (по стоимости с идентичным товаром)

применяется тогда, когда его таможенная стоимость не может быть определена

по заявленной стоимости сделки. В этом случае таможенной стоимостью

товаров признается стоимость сделки с идентичными им товарами,

экспортируемыми в ту же страну импорта, в то же или почти то же самое время,

что и оцениваемые товары.

47

Идентичными являются товары, равнозначные с оцениваемыми по

следующим признакам:

- физическим характеристикам;

- качеству и репутации на рынке;

- стране происхождения;

- производителю.

Если на рынке нет идентичных товаров, которые бы в полной мере

подходили для сравнения, тогда используется метод 3, основанный на

сравнении стоимости сделок с однородными ввозимыми товарами.

Однородными являются товары, имеющие следующие сходные признаки:

- качество и наличие товарного знака и репутация на рынке;

- страна происхождения;

- производитель.

Товары, изготовленные не производителем оцениваемых товаров, а

другим лицом, принимаются во внимание только в случае отсутствия

однородных либо идентичным товаров.

Товары не считаются идентичными с оцениваемыми или однородными с

ними, если они не были произведены в той же стране, что и оцениваемые

товары, а также когда их проектирование, дизайн, чертежи и т. п. работы были

выполнены в Российской Федерации.

Стоимость сделки по однородным товарам принимается в качестве

основы для определения таможенной стоимости, если эти товары проданы для

ввоза на территорию РФ, ввезены одновременно с оцениваемыми или не ранее

чем за 90 дней до ввоза оцениваемых, примерно в тех же количествах и (или) на

тех же коммерческих условиях.

Иногда предметом внешнеэкономических сделок выступают товары,

которые не имеют массового производства и изготовлены либо в единичных

экземплярах, либо опытными партиями, либо являются товарами рыночной

новизны. В таких случаях их таможенную стоимость надежно определить

методами 1-3 не представляется возможным. Тогда таможенная стоимость

может быть рассчитана путем вычитания или сложения аналогичных составных

элементов в стоимости, которые являются известными величинами.

При расчете таможенной стоимости методом 4 (методом вычитания) из

цены за единицу идентичных или однородных товаров, продающихся на

территории РФ наибольшей партией без изменения своего первоначального

состояния, не позднее90 дней с даты ввоза оцениваемых товаров, участнику

сделки, не являющемуся взаимозависимым с продавцом лицом.

При расчете таможенной стоимости методом 4 из цены за единицу

идентичного либо однородного товара, проданного на территории РФ, должны

быть исключены:

- расходы на выплату комиссионных вознаграждений;

- обычные надбавки на прибыль;

- общие расходы, понесенные в связи с продажей в Российской

Федерации ввозимых товаров того же класса и вида;

48

- суммы ввозных таможенных пошлин;

- суммы налогов, сборов и иных платежей, подлежащих уплате в связи

с ввозом или продажей товаров;

- обычные расходы на транспортировку, страхование, погрузочные и

разгрузочные работы, понесенные на территории РФ.

Все вычеты должны производиться на основе документально

подтвержденной информации.

Метод сложения (метод 5). При отсутствии информации по сделкам с

однородными, идентичными товарами либо товарами, продаваемыми на

внутреннем рынке РФ, таможенная оценка ввезенного товара может быть

основана на расчете стоимости, полученной путем сложения следующих

компонентов:

- себестоимость товара при его производстве в стране экспорта;

- сумма прибыли при продаже этого товара в Россию;

- затраты на транспортировку, погрузочно-разгрузочные работы,

страхование, понесенные до места ввоза товара на территорию России.

Как правило, необходимую информацию об издержках производства

оцениваемых товаров можно получить только за пределами страны ввоза. В

этой связи использование метода сложения при определении таможенной

стоимости ограничено теми случаями, в которых покупатель и продавец

являются взаимозависимыми, и производитель готов представить властям

страны ввоза необходимые данные об издержках производства и облегчить

дальнейшую их проверку, если возникнет такая необходимость.

Составляющие элементы экспортной продажной цены для готового

товара:

Издержки производства (себестоимость) + расходы на декларирование,

расходы в банке по оплате таможенной пошлины, расходы по содержанию

фирмы (оплата персоналу, оплата аренды помещений, транспортные расходы) +

прибыль (в т.ч. расходы на развитие фирмы, налоги и т.п., как правило,

составляют 100% от стоимости товара) = цене продажи со склада (ЕХ\У) +

транспортные расходы на поставку, страховку, переупаковку и маркировку =

окончательная продажная цена.

При этом данные об издержках должны быть определены на основе

информации, относящейся к производству оцениваемых товаров и

представляемой производителем или от его имени. Информация должна

базироваться на коммерческих отчетах производителя при условии, что такие

отчеты соответствуют общепринятым принципам учета, применяемым в стране,

где они были произведены. В то же время никакая из сторон не может требовать

от какого-либо лица, не являющегося резидентом на ее территории, а также

заставлять это лицо предоставлять для изучения или разрешения доступ к

каким-либо бухгалтерским или другим записям для целей определения

исчисленной стоимости. Однако информация, представляемая производителем

товара для определения таможенной оценки, может быть проверена в другой

стране соответствующими властями страны импорта с согласия производителя и

49

при условии, что эти власти заблаговременно сделают соответствующее

извещение правительству страны, о которой идет речь, и последнее не будет

возражать против такого расследования.

И, наконец, заключительным является метод 6 (резервный метод). Если

таможенная оценка не может быть проведена ни одним из вышеуказанных

методов, то таможенная стоимость ввозимых товаров определяется с

использованием разумных средств, согласующихся с общими принципами

международной таможенной практики, на основании данных, имеющихся в

стране импорта.

Для определения таможенной стоимости по методу 6 в качестве ценовой

базы не может быть использована информация:

- о ценах товаров на внутреннем рынке РФ без соответствующей

корректировки на размер затрат, понесенных в связи с импортом;

- о ценах товаров, поставляемых из страны вывоза в третьи страны;

- о ценах на товары российского происхождения;

- о произвольно установленных и документально не подтвержденных

ценах. Особенностью метода 6 (резервного метода) определения таможенной

стоимости является то, что в отличие от предыдущих пяти методов он не

устанавливает какую-либо специальную исходную базу оценки (по методу 1

такой базой является цена сделки с ввозимыми товарами, по методу 2 — цена

сделки с идентичными товарами, по методу 5 — калькуляция издержек на

производство и продажу товаров на экспорт), а базируется на гибком

применении любого из них.

В процессе прохождения таможенных процедур стоимость товаров,

пересекающих таможенную границу страны, может быть скорректирована.

Корректировка может производиться либо декларантами товаров, либо

таможенной службой, усмотревшей несоответствие заявленной и фактической

стоимости товаров. Осуществляется процедура корректировки по оговоренным

законом нормам и правилам.

Контрольные вопросы:

1. Что представляет собой стоимость товара как экономическая категория?

2. Какие основные теории стоимости вам известны? Дайте им краткую

характеристику.

3. Почему категории цены, ценности, стоимости товара имеют для

экономики таможенного дела основополагающее значение?

4. Что понимается под таможенной стоимостью товара?

5. Какие методы исчисления таможенной стоимости товаров применяются

в настоящее время ФТС России?

6. Какие методы исчисления таможенной стоимости товаров применяются

наиболее часто?

50

Глава 4. ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ В ТАМОЖЕННЫХ

ОПЕРАЦИЯХ

4.1. Понятие и сущность трансакционных издержек

4.2. Виды трансакционных издержек в таможенных операциях

4.3. Способы минимизации трансакционных издержек

4.1. Понятие и сущность трансакционных издержек

Классическая экономическая теория в своем анализе хозяйственных

процессов обычно оперирует такими понятиями, как затраты на создание

продукции, общие, постоянные, предельные издержки. В состав издержек

включаются затраты на сырье, материалы, помещения, заработную плату,

охрану предприятия, коммунальные платежи, страхование, оплату банковских

кредитов. При этом целый ряд затрат, практически всегда присутствующих в

реальной экономической практике, не учитывается. К числу таких затрат,

называемых трансакционными издержками, относятся:

- издержки, связанные с поиском и анализом информации о контрагентах

сделок, их надежности и платежеспособности;

- издержки ведения переговоров, стояния в очередях, ожидания,

согласования принятых решений в государственных инстанциях;

- издержки контроля;

- издержки, связанные с юридическим оформлением сделок купли-

продажи и правовой защитой выполнения контрактов.

Возникновение и существование трансакционных издержек связано с

таким имманентным свойством рыночной системы как неопределенность (см.

рис.4.1).

Рис.4.1. Взаимосвязь рыночной неопределенности, риска и трансакционных

издержек.

Формирующиеся в рыночной системе процессы и тенденции нельзя точно

предсказать из-за сложности и многомерности человеческих действий,

51

непредсказуемости направлений научно-технического прогресса, недостатка

информации о экономических и социальных явлениях. Колебания валютных

курсов, движения котировок ценных бумаг, появление товаров рыночной

новизны происходят спонтанно, без каких-либо видимых закономерностей.

Поэтому финансовые аналитики и экономисты, готовящие хозяйственные

прогнозы, так часто ошибаются. Предсказываемые ими процессы часто имеют

иные параметры, динамику, а иногда и прямо противоположную

направленность.

Категорию неопределенности часто отождествляют с недостатком

информации. Однако полное устранение неопределенности невозможно даже

при наличии самой полной и достоверной информации. Любые аналитические

группы просто тонут в поступающих данных, не сумев их надлежащим образом

обработать и сопоставить. И тогда проблему неопределенности мы увидим с

другого ракурса - в аспекте обработки и анализа информации, проверки ее

достоверности и смыслового значения. Этот элемент преодоления

неопределенности бывает очень важен и ответственен, так как следует

правильно определить «вес» каждого фактора, его вклад в развитие и динамику

конкретного процесса.

Ограниченное знание о рыночных и социальных процессах, недостаточно

точное предсказание будущих тенденций и событий порождает риск. Риск -

категория вероятностная, которая показывает, с какой степенью достоверности

наступит то или иное событие.

Из категорий неопределенности и риска логически вытекает концепция

трансакционных издержек, которые связаны с затратами на сбор и обработку

информации, потерями времени и денежных средств на устранение

неопределенности в части предсказуемости действий контрагентов сделки,

законодательными, политическими и коммерческими рисками.

Вторым фактором, порождающим трансакционные издержки, является

несовершенное законодательство. С течением времени экономическая и

социальная среда меняется. Субъекты рынка вследствие появления новых

товаров и технологий начинают менять свое поведение и применяемые бизнес-

модели. Одновременно происходит адаптация юридических и физических лиц к

действующим законодательным и нормативным актам. Участниками рынка

отрабатываются и совершенствуются схемы легального ухода от налогов,

снижения таможенных платежей, используются всевозможные недоработки

существующего законодательства. Накапливающиеся противоречия между

действующими правовыми актами и хозяйственной практикой вынуждают

законодателей обращаться к анализу возникающих проблем, нахождению

оптимальных способов их юридического урегулирования. Внесение

соответствующих новелл в законы или их полная замена ослабляет остроту

хозяйственных проблем на какое-то время. Далее вновь накапливаются

рассогласования между законом и хозяйственной действительностью, и весь

цикл повторяется (см. рис.4.2).

52

Рис.4.2. Трансакционные издержки в системе правового регулирования

хозяйственных процессов.

Трансакционные издержки, которые возникают на каждом этапе

рассмотренного цикла, препятствуют оптимизации хозяйственной деятельности

экономических субъектов. Действие трансакционных издержек в механизме

рынка напоминает эффект попадания песка и пыли в мотор автомобиля.

Возникающее трение снижает коэффициент полезного действия единого,

слаженно действующего комплекса. Процессы движения и правильного

выполнения функций ухудшаются, наблюдается перегрев и сбои. В таких

случаях механизму рынка требуется профилактический или текущий ремонт,

под которым понимается совершенствование законодательства. Примерами

дополнительных трансакционных издержек для предприятий является

требования закона о предоставлении излишней информации в различные

государственные инстанции, потери времени на регистрацию нового бизнеса,

различные согласования с контрольными и проверяющими органами. Снятие

данных барьеров и трансакционных издержек, связанных с данными

взаимодействиями, дает законодателям возможность сформировать новую

предпринимательскую среду, вовлечь в коммерческую деятельность новые

контингенты предпринимателей, повысить общую эффективность

национального бизнеса.

Третьим фактором, обусловливающим существование трансакционных

издержек, является «внутреннее предпринимательство» (интрапренертсво)

государственных служащих, которое базируется на использовании недостатков

хозяйственного законодательства и получении с участников экономической

деятельности установленной платы за оперативное решение возникающих

проблем. Например, согласования с различными государственными

инстанциями по осуществлению коммерческого проекта требуют получения 30