Лекции по дисциплине - Контроль и ревизия

Подождите немного. Документ загружается.

ного представителя Президента РФ в федеральном округе по вышеуказанным вопросам.

3. Счетная палата РФ является по существу высшим органом государственного

финансового контроля. В соответствии со ст. 101 Конституции РФ Счетная палата

образуется Советом Федерации и Государственной Думой Федерального Собрания страны

для осуществления контроля за исполнением федерального бюджета.

В задачи этого органа входит: организация и осуществление контроля за

своевременным исполнением доходных и расходных статей федерального бюджета и

бюджетов федеральных внебюджетных фондов; определение эффективности или

целесообразности расходов государственных средств и использования федеральной

собственности; оценка обоснованности проектов федерального бюджета и бюджетов

федеральных внебюджетных фондов; финансовая экспертиза проектов федеральных законов,

а также нормативных правовых актов федеральных органов государственной власти,

затрагивающих интересы федерального бюджета; анализ выявленных отклонений от

установленных показателей в ходе исполнения федерального бюджета и подготовка

предложений по их устранению; контроль за законностью и своевременностью движения

средств федерального бюджета и бюджета федеральных внебюджетных фондов в

Центральном банке РФ и иных уполномоченных финансово-кредитных учреждениях.

Основу всех контрольных мероприятий Счетной палаты РФ составляют ревизии и

проверки, проводимые по месту расположения проверяемых объектов.

4. Министерство экономического развития и торговли РФ - федеральный орган

исполнительной власти, осуществляющий разработку и реализацию государственной

социально-экономической политики. Оно наделено контрольными полномочиями в области

регулирования экономических процессов лицензирования отдельных видов деятельности,

развития государственного сектора экономики, применения государственных цен,

внешнеэкономического сотрудничества и иных направлений этой политики. С возложением

на указанное министерство государственного регулирования внутренней торговли оно

призвано осуществлять мониторинг внутренних цен, государственный контроль за со-

блюдением норм и правил торговли и общественного питания, качеством и безопасностью

товаров народного потребления, а также непосредственно проводить ревизии и проверки

организаций, находящихся в его ведении.

В соответствии с Указом Президента РФ от 09.03.04 г. № 314 «О системе и структуре

федеральных органов исполнительной власти» в ведение этого министерства переданы

функции, ранее осуществляемые упраздненным Министерством имущественных отношений

РФ. В связи с этим в его контрольные полномочия входит: разработка нормативных актов по

вопросам учета, управления, распоряжения, приватизации и контроля за использованием

государственного имущества; ведение учета и реестра федерального имущества, учета

уставов федеральных государственных унитарных предприятий и трудовых договоров,

заключенных с их руководителями; проведение инвентаризации объектов федеральной

собственности и проверка их целевого использования; осуществление контроля за

управлением, распоряжением, использованием по назначению и сохранностью земельных

участков и иного федерального имущества и др.

5. Министерство финансов РФ является федеральным органом исполнительной

власти, обеспечивающим проведение единой финансовой, налоговой и валютной политики

страны и координирующим деятельность в этой сфере иных органов исполнительной власти.

Министерство, финансов РФ выполняет следующие контрольные функции:

осуществляет контроль за целевым использованием средств федерального бюджета и

государственных внебюджетных фондов, координирует политику федеральных органов ис-

полнительной власти; участвует в разработке порядка и проведения контроля за

поступлением доходов от имущества, находящегося в федеральной собственности;

осуществляет контроль за обеспечением платежеспособности страховых организаций и

надзор за их деятельностью; организует и проводит пробный надзор и государственный

контроль за операциями с драгоценными металлами и драгоценными камнями; участвует в

11

разработке единой политики в области аудита и организует контроль за качеством

проведения аудиторских проверок; проводит ревизии.

Оно занимает особое место в системе общегосударственного финансового контроля и

включает следующие подразделения: департамент государственного регулирования

финансового контроля, аудита и бухгалтерского учета, а также федеральные службы

финансово-бюджетного надзора, страхового надзора по финансовому мониторингу.

Федеральное казначейство РФ.

6. Федеральная налоговая служба представляет собой единую централизованную и

независимую систему инспекционных органов, входящую в систему центральных органов

государственного управления. Задачи: контроль за соблюдением налогового

законодательства; проверка правильности исчисления, полноты и своевременности внесения

в соответствующий бюджет налогов и других платежей, установленных законодательством

РФ.

7. Федеральная таможенная служба обеспечивает непосредственную реализацию

задач в области таможенного дела и единообразное применение таможенного

законодательства на территории всей страны.

На таможенные органы возложены следующие основные функции: таможенное

оформление и таможенный контроль в целях ускорения товарооборота через таможенную

границу РФ; взимание таможенных пошлин, налогов, таможенных сборов, проверка

правильности исчисления и своевременности уплаты указанных пошлин, налогов и сборов,

принятие мер по их принудительному взиманию; обеспечение соблюдения порядка пере-

мещения товаров через границу; борьба с контрабандой и иными преступлениями и

административными правонарушениями в сфере таможенного дела; ведение таможенной

статистики внешней торговли, а также осуществление международного сотрудничества в

этой сфере.

8. Центральный банк РФ осуществляет свои функции и полномочия независимо от

других государственных органов в соответствии со ст. 75 Конституции РФ и Федеральным

законом «О Центральном банке Российской Федерации» от 10.07.02 г. № 86-ФЗ. Основная

задача Центрального банка РФ заключается в защите и обеспечении устойчивости рубля как

денежной единицы в стране, в связи с чем денежная эмиссия является исключительной

прерогативой ЦБ РФ.

Центральный банк РФ выполняет следующие контрольные функции: лицензирование,

государственная регистрация и банковский надзор за деятельностью кредитных

организаций; валютное регулирование и валютный контроль; проведение ревизий и

проверок подведомственных организаций.

9. Судебные и правоохранительные органы (Верховный Суд РФ, Прокуратура РФ,

Министерство юстиции РФ, Министерство внутренних дел РФ, Высший Арбитражный суд

РФ) призваны обеспечить систематический контроль за соблюдением всеми звеньями

экономики и отдельными лицами действующего законодательства.

10. Органы специализированного государственного контроля осуществляют проверку

соблюдения всеми организациями, учреждениями и отдельными лицами действующего

законодательства и установленного порядка организации и ведения тех или иных

хозяйственных операций, входящих в их компетенцию (госавтоинспекция, Государственная

санитарная инспекция и др.).

Они осуществляют проверки состояния исполнения законов, выявляют факты их

нарушения, виновных лиц и сумму материального ущерба, принимают меры по

привлечению виновных лиц к установленной законом ответственности и возмещению

причиненного материального ущерба.

2. Государственные органы регионального значения (субъектов Российской

Федерации и местного самоуправления) - относятся такие органы, которые не являются

структурными подразделениями федеральных органов, а формируются и функционируют на

уровне субъектов федерации и местного самоуправления.

12

3. Негосударственные контролирующие организации:

- союзы потребителей;

- профессиональные союзы;

- аудиторские организации;

- негосударственные организации по экспертизе и сертификации качества товаров и

услуг;

- общественные объединения.

4. Международные контролирующие организации - это исполнительные структуры

Организации Объединенных Наций и Европейского союза (МАК - Международный

авиационный комитет, МСО - Международная организация по стандартам, МСЭ -

Международный союз электросвязи).

Полномочия контролирующих органов: осуществлять лицензирование, иметь доступ к

объектам контроля и обследовать их, запрашивать и получать необходимые для контроля

документы, материалы и сведения, вызывать должностных лиц и иных граждан, получать от

них объяснения, использовать помощь специалистов, давать предписания о устранении

нарушений, приостанавливать действие лицензии, запрещать реализацию товаров либо

оказание услуг, принимать меры для привлечения виновных в правонарушениях лиц к

установленной законом ответственности, в том числе передавать соответствующие

материалы в правоохранительные органы.

Полномочия контролирующих органов являются составной частью правого механизма

осуществления контроля. Механизм контроля включает в себя систему мер, позволяющих

контролирующим органам:

- получать необходимые сведения о лицах и организациях, занимающихся

подконтрольной деятельностью, о самой деятельности и ее результатах;

- выявлять отклонения от установленных правил и требований относительно

субъектов, порядка осуществления и результатов деятельности;

- принимать - меры по пресечению нарушений указанных правил и требований,

восстановлению нарушенных прав и удовлетворению законных интересов лиц, организаций,

государства, когда им причинен вред неправомерными действиями;

- принимать меры для привлечения к ответственности лиц и организации, виновных в

нарушениях установленных правил и требований.

Каждый контролирующий орган выполняет определенные функции и для этого

наделен правами и обязанностями, исчерпывающий перечень которых обычно содержится в

нормативном акте, регулирующем его деятельность.

Необходимо отметить, что в отличие от аудита и бухгалтерского учета в области

контроля еще не сложилась система нормативного регулирования. Несмотря на это, можно

наблюдать определенную систематизацию нормативного регулирования, характерную

прежде всего для отдельных видов контроля.

Важное место среди законодательных актов занимают кодексы: Гражданский кодекс

РФ; Бюджетный кодекс РФ; Налоговый кодекс РФ; Таможенный кодекс РФ; Кодекс РФ об

административных правонарушениях; Трудовой кодекс РФ; Земельный кодекс РФ.

Контрольные вопросы

1. Какие виды контроля вы знаете?

2. Перечислите основные приемы и способы, используемые при проведении

документального контроля.

3. Перечислите основные приемы и способы, используемые при проведении

фактического контроля.

4. Дайте определение метода экономического контроля.

5. Какие контролирующие организации учреждены в Российской Федерации? Их

полномочия.

13

Тема З. Финансовый контроль как специализированный вид управленческой

деятельности

План лекции

3.1. Основное содержание финансового контроля.

1.2. Технология финансового контроля.

3.3. Исторический обзор развития системы финансового контроля в России.

3.4. Система финансового контроля в Российской Федерации.

3.5. Виды финансового контроля. Взаимосвязь и отличие внешнего и внутреннего

контроля.

3.1. Основное содержание финансового контроля

Финансовый контроль - одна из форм управления финансами, особая сфера

контроля, обусловленная формированием и использованием финансовых ресурсов во всех

структурных подразделах экономики государства. Он предусматривает проверку

хозяйственных и финансовых операций относительно их законности, экономической

целесообразности и достижения положительных конечных результатов работы.

Сферой финансового контроля являются хозяйственные операции, осуществляемые с

использованием денег, а в отдельных случаях и без них (например, бартерные соглашения).

Финансовый контроль охватывает такие показатели: выручка от реализации продукции и

прочие поступления, основные виды затрат, состояние оборотных средств, активов и

пассивов 6аланса, рентабельность, финансовое состояние и платежеспособность

предприятия, расчеты с бюджетом и кредитными учреждениями, дебиторскую и

кредиторскую задолженность и т.п.

Значение финансового контроля выражается в том, что при его проведении

проверяются, во-первых, соблюдение установленного правопорядка в процессе финансовой

деятельности государственными и общественными органами, предприятиями, уч-

реждениями, во-вторых, экономическая обоснованность и эффективность осуществляемых

действий, соответствие их задачам государства.

Таким образом, финансовый контроль - это контроль над законностью действий в

области образования и использования денежных средств государства и субъектов местного

самоуправления в целях эффективного социально-экономического развития страны и

отдельных регионов.

Финансовый контроль включает в себя: контроль за исполнением федерального

бюджета; бюджетов субъектов Российской Федерации; бюджетов внебюджетных фондов;

контроль за состоянием внешнего и внутреннего долга; государственных резервов.

В качестве предмета финансового контроля выступают денежные, распределительные

процессы формирования и использования финансовых ресурсов на уровне отдельных

хозяйствующих субъектов, а также на уровнях отраслей, регионов и страны в целом.

Объектами финансового контроля являются те конкретные организации, предприятия,

органы управления, хозяйственная деятельность которых непосредственно обусловила

указанные процессы.

Конкретные формы и методы финансового контроля позволяют обеспечить интересы и

права как государства и его учреждений, так и всех других экономических субъектов;

финансовые нарушения влекут санкции и штрафы.

Основным содержанием финансового контроля в условиях рынка являются:

• обеспечение качества и эффективности финансово-хозяйственного управления,

защита финансовых интересов субъектов хозяйствования и управления государства в целом

и его граждан;

• проверка выполнения финансовых обязательств перед государством и органами

14

местного самоуправления, организациями и гражданами;

• проверка правильности использования государственными и муниципальными

предприятиями, учреждениями, организациями, находящихся в их хозяйственном ведении

или оперативном управлении денежных ресурсов (банковских ссуд, внебюджетных средств

и других средств);

• проверка соблюдения правил совершения финансовых операций, расчетов и хранения

денежных средств предприятиями, организациями, учреждениями;

• выявление внутренних резервов использования финансовых ресурсов во всех сферах

производства;

• устранение и предупреждение нарушений финансовой дисциплины - обязательного

для всех организаций и должностных лиц порядка ведения финансового учета и отчетности,

соблюдения установленных норм и правил. В случае их выявления в установленном порядке

принимаются меры воздействия к организациям, должностным лицам и гражданам,

обеспечивается возмещение материального ущерба государству, организациям, гражданам.

Результатом финансового контроля являются документальные материалы (акты,

отчеты, справки, заключения), которые отражают достоверность информации о финансово-

хозяйственном состоянии объекта контроля, вскрытые в процессе контроля отклонения от

принятых стандартов, нарушения установленных норм и правил.

3.2. Технология финансового контроля

Финансовый контроль как специализированный вид управленческой деятельности и

особая отрасль экономических знаний располагает разнообразными методическими

приемами, разработанными этой дисциплиной или основанными на достижениях смежных

областей (бухгалтерского учета, статистики, финансов, государственного бюджета).

Системность контроля достигается комбинированным использованием его различных

видов: логического и математического, документального и фактического.

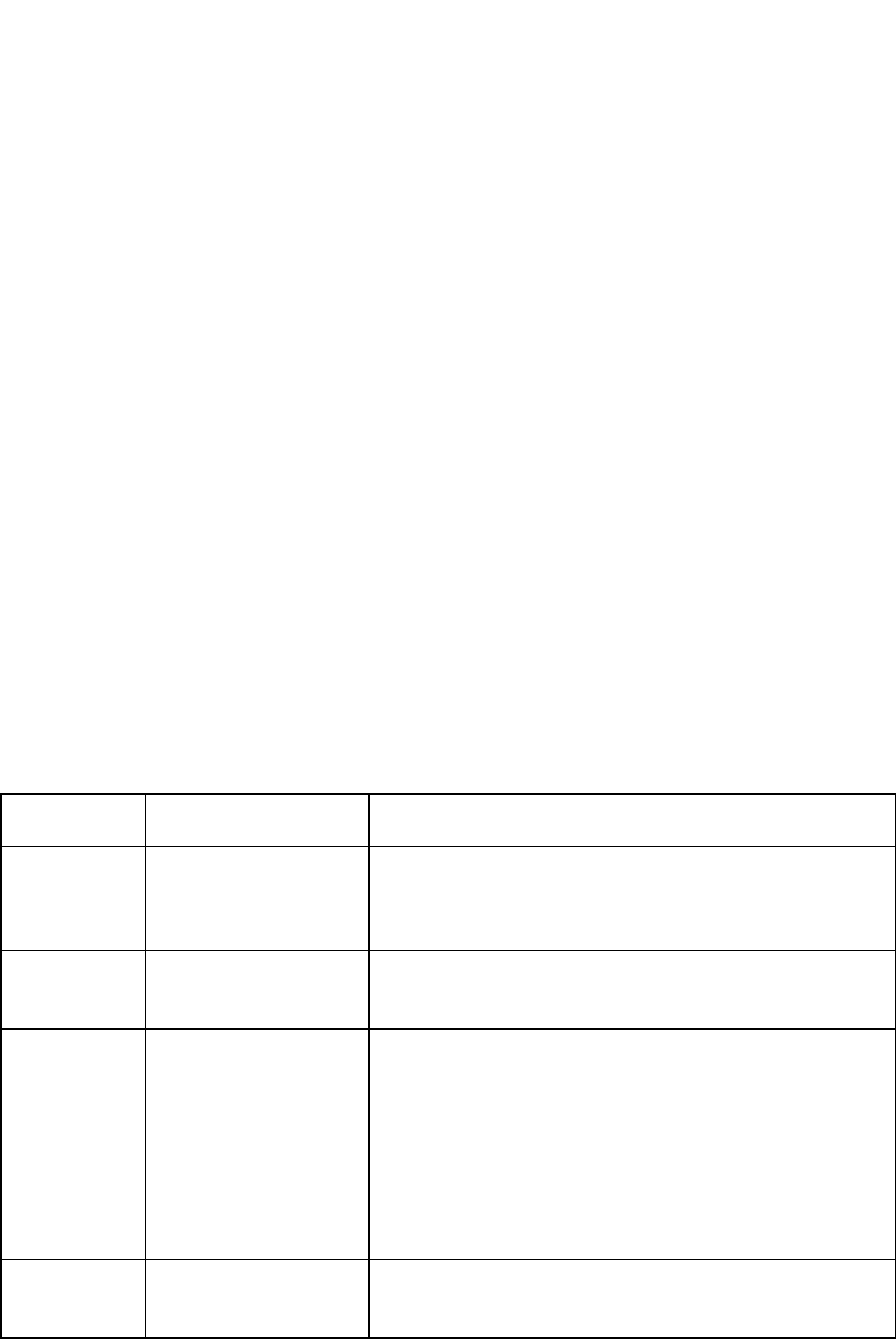

С учетом действующей практики технологию финансового контроля можно

представить как последовательность выполнения следующих стадий (табл. 1).

Таблица 1

Технология финансового контроля

Стадия

контроля Содержание Процедуры

Организацион

но-

подготовител

ьная

Выбор объекта для

проверки и влияния

Ориентация контрольной деятельности в

соответствии с общегосударственными интересами,

постановка вопросов для проверки и планирования

контрольной деятельности

Технологи-

ческая

Проверка объекта,

который контроли-

руется

Осмотр и наблюдение, сбор, обработка и оценка

информации

Результа-

тивная

Комплексный анализ

и ликвидация до-

пущенных недочетов

Анализ допущенных отклонений (нарушений) и

причин их возникновения; формулирование выводов

и оценка состояния объекта, который контролируется;

выработка решений и мероприятий по ликвидации

недочетов и нарушений; применение

соответствующих санкций к объектам, которые

контролируются, виновным лицам; обсуждение ме-

роприятий в коллективе и воспитательное влияние на

его работников.

Инспекцион-

ная

Проверка выполнения

решений

Использование контролирующим органом различных

форм проверки выполнения решений; наблюдение за

выполнением предложений

15

3.3. Исторический обзор развития системы финансового контроля в России

Государственный контроль в России как отдельное независимое установление в

составе государственного управления ведет свою официальную историю со времени издания

высочайшего царского манифеста - 28 января 1811 г. Но фактически учреждения с

функциями государственного контроля появились в стране намного раньше.

IIпервые исторические сведения об учреждениях с контрольными функциями, в том

числе в области финансов, относятся и ко второй половине XVII в. В 1654 г. был образован

Счетный приказ для проверки раздачи полкового жалованья во время войны, для этого

сюда доставили приходно-расходные книги за десять лет. Государственный контроль стал

распространяться не только на доходную (как прежде), но и на расходную часть

государственной казны.

Контрольным учреждением может быть признана и так называемая Ближняя

канцелярия, учрежденная Петром I в 1699 г. Круг вопросов, подлежавших ее ведению,

охватывал широкую сферу административных действий. Здесь сосредоточивались сведения

о движении денежных сумм, содержании армии, состоянии военных запасов и т.п.

С установлением в стране в 1802 г. министерской системы управления, в которой

заметную роль стало играть Министерство финансов, вопросы контроля за образованием,

движением и расходованием государственных средств приобрели особое значение. Общие

принципы функционирования министерств и распределения государственных дел между

ними с несущественными изменениями применялись в системе государственного управления

более 100 лет, до февральской революции 1917 г.

В 1810 г. Государственный совет рассмотрел предложение Особого комитета,

возглавляемого графом Н.П. Румянцевым. Было решено, что министр финансов ведает

доходами и управляет ими. Ответственность за движение финансов возлагалась на

государственного казначея. Ревизия счетов, финансовая проверка министерств, особенно

Министерства финансов и казначейства вошли в компетенцию государственного контролера.

Значительные события в совершенствовании финансовой системы и укреплении

финансового контроля связаны с именем государственного контролера В.А. Татаринова,

который занял этот пост в 1863 г. Служить в контрольном ведомстве В.А. Татаринов начал в

1850 г. и сразу проявил себя как активный работник, умеющий критически оценить

реальность и видеть перспективу. Реформаторские замыслы инициативного чиновника

нашли высокую поддержку, вплоть до императорской. Он был командирован за границу для

изучения опыта государственного финансового контроля в ведущих зарубежных странах.

В.А. Татаринов обосновал устройство в государстве одной, независимой от

исполнительной власти ревизионной инстанции. Ведомство государственного финансового

контроля получило право наблюдать по документам движение государственных сумм,

проверять и оценивать действия распорядителей и получателей средств. Контроль приобрел

документальный и фактический характер, твердо установленную периодичность. К концу

1866 г. во всех губерниях действовали контрольные палаты, которые ревизовали

использование государственных средств.

В советский период российской истории происходит фактически полное

сосредоточение государственного финансового контроля в системе Наркомата, а затем

Министерства финансов страны. Уже 5 декабря 1917 г. был создан Народный комиссариат

государственного контроля, получивший право финансовых ревизий. Но постепенно ревизия

стала компетенцией исключительно финансового ведомства, услугами специалистов

которого пользовались органы партийного, государственного и народного контроля.

Идеи о неразрывном единстве учета и контроля, их роли и месте в решении задач

социалистического строительства, об обоснованных принципах экономического контроля

нашли отражение сначала в «Положении о рабочем контроле» (1917 г.), а затем в декрете

16

Всероссийского Центрального исполнительного комитета (ВЦИК) «О государственном

контроле» от 9 апреля 1919 г., передавшем в ведение ранее созданного наркомата

государственного контроля все контрольно-ревизионные органы других ведомств, и декрете

ВЦИК «О рабоче-крестьянской инспекции» от 8 февраля 1920 г. с объединением в единый

контрольный орган наркомата государственного контроля.

В октябре 1923 г. в составе Наркомфина образовали Финансово-контрольное

управление. Позже оно было преобразовано в Финансово - бюджетную инспекцию, которая

просуществовала до 1937 г.

В 1937 г. было создано Контрольно-ревизионное управление (КРУ) Наркомфина

СССР, положившее начало новой централизованной системе государственного финансового

контроля. Определяющую роль в ее организации сыграл выдающийся финансовый

руководитель А.Г. Зверев. Он рассматривал финансовый контроль как функцию управления

и инструмент реализации экономической роли государства.

Созданная под руководством А.Г. Зверева система финансового контроля была

основана на объективных принципах, которые доказали свою работоспособность и

эффективность многолетней практикой.

9 мая 1938 г. Совнарком СССР утвердил Положение о Контрольно-ревизионном

управлении Народного комиссариата финансов СССР. Была заложена организационная и

правовая база того, что КРУ Наркомфина (позднее - Минфина) с его местными органами на

десятилетия стало единственным независимым неведомственным органом государственного

финансового контроля в стране.

Начальника КРУ утверждало правительство по представлению наркома финансов,

которому он непосредственно подчинялся. Содержались КРУ и его местные органы за счет

общесоюзного государственного бюджета.

Было установлено, что главным методом ревизии следует проверку документов,

характеризующих состояние финансового хозяйства организации и деятельность

руководителей, отвечающих за финансовую работу. Тогда же был введен порядок

оформления результатов ревизии актом за подписью ревизора, руководителя и бухгалтера

проверяемого предприятия.

После распада СССР КРУ осталось единственным государственным учреждением в

России, обладающим опытом организации проведения ревизий финансово-хозяйственной

деятельности предприятий и организаций, многолетней практикой обеспечения законности

расходования и сохранности государственных средств.

Указом Президента РСФСР от 9 ноября 1991 г. «О неотложных организационных

мерах по борьбе с преступностью в РСФСР» на контрольно-ревизионные органы Минфина

России было возложено проведение ревизий и проверок по требованиям

правоохранительных органов. Правительство Российской Федерации в этих целях увеличило

штатную численность контрольно-ревизионных органов Минфина России на 3,5 тыс.

человек почти на 70%.

Деятельность контрольно-ревизионного аппарата наглядно отражала состояние

финансовой дисциплины в стране. Поэтому по инициативе Минфина России 25 мая 1995 г.

результаты проверок целевого расходования средств федерального бюджета и

первоочередные меры по укреплению финансового контроля рассмотрело Правительство

РФ. Был намечен ряд мер по улучшению финансового контроля в стране, в том числе

подготовка проекта Федерального закона «О государственном финансовом контроле».

В этот период широко развивались международные связи контрольно-ревизионного

аппарата Минфина России. Происходил процесс становления новых органов финансового

контроля. Была образована Счетная палата Российской Федерации, стали возникать

контрольно-счетные органы в субъектах федерации. В составе Минфина России было

образовано Федеральное казначейство с широкими контрольными полномочиями.

Началось формирование современной правовой базы контроля. По инициативе

Минфина были приняты Указ Президента РФ от 25 июля 1996 г. № 1095 «О мерах по

17

обеспечению государственного финансового контроля в Российской Федерации», По-

становление Правительства РФ от 6 августа 1998 г. № 888 «О территориальных контрольно-

ревизионных органах Министерства финансов Российской Федерации».

Большое внимание вопросам государственного финансового контроля, роли

Министерства финансов в его осуществлении уделено в Бюджетном кодексе Российской

Федерации, вступившем в действие с 1 января 2000 г. Однако многие полезные начинания в

сфере государственного финансового контроля не получили полной реализации.

Сегодня и на государственном уровне, и в общественном сознании признано, что

государственный финансовый контроль нуждается в совершенствовании и усилении.

Законодательная база системы контроля отстает от экономической реальности, задач

государства в финансовой сфере. Отсутствие правовых решений становится препятствием в

достижении ощутимых для экономики результатов.

В последнее время благодаря деятельности Счетной палаты России внимание к

проблемам совершенствования государственного финансового контроля усилено.

Интересным начинанием явилось создание общественной организации - Ассоциации

контрольно-счетных органов Российской Федерации. В свою очередь, Минфин России

предпринимает новые шаги по укреплению собственного контрольно-ревизионного

аппарата.

Однако наиболее актуальной проблемой остается принятие федерального закона о

государственном финансовом контроле, без него функционирование контроля как

эффективной системы невозможно.

3.4. Система финансового контроля в Российской Федерации

Системы финансового контроля в разных странах имеют отличия, обусловленные их

финансово-промышленным развитием, степенью централизации управления экономикой и

социальной сферой, историческими и законодательными особенностями.

Однако общим для систем финансового контроля во всех странах с рыночной

экономикой является их нацеленность на всестороннюю защиту финансовых интересов

государства и общества в целом и интересов экономически активных групп его граждан.

Различные звенья этой системы охватывают практически все виды финансовой деятельности

в государственном и негосударственном секторах экономики.

Система финансового контроля в Российской Федерации подразделяется на

государственный финансовый контроль, общественный контроль и аудит (независимый

контроль).

Государственный финансовый контроль - одна из важнейших функций

государственного управления, которая направлена на вскрытие отклонений от принятых

стандартов законности, целесообразности и эффективности управления финансовыми

ресурсами и иной государственной собственностью, а при наличии таких отклонений - на

своевременное принятие соответствующих мер.

Государственный финансовый контроль выполняет в системе управления следующие

функции: защитную, информативную, оперативную, упорядочивающую.

Субъектами ГФК являются законодательно наделенные его функциями (в первую

очередь, функциями по осуществлению контроля за государственными финансовыми

средствами) специализированные государственные организации, специализированные

структурные подразделения органов государственной власти и управления, органы

внутреннего контроля прочих государственных организаций, должностные лица.

Значение государственного финансового контроля заключается в формировании

полной и объективной картины о государственных финансовых потоках, финансово-

хозяйственной деятельности экономических субъектов.

Государственный финансовый контроль в Российской Федерации имеет целью

обеспечение проведения в стране единой финансовой, кредитной и денежной политики,

18

защиты финансовых интересов Российской Федерации.

Правовую базу государственного финансового контроля составляют соответствующие

части ст. 101 и 114 Конституции РФ, Бюджетный кодекс РФ, ряд федеральных законов - от

31.12.97 № 3-ФКЗ «О Правительстве Российской Федерации», от 11.01.95 № 4-ФЗ «О

Счетной палате Российской Федерации», от 02.12.90 № 394-1 «О Центральном банке

Российской Федерации (Банке России)» (в ред. Федеральных законов от 26.04.1995 № 65-ФЗ,

от 27.12.95 № 210-ФЗ, от 27.12.1995 № 214-ФЗ), от 25.02.97 № 126-ФЗ «О финансовых

основах местного самоуправления в Российской Федерации»; Указ Президента РФ от

25.07.95 № 1095 «О мерах по обеспечению государственного финансового контроля в

Российской Федерации»; Постановление Правительства РФ от 06.08.98 № 888 «О

территориальных контрольно-ревизионных органах Министерства финансов Российской

Федерации».

Вопросы государственного финансового контроля нашли также отражение в налоговом

и валютном законодательстве, Таможенном кодексе РФ, Положении о Минфине России,

ряде других нормативных правовых документов.

Государственный финансовый контроль в Российской Федерации включает в себя

контроль за исполнением федерального бюджетов субъектов Российской Федерации,

бюджетов государственных внебюджетных фондов, организацией денежного обращения,

использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего

долга, государственных резервов, предоставлением финансовых льгот и преимуществ.

Контролируются, хотя еще в недостаточной степени, финансовые результаты, получаемые от

использования государственного имущества, деятельность кредитных учреждений и

организаций по привлечению и использованию средств юридических и физических лиц.

Государственный финансовый контроль осуществляется как в масштабе Российской

Федерации, так и в каждом субъекте Российской Федерации. На уровне местного

самоуправления осуществляется муниципальный финансовый контроль.

Органами государственного финансового контроля в Российской Федерации являются:

- Счетная палата Российской Федерации;

- контрольные и финансовые органы исполнительной власти (Департамент

государственного финансового контроля и аудита Минфина России и контрольно-ревизион-

ные управления Минфина России в субъектах РФ; Федеральная служба России по

валютному и экспортному контролю). Отдельные функции государственного финансового

контроля возложены на ФНС России, Федеральное казначейство России, Государственный

таможенный комитет Российской Федерации и некоторые другие органы;

- контрольные органы законодательных (представительных) органов субъектов РФ.

Органы государственного финансового контроля строят свою работу на основе

годовых и текущих планов и программ, которые разрабатываются исходя из необходимости

обеспечения всестороннего системного контроля за формированием и использованием

государственных средств.

При решении стоящих перед ними задач и осуществлении своих функций органы

государственного финансового контроля имеют право проводить ревизии и проверки,

получать письменные и устные объяснения от должностных лиц и граждан при проведении

ревизий и проверок, направлять представления и предписания по результатам проведенной

ревизии или проверки в федеральные органы государственной власти, органы власти

субъектов Российской Федерации, а также руководителям других объектов контроля.

В случае выявления нарушений, за которые предусмотрена уголовная ответственность,

органы государственного финансового контроля обязаны передать материалы ревизии или

проверки в правоохранительные органы.

Федеральные органы государственной власти, органы государственной власти

субъектов Российской Федерации, организации обязаны осуществлять ведомственный

финансовый контроль за законностью расходования государственных средств, поступивших

в их распоряжение, полнотой и своевременностью исполнения обязательств перед

19

федеральным бюджетом, бюджетами субъектов Российской Федерации, внебюджетных

фондов, в том числе по налогам и другим обязательным платежам, правильностью ведения

учета и составления государственной отчетности.

Общественный контроль реализуется на основе общественных институтов и законов,

обязывающих органы исполнительной власти предоставлять информацию всем

заинтересованным лицам (юридическим и физическим). В организации общественного

контроля большую роль играют средства массовой информации (газеты, журналы, радио,

телевидение), выражающие интерес различных общественных организаций, партий и других

структур.

Аудиторский контроль осуществляется за деятельностью организаций независимыми

специализированными аудиторскими фирмами или частными лицами, имеющими лицензию

на проведение контроля. Его цель состоит в том, чтобы проверить достоверность

финансовой отчетности и бухгалтерского баланса, установить соблюдение действующего

порядка финансовых и хозяйственных операций, правильность их отражения в аудите.

В нашей стране аудиторство, как принципиально новая форма организации

финансового контроля, только начинает делать свои первые шаги.

В развитых странах, независимое аудиторство является ведущей формой внешнего

финансового контроля. Такая форма контроля получила широкое распространение, вплоть

до создания международных аудиторских фирм. Международная ассоциация фирм

дипломированных общественных бухгалтеров объединяет более 4,2 тыс. аудиторских фирм,

функционирующих в 147 странах. При Организации Объединенных Наций создана

Международная организация высших органов государственного финансового контроля.

Во многих государствах действуют транснациональные аудиторско-консультационные

фирмы с представительством в других странах. Кроме того, существуют малые аналогичные

службы, а также структуры для оказания индивидуальных аудиторских услуг. Во многих

фирмах существует внутренний аудит для осуществления самоконтроля за уровнем затрат,

рентабельности, соблюдением оптимального режима экономии и высокого качества

оказываемых услуг. Внутренний аудит используют и в транснациональных корпорациях.

Основная задача аудиторских служб состоит в контроле над соблюдением

законодательства, регулирующего финансовую и хозяйственную деятельность предприятия,

ведение бухгалтерского учета, составление отчетности и обеспечение государственных

органов и собственников объективной информацией о финансовом положении. В условиях

бизнеса никто в деловом мире не принимает всерьез предпринимателей, чьи отчетные

данные не подтверждены аудиторскими заключениями.

3.5. Виды финансового контроля. Взаимосвязь и отличие внешнего и

внутреннего контроля

По характеру связи контролирующей и контролируемой организации контроль может

быть: внешний и внутренний.

Внешний контроль предприятия проводят государственные контрольные организации,

общественные и аудиторские фирмы.

Внутренний контроль - выполнение распоряжений руководства субъекта

хозяйствования, т.е. служит для обеспечения надлежащего функционирования и управления

самого органа или организации. Это внутрислужебная, внутриуправленческая функция,

контроль вышестоящего органа за нижестоящим.

Контроль называется внутренним тогда, когда субъект и объект контроля входят в

одну систему, а внешним, когда субъект контроля не входит в ту же систему, что и объект.

Цепь внешнего контроля - подтверждение достоверности бухгалтерской отчетности

для пользователей бухгалтерской (финансовой) отчетности организации. Цель внутреннего

контроля - обеспечение соблюдения всеми сотрудниками предприятия своих должностных

обязанностей в соответствии с целями организации.

20