Овечкина О.Н. Анализ финансовой отчетности

Подождите немного. Документ загружается.

10

целесообразности и оправданности, так как сама по себе слож-

ность аппарата не гарантирует получение более качественных

оценок и выводов, поэтому без необходимости не стоит привле-

кать сложные аналитические модели и методы;

6) приемлемой точности в расчетах. При выполнении ана-

литических расчетов наибольшую ценность представляет выяв-

ление тенденций и закономерностей, а не получение слишком

«точных» оценок, которые чаще всего таковыми не могут быть в

принципе;

7) критичности. Исходя из принципа осторожности, резуль-

таты любых аналитических процедур независимо от вида анализа

следует рассматривать как субъективные оценки, которые не мо-

гут служить единственным и неоспоримым аргументом для при-

нятия управленческого решения.

По субъектам анализа, степени широты и доступности при-

влекаемого информационного обеспечения выделяют два вида

анализа бухгалтерской (финансовой) отчетности:

внешний анализ – исследование имущественного и фи-

нансового состояния организации с целью оценки ее привлека-

тельности и степени риска взаимоотношений с нею при принятии

решений о целесообразности вложения средств в данную органи-

зацию или установления с нею бизнес-отношений;

внутренний анализ – исследование формирования, раз-

мещения и использования капитала (собственного и заемного)

организации с целью поиска резервов укрепления ее финансового

состояния и повышения эффективности деятельности, недопуще-

ния банкротства организации.

Они существенно отличаются по своим целям и содержанию.

Однако на практике эти два вида аналитической работы часто

пересекаются. Особенности внешнего и внутреннего анализа

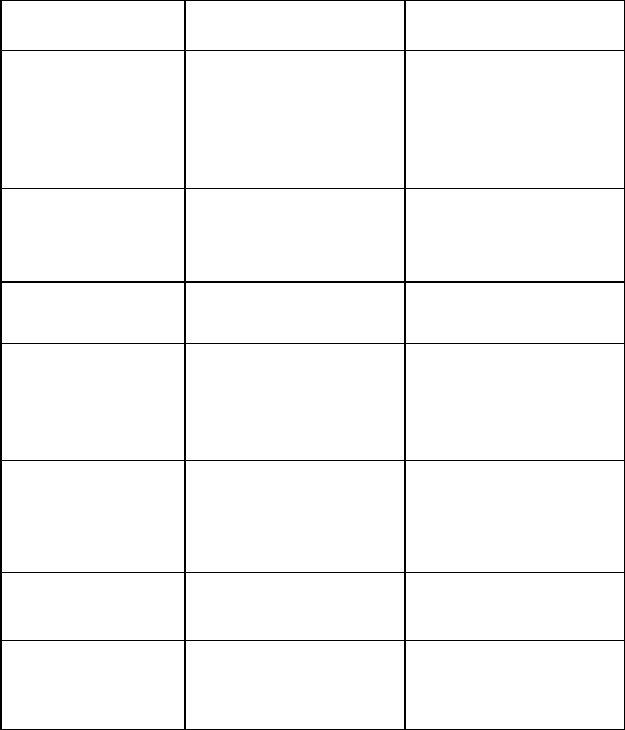

представлены в табл. 1.1.

11

Таблица 1.1

Отличительные особенности внешнего и внутреннего анализа

Признак

Внешний анализ

Внутренний анализ

1. Назначение

Оценка степени привле-

кательности и риска вза-

имоотношений с органи-

зацией

Поиск резервов укреп-

ления финансового со-

стояния и повышения

эффективности дея-

тельности

2. Исполнители и

пользователи

Кредиторы, инвесторы,

поставщики и покупате-

ли, органы власти и др.

Собственники, админи-

страция

3. Информационное

обеспечение

Бухгалтерская отчет-

ность

Учетные и внеучетные

источники информации

4. Характер инфор-

мации

Общедоступная аналити-

ческая информация

Детализированная анали-

тическая информация

конфиденциального ха-

рактера

5. Степень унифика-

ции методики анализа

Возможность унифика-

ции аналитических про-

цедур и алгоритмов рас-

четов

Индивидуализированные

аналитические процеду-

ры и алгоритмы расчетов

6. Преобладающий

горизонт анализа

Ретроспективный и пер-

спективный

Оперативный

7. Измерители кри-

териев

Преобладание критериев

в стоимостных измери-

телях

Сочетание критериев в

натуральных и стои-

мостных измерителях

В зависимости от глубины различают два вида анализа бух-

галтерской (финансовой) отчетности:

12

экспресс-анализ (чтение отчетности), дающий самое об-

щее представление о финансовом состоянии и финансовых ре-

зультатах деятельности организации;

углубленный (детализированный) анализ, позволяющий

дать достаточно подробную характеристику финансового состоя-

ния и финансовых результатов организации за истекший период,

а также возможностей их изменения в перспективе посредством

конкретизации, дополнения и расширения отдельных процедур

экспресс-анализа. Степень детализации зависит от имеющегося

информационного обеспечения, владения методиками анализа,

временного параметра, наличия технических средств для выпол-

нения расчетов и т. п.

Анализ бухгалтерской (финансовой) отчетности включает

следующие взаимосвязанные блоки:

анализ финансового состояния;

анализ финансовых результатов;

прогнозный анализ финансовой отчетности.

Важным блоком анализа отчетности выступает анализ фи-

нансового состояния организации. Финансовое состояние ор-

ганизации – совокупность показателей, отражающих процесс

формирования и использования ее финансовых ресурсов. Фи-

нансовое состояние отражает способность организации финан-

сировать свою деятельность и является результатом взаимодей-

ствия всех элементов системы финансовых отношений органи-

зации.

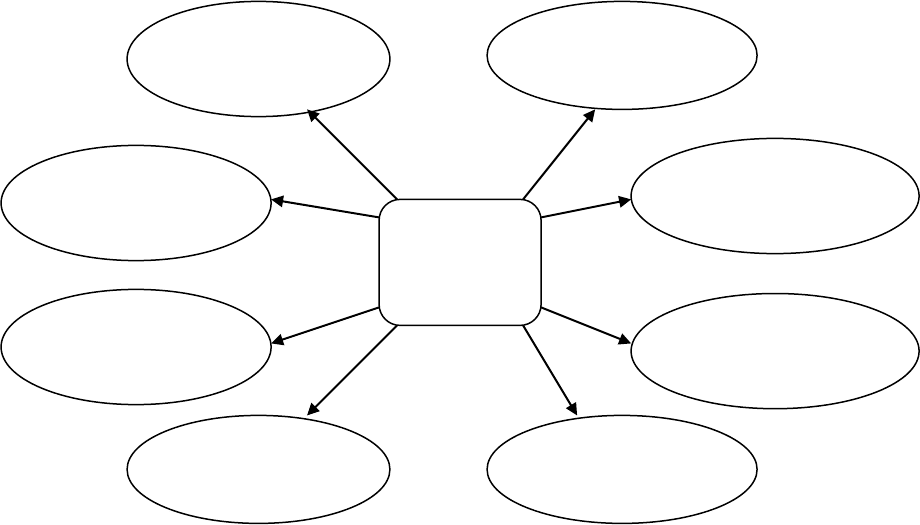

Каждый блок включает соответствующие направления анали-

за бухгалтерской (финансовой) отчетности (рис. 1.1), которые

будут рассмотрены в следующих главах учебного пособия.

13

Рис. 1.1. Направления анализа бухгалтерской (финансовой) отчетности

Анализ финансовой

устойчивости

Анализ актива

и пассива баланса

Анализ капитала

и денежных потоков

Прогнозный анализ

отчетности

Анализ прибыли

(убытка)

Анализ

рентабельности

Анализ

оборачиваемости

Анализ ликвидности

и платежеспособности

Анализ

бухгалтерской

(финансовой)

отчетности

14

1.2. Последовательность проведения анализа

бухгалтерской (финансовой) отчетности

Последовательность проведения анализа бухгалтерской (фи-

нансовой) отчетности любой организации включает следующие

этапы:

1) предварительный анализ (эспресс-анализ) бухгалтерской

(финансовой) отчетности;

2) углубленный анализ бухгалтерской (финансовой) отчет-

ности;

3) обобщение результатов анализа, формулирование выво-

дов и разработка рекомендаций, направленных на улучшение фи-

нансового состояния и повышение финансовых результатов дея-

тельности организации;

4) прогнозирование бухгалтерской (финансовой) отчетности.

Целью предварительного анализа (эспресс-анализа) отчет-

ности является получение оперативной, наглядной оценки фи-

нансового состояния и финансовых результатов деятельности

организации.

Последовательность процедур эспресс-анализа бухгалтерской

(финансовой) отчетности следующая:

1) подготовительный этап, на котором проводится визуаль-

ная и счетная проверка отчетности по формальным признакам и

по существу: определяется наличие всех необходимых форм от-

четности, реквизитов и подписей в них; выверяется правильность

заполнения отчетных форм; проверяются арифметические под-

счеты итоговых показателей отчетности; устанавливается взаим-

ная связь показателей разных форм отчетности и их согласован-

ность;

15

2) предварительный обзор, на котором осуществляется озна-

комление с аудиторским заключением и пояснительной запиской,

оценка качественных изменений в финансовом состоянии орга-

низации;

3) расчет и анализ важнейших аналитических показателей на

основании данных бухгалтерского баланса и отчета о прибылях и

убытках. В процессе анализа отчетности проводится:

сопоставление фактических показателей отчетности с

плановыми (прогнозными) показателями;

сопоставление фактических показателей отчетности с

данными предыдущих периодов;

сопоставление фактических показателей отчетности с их

рекомендуемыми (пороговыми) значениями;

сопоставление фактических показателей отчетности с

данными аналогичных организаций (конкурентов, лидеров в от-

расли), со среднеотраслевыми значениями.

Экспресс-анализ завершается выводом о целесообразности

или нецелесообразности более углубленного анализа бухгалтер-

ской (финансовой) отчетности.

Целью углубленного анализа отчетности является более по-

дробная характеристика финансового состояния и финансовых

результатов деятельности организации, а также возможностей их

изменения в перспективе. Он проводится с использованием всех

необходимых форм отчетности.

В процессе анализа исходные формы бухгалтерской отчетно-

сти преобразуется в аналитические формы, более удобные для

анализа; производится расчет абсолютных и относительных ана-

литических показателей, определяются причины их изменения и

изучается влияние факторов, вызвавших это изменение.

16

Любой анализ должен завершаться обобщением полученных

результатов, систематизацией положительных и отрицательных

тенденций и формулированием надлежащих выводов и рекомен-

даций. Если нет выводов и рекомендаций, нет и анализа в полном

смысле этого слова. При этом число рекомендаций не должно

быть слишком велико.

Конкретный характер аналитических процедур и последова-

тельность их выполнения определяются аналитиком и зависят от

вида проводимого анализа и категории пользователя его резуль-

татов.

Качество анализа бухгалтерской (финансовой) отчетности за-

висит от его информационного и методического обеспечения.

1.3. Информационное обеспечение анализа

бухгалтерской (финансовой) отчетности

Результативность анализа бухгалтерской (финансовой) отчет-

ности во многом определяется качеством информационной базы,

достоверностью исходных данных. Основным источником ин-

формации для проведения финансового анализа служит бухгал-

терская отчетность организации.

В современной теории учета и отчетности окончательно еще

не решены проблемы нахождения оптимальных состава и струк-

туры бухгалтерской (финансовой) отчетности в целях обеспече-

ния ее пользователей наиболее полной и понятной информацией

о финансовом положении организации для принятия ими обосно-

ванных финансовых и деловых решений.

В соответствии с ПБУ 4/99, «бухгалтерская отчетность – еди-

ная система данных об имущественном и финансовом положении

17

организации и о результатах ее хозяйственной деятельности, со-

ставляемая на основе данных бухгалтерского учета по установ-

ленным формам».

Формы бухгалтерской отчетности, составляемой российскими

организациями, постоянно совершенствуются. Приказом Минфи-

на России от 22 июля 2003 г. № 67н «О формах бухгалтерской

отчетности организаций» были внесены значительные изменения

в рекомендуемые образцы отчетных форм, что повысило анали-

тичность бухгалтерской отчетности.

В современных условиях входящие в состав бухгалтерской

отчетности формы не являются жестко регламентированными.

Организации самостоятельно разрабатывают собственные

формы бухгалтерской отчетности, но на основе рекомендуемых

образцов форм. Им дано право самим определять степень детали-

зации и агрегирования статей форм отчетности в зависимости от

их существенности, а также включать в формы отчетности до-

полнительные графы, если в ней раскрываются данные более чем

за два года.

В состав бухгалтерской отчетности российских организаций

включаются:

1) бухгалтерский баланс (форма № 1);

2) отчет о прибылях и убытках (форма № 2);

3) отчет об изменениях капитала (форма № 3);

4) отчет о движении денежных средств (форма № 4);

5) приложение к бухгалтерскому балансу (форма № 5);

6) пояснительная записка;

7) аудиторское заключение.

Каждая из указанных форм бухгалтерской отчетности при

проведении анализа выполняет свою, возложенную на нее ин-

формационную задачу (рис. 1.2).

18

Рис. 1.2. Формы бухгалтерской отчетности и их информационные задачи

Формы бухгалтерской отчетности

и их информационные задачи

Бухгалтерский баланс (ф. № 1) отражает величину имущества

организации и источников его формирования на отчетную дату

Отчет о прибылях и убытках (ф. № 2) раскрывает информацию

о формировании доходов и расходов организации

Отчет об изменениях капитала (ф. № 3) отражает данные о

движении собственного капитала и резервов организации, содер-

жит информацию о ее чистых активах

Отчет о движении денежных средств (ф. № 4) содержит ин-

формацию о движении денежных средств в разрезе текущей,

инвестиционной и финансовой деятельности организации

Приложение к бухгалтерскому балансу (ф. № 5) детализирует

данные о движении внеоборотных активов, финансовых вложе-

ний, дебиторской и кредиторской задолженности, о составе рас-

ходов по обычным видам деятельности, об обеспечении и госу-

дарственной помощи организации

Пояснительная записка является источником дополнительной

информации, раскрывающей общие данные об организации, ее

экономической среде, различные показатели деятельности орга-

низации за последние годы

Аудиторское заключение подтверждает достоверность бухгал-

терской отчетности организации, если она в соответствии с феде-

ральными законами подлежит обязательному аудиту

19

Объем использования бухгалтерской отчетности зависит от за-

дач, вида финансового анализа и пользователей его результатов.

Основная задача бухгалтерского учета – удовлетворять по-

требности пользователей в финансовой информации через бух-

галтерскую отчетность. ПБУ 4/99 гласит: «Пользователь – юри-

дическое и физическое лицо, заинтересованное в информации об

организации». В нем также указано, что «…бухгалтерская отчет-

ность является открытой для пользователей».

В рыночной экономике круг пользователей отчетности доста-

точно широкий и включает не только внутренних, но и внешних

пользователей.

Внешними пользователями бухгалтерской отчетности яв-

ляются кредиторы, инвесторы, поставщики и подрядчики, поку-

патели и заказчики, работники организации, органы власти и дру-

гие пользователи (аудиторы, оценщики, консультанты по финан-

совым вопросам, юристы, средства массовой информации, обще-

ственные организации).

Внешних пользователей отчетности можно разделить (услов-

но) на три группы:

пользователи, которым отчетность предоставляется в обя-

зательном порядке: органы власти (налоговые органы, органы

статистики), аудиторы;

пользователи, которые являются партнерами организации:

кредиторы, инвесторы, поставщики, покупатели;

пользователи, которые используют отчетность для по-

следующей ее аналитической обработки и применения в раз-

личных целях: оценщики, консультационные фирмы, юристы,

пресса и информационные агентства, персонал, общественные

организации.