Степашин С.В. Внедрение аудита эффективности использования государственных средств в практику деятельности контрольно-счетных органов Российской Федерации

Подождите немного. Документ загружается.

финансового контроля. Указанный закон должен стать основой для

разработки во всех субъектах Федерации нормативных правовых актов, уже

конкретно определяющих порядок образования и деятельности

соответствующих контрольно-счетных органов.

В любом случае, рассматривая данную проблему с точки зрения

предмета нашего исследования, мы считаем необходимым закрепить в

российском законодательстве общепринятый в мире термин «аудит»

посредством отражения в соответствующих нормах закона содержания

аудита эффективности и финансового аудита как различных типов

государственного финансового контроля.

1.4. Правила (стандарты) проведения аудита эффективности

В соответствии с рекомендациями ИНТОСАИ аудит эффективности

должен проводиться на основе стандартов, правил и процедур, характер и

содержание которых определяется, прежде всего, полномочиями контрольно-

счетных органов, установленными действующим законодательством.

Аудит эффективности, являясь одной из функций управления,

одновременно представляет собой механизм обратной связи для оценки

эффективности принимаемых управленческих решений, условий и

результатов их реализации, поэтому так важна и общественно необходима

разработка стандартов аудита эффективности.

Изучение и обобщение опыта проведения аудита эффективности в

развитых странах показывает, что, несмотря на имеющиеся у них

национальные различия в законодательном регулировании аудита

эффективности, существуют общие принципы, правила и процедуры,

выполнение которых обязательно при проведении аудита эффективности, что

и нашло достаточно четкое отражение в ряде статей Лимской декларации о

руководящих принципах финансового контроля. Кроме того, основные

правила проведения аудита эффективности изложены в Руководстве по

аудиту эффективности, подготовленном АЗОСАИ в 2000 году на основе

31

обобщения опыта работы контрольно-счетных органов, являющихся членами

этой международной организации.

Следует отметить, что проведение работы по подготовке национальных

стандартов аудита эффективности использования государственных средств в

нашей стране сдерживается неотработанностью понятийного аппарата.

Изменения, вносимые в бюджетное, налоговое, валютное и другие отрасли

финансового законодательства, повлекли за собой трансформацию

соответствующих понятийных аппаратов, которая произошла в результате

того, что практически в каждом законодательном акте имеется свое

терминологическое приложение. Однако, таким основным понятиям в

контрольно-ревизионной деятельности как ревизия, проверка, аудит

эффективности законодатель, к сожалению, не дал определение, не

установил их отличительные особенности, цели и задачи, не определил

права, обязанности и порядок деятельности субъектов контроля. Конечно же,

практика проведения контрольных мероприятий, ведомственные инструкции,

сложившиеся традиции – все это дает возможность провести то или иное

контрольное мероприятие на должном уровне и соответствующим образом

оформить его результаты. Однако нормативный правовой акт, вводящий

перечисленные выше термины в правовое поле российского

законодательства, до настоящего времени не принят, поэтому каждый

трактует эти понятия так, как сочтет нужным.

Чтобы свести к минимуму возникающие в процессе проведения

контрольного мероприятия разночтения, был разработан и утвержден

Коллегией Счетной палаты Российской Федерации Словарь основных

терминов и понятий, используемых при осуществлении контрольно-

ревизионной и экспертно-аналитической деятельности.

Словарь основных терминов и понятий стал первым шагом в работе по

стандартизации контрольно-ревизионной и экспертно-аналитической

деятельности контрольно-счетных органов Российской Федерации.

32

В 2003 году Коллегия Счетной палаты Российской Федерации приняла

решение о разработке стандартов внешнего государственного финансового

контроля, осуществляемого на федеральном уровне. За основу их разработки

Коллегия признала целесообразным взять схему единой кодифицированной

системы стандартов финансового контроля, предложенную аудитором

Счетной палаты Российской Федерации, доктором экономических наук,

профессором Ю.М.Ворониным и начальником инспекции Счетной палаты

Российской Федерации, заслуженным экономистом Российской Федерации,

кандидатом экономических наук, доцентом Р.Е.Мешалкиной.

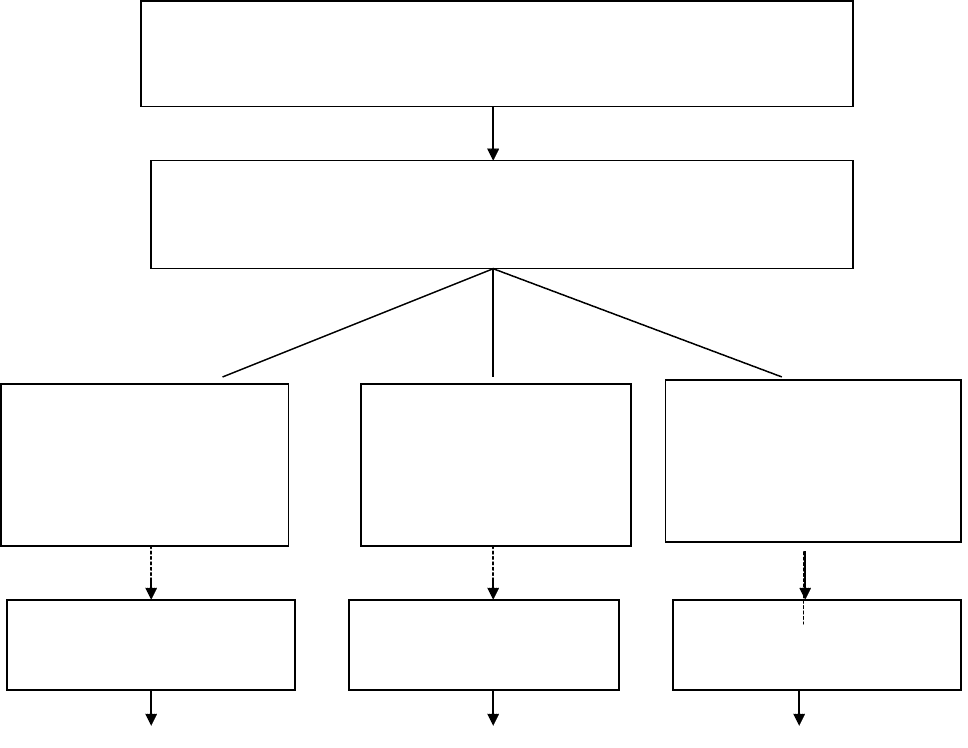

Схема 1.

Система стандартов государственного финансового контроля – это

важнейший фактор повышения его действенности и эффективности,

особенно внешнего контроля, который, как известно, является залогом

создания условий для финансовой стабилизации и способствует обеспечению

33

Стандарты финансового контроля в Российской Федерации

(СФК.1000-14999)

Стандарты государственного

финансового контроля

(СФК.2000-10999)

Стандарты

внутрихозяйственного

финансового контроля

(СФК.11000-13999)

Стандарты контрольной

деятельности, осуществляемой

аудиторскими фирмами и

аудиторами

(СФК.14000-14999)

Стандарты, определяющие базовые принципы и основные процедуры

финансового контроля

(СФК.1000-1999)

финансовой безопасности государства. Поэтому Коллегия Счетной палаты

Российской Федерации 16 января 2004 года приняла решение (протокол № 1

(371) о разработке стандартов внешнего государственного финансового

контроля (СФК. 4000-4999), осуществляемого на федеральном уровне

(схема)2).

34

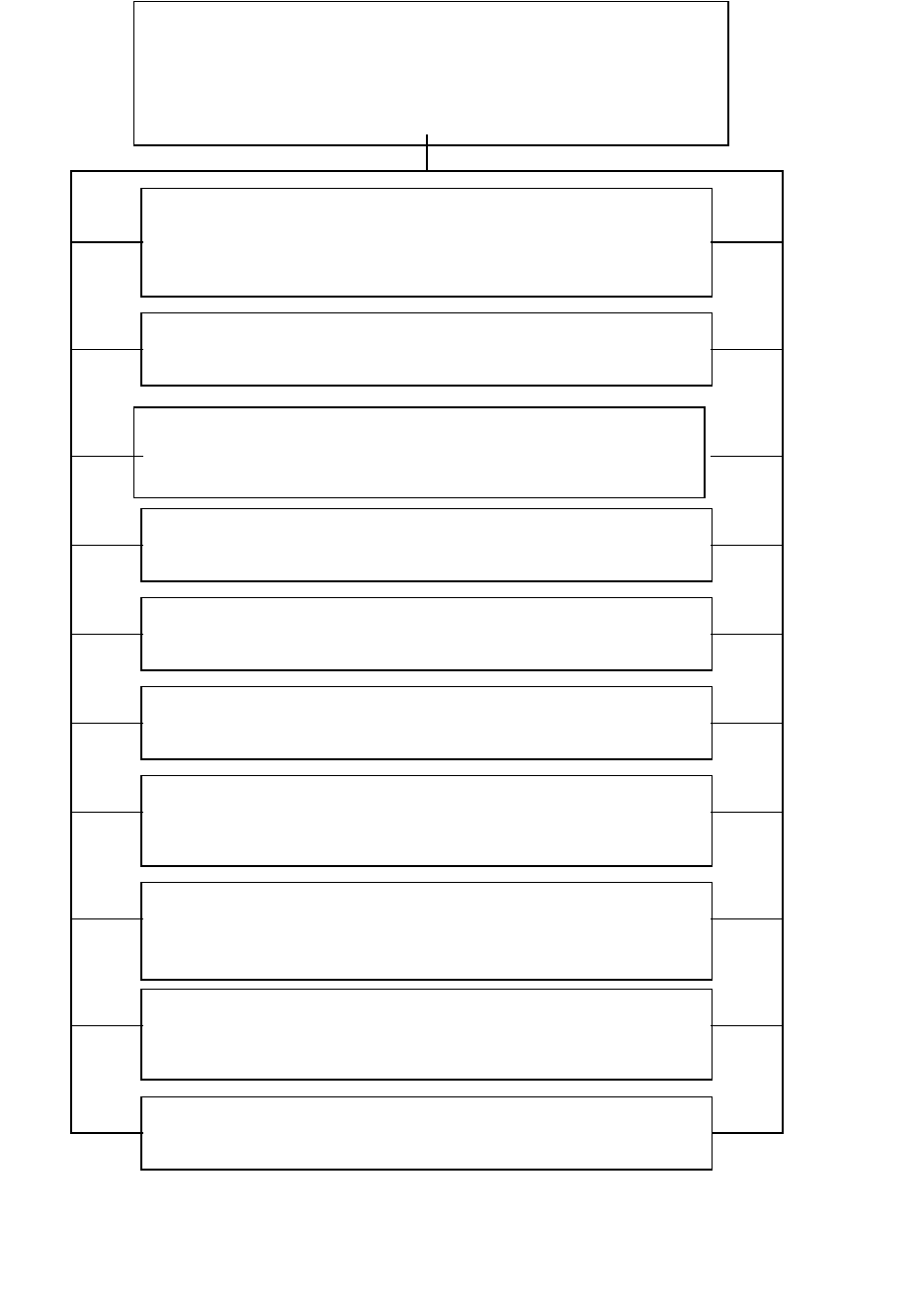

Схема 2

35

Стандарты, определяющие общие положения и

процедуры контрольно-ревизионной и экспертно-

аналитической деятельности Счетной палатой Российской

Федерации

(СФК.4000-4099)

Стандарты внешнего аудита федерального

бюджета

Стандарты внешнего аудита бюджетов

государственных внебюджетных фондов

(СФК.4200-4299)

Стандарты аудита сопоставимости

(СФК.4300-4399)

Стандарты финансового аудита

(СФК.4400-4499)

Стандарты качества контрольно-ревизионных и

экспертно-аналитических мероприятий

(СФК.4600-4699)

Стандарты аудита эффективности

(СФК.4500-4599)

Стандарты взаимодействия с другими

контрольными органами

(СФК.4700-4799)

Стандарты реализации результатов контрольно-

ревизионных и экспертно-аналитических мероприятий

(СФК.4800-4899)

Стандарты внешнего государственного финансового

контроля, осуществляемого Счетной палатой

Российской Федерации

Специальные стандарты

(СФК.4900-4999)

В числе стандартов внешнего государственного финансового контроля,

осуществляемого на федеральном уровне, предусмотрена разработка таких

стандартов аудита эффективности, как «Проведение аудита эффективности»

и «Оформление результатов аудита эффективности».

Основанием для разработки стандарта «Проведение аудита

эффективности» являются статьи 2, 15, 17 Федерального закона «О Счетной

палате Российской Федерации» и стандарта «Оформление результатов

аудита эффективности» — статьи 15-17 Федерального закона «О Счетной

палате Российской Федерации». В основу стандарта «Проведение аудита

эффективности» положены ревизионные стандарты ИНТОСАИ пункты 40-

44, стандарта «Оформление результатов аудита эффективности» -

ревизионные стандарты ИНТОСАИ пункты 183-185, 187, 189, 191.

Следует отметить, что в соответствии с ревизионными стандартами

ИНТОСАИ в качестве аудита эффективности рассматриваются только те

контрольные мероприятия, при осуществлении которых неукоснительно

соблюдаются определенные требования. Так, одним из необходимых

условий, позволяющим трактовать то или иное контрольные мероприятие

как аудит эффективности, является строгое выполнение требований к

процедуре его организации, предусматривающей три основных этапа:

планирование аудита эффективности, непосредственное проведение и

оформление его результатов. При этом работы, проводимые на всех этапах

аудита эффективности, в обязательном порядке должны отвечать

соответствующим правилам и стандартам.

В нашей стране общим правилом проведения аудита эффективности

использования государственных средств является требование о строгом

выполнении норм и положений Этического кодекса сотрудников

контрольно-счетных органов Российской Федерации, принятого

Ассоциацией контрольно-счетных органов Российской Федерации.

Так, специалисты, осуществляющие аудит эффективности, должны:

36

- быть объективными и независимыми;

- обладать коллективным знанием о предмете аудита эффективности и

навыками, необходимыми для его проведения;

-)получать достаточные консультации с целью качественного

проведения аудита эффективности;

- вести соответствующую документацию;

- стремиться собрать полную, четкую, достоверную и убедительную

информацию.

К основным правилам проведения аудита эффективности

использования государственных средств следует отнести требования о том,

что:

- аудит эффективности должен иметь четкие цели и четкий масштаб,

определяющие сроки и характер контрольного мероприятия;

- вопросы аудита эффективности должны определяться на основе их

релевантности, то есть соответствия содержанию потребностям решаемых

задач, значимости и подверженности контролю;

- аудит эффективности должен осуществляться с использованием

утвержденных критериев и показателей, которые направляют аудит и

обеспечивают основания для соответствующих выводов;

- в ходе аудита эффективности в обязательном порядке должны быть

подготовлены необходимые рекомендации по устранению выявленных

недостатков и повышению эффективности использования государственных

средств;

- аудит эффективности должен завершиться составлением отчета о его

результатах.

Основные правила составления отчета о результатах аудита

эффективности требуют, чтобы отчет содержал:

- цели, предмет и масштаб аудита эффективности использования

государственных средств;

37

-)краткое описание объекта аудита эффективности, включая

обязанности его руководства;

- использованные критерии и критериальные показатели, а также

любые разногласия с руководством объекта аудита эффективности по их

соответствию;

- результаты проведенного исследования, выводы и рекомендации, а

также замечания к ним руководства объекта аудита эффективности.

Контрольно-счетные органы должны осуществлять постоянный

контроль за ходом реализации рекомендаций, отраженных в отчете о

результатах проведенного аудита эффективности и систематически

информировать об этом соответствующие законодательные органы власти.

Одним из основных правил при планировании аудита эффективности

является выбор темы с учетом ее значимости для страны, региона,

муниципального образования, а также с учетом заинтересованности в ней

законодательного органа власти и общества, но в пределах компетенции

соответствующего контрольно-счетного органа.

В зависимости от выбранной темы определяются критерии и

критериальные показатели, на основе которых впоследствии будет

осуществляться оценка эффективности использования государственных

средств, выделенных на те или иные цели. Критерии и показатели

разрабатываются и утверждаются создаваемым в рамках каждого аудита

эффективности экспертным советом, в состав которого, кроме специалистов

соответствующего контрольно-счетного органа, входят независимые

эксперты, обладающие полнотой профессиональных знаний в области,

определенной темой аудита эффективности. При формулировании выводов

об эффективном или неэффективном использования государственных

средств их мнение должно быть решающим.

В ходе непосредственного проведения аудита эффективности

осуществляется сбор фактических данных и их сравнительный анализ с

38

утвержденными критериями и показателями оценки эффективности

использования государственных средств, на основе которого

разрабатываются рекомендации по устранению недостатков, если таковые

установлены, и повышению эффективности использования государственных

средств.

По итогам аудита эффективности составляется отчет, структура и

содержание которого должны строго соответствовать правилам его

формирования. В ревизионных стандартах ИНТОСАИ подчеркивается, что

отчет должен быть понятным для пользователей и не содержать

неопределенные и двусмысленные выражения; информация, представленная

в нем, должна быть полной, точной, объективной, убедительной и

лаконичной. Правила составления отчета требуют, чтобы у его пользователей

сложилось ясное представление о положении дел в той области

использования государственных средств, которая подвергалась аудиту

эффективности, чтобы выводы аудита эффективности отличались четкостью

формулировок и были логичны, а рекомендации, подготовленные по его

результатам – конструктивны и выполнимы.

Протоколом Коллегии Счетной палаты Российской Федерации

от 23 апреля 2004)г. №13)(383) утверждена Методика проведения аудита

эффективности использования государственных средств.

На основании указанной Методики были разработаны и утверждены

Коллегией Счетной палаты Российской Федерации Методика проведения

аудита эффективности использования государственных ресурсов на оказание

гражданам Российской Федерации бесплатной медицинской помощи,

предоставляемой в соответствии с требованиями статьи 41 Конституции

Российской Федерации, и Методические рекомендации проведения в

субъектах Российской Федерации аудита эффективности использования

государственных ресурсов на оказание гражданам Российской Федерации

бесплатной медицинской помощи, предоставляемой в соответствии с

39

требованиями статьи 41 Конституции Российской Федерации. Кроме того,

Счетной палатой Российской Федерации разработана и утверждена Методика

проведения аудита эффективности средств федерального бюджета,

внебюджетных источников и федеральной собственности в интересах

интеграции образования и научной деятельности.

В Методиках и Методических рекомендациях изложены цели, предмет,

объекты и этапы аудита эффективности использования государственных

средств, а также базовые принципы, общие правила и процедуры его

проведения.

Целью разработанных Методик и Методических указаний является:

- определение единых принципов и подходов к планированию,

организации и проведению аудита эффективности использования

государственных ресурсов;

- формирование основ методологической базы для осуществления

аудита эффективности использования государственных средств;

содействие достижению целей аудита эффективности использования

государственных средств;

- повышение профессионального уровня инспекторов Счетной палаты

Российской Федерации, работников контрольно-счетных органов субъектов

Российской Федерации и органов местного самоуправления.

40