Агеева Н.А., Лопаткина Н.Ю. Экономический анализ маркетинговой деятельности предприятия

Подождите немного. Документ загружается.

41

удельного веса остатков дебиторской задолженности и запасов гово-

рит об ухудшении структуры активов с позиций их ликвидности

(превращения активов в денежную форму).

4) Возрастание дебиторской задолженности и ее превышение над кре-

диторской свидетельствует об ослаблении управления расчетами и

является фактором, отрицательно воздействующим на денежную

платежеспособность предприятия.

5) Превышение вложений в основную деятельность над инвестицион-

ными вложениями представляется рациональным при условии, что

эффективность основной деятельности превышает эффективность

финансовых и капитальных вложений. Однако следует учитывать,

что замедление (отсутствие) капитальных вложений (приобретения,

строительство новых основных средств) может в дальнейшем привес-

ти к падению эффективности основной деятельности предприятия.

6) Преобладание в пассиве баланса доли собственного капитала свиде-

тельствует о финансовой независимости предприятия. Эта доля

должна быть не менее 50 %.

7) Об эффективном функционировании предприятия свидетельствует

неравенство:

Пн > БП > ЧП, где

Пн – нераспределенная прибыль;

БП – бухгалтерская прибыль;

ЧП – чистая прибыль.

8) Возрастание нераспределенной прибыли в структуре собственного

капитала свидетельствует о продуманной финансовой (дивиденд-

ной) политике предприятия в части использования (распределения)

чистой прибыли.

9) Если сумма собственного капитала превышает величину внеоборот-

ных активов – это хорошо, так как означает, что собственный капи-

тал формирует не только внеоборотные активы, но и частично обо-

ротные активы. Это признак финансовой устойчивости.

10) Если долгосрочные обязательства превышают кредиторскую за-

долженность, то такое изменение финансовой политики предпри-

ятия в части формирования обязательств (заемного капитала) явля-

ется рациональным, если кредиты и займы являются более деше-

вым источником средств, чем кредиторская задолженность, что не

реально в условиях финансового кризиса в нашей стране.

11) Наличие и превышение суммы отложенных налоговых обязательств

над суммой отложенных налоговых активов является свидетельст-

вом выбора налоговой политики, направленной на уменьшение на-

лога на прибыль, подлежащего к уплате в бюджет и, соответствен-

но, увеличение свободных финансовых ресурсов предприятия.

42

12) Превышение темпов роста прибыли от продажи (I

Ппр

) над темпами

роста выручки от продажи (I

В

) свидетельствует о финансовой ус-

тойчивости предприятия.

13) Превышение темпов роста выручки от продажи (I

В

) над темпом

роста активов (I

А

) свидетельствует об изменении эффективности

использования активов. Если I

В

> I

А

, это приводит к повышению

финансовой устойчивости.

В конечном итоге соблюдение неравенства I

Ппр

> I

В

> I

А

свидетельству-

ет об эффективности маркетинговой деятельности предприятия, а значит,

его конкурентного преимущества.

2.2. Анализ маркетинговой деятельности предприятия:

анализ спроса на продукцию, формирование портфеля заказов

и оценка риска невостребованной продукции

Основная цель маркетингового анализа – изучение спроса на про-

дукцию и формирование портфеля заказов. От портфеля заказов зависят

производственная мощность предприятия и степень ее использования в

процессе дальнейшей деятельности. Если спрос на продукцию падает по

каким-либо причинам, то соответственно уменьшается портфель заказов,

идет спад производства, растут себестоимость продукции, убытки, и

предприятие может стать банкротом. Поэтому анализ спроса на профиль-

ную продукцию предприятия имеет большое значение. Это один из наи-

более важных и ответственных этапов исследования рынка.

Спрос как экономическая категория характеризует объем товаров, ко-

торые потребитель желает и в состоянии приобрести по определенной цене

на протяжении определенного периода времени на определенном рынке.

На уровень спроса влияют многие факторы: цены на предлагаемый

товар, его качество, доходы покупателей, потребительские предпочтения,

цены на взаимозаменяемые товары, ожидание потребителями изменения

их доходов и цен на товары, насыщенность рынка, процентные ставки по

вкладам и т.д.

Степень чувствительности спроса к изменению цены измеряется при

помощи коэффициента ценовой эластичности (К

ц

):

Процентное изменение количества спроса i-го

товара

К

ц

Процентное изменение цен на товар

. (2.2.1)

Коэффициент эластичности спроса по доходу (К

Д

) характеризует

степень чувствительности спроса на товар при изменении дохода потре-

бителей:

43

Д

Процентное изменение количества спроса i -го т

овара

К

Процентное изменение доходов покупателей

. (2.2.2)

Спрос эластичный, если величина этих коэффициентов больше еди-

ницы, и неэластичный – если меньше единицы. При значении коэффици-

ента эластичности, равном нулю, спрос абсолютно неэластичен: никакое

изменение цены не влечет за собой изменение спроса на продукцию. Если

коэффициент эластичности равен единице (единичная эластичность), то

это значит, что темп роста спроса равен темпу снижения цены. Спрос бы-

вает еще абсолютно эластичным, когда при неизменной цене или ее росте

спрос на продукцию увеличивается до предела покупательских возможно-

стей, что чаще всего бывает в условиях инфляции.

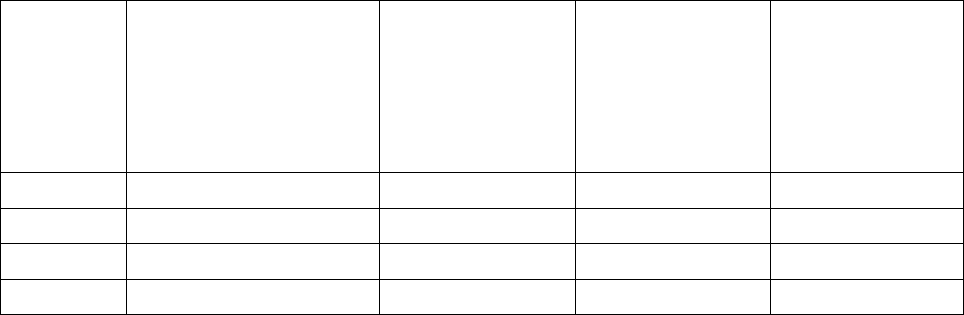

По данным таблицы 2.2.1 определим коэффициенты ценовой эла-

стичности по изделию А.

Таблица 2.2.1

Эластичность спроса на продукцию А

Цена,

млн

руб.

Объем

спроса,

усл. ед.

Темп прироста,

%

Коэффициент

эластичности

спроса

Величина, млн руб.

цены

объема

спроса

выручки

затрат прибыли

7,00 3000 21 000 14 000

7000

7,25 2850 + 4,00

- 7,00 1,20 20 662,5

12 000

8662,5

7,50 2700 + 3,9 - 8,00 1,75 20 600 11 800

8800

8,0 2500 + 7,70

- 11,0 1,42 20 000 11 900

8100

8,5 2200 + 7,14

- 10,4 1,45 18 700 10 500

8200

8,8 2050 + 4,0 - 4,65 1,16 18 040 9740 8300

9,0 1950 + 2,56

- 4,87 1,90 17 550 9500 8050

9,20 1870 + 2,50

- 4,10 1,64 17 204,0

9204 8000

Сравнив полученные результаты, нетрудно заметить, что темп сни-

жения спроса значительно опережает темп прироста цен. Поэтому можно

сделать вывод об относительной эластичности спроса на данную продук-

цию, хотя в условиях инфляции эластичность спроса снижается, так как

возникает психологическая адаптация к росту цен. Предприятие выбрало

вариант цены 8800 руб., хотя спрос при такой цене и выручка ниже, чем

при цене 7000 руб. Но поскольку целью данного предприятия является не

завоевание рынков сбыта, а получение максимума прибыли, то этот вари-

ант цены более выгодный, потому что он позволяет получить большую

сумму прибыли, чем по другим вариантам.

44

Рост цены при снижении объема продаж эффективен до тех пор, по-

ка величина дополнительного дохода на единицу продукции превышает

величину дополнительных издержек на единицу продукции.

Приведенные данные показывают, что у предприятия есть возмож-

ность увеличить объем производства данного вида продукции и завоевать

больший рынок сбыта за счет некоторого снижения ее цены.

Большое значение в изучении факторов формирования спроса имеет

корреляционный анализ. С его помощью оценивается и прогнозируется

степень зависимости спроса от исследуемых факторов.

Изучение спроса тесно связано с оценкой риска невостребованной

продукции, который возникает вследствие отказа потребителей покупать

ее. Он определяется величиной возможного материального и морального

ущерба предприятия. Каждое предприятие должно знать величину потерь,

если какая-то часть продукции окажется нереализованной. Чтобы избе-

жать последствий риска невостребованной продукции, необходимо изу-

чить факторы его возникновения с целью поиска путей недопущения или

минимизации потерь.

Внутренние причины:

- неправильно составленный прогноз спроса на продукцию служа-

щими предприятия;

- неправильная ценовая политика на рынках сбыта;

- снижение конкурентоспособности продукции в результате низкого

качества сырья, оборудования, отсталой технологии, низкой квалифика-

ции персонала;

- неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины:

- неплатежеспособность покупателей;

- повышение процентных ставок по вкладам;

- демографические;

- социально-экономические;

- политические и др.

Риск невостребованной продукции можно подразделить на преодо-

лимый и непреодолимый. Критерием отнесения его к одной из групп яв-

ляется экономическая целесообразность нововведений, направленных на

продвижение товаров на рынок. Если дополнительные затраты на дизайн,

конструктивные изменения, упаковку, рекламу, организационную пере-

стройку производства и сбыта превышают сумму их покрытия выручкой,

то экономически они нецелесообразны, и наоборот.

Риск невостребованной продукции может быть обнаружен на пред-

производственной, производственной и послепроизводственной стадиях.

Больший эффект достигается, если риск будет обнаружен на предпроиз-

водственной стадии. Тогда экономический ущерб будет включать в себя

45

только расходы на исследование рынка, разработку изделия и др. Если же

риск невостребованной продукции обнаружен на производственной или

послепроизводственной стадии, то это может серьезно пошатнуть финан-

совое состояние предприятия. В сумму ущерба, кроме перечисленных

выше издержек, войдут издержки на подготовку, освоение, производство

и частично сбыт продукции.

В зависимости от времени обнаружения риска невостребованной

продукции управленческие решения могут быть разными. В первом пе-

риоде можно не приступать к производству данного вида продукции, за-

менив его другим. Во втором периоде еще можно внести существенные

изменения в дизайн, конструкцию, цену изделия и за счет этого продви-

нуть его на рынок. Если риск обнаружен после изготовления продукции,

то нужно думать, как избежать банкротства, потому что невостребованная

продукция – это прямой убыток для предприятия. Каждый товар должен

производиться лишь тогда, когда есть платежеспособный спрос на него,

подкрепленный заявками или договорами на его поставку.

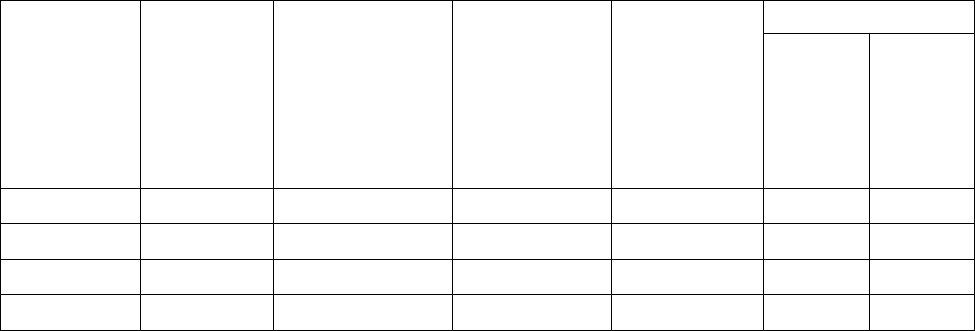

Таблица 2.2.2

Анализ обеспеченности плана производства продукции договорами

(заявками) на поставку

Вид

продук-

ции

Объем поставки

по заключенным

договорам, усл. ед.

Остаток

готовой

продукции

на начало года,

усл. ед.

План

производства

продукции

на год, усл. ед.

Обеспечен-

ность выпуска

продукции

договорами, %

А 4500 150 5500 81,2

В 5000 110 5400 92,8

С 3200 60 2743 114,0

D 2500 40 1600 132,5

Как видно из таблицы 2.2.2, план выпуска продукции С и D был

полностью обеспечен договорами на поставку продукции. По изделиям А

и В запланированный выпуск продукции был обеспечен договорами на

поставку соответственно на 81,2 и 92,8 %. В результате предприятию

пришлось пересмотреть структуру производства, сократив удельный вес

первых двух видов продукции и увеличив долю продукции С и D. В связи

с этим мы можем сделать заключение, что предприятие активно реагирует

на конъюнктуру рынка, на изменение спроса, внося соответствующие

корректировки в производственную программу.

Чтобы оценить риск невостребованной продукции, проанализируем

динамику остатков готовой продукции (табл. 2.2.3).

46

Таблица 2.2.3

Анализ динамики остатков готовой продукции

Вид

продукции

Остаток

на нача-

ло года,

усл. ед.

Фактический

выпуск

продукции,

усл. ед.

Объем

реализации

продукции,

усл. ед.

Остаток

готовой

продукции

на конец

года

Прирост

усл. ед.

%

А 150 4950 4760 340 + 190 126

В 110 5390 5146 354 + 244 222

С 60 3118 3000 178 + 118 197

D 40 2688 2560 168 + 128 320

Из таблицы 2.2.3 видно, что за отчетный год значительно возросли

остатки нереализованной продукции, особенно по изделиям А и В, спрос

на которые снизился, что требует от предприятия принятия определенных

мер по недопущению убытков от невостребованной продукции, например,

снижение цен на данные виды продукции или дополнительные затраты на

более привлекательную упаковку, рекламу и т.д. В противном случае, ес-

ли эта продукция будет невостребована покупателями, предприятие полу-

чит убытки в размере фактических затрат на ее производство и хранение.

По продукции А они составят 1768 млн руб. (5,2

340), а по продукции В –

2160 млн руб. (6,1

354).

2.3. Анализ и формирование управленческих решений

по работе с поставщиками и покупателями

Задачи анализа оборачиваемости дебиторской задолженности состо-

ят в выявлении размеров и оценке динамики неоправданной задолженно-

сти, причин ее возникновения или роста. Внешний анализ состояния рас-

четов с дебиторами базируется на данных форм № 1, 5. Для внутреннего

анализа используются данные аналитического учета спросов, предназна-

ченных для обобщения информации о расчетах с дебиторами.

Анализ состояния дебиторской задолженности начинают с общей

оценки динамики ее объема в целом и продолжают в разрезе отдельных

статей; определяют долю дебиторской задолженности в оборотных акти-

вах, анализируют ее структуру, определяют удельный вес дебиторской за-

долженности, платежи по которой ожидаются в течение года, оценивают

динамику этого показателя и проводят последующий анализ качественно-

го состояния дебиторской задолженности с целью оценки динамики неоп-

47

равданной (сомнительной) задолженности. На основе оперативной отчет-

ности производят ранжирование задолженности по срокам оплаты счетов,

которые классифицируются по группам: срок оплаты не наступил, про-

срочка от 1 до 30 дней (до 1 месяца), от 31 до 90 дней (от 1 до 3 месяцев),

от 91 до 180 дней (от 3 до 6 месяцев), от 181 до 360 дней (от 6 месяцев до

1 года), от 360 дней и более (более 1 года). К оправданной относится за-

долженность, срок погашения которой не наступил либо составляет менее

одного месяца. К неоправданной задолженности относится просроченная

задолженность покупателей и заказчиков. Наличие сомнительной деби-

торской задолженности свидетельствует о нерациональной политике

предприятия по предоставлению отсрочки в расчетах с покупателями, о

наличии реальной угрозы неплатежеспособности самого предприятия и

ослабляет ликвидность его баланса.

Увеличение статей дебиторской задолженности может быть обу-

словлено:

- неосмотрительной кредитной политикой организации по отноше-

нию к покупателям, неразборчивым выбором партнеров;

- наступлением неплатежеспособности и даже банкротства некото-

рых потребителей;

- слишком высокими темпами наращивания объема продаж;

- трудностями в реализации продукции.

Резкое сокращение дебиторской задолженности может быть следст-

вием негативных моментов во взаимоотношениях с клиентами (сокраще-

ние продаж в кредит, потеря потребителей продукции).

В зависимости от выводов, сделанных из анализа дебиторской за-

долженности по срокам образования, необходимо проанализировать кре-

дитную политику предприятия. Сумма задолженности, проходящая по

счетам, имеет какой-то смысл лишь до тех пор, пока существует вероят-

ность ее получения.

Для оценки оборачиваемости дебиторской задолженности исполь-

зуют следующие показатели.

Оборачиваемость дебиторской задолженности (количество оборотов):

)годаконца240строкагоданачала240строка

годаконца230строкагоданачала230строка(0,5

2

№

формы

010

строка

ДЗ

V

р

К

ДЗ

, (2.3.1)

где К

ДЗ

– коэффициент оборачиваемости дебиторской задолженности

(обороты);

Vр – выручка от реализации, тыс. руб.;

ДЗ – средняя величина дебиторской задолженности, тыс. руб. (по

строкам 230 и 240 баланса).

48

Коэффициент оборачиваемости дебиторской задолженности показы-

вает расширение или снижение коммерческого кредита, предоставляемого

организацией. Если при расчете коэффициента выручка от реализации

считается по переходу права собственности, то увеличение коэффициента

означает сокращение продаж в кредит; а снижение – увеличение объема

предоставляемого кредита.

Период погашения дебиторской задолженности

Дебиторская задолженность может быть представлена:

Дебиторская задолженность (в днях):

Д

ОР

:ДЗОб

ДЗ

. (2.3.2)

При этом, чем продолжительнее период погашения, тем выше риск

ее непогашения. Данный показатель следует рассматривать по юридиче-

ским и физическим лицам, видам продукции, условиям расчетов, т.е. ус-

ловиям заключения сделок.

Объем скрытой дебиторской задолженности, который может воз-

никнуть вследствие предварительной оплаты материалов поставщикам без

соответствующей их отгрузки, предприятия выявляют на основе анализа и

оценки состояния расчетов по данным аналитического учета.

Доля дебиторской задолженности в общем объеме оборотных

средств:

100%

СО

ДЗ

У

ДЗ

, (2.3.3)

где У

ДЗ

– удельный вес дебиторской задолженности в общем объеме

оборотных средств (%).

Чем выше этот показатель, тем менее мобильна структура имущест-

ва организации.

Доля сомнительной задолженности в составе дебиторской задолжен-

ности (%):

100%

ДЗ

C

З

У

СДЗ

, (2.3.4)

где СЗ – сомнительная задолженность (тыс. руб.).

Этот показатель характеризует «качество» дебиторской задолженно-

сти. Тенденция к его росту свидетельствует о снижении ликвидности и,

значит, конкурентоспособности.

49

Весьма актуальным является вопрос о сопоставимости дебиторской

и кредиторской задолженности.

Сопоставление дебиторской и кредиторской задолженности – один

из этапов анализа дебиторской задолженности, позволяющий выявить

причины ее образования. Многие аналитики считают, что, если кредитор-

ская задолженность превышает дебиторскую, то предприятие рациональ-

но использует средства, т.е. временно привлекает в оборот средств боль-

ше, чем отвлекает от оборота. Бухгалтеры с ними не согласны, потому что

кредиторскую задолженность предприятие обязано погашать независимо

от состояния дебиторской задолженности.

Заключительный этап анализа – принятие управленческих решений

и проведение мероприятий по управлению дебиторской задолженностью,

к их числу можно отнести:

- контроль за состоянием расчетов с покупателями и соотношением

дебиторской и кредиторской задолженности, так как значительное повы-

шение дебиторской задолженности создает угрозу финансовой устойчиво-

сти предприятию и привлечения дополнительных дорогостоящих источни-

ков финансирования и, возможно, потерю конкурентного преимущества;

- расширение круга потребителей продукции предприятия с целью

уменьшения риска неуплаты одним или несколькими крупными покупа-

телями;

- использование системы скидок при долгосрочной оплате;

- взыскание дебиторской задолженности.

Методика анализа кредиторской задолженности аналогична методике

анализа дебиторской задолженности. Анализ проводится по данным аналити-

ческого учета расчетов с поставщиками, расчетов с прочими кредиторами.

Основными задачами являются:

- оценка и анализ динамики и структуры кредиторской задолженно-

сти по сумме и кредитам;

- выделение суммы просроченной кредиторской задолженности, в

том числе срочной; оценка факторов, повлиявших на ее образование;

- определение сумм штрафных санкций, возникших в результате об-

разования просроченной кредиторской задолженности.

Сроки анализируемой задолженности детализируются в зависимости

от задач анализа.

В процессе анализа кредиторской задолженности рассчитываются и

оцениваются в динамике показатели оборачиваемости кредиторской за-

долженности, которые характеризуют число оборотов этой задолженности

в течение анализируемого периода:

)кварталгод,за(стизадолженноойкредиторсквеличинаСредняя

продукцииреализацииотВыручка

стизадолженноойкредиторскмостиоборачиваетКоэффициен

(2.3.5)

50

или

)годаконцабаланса620строка

годаначалабаланса620строка(0,5

2

№

формы

010

строка

л.об.кр.задо

К

.

В заключение анализа проводится сравнение кредиторской задол-

женности по таким показателям, как:

- темп роста, %;

- оборачиваемость в днях.

Значительное превышение дебиторской задолженности создает уг-

розу финансовой устойчивости организации, делает необходимым для по-

гашения возникающей кредиторской задолженности привлечение допол-

нительных источников финансирования.

По итогам этого сравнения прогнозируются перспективы организа-

ции, ее финансовое положение, платежеспособность и принимаются

управленческие решения по обеспечению конкурентного преимущества.

2.4. Анализ маркетинговой деятельности предприятия:

анализ рынков сбыта продукции, ценовой политики

и конкурентоспособности

От рынков сбыта зависят объем продаж, средний уровень цен, вы-

ручка от реализации продукции, сумма полученной прибыли и т.д. В пер-

вую очередь нужно изучить динамику о положении каждого вида продук-

ции на рынках сбыта за последние 3-5 лет.

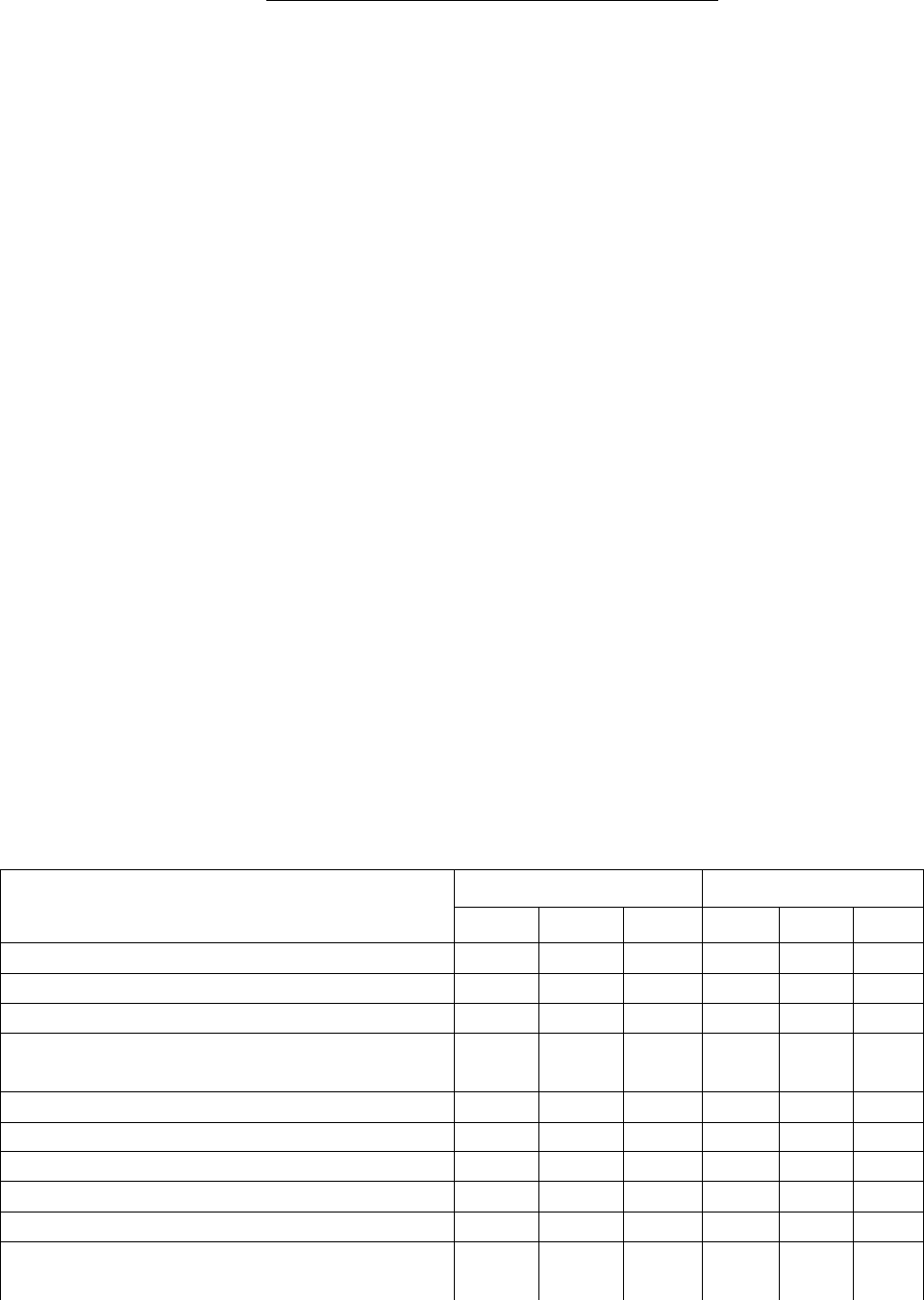

Таблица 2.4.1

Анализ динамики рынков сбыта продукции

Показатель

Внутренний рынок Экспорт

ххх1 ххх2 ххх3 ххх1 ххх2 ххх3

Изделие А

Объем реализации продукции, усл. ед.

5000

5000

4500

1000

500

350

Цена единиц

ы продукции, млн руб.

4,6

4,8

5,0

8,0

8,0

7,77

Себестоимость единицы продукции,

млн руб.

4,0

4,2

4,4

5,2

5,4

5,78

Прибыль, млн руб.

3000

3000

2700

2800

1300

695

Рентабельность, %

13

12,5

12

35

32,5

25,6

Изделие В

Объем реализации продукции, усл.

ед.

5200

5250

5300

-

-

-

Цена единицы продукции, млн руб.

5,5

5,8

6,1

-

-

-

Себестоимость единицы продукции,

млн руб.

4,7

4,9

5,12

-

-

-