Антошкина А.В. Анализ и диагностика финансово-хозяйственной деятельности нефтегазовых предприятий

Подождите немного. Документ загружается.

161

Значения дополнительных показателей ликвидности подтверждают

сделанный ранее вывод о платежеспособности анализируемого пред-

приятия.

3) Оценка и анализ финансового положения предприятия:

3.2) анализ финансовой устойчивости.

По форме табл. 2.22 определен тип финансовой устойчивости ком-

пании с точки зрения возможности формирования запасов и затрат за

счет нормальных источников финансирования.

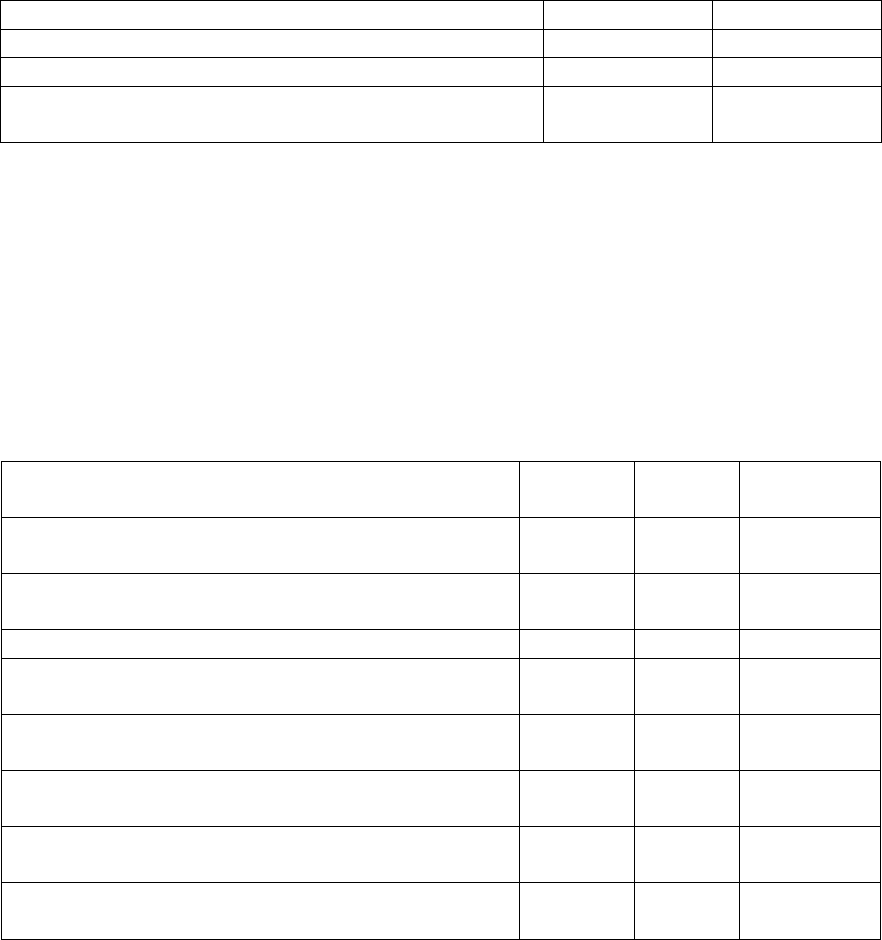

Таблица 2.22

Абсолютные показатели финансовой устойчивости

Показатели на начало года на конец года

Запасы и затраты (ЗЗ) 41 056 47 225

Рабочий (собственный оборотный) капитал (РК) 34 905 46 990

Нормальные источники формирования запасов

(НИФЗ)

147 783 199 750

Заключение по типу финансовой устойчивости

Предприятие имеет нормальную финансовую устойчивость, так как

может за счет нормальных источников финансирования формировать

запасы и затраты.

Рассчитанные коэффициенты, характеризующие уровень финансо-

вой устойчивости предприятия, представлены в табл. 2.23.

Таблица 2.23

Показатели финансовой устойчивости

Наименование показателя

на начало

года

на конец

года

изменение,

+, –

1) Коэффициент концентрации собственного

капитала

0,76 0,69 -0,08

2) Коэффициент концентрации привлеченного

капитала

0,24 0,31 0,08

3) Коэффициент покрытия инвестиций 0,79 0,76 -0,04

4) Коэффициент соотношения заемных и собст-

венных средств

0,31 0,46 0,15

5) Коэффициент обеспеченности запасов собст-

венным оборотным капиталом

0,85 1,00 0,14

6) Коэффициент обеспеченности запасов по-

стоянным капиталом

1,24 1,95 0,72

7) Коэффициент обеспеченности запасов сум-

марными источниками формирования

1,34 2,07 0,73

8) Обобщающий коэффициент обеспеченности

запасов

1,12 1,59 0,47

162

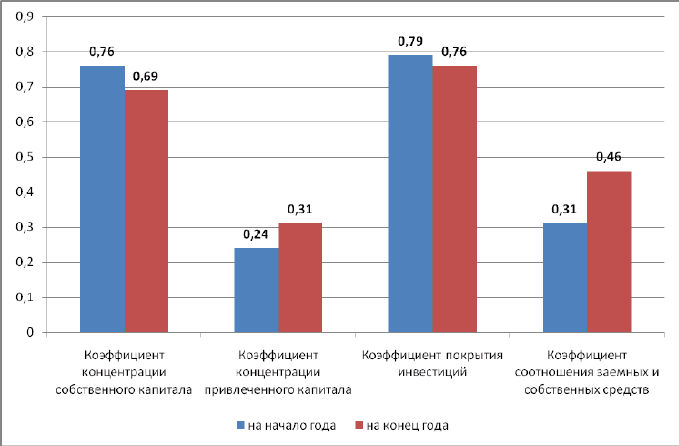

Значение коэффициентов финансовой устойчивости можно пред-

ставить в виде столбиковой диаграммы (рис. 9.11).

Рис. 9.11. Коэффициенты финансовой устойчивости

Заключение по оценке финансовой устойчивости

Коэффициент концентрации собственного капитала, определяю-

щий степень независимости предприятия от внешних источников фи-

нансирования и характеризующий долю собственных средств в балансе,

уменьшился в анализируемом периоде с 0,76 и до 0,69 или на 9,2%.

Снижение коэффициента автономии говорит о понижении финансовой

независимости предприятия.

Коэффициент концентрации привлеченного капитала, характери-

зующий долю заемного капитала в балансе предприятия

, увеличился в

анализируемом периоде с 0,24 и до 0,31 или на 29,1%. Рост коэффици-

ента концентрации привлеченного капитала говорит о некотором пони-

жении финансовой независимости предприятия. Таким образом, за ана-

лизируемый период у предприятия наблюдается тенденция к увеличе-

нию использования заемного капитала.

Значение коэффициента покрытия инвестиций на конец анализи-

руемого периода находится ниже

нормативных значений, что свиде-

тельствует о некотором нарушении финансовой устойчивости предпри-

ятия.

Коэффициент соотношения заемных и собственных средств, опре-

деляющий количество привлеченных предприятием заемных средств на

один рубль вложенных в активы собственных средств в начале анализи-

163

руемого периода составил 0,31 и увеличился к концу периода на 0,15.

Наблюдающаяся тенденция роста этого коэффициента подтверждает

ранее сделанный вывод о возрастании степени зависимости предпри-

ятия от заемных средств.

Коэффициенты обеспеченности запасов в течение анализируемого

периода имеют положительные величины, это объясняется тем, что

предприятие обладает собственными источниками для формирования

запасов и затрат. Судя

по значению обобщающего коэффициента обес-

печенности запасов, предприятие имеет высокую степень финансовой

устойчивости.

Таким образом, анализ финансовой устойчивости предприятия по-

зволяет говорить о наличии запаса финансовой прочности, обусловлен-

ном высоким уровнем собственного капитала, доля которого на конец

анализируемого периода составила 0,69, при рекомендуемом значении

не менее 0,5, т.е. к концу анализируемого

периода у предприятия име-

лись возможности привлечения дополнительных заемных средств без

риска потери финансовой устойчивости.

4) Анализ результативности финансово-хозяйственной деятель-

ности:

4.1) анализ деловой активности;

Рассчитанные коэффициенты оборачиваемости основного капита-

ла, оборотных средств, запасов, дебиторской и кредиторской задолжен-

ности представлены в табл. 2.24.

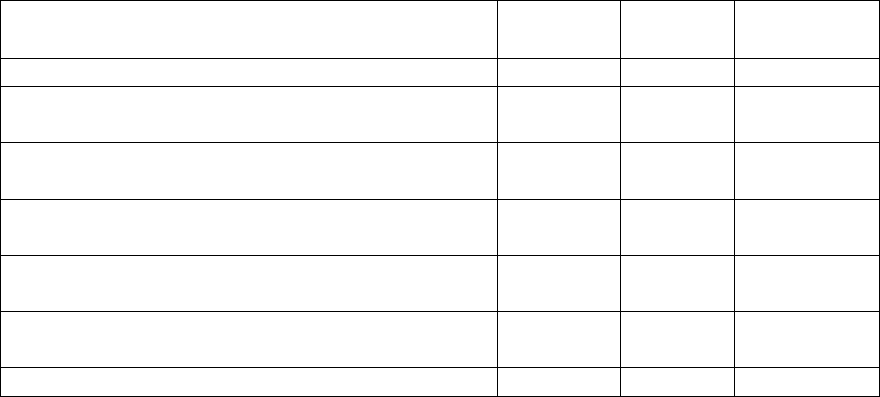

Таблица 2.24

Показатели деловой активности

Наименование показателя

на начало

года

на конец

года

изменение, +,

–

1) Коэффициент оборачиваемости активов 0,21 0,21 0,01

2) Коэффициент оборачиваемости собствен-

ного капитала

0,27 0,31 0,04

3) Коэффициент оборачиваемости инвестиро-

ванного капитала

0,26 0,28 0,02

4) Коэффициент оборачиваемости основных

средств

0,36 0,41 0,05

5) Коэффициент оборачиваемости оборотных

активов

0,78 0,68 -0,10

6) Продолжительность оборота оборотных

активов

462,2 531,0 68,7

7) Коэффициент оборачиваемости запасов 2,99 3,11 0,12

164

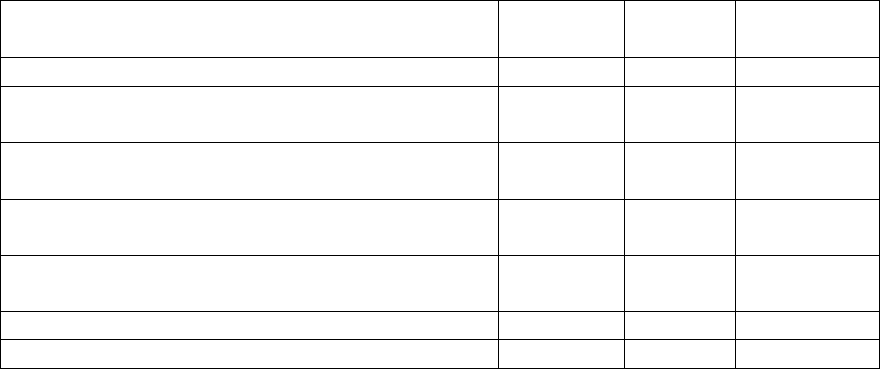

Окончание табл. 9.24

Наименование показателя

на начало

года

на конец

года

изменение,

+, –

8) Период хранения запасов 120,4 115,8 -4,6

9) Коэффициент оборачиваемости дебитор-

ской задолженности

1,15 0,96 -0,19

10) Период оборота дебиторской задолженно-

сти

313,1 373,5 60,4

11) Коэффициент оборачиваемости креди-

торской задолженности

0,60 0,54 -0,06

12) Период оборота кредиторской задолжен-

ности

595,5 666,6 71,1

13) Продолжительность операционного цикла 433,5 489,2 55,7

14) Продолжительность финансового цикла -162,0 -177,4 -15,4

Заключение по оценке деловой активности

Расчет коэффициентов оборачиваемости показывает:

- увеличение скорости оборота: активов (на 0,01), собствен-

ного капитала (на 0,04), инвестированного капитала (на 0,02), основных

средств (на 0,05), запасов (на 0,12), что в свою очередь приводит к сни-

жению продолжительности их оборота и улучшению деловой активно-

сти предприятия;

- уменьшение скорости оборота: оборотных активов (на 0,1),

дебиторской задолженности (на 0,19), кредиторской задолженности

(на

0,06), что в свою очередь приводит к увеличению продолжительности

их оборота и ухудшению деловой активности предприятия.

Продолжительность операционного цикла, т.е. общее время, в те-

чение которого финансовые ресурсы предприятия иммобилизованы в

запасах и дебиторской задолженности к концу анализируемого периода

увеличивается.

Продолжительность финансового цикла, т.е. время, в течение кото

-

рого денежные средства предприятия отвлечены из оборота, имеет от-

рицательное значение, и к концу анализируемого года уменьшается.

4) Анализ результативности финансово-хозяйственной дея-

тельности:

4.2) анализ прибыли и рентабельности.

Анализ отчета о прибылях и убытках (форма №2) проведен по

форме табл. 9.25.

165

Таблица 9.25

Анализ отчета о прибылях и убытках

Показатели

Исходные

данные

Горизонтальный

анализ

Вертикальный анализ

пред.

период

отчет.

период

изменение,

+, –

темп

прироста,

%

структура, % к

выручке

изменение,

%

за

пред.

период

за от-

чет.

период

Выручка от продажи

товаров, продукции,

работ, услуг

121 240

138 820

17 580 14,50 100 100 -

Себестоимость про-

данных товаров, про-

дукции, работ, услуг

69 617 81 313

11 696 16,80 57,42

58,57 1,15

Валовая прибыль 51 623 57 507

5 884 11,40 42,58

41,43 -1,15

Коммерческие расхо-

ды

1 349 1 519 170 12,60 1,11 1,09 -0,02

Прибыль (убыток),

от продаж

50 274 55 988

5 714 11,37 41,47

40,33 -1,14

Проценты к получе-

нию

763 627 -136 -17,82 0,63 0,45 -0,18

Проценты к уплате 5 255 250 5000,00

0,00 0,18 0,18

доходы от участия в

других организациях

207 310 103 49,76 0,17 0,22 0,05

Прочие операцион-

ные доходы

62 023 92 816

30 793 49,65 51,16

66,86 15,70

Прочие операцион-

ные расходы

62 267 97 739

35 472 56,97 51,36

70,41 19,05

Внереализационные

доходы

2 727 3 745 1 018 37,33 2,25 2,70 0,45

Внереализационные

расходы

4 369 3 011 -1 358 -31,08 3,60 2,17 -1,43

Прибыль (убыток) до

налогообложения

49 353 52 481

3 128 6,34 40,71

37,81 -2,90

Текущий налог на

прибыль

24 812 29 651

4 839 19,50 20,47

21,36 0,89

Чистая прибыль

(убыток) отчетного

периода

24 541 22 830

-1 711 -6,97 20,24

16,45 -3,80

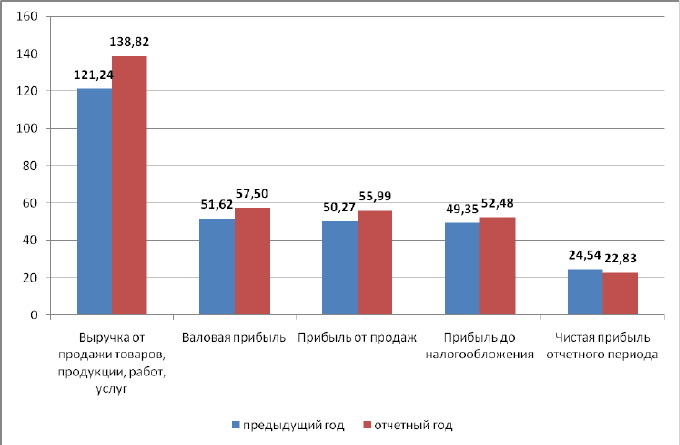

Показатели прибыли можно представить в виде столбиковой диа-

граммы (рис. 5).

166

Рис. 9.12. Показатели прибыли (в млн. руб.)

Заключение по оценке прибыли

Выручка от реализации за анализируемый период увеличилась с

121 240 руб. до 138 820 руб. или на 14,5%.

Величина себестоимости изменилась с 69 617 руб. до 81 313 руб.

или на 16,8%. Удельный вес себестоимости в общем объеме выручки

вырос с 57,42% и до 58,57%.

Сравнение темпов изменения абсолютных величин выручки и се-

бестоимости свидетельствует о снижении эффективности основной дея-

тельности

Прибыль

от реализации увеличилась в анализируемом периоде с

50 274 руб. до 55 988 руб. или на 11,37%. Это свидетельствует о повы-

шении результативности операционной деятельности предприятия.

Неосновная деятельность принесла предприятию на конец анали-

зируемого периода убыток на сумму 3 507 руб.

Прибыль до налогообложения увеличилась в анализируемом пе-

риоде с 49 353 руб. до 52 481 руб. или на 6,34%.

На конец

анализируемого периода предприятие получило чистую

прибыль в размере 22 830 руб., которая имела тенденцию к росту, т.е.

собственные средства, полученные в результате финансово-

хозяйственной деятельности, увеличились.

В структуре доходов предприятия наибольшую долю составляет

прибыль от основной деятельности, что свидетельствует о нормальной

коммерческой деятельности предприятия.

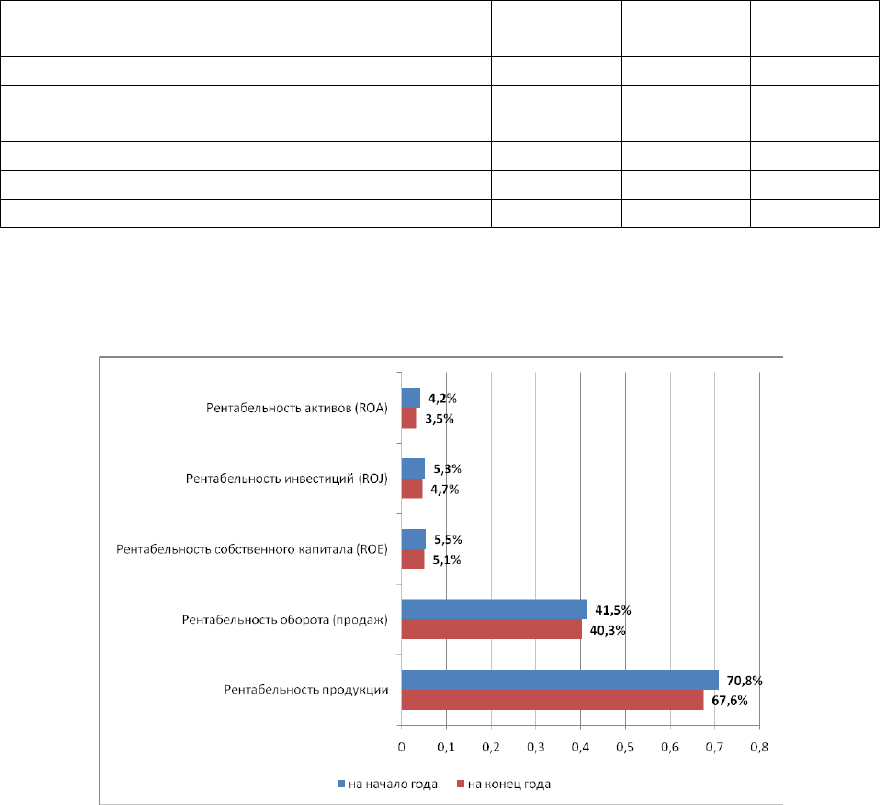

Рассчитанные показатели рентабельности представлены в табл. 9.26.

167

Таблица 9.26

Показатели рентабельности

Наименование показателя

на начало

года

на конец

года

изменение,

+, –

1) Рентабельность активов (ROA) 4,22 3,52 -0,69

2) Рентабельность собственного капитала

(ROE)

5,51 5,13 -0,38

3) Рентабельность инвестиций (ROJ) 5,32 4,66 -0,66

4) Рентабельность оборота (продаж) 41,47 40,33 -1,14

5) Рентабельность продукции 70,84 67,59 -3,25

Значение коэффициентов ликвидности можно представить в виде

столбиковой диаграммы (рис. 9.13).

Рис. 9.13. Коэффициенты ликвидности

Заключение по оценке рентабельности

Рентабельность активов (отражающая эффективность использова-

ния активов и показывающая, какую прибыль приносит единица основ-

ного и оборотного капитала предприятия) уменьшилась, что является

отрицательной тенденцией, и составила 3,52%.

Значение рентабельности активов на конец анализируемого перио-

да свидетельствует о невысокой эффективности использования имуще-

ства.

Рентабельность собственного капитала предприятия, определяю-

щая эффективность использования вложенных в

предприятие средств,

168

уменьшилась, что является отрицательным фактом, и составила 5,13%.

Рентабельность инвестиций (отражающая эффективность исполь-

зования вложенных инвестиционных средств и показывающая, какую

прибыль приносит единица постоянного капитала предприятия) умень-

шилась, что является негативным фактом, и составила 4,66%.

Рентабельность продаж, отражающая долю прибыли от реализации

в объеме продаж, уменьшилась и составила 40,33%.

Рентабельность продукции, отражающая эффективность текущих

затрат на производство и реализацию продукцию, уменьшилась и соста-

вила 67,59%.

Наблюдающаяся тенденция снижения этих показателей рентабель-

ности к концу анализируемого года является отрицательным фактором в

деятельности предприятия.

5) Оценка вероятности финансовой несостоятельности для

анализируемого предприятия не проводилась.

Контрольные вопросы и задания

1. Каков порядок проведения анализа финансового состояния пред-

приятия?

2. Каковы источники информации для проведения анализа финан-

сового состояния?

3. В чем состоит суть вертикального и горизонтального анализа ба-

ланса предприятия?

4. Каковы принципы построения аналитического баланса – нетто?

5. Что такое ликвидность предприятия и в чем ее отличие от его

платежеспособности?

6. В

чем состоит понятие и оценка финансовой устойчивости пред-

приятия?

7. Какие показатели используются для анализа деловой активности

предприятия?

8. На основании каких показателей производится анализ результа-

тивности деятельности предприятия?

9. При каких условиях рассчитываются коэффициенты восстанов-

ления платежеспособности?

10. Ниже представлена информация из финансовых отчетов по

трем компаниям («А», «Б», «В»), одна из

которых – производитель неф-

тепродуктов, другая – супермаркет и третья – финансовая компания.

Разные стратегии и рыночные ниши компаний определяют сущест-

венные отличия в их финансовом положении и эффективности финан-

169

сово-хозяйственной деятельности, что, как правило, находит отражение

в стандартных формах отчетов.

Из отчетов о прибылях и убытках (в млрд. руб.):

Показатели «А» «Б» «В»

Выручка от реализации 3,029 1,556 206

Чистая прибыль 45 67 43

Из балансовых отчетов (в млрд. руб.):

Статьи баланса «А» «Б» «В»

Актив

Внеоборотные активы

Запасы

Дебиторы

Прочие оборотные активы

257

236

9

66

1094

241

201

286

6

-

1347

413

БАЛАНС 568 1822 1766

Пассив

Акционерный капитал

Долгосрочные обязательства

Краткосрочные обязательства

320

64

184

1200

321

301

410

578

778

БАЛАНС 568 1822 1766

Анализируя отчетные данные, определите основной вид деятельно-

сти компаний «А», «Б» и «В».

Рассчитайте для каждой из трех компаний: рентабельность продаж

по чистой прибыли; коэффициент оборачиваемости активов; длитель-

ность оборота активов (в днях); коэффициент оборачиваемости собст-

венного капитала; коэффициент текущей ликвидности. Проведите срав-

нение полученных данных и на основе проведенного

анализа выберите

компанию, которой вы доверяете в наибольшей степени. Обоснуйте

свой выбор.

170

СПИСОК ЛИТЕРАТУРЫ

1. Грищенко О.В. Анализ и диагностика финансово-

хозяйственной деятельности предприятия: Учебное пособие. – Таган-

рог: Изд-во ТРТУ, 2000. – 112с.

2. Злотникова Л.Г. Финансовый менеджмент в нефтегазовых от-

раслях: Учебник. – М.: Нефть и газ, 2005. – 452 с.

3. Злотникова Л.Г., Колосков В.А., Матвеев Ф.Р. и др. Анализ

хозяйственной деятельности предприятий нефтяной и газовой промыш-

ленности: Учебник для техникумов. – 3-е изд., переработ., и доп. – М.:

Недра, 1989. – 204 с.

4. Зубарева В.Д. и др. Финансы предприятий нефтегазовой про-

мышленности: Учебное пособие. – М.: ГТА-Сервис, 2000. – 368 с.

5. Ковалев В.В. Волкова О.Н. Анализ хозяйственной деятельно-

сти предприятия: Учебник. – М.: Проспект

, 2005. – 421 с.

6. Ковалев В.В. Практикум по финансовому менеджменту: Кон-

спект лекций с задачами. – М.: Финансы и статистика, 2003. – 288 с.

7. Ковалев В.В. Финансовый анализ: Управление капиталом.

Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.:

Финансы и статистика, 2000. – 512 с.

8. Савицкая Г.В. Анализ хозяйственной деятельности предпри-

ятия:

Учебник. – 5-е изд., испр. и доп. – М.: Инфра-М, 2009. – 345 с.

9. Теплова Т.В. Ситуационный финансовый анализ: схемы, зада-

чи, кейсы: Учебное пособие для вузов. – М.: Изд. дом ГУ ВШЭ, 2006. –

605 с.

10. Экономический анализ: ситуации, тесты, примеры, задачи, вы-

бор оптимальных решений, финансовое прогнозирование: Учебное по-

собие / Под ред. М.

И. Баканова, А.Д. Шеремета. – М.: Финансы и стати-

стика, 2002. – 656 с.