Антошкина А.В. Экономика предприятия нефтегазового комплекса. Практикум

Подождите немного. Документ загружается.

91

Задание 7.3

По данным табл. 7.7 определить размер очередного платежа при

аннуитетной схеме погашении кредита, составьте схему погашения.

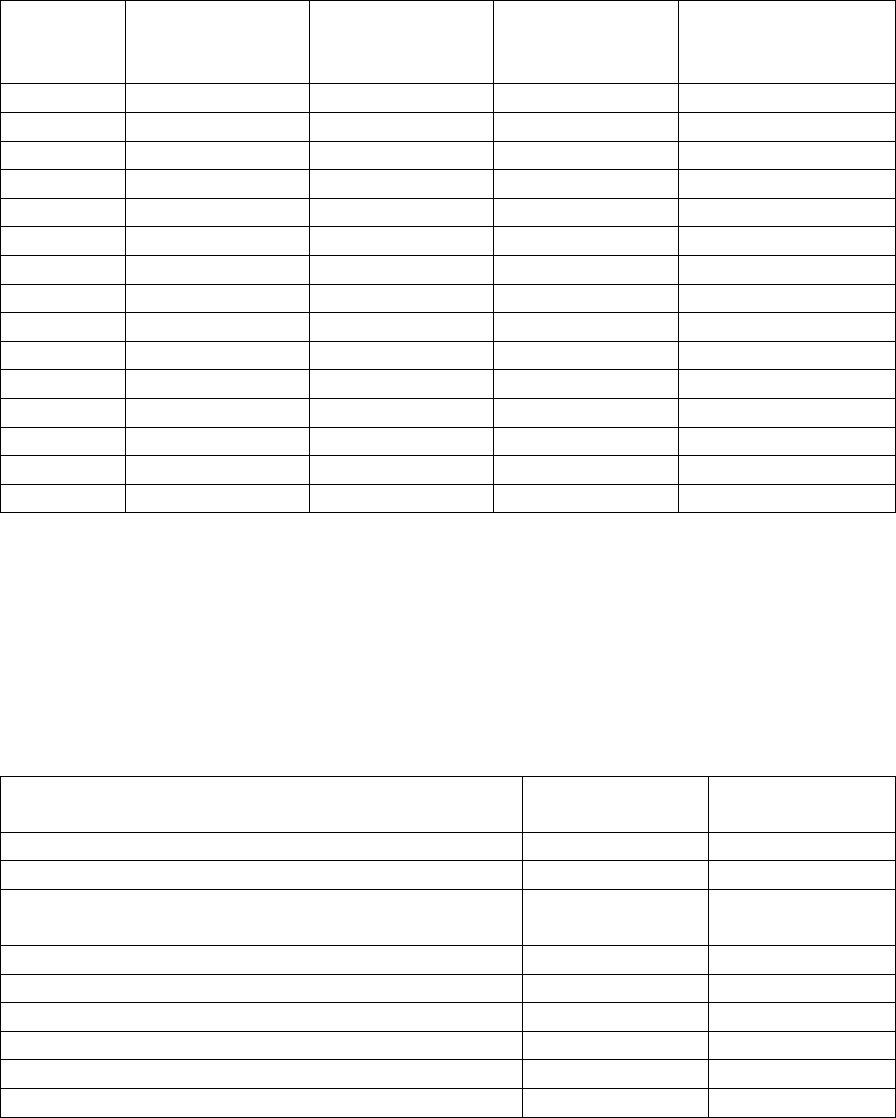

Таблица 7.6

Сведения об условиях кредита

Вариант

задания

Сумма кредита,

тыс. руб.

Срок кредито-

вания, лет

Годовая ставка

ссудного про-

цента, %

Число равных ин-

тервалов погаше-

ния в год, раз

1 100 1 15 12

2 200 3 16 12

3 300 5 17 12

4 400 7 18 12

5 500 9 19 12

6 600 2 20 12

7 700 4 21 12

8 800 6 22 12

9 900 8 15 12

10 150 10 16 12

11 250 1 17 12

12 350 3 18 12

13 450 5 19 12

14 550 7 20 12

15 650 9 21 12

Задание 7.4

По данным аналитического баланса (табл. 7.8) рассчитать коэффи-

циенты, характеризующие степень ликвидности предприятия НГК, за-

полнить (вариант для расчета представлен в табл. 7.9).

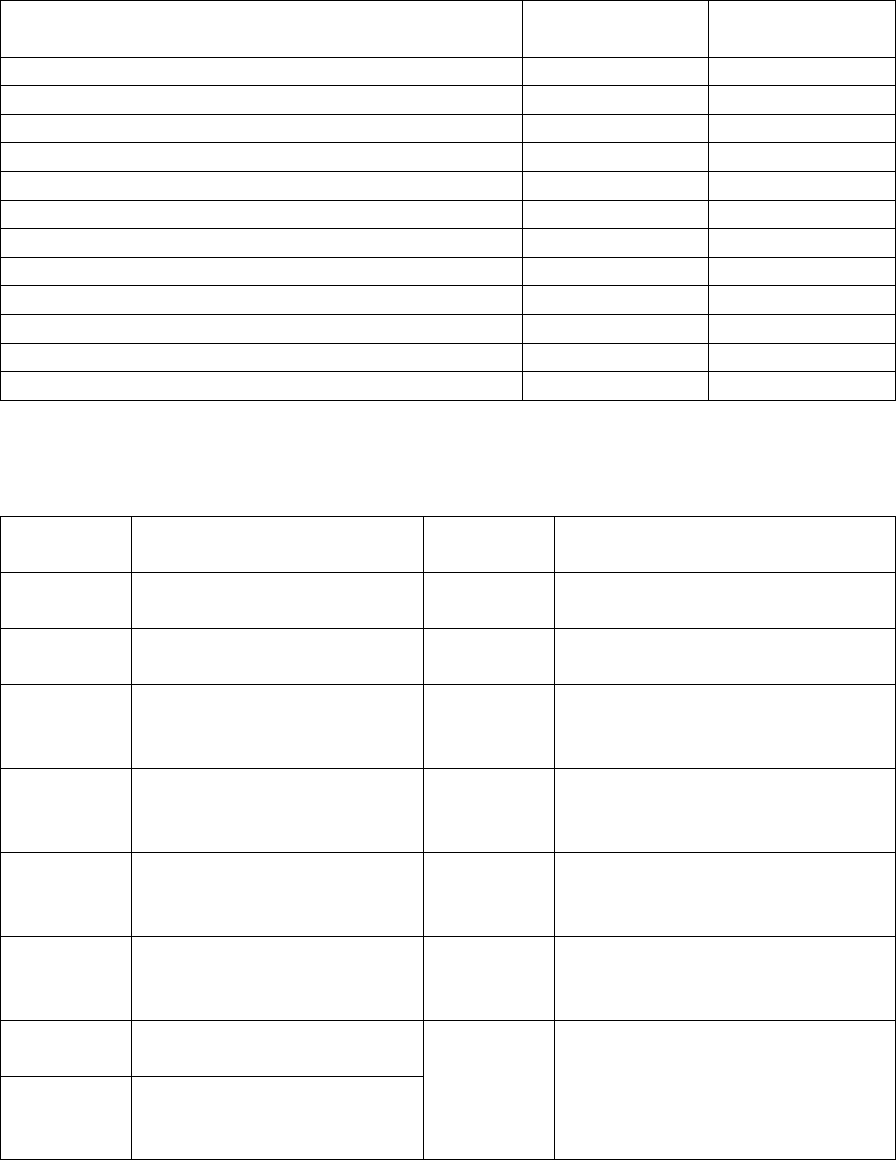

Таблица 7.8

Аналитический баланс предприятия НГК

АКТИВ БАЛАНСА

2009 г.,

тыс. руб.

2010 г.,

тыс. руб.

1. Внеоборотные активы, всего 426 319 443 178

1.1 Нематериальные активы 547 790

1.2 Основные средства и незавершенные

капитальные вложения

413 034 420 099

1.3 Долгосрочные финансовые вложения 12 675 22 235

1.4 Прочие внеоборотные активы 63 54

2. Оборотные (текущие) активы – всего 155 672 204 745

2.1 Запасы и затраты 41 056 47 225

2.2 Дебиторская задолженность 105 453 144 020

2.3 Краткосрочные финансовые вложения 2 634 4 460

92

Окончание табл. 7.8

АКТИВ БАЛАНСА

2009 г.,

тыс. руб.

2010 г.,

тыс. руб.

2.4 Денежные средства 6 354 8 983

2.5 Прочие оборотные активы 175 57

БАЛАНС

581 991 647 923

ПАССИВ БАЛАНСА

1. Собственный капитал 445 215 444 834

2. Заемный капитал 136 776 203 089

2.1 Долгосрочные обязательства 16 009 45 334

2.2 Краткосрочные обязательства, в том числе: 120 767 157 755

краткосрочные кредиты и займы 4 078 5 205

кредиторская задолженность 115 158 150 571

прочие краткосрочные обязательства 1 531 1 979

БАЛАНС

581 991 647 923

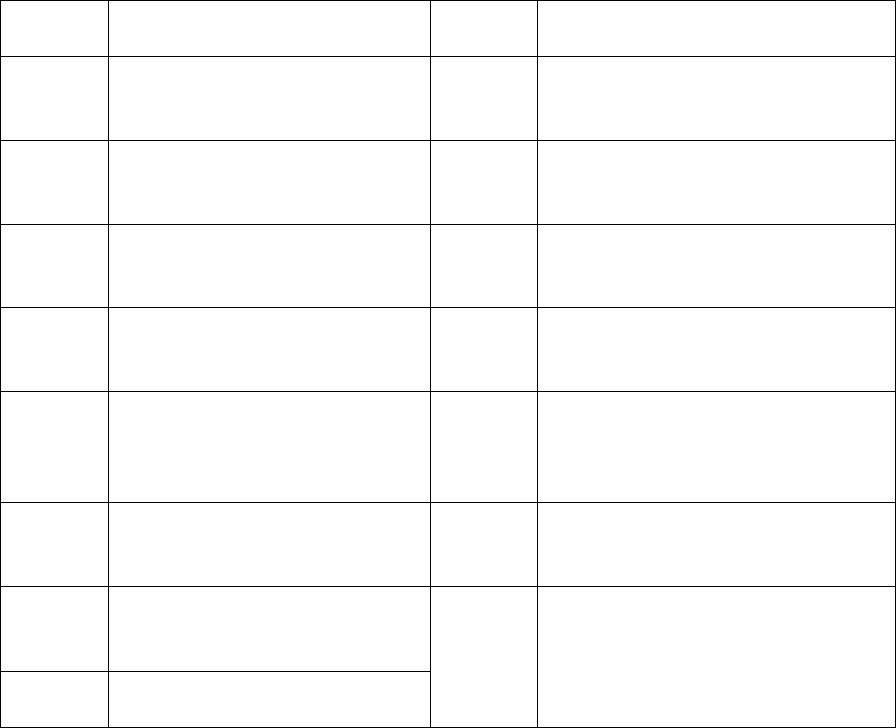

Таблица 7.9

Показатели ликвидности

Вариант

задания

Коэффициент ликвидно-

сти для расчета

Вариант

задания

Коэффициент ликвидности

для расчета

1

Коэффициент текущей

ликвидности за 2009 г.

9

Коэффициент срочной лик-

видности за 2010 г.

2

Коэффициент быстрой

ликвидности за 2009 г.

10

Коэффициент промежуточной

ликвидности за 2010 г.

3

Коэффициент абсолют-

ной ликвидности за

2009 г.

11

Изменение коэффициента те-

кущей ликвидности за

2009-2010 г.

4

Коэффициент срочной

ликвидности за 2009 г.

12

Изменение коэффициента бы-

строй ликвидности за

2009-2010 г.

5

Коэффициент промежу-

точной ликвидности за

2009 г.

13

Изменение коэффициента аб-

солютной ликвидности за

2009-2010 г.

6

Коэффициент текущей

ликвидности за 2010 г.

14

Изменение коэффициента

срочной ликвидности за

2009-2010 г.

7

Коэффициент быстрой

ликвидности за 2010 г.

8

Коэффициент абсолют-

ной ликвидности за

2010 г.

15

Изменение коэффициента

промежуточной ликвидности

за 2009-2010 г.

Сделать вывод о ликвидности и платежеспособности анализируе-

мого предприятия.

93

Задание 7.5

По данным аналитического баланса из задания 7.4 рассчитать ко-

эффициенты, характеризующие степень финансовой устойчивости

предприятия НГК (вариант для расчета представлен в табл. 7.10).

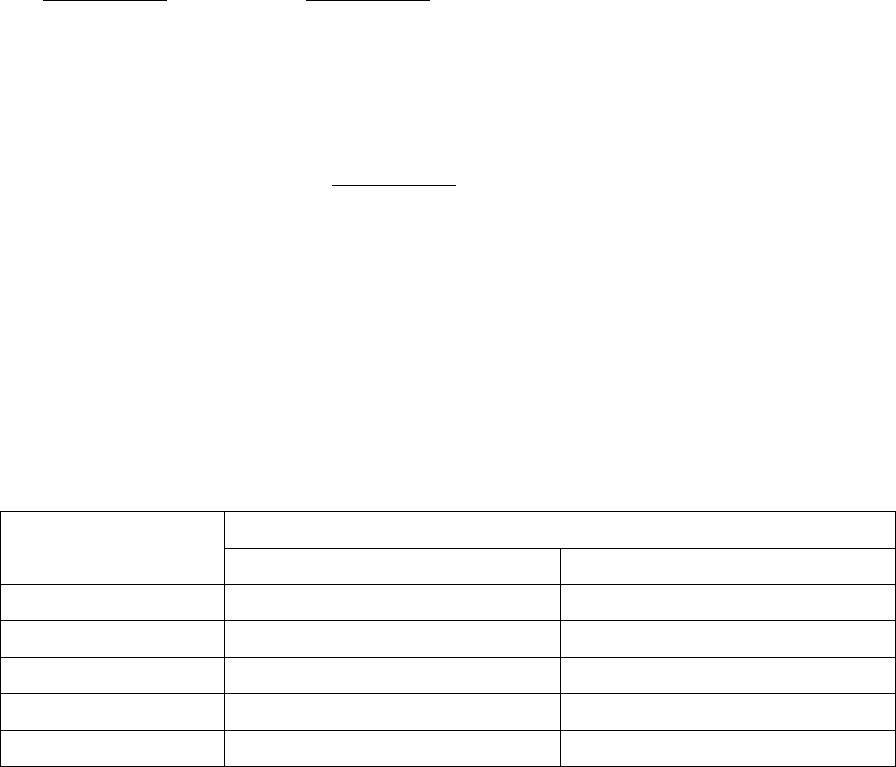

Таблица 7.10

Показатели финансовой устойчивости

Вариант

задания

Коэффициент финансовой

устойчивости для расчета

Вариант

задания

Коэффициент финансовой ус-

тойчивости для расчета

1

Коэффициент концентрации

собственного капитала за

2009 г.

9

Коэффициент финансового ле-

вериджа за 2010 г.

2

Коэффициент концентрации

привлеченного капитала за

2009 г.

10

Коэффициент обеспеченности

запасов собственным оборот-

ным капиталом за 2010 г.

3

Коэффициент финансовой

устойчивости за 2009 г.

11

Изменение коэффициента кон-

центрации собственного капи-

тала за 2009-2010 г.

4

Коэффициент финансового

левериджа за 2009 г.

12

Изменение коэффициента кон-

центрации привлеченного капи-

тала за 2009-2010 г.

5

Коэффициент обеспеченно-

сти запасов собственным

оборотным капиталом за

2009 г.

13

Изменение коэффициента фи-

нансовой устойчивости за

2009-2010 г.

6

Коэффициент концентрации

собственного капитала за

2010 г.

14

Изменение коэффициента фи-

нансового левериджа за

2009-2010 г.

7

Коэффициент концентрации

привлеченного капитала за

2010 г.

8

Коэффициент финансовой

устойчивости за 2010 г.

15

Изменение коэффициента обес-

печенности запасов собствен-

ным оборотным капиталом за

2009-2010 г.

Сделать вывод о степени финансовой независимости анализируе-

мого предприятия.

94

Контрольные вопросы

1.

Дайте определения понятий «финансы» и «финансовые ресур-

сы».

2.

Назовите основные функции финансов.

3.

Каковы источники формирования финансовых ресурсов пред-

приятия?

4.

В чем отличие собственных, заемных и привлеченных средств

предприятия?

5.

В чем состоят особенности кредитных отношений предприятий

и банков?

6.

Охарактеризуйте сущность операций наращения и дисконти-

рования.

7.

Как рассчитывается наращенная сумма при использовании

простой ставки ссудного процента? сложной ставки ссудного процента?

8.

Как рассчитывается наращенная сумма, если начисление про-

центов осуществляется несколько раз в год?

9.

Охарактеризуйте различные варианты обслуживания кредита.

В чем преимущество аннуитета перед дифференцированной схемой по-

гашения?

10.

Раскройте схему погашения кредита аннуитетными платежами.

11.

С какой целью осуществляется финансовый анализ предпри-

ятия?

12.

В чем состоит назначение бухгалтерского баланса? отчета о

прибылях и убытках?

13.

Каково главное балансовое уравнение?

14.

Что представляют собой активы и пассивы баланса? раскройте

их экономическое содержание.

15.

Какими показателями характеризуется финансовое состояние

предприятия?

16.

Охарактеризуйте систему показателей ликвидности и платеже-

способности предприятия.

17.

В чем различие между ликвидностью актива и предприятия, а

также ликвидностью и платежеспособностью предприятия?

18.

Какие показатели характеризуют финансовую устойчивость

предприятия?

19.

Какое значение имеет структура активов для финансовой ус-

тойчивости предприятия?

20.

Каковы факторы улучшения финансового состояния предпри-

ятий нефтегазового комплекса?

95

Тема 8. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

ПРЕДПРИЯТИЙ НЕФТЕГАЗОВОГО КОМПЛЕКСА

Инвестиции – вложения на определенный срок капитала во всех

его формах в различные объекты для достижения индивидуальных це-

лей инвесторов.

В зависимости от объектов вложения капитала различают:

- инвестиции в реальные активы (материальные и нематериаль-

ные);

- финансовые инвестиции (в ценные бумаги).

Основной формой инвестиций в реальные активы являются капи-

тальные вложения.

Капитальные вложения – это инвестиции в основной капитал (ос-

новные средства), в т. ч. затраты на новое строительство, расширение,

реконструкцию и техническое перевооружение действующих предпри-

ятий, приобретение машин, оборудования, инструмента, инвентаря,

проектно-изыскательские и другие затраты.

Источниками финансирования капитальных вложений являются

собственные, заемные и привлеченные средства. Операции по инвести-

рованию осуществляются через банки

и небанковские финансовые уч-

реждения – страховые компании, инвестиционные паевые и пенсионные

фонды.

Инвестиционная деятельность предприятия НГК наряду с органи-

зацией основного производства является важнейшей составной частью

его производственно-хозяйственной деятельности. Инвестиции осуще-

ствляются с целью совершенствования материальной и технической ба-

зы предприятия, повышения качества работ и продукции, получения

дополнительных источников дохода.

Инвестиционный проект – обоснование экономической целесообраз-

ности, объема и сроков осуществления капитальных вложений, в том чис-

ле: необходимая проектно-сметная документация, а также бизнес-план как

описание практических действий по осуществлению инвестиций.

Инвестиционные проекты подвергаются

проектному анализу, ос-

нову которого составляет сопоставление понесенных затрат и получен-

ных результатов.

Разновидности проектного анализа: финансовый,

экономический, технический, коммерческий, институциональный, со-

циальный и экологический.

Методы проектного анализа основаны на

сопоставлении затрат и доходов.

Для крупных проектов характерно проведение

технико-

экономического обоснования (ТЭО)

в несколько этапов, каждому из ко-

торых соответствует определенная форма отчетного документа.

96

Для оценки инвестиций используются основанные на дисконтиро-

вании методы расчета показателей эффективности: чистого приведенно-

го эффекта, индекса рентабельности, внутренней нормы прибыли и пе-

риода окупаемости.

Метод расчета чистого приведенного эффекта

Показатель чистого приведенного эффекта (NPV) является главным

критерием доходности инвестиций.

Этот метод основан на сопоставлении величины исходной инве-

стиции

(IC) с общей суммой дисконтированных чистых денежных по-

ступлений, генерируемых ею в течение прогнозируемого срока. По-

скольку приток денежных средств распределен во времени, он

дисконтируется с помощью коэффициента

r (норма дисконта или ставка

процента), установленного аналитиком (инвестором) самостоятельно,

исходя из ежегодного процента возврата, который он хочет или может

иметь на инвестируемый им капитал.

Допустим, инвестиция

(IC) будет генерировать в течение n лет чис-

тые годовые доходы в размере

P

1

, P

2

, … , P

n.

. Тогда, общая накопленная

величина дисконтированных доходов

(PV) и чистый приведенный эф-

фект

(NPV) будут равны:

,

)r1(

P

PV

n

1k

k

k

∑

=

+

=

и

.IC

)r1(

P

NPV

n

1k

k

k

−

+

=

∑

=

(8.1)

Если проект предполагает не разовую инвестицию, а последова-

тельное инвестирование в течение

m лет, то формула для расчета NPV

модифицируется:

.

)r1(

IC

)r1(

P

NPV

m

1j

j

j

n

1k

k

k

∑∑

==

+

−

+

=

(8.2)

Правила

NPV:

- если NPV>0, проект реализуем;

- если NPV<0, проект нереализуем.

Метод расчета индекса рентабельности

Этот метод является по сути следствием предыдущего. Индекс рен-

табельности рассчитывается делением суммы всех дисконтированных

потоков за весь срок реализации проекта на величину первоначальных

инвестиций:

.IC:

)r1(

P

PI

n

1k

k

k

∑

=

+

=

(8.3)

Правила

PI:

- если PI>1, то проект реализуем;

- если PI<1, то проект нереализуем.

97

Метод расчета внутренней нормы прибыли

Это самый распространенный критерий расчета нормы дохода по

проекту. Внутренняя норма прибыли – это учетная ставка, которая

уравнивает общую сумму дисконтированных денежных потоков с вели-

чиной первоначальных инвестиций и показывает ту ставку процента,

которая обеспечит инвестору критическую точку безубыточности (по-

рог рентабельности).

Таким образом, норма рентабельности, или внутренняя норма при-

были, принимает

значение нормы дисконта, при котором NPV проекта

обращается в нуль:

.0)r(fNPVкоторомпри,rIRR

=

=

= (8.4)

Смысл расчета: если проект полностью финансируется за счет ссу-

ды коммерческого банка, то значение показывает верхнюю границу до-

пустимого уровня банковской процентной ставки, превышение которого

делает проект убыточным.

На практике предприятие финансирует свою деятельность из раз-

личных источников. В качестве платы за пользование авансированными

финансовыми ресурсами, оно уплачивает проценты, дивиденды,

возна-

граждения и т. д. Показатель, характеризующий относительный уровень

этих расходов, можно назвать

ценой авансированного капитала (CC).

Этот показатель отражает сложившийся на предприятии минимум воз-

врата на вложенный в его деятельность капитал, его рентабельность.

Правила

IRR:

- если IRR>CC, то проект реализуем;

- если IRR<CC, то проект нереализуем.

Методы расчета IRR

1 метод. В случае равновеликих чистых денежных поступлений,

т.е. когда P

1

=P

2

= … =P

n

:

.

P

IC

)r1(

1

k

n

1k

k

=

+

∑

=

(8.5)

Далее находят r по специальным финансовым таблицам (приложе-

ние 1).

2 метод.

Графический.

Для определения IRR графическим методом нужно:

- задать некую норму дисконта ирования r и определить NPV

проекта, отметить соответствующую точку на графике (по оси орди-

нат –

NPV, по оси абсцисс – r);

- задать гораздо большую ставку дисконтирования r (тогда NPV

резко уменьшится), вычислить

NPV и отметить соответствующую точку

на графике;

98

- соединить данные две точки и, если необходимо, продлить

кривую

NPV до пересечения с осью абсцисс.

В точке пересечения кривой

NPV с осью r NPV=0, т.е. в этой точке

находится значение показателя

IRR.

3 метод. В случае разновеликих денежных потоков используется

метод последовательных итераций с использованием табулированных

значений дисконтирующих множителей.

Для этого выбираются два значения нормы дисконта r

1

<r

2

таким

образом, чтобы в интервале

(r

1

; r

2

) функция меняла свое значение с «+»

на «–» или с «–» на «+». Далее применяют формулу:

),rr(

)r(NPV)r(NPV

)r(NPV

rIRR

12

21

1

1

-

-

⋅+= (8.6)

где

r

1

– табулированное значение нормы дисконта, при котором NPV>0

(NPV<0);

r

2

– табулированное значение нормы дисконта, при котором

NPV<0 (NPV>0).

Точность вычислений обратно пропорциональна длине интервала

(r

1

;r

2

), а наилучшая аппроксимация с использованием табулированных

значений достигается тогда, когда она минимальна, т.е.

r

1

и r

2

ближай-

шие друг к другу целые значения нормы дисконта, удовлетворяющие

условию смены знака.

Метод расчета срока окупаемости инвестиций

Период окупаемости для инвестиционного проекта равен числу

лет, требуемых для того, чтобы совокупные ожидаемые поступления

денежных средств стали равны первоначальной сумме инвестиций.

Если доход распределен по годам равномерно, то срок окупаемости

рассчитывается делением единовременных затрат на величину годового

дохода, обусловленного ими:

.

P

IC

PP

k

= (8.7)

Если прибыль распределяется неравномерно, то срок окупаемости

рассчитывается прямым подсчетом числа лет, в течение которых инве-

стиция будет погашена кумулятивным доходом. Общая формула расче-

та имеет вид:

1

min ,

n

k

k

P

Pnпри котором PIC

=

=>

∑

или

.IC

)r1(

P

которомпри,nminPP

n

1k

k

k

>

+

=

∑

=

(8.8)

Рассчитанный период окупаемости сравнивается с нормативным.

99

Задачи для решения

Задача 8.1

Требуется определить значение показателя внутренней нормы при-

были (IRR) для инвестиционного проекта, рассчитанного на 3 года, тре-

бующего инвестиций в размере 10 млн руб. и имеющего предполагае-

мые денежные поступления в размере 3, 4, 7 млн руб.

Задача 8.2

Проект, рассчитанный на 15 лет, требует инвестиций в размере

150 млн руб. В первые 5 лет никаких поступлений не ожидается, однако

в последующие 10 лет ежегодный доход составит 50 млн руб.

Следует ли принять этот проект, если норма дисконта 15 %,

,352,3

)15,01(

1

5

1k

k

=

+

=

∑

.847,5

)15,01(

1

15

1k

k

=

+

=

∑

Задача 8.3

Инвестпроект финансируется 4 года при требуемой инвестором

ставке 15 % годовых,

.855,2

)15,01(

1

4

1k

k

=

+

=

∑

Распределение денежных

потоков по двум вариантам реализации инвестпроекта представлено в

табл..

На основании имеющихся данных заполните таблицу 8.1 до конца

и сделайте выбор одного из вариантов инвестпроекта.

Таблица 8.1

Денежные потоки по вариантам инвестпроекта

Денежные потоки, млн руб.

Годы

Вариант 1 Вариант 2

1 45 25

2 45 35

3 45 55

4 45 65

Итого 180 180

100

Контрольные задания

Задание 8.1

Нефтяная компания планирует вложить в освоение месторождения

собственные средства. После пуска предприятия (через год после начала

финансирования) ежегодные чистые потоки реальных денег (чистой

прибыли) по расчету будут одинаковы (табл. 8.2).

Какова чистая текущая стоимость проекта, если компания исполь-

зует установленную ставку дисконта? Для ответа на вопрос воспользуй-

тесь финансовой табл.й «Процент

аннуитета PVIFA» (приложение 1).

Таблица 8.2

Показатели инвестиционного проекта

Вариант

задания

Первоначальные

инвестиции,

млн руб.

Срок отработки

месторождения,

лет

Ежегодные

чистые потоки,

млн руб.

Ставка

дискон-

та, %

1 55 20 20 18

2 50 15 18 17

3 45 10 16 16

4 40 5 14 15

5 35 5 12 15

6 40 10 13 16

7 45 15 15 17

8 50 20 17 18

9 55 25 19 19

10 60 30 21 20

11 55 25 18 19

12 50 20 16 18

13 45 15 14 17

14 40 10 12 16

15 35 5 14 15

Задание 8.2

По условиям предыдущего задания определить величину IRR про-

екта, используя финансовую таблицу «Процент аннуитета PVIFA»

(приложение 1).

Какую рекомендацию надо дать руководству компании, если для

анализа проектов используется предельная ставка 30 %?