Бердар М.М. Фінанси підприємств

Подождите немного. Документ загружается.

221

Тема 7

7.4. Погашення банківського кредиту

Порядок погашення кредиту — це спосіб погашення осно-

вної його суми і нарахованих відсотків. Кредит погашають по-

вністю після закінчення терміну кредитної угоди або поступо-

во, частинами. Відсоток нараховується на суму непогашеного

кредиту.

За способом погашення позики можуть бути:

− до запитання;

− з погашенням у відповідний термін;

− з довгостроковим погашенням.

За характером погашення кредити поділяються на такі види:

− позики, які погашаються поступово;

− позики, які погашаються одноразовим платежем після за-

кінчення терміну позики;

− амортизаційні;

− дисконтні;

− інші способи погашення, що зазначені в кредитному до-

говорі (рис. 7.1).

Можуть бути й інші способи погашення, які зазначають-

ся у кредитному договорі (наприклад, надання підприємству

пільгового періоду кредитування, тобто відстрочки погашення

кредиту).

Умови погашення кредиту обумовлюються під час підпи-

сання договору підприємства з банком, виходячи з:

− цільового спрямування кредиту;

− обсягів та терміну позики;

− порядку та строків надходження коштів на рахунок під-

приємства;

− сезонності та циклічності виробництва;

− рівня платоспроможності та надійності матеріального за-

безпечення підприємства тощо.

Відсотки за користування кредитом нараховуються щомі-

сячно в розмірі, передбаченому кредитним договором.

222

Фінанси підприємств

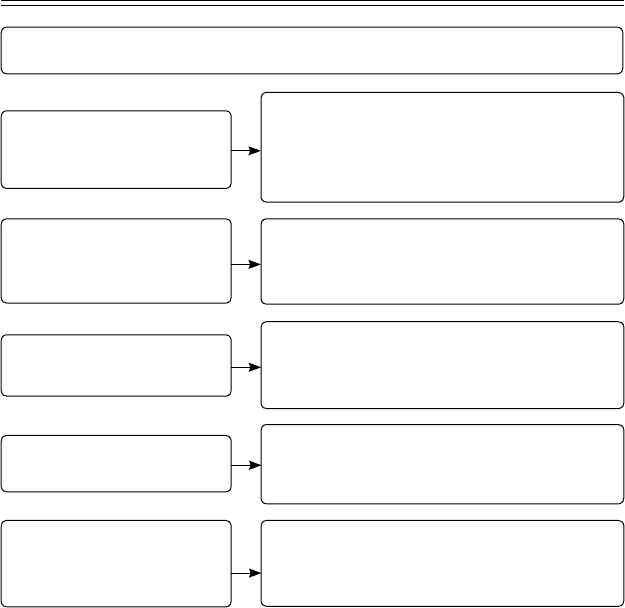

Види кредитів за характером погашення

Позики, які

погашаються

поступово

частина основної суми кредиту виплачу-

ється рівними внесками протягом його

строку, більша частина сплачується

після закінчення строку кредитування

Позики, які погашають-

ся одним платежем піс-

ля закінчення терміну

підприємство одночасно сплачує бан-

ку суму основного боргу та нарахова-

них відсотків

Амортизаційні позики

виплата основної суми боргу та відсо-

тків здійснюється регулярно рівномір-

ними внесками

Дисконтні позики

передбачають утримання позикового

відсотка (дисконту) під час видачі кре-

диту

Інші способи пога-

шення, що зазначені в

кредитному договорі

надання підприємству пільгового пе-

рі оду кредитування (відстрочки пога-

шення кредиту та ін.)

Рис. 7.1. Види кредитів за характером погашення

Погашення кредиту і відсотків за ним здійснюється платіж-

ним дорученням позичальника з його поточного рахунка, а за

умови визнання боргу позичальником — платіжною вимогою

банку в порядку, встановленому чинним законодавством.

Позичальник не звільняється від повернення боргу з по-

зики і сплати відсотків за нею при настанні будь-яких не-

сприятливих обставин, у тому числі й незалежних від нього.

За неможливості погашення позичальником заборгованості з

позики і відсотків за нею у строки, передбачені кредитним до-

223

Тема 7

говором, банк в окремих випадках за клопотанням позичаль-

ника може надати йому відстрочення погашення боргу під під-

вищений відсоток з укладенням додаткової угоди. За відмови

банку в наданні відстрочення погашення кредиту він реалізує

своє право на повернення боргу і відсотків за ним за рахунок

гарантів (поручителів) або забезпечення, прийнятого від по-

зичальника при видачі йому кредиту. При цьому борг повер-

тається в певному порядку. Якщо позика видана під заставу

майна, банк погашає борг з вартості заставленого майна в по-

рядку, передбаченому в договорі застави. Як правило, це пога-

шення здійснюється шляхом зарахування виручки від прода-

жу заставленого майна на позичковий рахунок позичальника.

При видачі позики під гарантію (поручництво) банк стягує

суму боргу в безперечному порядку своїм розпорядженням з

рахунка гаранта. У такому самому порядку стягується сума

боргу зі страхової компанії, якщо забезпеченням позики було

страхове свідоцтво (поліс).

У разі несвоєчасного погашення боргу за кредитом і сплати

відсотків за ним та відсутності домовленості між банком і по-

зичальником про відстрочення повернення кредиту банк має

право застосувати штрафні санкції в розмірах, передбачених

кредитним договором. Якщо підприємство-позичальник ви-

користовує одержаний кредит не за цільовим призначенням,

надає банку недостовірну звітність, банк має право достроко-

во стягнути з позичальника видану суму кредиту і відсотки за

ним. За відмови позичальника від погашення боргів за позикою

банк має право стягнути їх у претензійно-позовному порядку.

При систематичному невиконанні позичальником кредитних

зобов’язань банк може поставити питання про банкрутство

цього позичальника.

224

Фінанси підприємств

7.5. Небанківське кредитування підприємств

Основними видами небанківського кредитування є комер-

ційне, лізингове і державне кредитування, кредитування за ра-

хунок коштів міжнародних фінансово-кредитних інститутів.

Комерційний кредит — це кредит, який надається в товар-

ній формі продавцями покупцям у вигляді відстрочення пла-

тежу за продані товари. Основне призначення комерційного

кредиту — прискорення реалізації товарів й одержання певно-

го прибутку.

Об’єктом комерційного кредиту можуть бути реалізовані

товари, виконанні роботи, надані послуги, за якими продавець

надає відстрочення платежу покупцеві.

Матеріальним вираженням комерційного кредиту, зазви-

чай, є вексель, що відображає фінансові зобов’язання покупця-

позичальника перед продавцем-кредитором щодо відстрочен-

ня оплати вартості відпущених товарів, наданих послуг.

Отже, комерційний кредит може передбачати укладення

відповідної угоди між двома суб’єктами господарювання —

продавцем (кредитором) і покупцем (позичальником) з приво-

ду відстрочення платежу за продані (куплені) товари, послуги.

Відстрочення платежу в цьому разі оформлюється векселем.

Основна відмінність комерційного та банківського кредитів.

При комерційному кредитуванні роль кредитора відіграють

не банки або їх спеціалізовані кредитно-фінансові організації, а

юридичні особи, які займаються виробничою або торговельно-

постачальницькою діяльністю.

Комерційний кредит надається тільки в товарній формі.

Середня його вартість завжди нижча від середньої ставки бан-

ківського відсотка. Плата за комерційний кредит входить до

ціни товару, послуг. Сума і строки цього кредиту обумовлені

векселем.

Лізинговий кредит — це кредит, який надається в товарній

формі лізингодавцем (кредитором) лізингоодержувачеві (по-

зичальнику).

225

Тема 7

Об’єктом лізингу може бути будь-яке нерухоме майно, що

його можна віднести до основних фондів, яке не заборонене до

вільного обігу на ринку і щодо якого немає обмежень на пере-

дачу в лізинг (оренду).

До об’єктів лізингу належать: машини та обладнання; за-

соби обчислювальної техніки; транспортні засоби; виробничі

будівлі та споруди; інші основні фонди.

Суб’єктами лізингу є лізингодавець, лізингоутримувач і

постачальник лізингового майна.

Лізингодавець — суб’єкт підприємницької діяльності, у

тому числі банківська (небанківська) фінансова установа, яка

передає в користування об’єкти лізингу згідно з договором.

Лізингоодержувач — суб’єкт підприємницької діяльності,

який отримує в користування об’єкти лізингу за договором.

Постачальник лізингового майна — суб’єкт підприємниць-

кої діяльності, який виготовляє машини, обладнання тощо і

(або) передає власне майно, яке є об’єктом лізингу.

Економічні відносини, що виникають між юридичними

особами при оренді майна, можуть мати вигляд фінансового і

оперативного лізингу.

Фінансовий лізинг — це такий вид договору лізингу, згідно

з яким лізингоутримувач одержує у платне користування від лі-

зингодавця об’єкт лізингу на строк, що не може бути меншим від

строку, за який амортизується 60 % вартості об’єкта лізингу, ви-

значений на день укладення договору. Після завершення строку

договору фінансового лізингу об’єкт лізингу, переданий лізин-

гоутримувачу відповідно до договору, переходить у власність лі-

зингоутримувача або викуповується ним за кінцевою вартістю.

Оперативний лізинг — це такий вид договору лізингу, згід-

но з яким лізингоутримувач одержує у платне користування

від лізингодавця об’єкт лізингу на строк, менший від строку,

за який амортизується 90 % вартості об’єкта лізингу, визначе-

ний на день укладення договору. Після завершення строку до-

говору оперативний лізинг може бути продовжений або об’єкт

лізингу підлягає поверненню лізингодавцю.

226

Фінанси підприємств

Договір між лізингодавцем і лізингоутримувачем включає

об’єкт лізингу (склад і вартість майна), строк дії договору, роз-

мір і строки сплати лізингових платежів, умови експлуатації і

технічного обслуговування майна, умови повернення або вику-

пу об’єкта лізингу після завершення строку договору, а також

відповідальність сторін.

Державний кредит — це економічні відносини, які виника-

ють між підприємством і державою внаслідок купівлі першим

державних цінних паперів (підприємство стає кредитором дер-

жави), а також унаслідок одержання бюджетних і позабюджет-

них кредитів (підприємство стає позичальником).

Питання для перевірки знань

1. Розкрийте сутність та необхідність кредитування підпри-

ємств.

2. За якими ознаками класифікуються кредити, які надають-

ся підприємствам?

3. Назвіть та охарактеризуйте види банківського кредиту.

4. Визначте сутність кредитних відносин.

5. Охарактеризуйте сутність банківського кредитування під-

приємств.

6. Надайте характеристику основним видам банківського

кредиту.

7. Назвіть спільні риси та розкрийте відмінності акцептного

й авального кредиту.

8. У чому полягає сутність контокорентного кредитування?

Назвіть відмінності контокорентного кредитування та

овердрафту.

9. Визначте порядок надання банківського кредиту.

10. Охарактеризуйте основні етапи оформлення кредитної уго-

ди. Які обов’язкові умови необхідно врахувати при отри-

манні кредиту?

227

Тема 7

11. Розкрийте сутність і характерні особливості банківського,

комерційного й лізингового кредитування.

12. Яким чином здійснюється оцінка ефективності залучення

банківського кредиту?

13. Як оцінюється ефективність використання позичальника-

ми кредитних коштів?

14. Як здійснюється погашення кредиту?

15. Які способи погашення банківського кредиту найвигідні-

ші для підприємства?

16. Визначте сутність комерційного кредиту.

17. Які існують види комерційного кредиту?

18. Які умови лізингової операції підлягають узгодженню з лі-

зингодавцем?

19. Дайте характеристику лізинговому кредиту.

20. Розкрийте сутність фінансового та оперативного лізингу.

Тестові завдання

1. Кредит, що надається під заставу нерухомого майна, є:

а) лізинговим;

б) комерційним;

в) іпотечним;

г) державним.

2. Кредитні відносини — це:

а) грошові відносини, що пов’язані з процесом розподілу та

перерозподілу капіталу;

б) грошові відносини, що виникають у сфері виробництва

продуктів для їхнього використання;

в) відносини, що пов’язані із заборгованістю одного з учас-

ників економічної чи фінансової операції;

г) відносини, що пов’язані з необхідністю забезпечення

безперервності зміни форм вартості валового національ-

ного продукту в процесі його руху.

228

Фінанси підприємств

3. Кредит — це:

а) форма руху позичкового капіталу, що надається на умо-

вах повернення;

б) економічні відносини, що виникають між кредитодав-

цем і кредитоодержувачем;

в) рух вартості у сфері товарного обміну;

г) позичка в грошовій або товарній формах на умовах по-

вернення.

4. Факторинг передбачає:

а) право регресних вимог до фактора;

б) більш високу плату порівняно з кредитом;

в) порівняно нетривалий термін;

г) розрахунки винятково векселями.

5. Документом, що укладається між банком і позичальни-

ком про взаємні зобов’язання, є:

а) кредитні умови;

б) кредитний договір;

в) кредитні зобов’язання;

г) кредитна заява.

6. Який вид кредиту оформлюється векселем?

а) державний;

б) комерційний;

в) банківський;

г) споживчий;

д) ломбардний.

7. Авальний кредит — це:

а) кредит, який надається банками у вигляді гарантійної

послуги;

б) офіційне повідомлення про виконання розрахункової

послуги;

в) різновид споживчого кредиту, де гарантами виступають

члени колективу на засадах кругової поруки;

г) кредит, який надається одним підприємством іншому.

229

Тема 7

8. Процентні ставки за кредитами можуть бути:

а) фіксованими;

б) плаваючими;

в) стабільними;

г) прогресивними.

9. Ломбардний кредит — це:

а) кредит, який надається фізичними особами одна одній;

б) кредит під заставу депонованих у банку цінних паперів;

в) кредит, який надається під заставу майна;

г) різновид споживчого кредиту.

10. До якого заходу придбання кредиту не передбачено:

а) придбання основних засобів;

б) фінансування сезонних робіт;

в) покриття збитків;

г) реалізацію інвестиційних проектів.

11. Факторинг — це:

а) купівля банком у клієнта права на вимогу боргу;

б) діяльність комерційного банку за дорученням;

в) посередництво в одержанні клієнтом боргу;

г) здача в оренду на тривалий строк предметів довгостро-

кового користування.

12. Позика, що передбачає отримання плати за кредит у мо-

мент його надання, має назву:

а) аваль;

б) амортизаційної;

в) дисконтної;

г) звичайної.

13. Комерційний кредит — це економічні відносини, які вини-

кають між:

а) підприємствами;

б) комерційними банками й підприємствами;

230

Фінанси підприємств

в) державою та комерційними банками;

г) державою та підприємствами.

14. Консорціумний кредит — це:

а) кредит, що надається великим об’єднанням підприємств

для здійснення господарської діяльності;

б) кредит, що надається об’єднанням банків суб’єктам гос-

подарської діяльності;

в) кредит, що надається банком суб’єкту господарювання за

умови, що вони обидва є членами того самого об’єднання.

15. Здатність позичальника в повному обсязі й у визначений

кредитною угодою термін розрахуватись за своїми борго-

вими зобов’язаннями — це:

а) платоспроможність;

б) кредитоспроможність;

в) ліквідність;

г) надійність;

Практичні завдання

Завдання 1

Банк може надати підприємствам позики за такими умова-

ми: а) щоквартального нарахування відсотків виходячи з 17 %

річних; б) щомісячного нарахування відсотків, виходячи з 25 %

річних. Який варіант є найкращим для підприємств.

Завдання 2

Підприємство «Сузір’я» щоквартально реалізує продук-

цію на суму 390 тис. грн. (без ПДВ). 01.03. поточного року під-

приємство отримало кредит для закупівлі сировини в розмірі

70 тис. грн. під 24 % річних на 3 місяці. За умовами кредитного

договору сума основного боргу повертається щомісячно рівни-