Быкова Т.Л. Экономический анализ. Курс лекций

Подождите немного. Документ загружается.

6.2. Анализ валовой прибыли

Валовую прибыль можно представить моделью аддитивного типа

П

В

=П

Р

+% пол. +% упл. + ДрД + ПрД + ПрР + ВнД – ВнР, где

П

Р

–прибыль от реализации продукции.

% пол., % упл. – проценты к получению и уплате.

ДрД – доходы от участия в других организациях.

ПрД, ПрР – прочие операционные доходы и расходы.

ВнД, ВнР – прочие внереализационные доходы и расходы.

Источником информации для проведения анализа является форма

№2.»Отчет о прибылях и убытках»

Анализ валовой прибыли начинают с исследования ее динамики,

как по общей сумме, так и в размере ее составляющих элементов – так

называемый горизонтальный анализ. Затем проводят вертикальный

анализ, который выявляет структурные изменения в составе валовой

прибыли.

Для более глубокого анализа исследуют состав каждого элемента

валовой прибыли и факторы, повлиявшие на нее.

Все многообразие факторов можно разделить на две группы:

Внешние и внутренние.

К внешним факторам относятся:

- природные условия,

- транспортные условия,

- социально-экономические условия,

- уровень развития внешнеэкономических связей,

- цены на производственные ресурсы и др.

Внутренние факторы по степени их соподчиненности делятся на

факторы первого и второго порядка. К факторам первого порядка

относятся изменения:

- прибыли от реализации,

- процентов к получению (уплате),

- прочих операционных доходов (расходов),

- прочих внереализационных доходов (расходов).

Факторами второго порядка являются изменения:

- объема реализованной продукции,

- структуры реализованной продукции,

- себестоимости продукции,

- цены продукции.

6.3.Факторный анализ прибыли от реализации продукции

Прибыль от реализации продукции можно рассчитать по

следующей формуле:

П

Р

=В – С – КР – УР, где

П

Р

– прибыль от реализации продукции,

В – выручка от реализации,

С – себестоимость реализации товаров,

КР – коммерческие расходы,

УР – управленческие расходы.

В экономической литературе существуют различные методики

факторного анализа прибыли от реализации продукции. Методика Л. В.

Донцовой и Н. А. Никифоровой предусматривает определение влияния

следующих факторов: объема и структуры реализованной продукции,

цены на реализованную продукцию, себестоимости реализации,

коммерческих и управленческих расходов, и основывается на

сипользовании только Ф№2 «Отчет о прибылях и убытках».

Формализованный расчет влияния факторов

1. Расчет влияния фактора «Объем и структура реализованной

продукции».

100

R*)ВВ(

П

P

0)Ц(

P

)V(

, где

В –изменение выручки от реализации продукции за

анализируемый период;

)Ц(

В

-изменение выручки от реализации под влиянием цены;

R

0

P

– рентабельность продаж в базисном периоде, в процентах.

J

В

ВB

1

1)Ц(

, где

В

1

–выручка от реализации продукции в отчетном периоде,

J – индекс цены.

Рентабельность реализованной продукции определяется по

формуле:

В

П

R

р

P

.

2. Расчет влияния фактора «Цена реализации»

100

R*В

П

P

0)Ц(

Р

)Ц(

3. Расчет влияния фактора «Себестоимость реализации»

100

УС*В

П

1

Р

)С(

, где

УС

- изменение уровня себестоимости в выручке от

реализации в отчетном году по уровню с базисным, в процентах.

4. Расчет влияния фактора «Коммерческие расходы»

100

УКР*В

П

1

Р

)КР(

, где

УКР

- изменение уровня коммерческих расходов в выручке от

реализации в отчетном году по сравнению с базисным, и процентах.

5. Расчет влияния фактора «Управленческие расходы»

100

УУР*В

П

1

Р

)УР(

, где

УУР

- изменение уровня управленческих расходов в выручке

реализации в отчетном году по сравнению с базисным, в процентах.

Р

)УР(

Р

)КР(

Р

)С(

Р

)Ц(

Р

)V(

Р

ПППППП

.

Методика факторного анализа прибыли от реализации продукции

А. Д. Шеремета содержит определение влияния следующих факторов:

объем реализации, структура продукции, отпускные цены на

реализованную продукцию, цены на сырье, материалы, топливо,

тарифы на энергию и перевозки, уровень затрат материальных и

трудовых ресурсов, требует использования данных бухгалтерской

отчетности и привлечения данных производственного учета.

Формализованный расчет влияния факторов на прибыль от

реализации продукции.

1. Расчет общего изменения прибыли (Р) от реализации

продукции:

Р =Р

1

+Р

0

, где

Р

1

- прибыль отчетного года,

Р

0

– прибыль базисного года.

2. Расчет влияния на прибыль изменения отпускных цен на

реализованную продукцию (

Р

1

)

Р

1

= N

1,0

= p

1

q

1

-p

0

q

1

, где

N

p1

= p

1

q

1

– реализация в отчетном году в ценах отчетного года (p

–цена изделия, q –количество изделий)

N

p1

= p

0

q

1

– реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменения в объеме продукции (

Р

2

) (собственно объема продукции в оценке по плановой (базовой)

себестоимости):

Р

2

=Р

0

К

1

– Р

0

= Р

0

(К

1

-1), где

Р

0

– прибыль базисного года

К

1

– коэффициент роста прибыли реализации продукции

К

1

= S

1,0

/S

0

, где

S

1,0

–фактическая себестоимость реализованной продукции за

отчетный период в ценах и тарифах базисного периода

S

0

– себестоимость базисного года (периода)

4. Расчет влияния на прибыль экономии от снижения

себестоимости продукции (

Р

3

)

Р

3

= Р

0

(К

2

-К

1

), где

К

2

– коэффициент роста объема реализации в оценке по отпускным

ценам;

К

2

=N

1,0

/N

0

, где

N

1,0

– реализация в отчетном периоде по ценам базисного периода

N

0

– реализация в базисном периоде

5. Расчет влияния на прибыль экономии от снижения

себестоимости продукции (

Р

4

)

Р

4

= S

1,0

– S

1

, где

S

1,0

– себестоимость реализованной продукции отчетного периода в

ценах и условиях базисного периода

S

1

– фактическая себестоимость реализованной продукции

отчетного периода

6. Расчет влияния на прибыль изменений себестоимости за счет

структурных сдвигов в составе продукции (∆Р

5

)

Р

4

= S

0

K

2

– S

1,0

Отдельным расчетом по данным бухгалтерского учета

определяется влияние на прибыль изменений цен на материалы и

тарифов на услуги (

Р

6

), а также экономии вызванной нарушениями

хозяйственной дисциплины (

Р

7

). Сумма факторных отклонений дает

общее изменение прибыли от реализации за отчетный период:

∆Р =Р

1

– Р

0

=

Р

1

+

Р

2

+

Р

3

+

Р

4

+

Р

5

+

Р

6

+

Р

7

6.4. Анализ финансовых результатов от операционной и

внереализационной деятельности

Финансовые результаты от прочей реализации возникают по

операциям с имуществом организации. К ним относятся прибыль

(убыток) от реализации основных средств, нематериальных активов,

производственных запасов, финансовых активов и иного имущества;

списание основных средств по причине морального износа, сдача

помещений в аренду, содержание законсервированных

производственных мощностей и объектов, аннулирование

производственных заказов (договоров), прекращение производства, не

давшего продукции. Доходы, причитающиеся по этим операциям, и

затраты, связанные с получением этих доходов, показываются в отчете

(форма №2) развернуто по статьям “Прочие операционные доходы” и

“Прочие операционные расходы”. Кроме того, в составе операционных

доходов и расходов отражаются результаты переоценки имущества и

обязательств, стоимость которых выражена в иностранной валюте

(курсовые разницы), а также сумма причитающихся к уплате отдельных

видов налогов и сборов за счет финансовых результатов (на

содержание автодорог, милиции и др.).

При получении убытков от прочей реализации, связанных с

превышением операционных расходов над доходами, и в каждом

конкретном случае следует установить причины и виновников

образования этих убытков.

Внереализационные финансовые результаты, как правило, не

планируются, поэтому анализ сводится к сравнению сумм в динамике

за несколько лет. В определенной мере такое сравнение позволяет

судить об организации работы маркетинговой и финансовой служб

предприятия, соблюдении условий хозяйственных договоров

(контрактов).

При анализе внереализационных доходов финансовых результатов

основное внимание должно быть сосредоточено на

внереализационных расходах. Следует установить причины потерь и

проверить правильность и обоснованность отнесения их на убытки.

Так, при наличии убытков от списания безнадежной дебиторской

задолженности необходимо выяснить при каких обстоятельствах

образовалась эта задолженность, было ли передано дело в

арбитражный суд и каково его решение. Если в иске отказано судом, то

следует выяснить мотивы отказа.

Тщательному анализу должны быть подвергнуты убытки от

стихийных бедствий. Дело в том, что нередко на эту статью относят

потери, вызванные безхозяйственностью, а также убытки по

недостачам и хищениям.

При анализе уплачиваемых штрафов, пени и неустоек за

нарушение условий хозяйственных договоров необходимо выяснить,

кому и за что уплачены штрафы, каковы причины и кто является

виновником. Детальный анализ внереализационных финансовых

результатов производится по данным учетных регистров и первичных

документов.

6.5.Анализ поведения затрат и взаимосвязи получения

объёма производства (оборота), себестоимости и прибыли

Необходимым условием получения прибыли является

определенная степень развития производства, обеспечивающая

получение выручки от реализации продукции над затратами

(издержками) по ее производству и сбыту.

Теоретической базой оптимизации прибыли и анализа затрат

является система учета прямых затрат директ-костинг, которую

называют еще системой управления себестоимостью, или системой

управления предприятием.

Сущностью системы директ-костинг является разделение затрат на

производство на переменные и постоянные в зависимости от

изменений объёма производства. К переменным относятся затраты,

величина которых изменяется с изменением объема производства.

К постоянным принято относить такие затраты, величина которых

не меняется с изменением объема производства.

Разделение затрат на переменные и постоянные несколько

условно. Однако недостатки условности разделения затрат

многократно перекрываются аналитическими преимуществами

системы директ-костинг.

Особенностью системы директ-костинг является разработка

методики экономико-математического и графического представления и

анализа отчётов для прогноза чистых доходов.

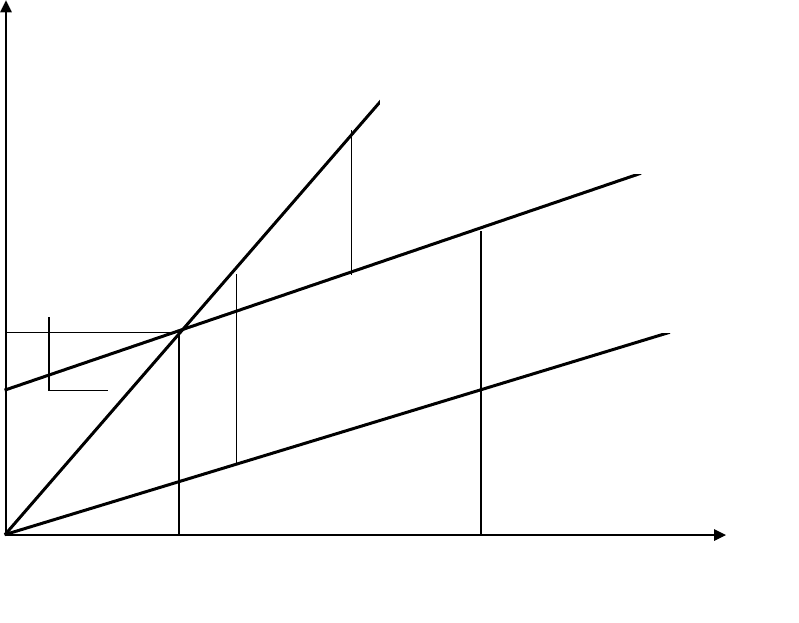

Графическое изображение взаимосвязи показателей объема

производства, затрат и прибыли приведено на рис. 6.

Бухгалтерская модель безубыточности – это график линейной

зависимости совокупного дохода и совокупных издержек от изменения

объема производства. Основанием для анализа служит расчёт точки

безубыточности (критической точки). Зона прибыли и зона убытков

распространяется направо и налево от критической точки.

В анализе поведения прибыли, затрат и объёма используются

допущения, ограничивающие точность и надёжность расчётов. К ним

относятся:

- совокупные затраты и выручка от реализации продукции жёстко

определены и являются линейными;

- все затраты делятся на переменные и постоянные;

- постоянные расходы остаются независимыми от объёма в

пределах исследуемого диапазона производства;

- переменные расходы прямо пропорциональны объёму в

пределах исследуемого диапазона производства;

- цена реализации продукции не меняется;

- цены на материалы и услуги, используемые в производстве, не

меняются;

- отсутствуют структурные сдвиги;

- объём производства равен объёму реализации, или изменения

начальных и конечных запасов нереализованной продукции

незначительны.

N (выручка от

реализации)

Z (затраты)

Рис 6. Взаимосвязь объема производства, затрат и

прибыли (К – точка критического объема производства

(реализации) продукции)

Аналитические возможности системы директ-костинг раскрываются

наиболее полно при исследовании связи себестоимости с объёмом

реализации продукции и прибылью. Объём реализации продукции, или

выручка (N), связан с себестоимостью (Z) и прибылью от реализации

(R) следующим соотношением:

Если предприятие работает прибыльно, то значение R>0, если

убыточно, тогда R<0. Если R=0, то нет ни прибыли, ни убытка и

выручка от реализации равна затратам. Точка перехода из одного

состояния в другое (при R=0) называется критической точкой. Она

примечательна тем, что позволяет получить оценки объёма

производства, цены изделия, выручки, уровня постоянных расходов и

других показателей, исходя из требования общего финансового

состояния предприятия. Для критической точки:

где N – объём производства продукции в стоимостном выражении;

Объём производства, шт. q

N=pq

+R

(прибыл

N-Z

v

(

маржинальный

доход)

Z

с

(постоянные

затраты)

Z

м

(переменные

затраты)

-R

(убыто

K

q

k

Z

v

= Z

v

(q)

Z=Z(q)=Z

c

+ Z

v

(q)

Z – полная себестоимость продукции (затраты на

производство);

Z

c

– постоянные расходы;

Z

v

– переменные расходы;

K – точка критического объёма производства.

Если выручку представить как произведение цены продаж единицы

изделия (p) и количества проданных единиц (q), а затраты пересчитать

на единицу изделия, то получим развёрнутое уравнение:

где Z

c

– постоянные расходы на весь объём производства

продукции;

Z

v

– переменные расходы в расчёте на единицу изделия.

Это уравнение является основынм для получения необходимых

оценок.

1. Расчёт критического объёма производства:

где q – объём производства продукции (количество единиц

изделий);

d – маржинальный доход на единицу изделия, руб.

Маржинальный доход на весь выпуск определяется как разность

между выручкой и суммой переменных затрат.

2. Расчёт критического объёма выручки (реализации). Для

определения критического объёма реализации используется

уравнение критического объёма производства. Умножив левую и

правую части этого уравнения на цену (p) получим необходимую

формулу:

где условные обозначения соответствуют принятым ранее.

3. Расчёт критического уровня постоянных затрат. Для

расчёта используется формула выручки в критической точке:

N=Z

c

+ Z

v

,

отсюда имеем

Z

c

=N-Z

v

,

т. е.

Z

c

=qxd,

,

d

Z

Zp

Z

q

;Z)Zp(q

c

v

c

cv

,

)

p

Z

1(p

Zp

Z-p

Zp

qp ;

Zp

Z

q

c

c

v

c

v

c

Эта формула удобна тем, что позволяет определить величину

постоянных расходов, если задан уровень маржинального дохода в % к

цене изделия или к объёму реализации (выручке). Тогда формула для

вычисления будет такова:

4. Расчёт критической цены реализации. Цена реализации

определяется исходя из заданного объёма реализации и уровня

постоянных и переменных затрат в расчёте на единицу изделия.

Если известно соотношение между величиной маржинального дохода и

выручкой (или между величиной маржинального дохода на единицу

изделия и ценой изделия), то минимальную цену изделия можно

определять по формуле:

5. Расчёт уровня минимального маржинального дохода. Если

известны величина постоянных расходов и ожидаемая величина

выручки, то уровень минимального маржинального дохода в % к

выручке определится из формулы:

6. Расчёт планового объёма для заданной суммы плановой

(ожидаемой) прибыли. Если известны постоянные затраты, цена

единицы изделия, переменные затраты на единицу изделия, а также

сумма расчётной (желаемой) суммы прибыли, то объём продаж

определится по следующей формуле:

где q

пл

– объём продаж, обеспечивающих получение плановой суммы

прибыли;

R

пл

– плановая сумма прибыли.

7. Расчёт объёма продаж, дающего одинаковую прибыль по

различным вариантам производства (различным вариантам

технологии, цен, структуры затрат и прочее). Количество вариантов не

имеет значения.

.

100

N к % в d

qZ

c

.Z

q

Z

p

v

c

.

p

d

1

Z

p

v

.100

N

Z

N к % в d

c

,

Zp

RZ

q

v

плc

пл

где c

1

, с

2

– постоянные затраты по различным вариантам;

d

1

, d

2

– маржинальный доход на единицу изделия (продукт) по

различным вариантам.

Поскольку на спрос влияет множество факторов, не зависящих от

производителя или торгующей организации и не всегда предсказуемых

с высокой степенью точности, результаты прогноза и оценки спроса

нельзя считать достаточно надёжными. В этих условиях необходимо

знать, насколько предприятие может снизить объём реализации, не

потерпев при этом убытка, для чего следует провести анализ разницы

между фактическим, плановым и безубыточным объёмом реализации.

Разница между плановым и критическим объёмами реализации

называется зоной безопасности (кромкой, порогом безопасности).

Кроме абсолютного вычисляют и относительный уровень

безопасности. Он равен величине зоны безопасности, делённой на

плановый объём реализации, и обычно исчисляется в процентах.

6.6. Экономическая характеристика показателей

рентабельности и их факторный анализ

Показатели рентабельности характеризуют финансовые

результаты и эффективность деятельности предприятия. Они

измеряют доходность предприятия с различных позиций и

группируются в соответствии с интересами участников экономического

процесса, рыночного обмена.

В широком смысле слова понятие рентабельности означает

прибыльность, доходность. Предприятие считается рентабельным,

если результаты от реализации продукции покрывают издержки

производства обращения и, кроме того, образуют сумму прибыли,

достаточную для нормального функционирования предприятия.

Экономическая рентабельность может быть раскрыта через

систему показателей. Общий их смысл – определение суммы прибыли

с одного рубля вложенного капитала. Поскольку это относительные

показатели – они практически не подвержены влиянию инфляции.

При анализе используются три группы показателей

рентабельности:

I. Рентабельность продукции,

II. Рентабельность производства,

,

dd

cc

q

12

12