Черкасов В.Е. Рынок ценных бумаг и биржевое дело: Учебно-методическое пособие

Подождите немного. Документ загружается.

21

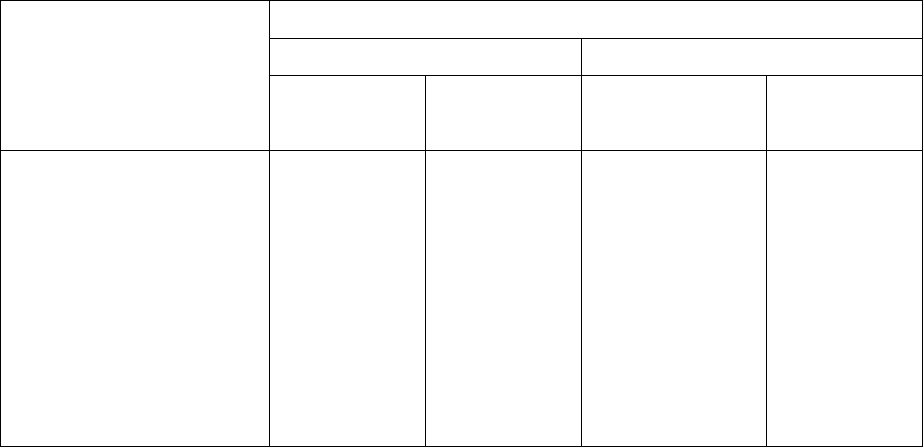

Курсы валют были равны:

начало месяца конец месяца

доллар США \ иена 130.5700 126.3200

доллар США \ франк 5.9020 6.180

Рыночная цена акций в национальных валютах и в валюте ин-

вестора (доллары США) составляла:

Рыночная цена

Начало месяца Конец месяца

Вид акций

нац. ва-

люта

Доллар нац. валюта

Доллар

АМАХ (доллары)

ЕХХОN (долла-

ры)

Hitachi (иены)

TDK (иены)

Peugeot (франки)

Всего (доллары)

24500

18625

8000000

6500000

154000

24500

18625

61270

49782

26093

180270

23500

19000

8200000

6100000

174000

23500

19000

64914

48920

28133

183837

Доходность портфеля акций согласно формуле (4.3) в целом со-

ставила:

183837-180270

r = -------------------,

180270

или по формуле (4.2):

i = 1.98 12/1 = 23.76% годовых.

Покупка акций, как и других ценных бумаг, связана с риском

падения их курсовой стоимости и риском ликвидности (трудностью

продажи при необходимости по приемлемой цене). Чем больше до-

ходность акций или других ценных бумаг, тем, как правило, больше

риск.

Количественно риск ценных бумаг характеризуют статистиче-

скими показателями изменчивости их курса, которые приводятся в

финансовой печати. Одним из показателей подобного рода являются

коэффициенты бета, используемые в модели САРМ (Capital Assets

Price Model) доходности вложений в различные акции:

22

r

а

= r

rf

+ β

α

(r

m

- r

rf

) (4.4)

где r

а

- доходность данного вида акций;

r

rf

- доходность вложений в безрисковые активы (например, го-

сударственные облигации);

r

m

- доходность расчетного рыночного портфеля акций, структу-

ра вложений в который пропорциональна структуре капитализации

рынка по различным акциям;

β

α

- коэффициент бета для данного вида акций, рассчитываемый

как коэффициент ковариации доходности данного вида акций и до-

ходности рыночного портфеля.

Эта модель отражает концепцию, согласно которой доходность

инвестиций в активы, связанные с риском, должна быть равна доход-

ности безрисковых активов плюс премия за риск. В данной модели

премия за риск пропорциональна разности доходности рыночного

портфеля и доходности безрисковых активов, а также коэффициенту

бета. При бета актива большем единицы его доходность и риск счи-

таются большими, чем у рыночного портфеля, при бета меньшем

единицы, - меньшим, чем у рыночного портфеля.

Например, при коэффициенте бета некоторых акций 1.2 по этой

теории следует ожидать, что при общем росте рынка акций цена дан-

ных акций будет расти быстрее, и наиболее вероятно она увеличива-

ется на 20% по сравнению со среднерыночной ценой всех акций. При

общем падении цен акций следует ожидать, что цена данных акций

будет падать быстрее на 20% по сравнению со среднерыночной.

Таким образом, агрессивные инвесторы, желающие получить

доходность выше среднерыночной цены и согласные на более высо-

кий риск, должны покупать акции с бета большем единицы. Коопера-

тивным инвесторам, основной целью которых является снижение

риска инвестиций, следует покупать акции с бета меньшим единицы.

Следует, однако, отметить, что помимо общего недостатка ста-

тистических методов предсказания, которые описывают некоторый

средний процесс по множеству возможных его случайных реализа-

ций, для использования такой модели при покупке иностранных ак-

ций должен быть полностью компенсирован риск валютного обмена,

что реально осуществить невозможно. Кроме того, цены акций спо-

собны меняться непредсказуемо в результате действий спекулянтов,

играющих на повышении («быки») или понижении («медведи»).

23

Контрольные вопросы

1. Какие права дают обыкновенные и привилегированные ак-

ции?

2. Какими показателями характеризуется рынок акций?

3. Как рассчитываются фондовые индексы и для чего они ис-

пользуются?

4. Какими рыночными показателями характеризуются отдель-

ные выпуски акций?

5.Как определяются доход от акций и доходность их приобрете-

ния?

6. В чем сущность налогового кредита при покупке иностран-

ных акций?

7. Что представляют собой американские (германские) долговые

расписки?

8. В чем заключается риск инвестиций в акции?

9. В чем сущность модели САРМ?

10. Каково состояние современного российского рынка акций?

ТЕМА 5. РЫНОК ОБЛИГАЦИЙ

Облигации, в отличие от акций, являются долговыми ценными

бумагами, эмитент которых обязуется выплачивать кредитору в срок

сумму долга, а также доход. По способу получения дохода облигации

делятся на два вида – процентные и дисконтные. По процентным об-

лигациям выплачивается периодический (годовой или полугодовой)

процентный (купонный) доход. Такие облигации могут приносить

также дополнительный доход, если они приобретаются дешевле но-

минала. Доход от дисконтных облигаций определяется разностью их

цены погашения (номинала) и ценой приобретения, меньшей номи-

нала.

Процентные облигации выпускаются с различными характери-

стиками:

- с постоянной процентной ставкой;

- с переменной (плавающей) процентной ставкой;

24

- конвертируемые в обыкновенные акции той же компании, кото-

рая выпустила облигации;

- с доходом, индексируемым по некоторому показателю, и др.

Эмитентами облигаций могут быть:

- государство и его органы;

- местные органы власти;

- корпорации (акционерные общества) – предприятия и банки.

В России до 17 августа 1998г. основное место на рынке ценных

бумаг занимали следующие виды государственных облигаций:

- государственные краткосрочные облигации (ГКО);

- облигации федерального займа (ОФЗ);

- облигации государственного сберегательного займа (ОГСЗ);

- облигации внутреннего валютного займа (ОВВЗ).

ГКО выпускались сроками на 3, 6, 12 месяцев в безбумажной

форме и являлись облигациями дисконтного типа. ОФЗ выпускались

с переменным купонным доходом, ставка которого привязывалась к

доходности ГКО, и являлись среднесрочными ценными бумагами.

Доходность ГКО – ОФЗ, однако была чрезмерно высокой и их обра-

щение представляло собой, по сути, государственную финансовую

пирамиду, которая обрушилась 17 августа 1998 г. после объявленного

отказа платить по ним в срок.

ОГСЗ выпускаются в документарной форме с ежеквартальным

процентным доходом, ставка которого объявляется в начале очеред-

ного периода выплат. ОВВЗ были выпущены для погашения задол-

женности Внешэкономбанка (ВЭБ) СССР перед юридическими ли-

цами с номиналом 1000, 10000 и 100000 долларов США с годовой

выплатой процентов по ставке 3% годовых.

Муниципальные облигации выпускались Москвой, Санкт-

Петербургом, Нижним Новгородом и некоторыми другими городами.

Такие облигации выпускаются для общего финансирования соответ-

ствующего бюджета или для реализации конкретных проектов (на-

пример, строительства жилья).

Рынок облигаций в целом характеризуется такими же показате-

лями, как и рынок акций, хотя индексы облигаций не имеют особого

значения. Особым рынком облигаций является еврорынок (рынок ев-

рооблигаций). Еврооблигации распространяются на международном

рынке, на котором практически отсутствуют регулирование и огра-

25

ничения. Свои облигации на еврорынке размещали Россия, Москва,

Санкт-Петербург и некоторые другие регионы и города.

Рыночная цена (курс) облигаций, в отличие от курса акций, вы-

ражается не в денежных единицах, а в процентах от номинала. Курс

многих долгосрочных облигаций котируется с учетом накопленного

купонного (процентного) дохода, который должен получить продавец

облигаций.

Особенностью облигаций как ценных бумаг является их пога-

шение в указанный срок по номиналу, поэтому основным показате-

лем их доходности является доходность к погашению YTM (Yield To

Maturity). Для краткосрочных облигаций, процентные платежи по ко-

торым не выплачиваются, доходность к погашению рассчитывается

по формуле:

N –P Y 100-P Y

YTM(%)=-------- ---- 100=---------- ----

100

(5.1)

P t P t

где N – номинал;

Р – цена приобретения;

Р

к

– курс в процентах от номинала.

Пример5.1.

ГКО сроком обращения 91 день размещаются по курсу 93.5. До-

ходность к погашению по формуле (5.1) будет равна:

100-93,5 365

YTM=------------- ----- 100=27,9% годовых.

93,5 91

Если держатель облигаций не исключает возможность их про-

дажи на вторичном рынке, он может рассчитывать их текущую до-

ходность в виде годовой ставки процентов с момента покупки или

начала текущего периода по формуле:

(P -P ) Y

i =------------- ------= 100 (5.2)

P t

26

где Р

к0

– курс при покупке (в начале текущего периода);

Р

к1

– курс на текущую дату;

t

е

– срок в днях с момента покупки (с начала текущего периода).

Пример 5.2.

Курс ГКО, приобретённых по курсу 93.5, через 20 дней составил

96.3. Текущая доходность приобретенных облигаций по формуле

(5.2) составила:

I

т

=((96.3-93.5)/93.5)*(365/20)*100 = 54.6% годовых.

Для долгосрочных облигаций определение доходности к пога-

шению не является однозначным, поскольку получаемый периодиче-

ский купонный доход может быть реинвестирован с некоторой до-

ходностью, которая может отличаться от ставки по облигации и к то-

му же быть различной в течении срока ее действия. Одним из подхо-

дов к расчету доходности до погашения долгосрочных облигаций с

постоянной процентной ставкой является ее определение из соотно-

шения:

Р =Q/(1+YTM)+Q/(1+YTM)

2

+...+Q/(1+YTM)

n

+N/(1+YTM)

(5.3)

где Р – рыночная цена с учетом накопленного купонного дохода;

Q – ежегодный купонный доход;

n – количество лет до погашения.

В соотношении (5.3) YTM равна соответствующей относитель-

ной величине.

В данном случае доходность к погашению рассчитывается как

внутренняя норма доходности облигации, а ее текущая рыночная це-

на равна сумме будущих потоков наличности (купонного дохода и

номинала), дисконтированного по внутренней норме доходности.

Пример 5.3.

Курс облигации номиналом 100 рублей и ежегодными выплата-

ми процентов по ставке 20%, до погашения которой осталось 2 года,

после выплаты очередного купона равен 95. Рыночная цена облига-

ции

27

Р= (95*100)/100 = 95 рублей.

Ежегодный купонный доход:

Q = (20*100)/100 = 20 рублей.

Доходность к погашению будет определяться из соотношения:

95 = 20/(1+YTM) + 20/(1+YTM)

2

+ 100/(1+YTM)

2

и составит YTM = 0.234 = 23.4% годовых.

При рыночной цене, равной номиналу, доходность к погашению

при рассматриваемом подходе равна процентной ставке по облига-

ции.

Другим способом расчета доходности к погашению долгосроч-

ных облигаций является ее расчет как годовой ставки простых про-

центов по формуле:

YТМ(%) = (((q*N)/100 + (N-Р)/n)*100)/(Р+Q

н

) (5.4)

где q- процентная ставка;

Р – цена облигаций без учета накопленного купонного дохода;

Q

н

= (q/100)*N*(t

H

/Y) – накопленный купонный доход;

t

н

– срок в днях с момента последней купонной выплаты.

Пример 5.4.

Долгосрочные облигации номиналом 250 рублей и годовой про-

центной ставкой 15%, должны быть погашены 31 декабря 1999 г. На

11 февраля 1998 г. курс таких облигаций составлял 97,5. Начислен-

ный купонный доход, который должен быть выплачен продавцу об-

лигаций, при Y=365 дней и расчетном количестве дней в каждом ме-

сяце, равном30, составил:

Q = (15/100)*250*(40/365) = 4.11 рубля.

Текущая цена облигации без учета накопленного купонного до-

хода равна

Р = 0.975 *250 = 243.75 рубля.

28

Доходность облигации к погашению по формуле (5.4) составила

YТМ = ((15*250)/100 + (250 – 243.75)/2)/(243.75 + 4.11)*100

=16.41%.

Инвестиции в облигации, как и в любые ценные бумаги, связаны

с рынком. Риск облигаций принято определять качественным образом

на основании рейтингов заемщиков, составляемых специализирован-

ными организациями – рейтинговыми агентствами. Такие рейтинги

составляются как для корпораций, так и для правительств различных

стран и их местных органов власти, выпускающих облигации.

Следует отметить, что во всем мире надежными считаются го-

сударственные облигации, поэтому их доходность обычно ниже, чем

доходность других, более вкладываемых инвестиций. Например, дол-

госрочные облигации правительства Китая имеют типичную доход-

ность 6.5%, Великобритании – 8 –9%, Канады – 7%, США – 6.5 %.

Примерно таковы же доходности и краткосрочных государственных

облигаций в этих странах.

В России же с 1994 г. по 1998 г. сложилась парадоксальная си-

туация, когда государственные облигации ГКО – ОФЗ до 17 августа

1998 г. полностью и в срок оплачивались при их погашении, и имели

доходность к погашению, достигавшую 200% годовых и более, и те-

кущую доходность, превышавшую в отдельные моменты 1000% го-

довых. Обеспечивать такие невероятно высокие выгодные условия

для инвестиций тех, кто мог это делать, можно было только за счет

постоянного привлечения средств новых инвесторов, то есть строи-

тельства финансовой пирамиды, которая рухнула 17 августа 1998г.

Контрольные вопросы.

1. Кто является эмитентом облигаций?

2. Как классифицируются облигации по способу выплаты дохода?

3. Какие облигации обращаются на российском рынке ценных бумаг?

4. Какими показателями характеризуется рынок облигаций?

5. Какими показателями характеризуются отдельные выпуски обли-

гаций?

6. Как рассчитывается доходность к погашению краткосрочных и

долгосрочных облигаций?

7. Как определяется риск инвестиций в облигации?

29

8. В чем причина краха рынка ГКО – ОФЗ 17 августа 1998г.?

Тема 6. Рынок фьючерсов.

Фьючерсные контракты (фьючерсы) являются производными

ценными бумагами и представляют собой соглашения о покупке или

продаже определенного количества соответствующего актива на оп-

ределенную дату в будущем по цене, определенной в момент заклю-

чения сделки. Фьючерсы торгуются на бирже и являются контракта-

ми на покупку или продажу стандартного количества актива со стан-

дартными датами поставки. Покупатель фьючерсов берет обязатель-

ство купить, а продавец фьючерсов – обязательство продать количе-

ство актива, кратное стандартному размеру одного контракта, в ука-

занный срок по указанной цене (фьючерсной цене).

Фьючерсные контракты заключаются между покупателем (про-

давцом) фьючерса и биржей. Таким образом, по каждой сделке по

существу выписываются два контракта – один между покупателем и

биржей, второй между биржей и продавцом. Для обеспечения гаран-

тии выполнения обязательств владельцы контрактов должны внести

начальный гарантийный взнос, который обычно составляет от 1 до

10% цены контракта. Кроме того, биржи устанавливают минимально

допустимый остаток на счете владельца контракта, ниже которого

сумма на счете с учетом возмещенных убытков не должна опускать-

ся.

Фьючерсные контракты не торгуются на вторичном рынке, а

могут быть закрыты до истечения срока путем обратной сделки –

продажи фьючерса для его покупателя или покупкой для продавца.

Как показывает биржевая практика, большинство фьючерсных кон-

трактов закрываются до истечения их срока.

Фьючерсная цена обычно изменяется в течение дня торгов и от

одного дня к другому. Вследствие этого все позиции по открытым

фьючерсным контрактам в конце каждого дня торгов пересчитыва-

ются с учетом новой рыночной фьючерсной цены. Если цена на актив

увеличилась, покупатель контракта может закрыть свою позицию пу-

тем продажи такого же контракта по более высокой цене и таким об-

разом получить прибыль, сумма которой записывается биржей на его

счет. Если покупатель контракта действительно закрывает свою по-

30

зицию, он получает остаток на счете (свой взнос и сумму прибыли).

Если он продолжает держать контракт, за ним сохраняется увеличен-

ная сумма на счете. В случае убытка его размер списывается со счета

владельца контракта (при росте фьючерсной цены – со счета продав-

ца, при падении фьючерсной цены – со счета покупателя.).

Пример 6.1.

По итогам торгов на ММВБ 9 января 1998 г. фьючерсная цена

контракта на 1000 долларов США с поставкой в апреле того же года

составляла 6.12 рублей за доллар. По итогам торгов 12 января фью-

черсная цена таких же контрактов с поставкой в апреле составила

6.14 рублей за доллар. Покупатель контракта получил прибыль 6.14 –

6.12 = 0.02 рубля за доллар или 0.02*1000=20 рублей за контракт.

Продавец контракта получил убыток 20 рублей за контракт.

Если гарантийный взнос составлял 0.5 рублей за доллар, теку-

щая доходность инвестиций покупателя фьючерса и, и соответствен-

но, убыточность инвестиций продавца фьючерса по формуле (4.1) со-

ставила

r = (0.02/0.5)*100 = 4%

или по формуле (4.2)

i = 4*(365/3) = 487% годовых.

Если сумма на счете держателя контракта упадет вследствие

убытков ниже минимально допустимой, он должен для продолжения

операции до начала следующего дня торгов внести соответствующий

дополнительный взнос. Если этого не сделано, биржевой брокер сам

закрывает позицию держателя контракта.

На мировых фондовых, товарных и валютных биржах торгуются

фьючерсы на различные активы. Существуют также биржи, специа-

лизирующиеся на торговле фьючерсами (например, Лондонская меж-

дународная биржа финансовых фьючерсов – LIFFE). В России до 17

августа 1998г. на ММВБ торговались фьючерсы на 1000 долларов

США (см. пример 6.1). Последовавший после 17 августа значитель-

ный рост курса доллара привел к существенному росту фьючерсной

цены и, следовательно, к большим убыткам продавцов фьючерсов,

которые отказались вносить необходимые дополнительные суммы.

Биржа за счет имеющихся достаточно небольших гарантийных взно-