Данелян Т.Я. Информационные технологии в налогообложении

Подождите немного. Документ загружается.

V. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ ИНФОРМАЦИОННОГО ФОНДА ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

77

Вид носителя

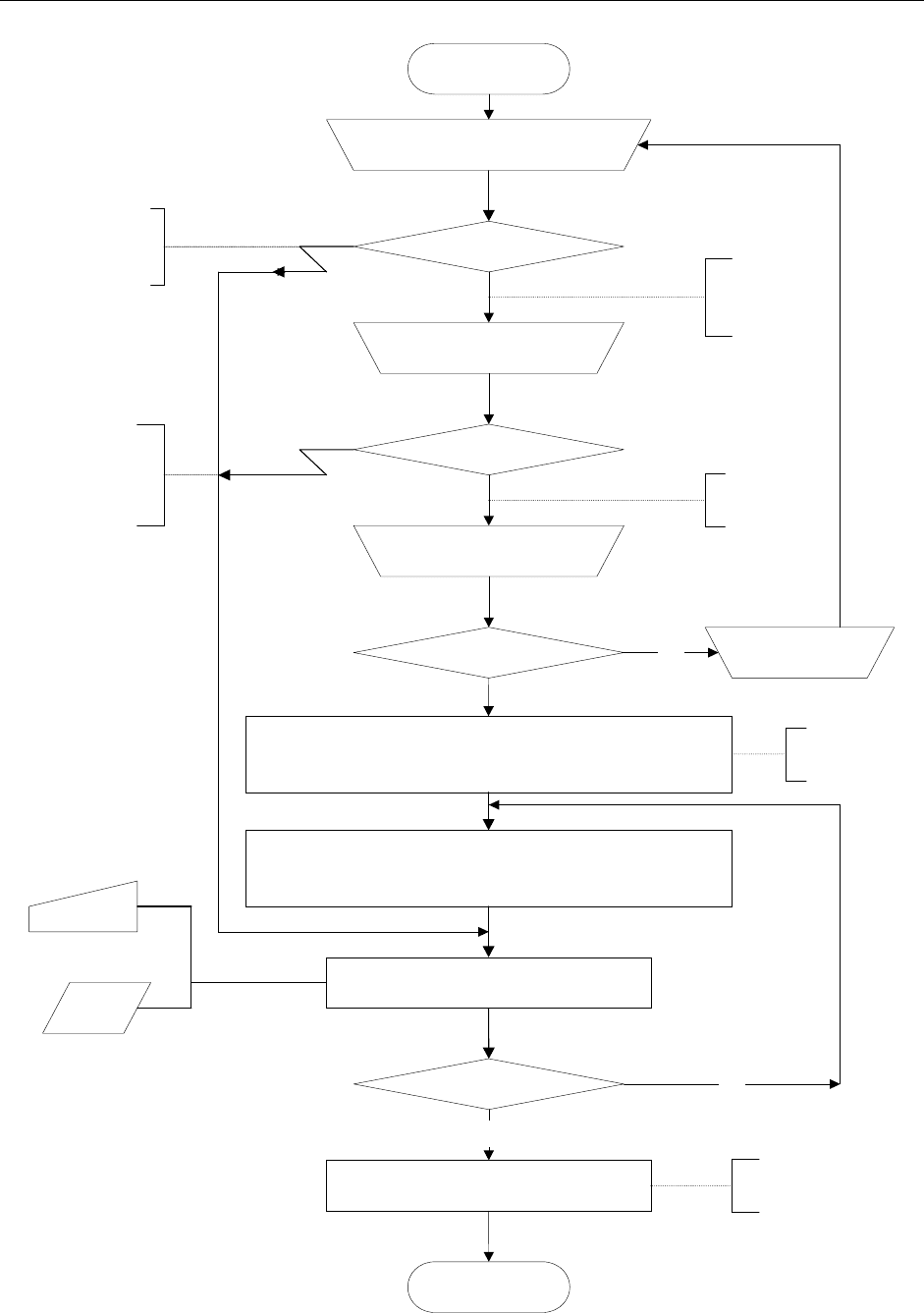

Прием и регистрация

Вид носителя

Контроль качества

документов

Есть ошибки?

Комплектование документов в пачки и

арифметическая обработка (получение контрольных

сумм)

Подготовка данных с контролем на

машинных носителях

Ввод в ЭВМ с контролем

Есть ошибки?

Конец

ПД, ПК/ПЛ

машинные

носители

ПД,

ПК/ПЛ

Запрос на

исправление

Да

МД,МЛ, МН

Да

Нет

1

2

3

4

5

6

7

8

9

10

11

Начало

Подготовка информации и

передача на ВЦ

ПД,

ПК/ПЛ

Обработка по алгоритму

Продолжение

обработки

Нет

Машинные

носители

МД, МЛ,

МН

Передача по

каналам

связи

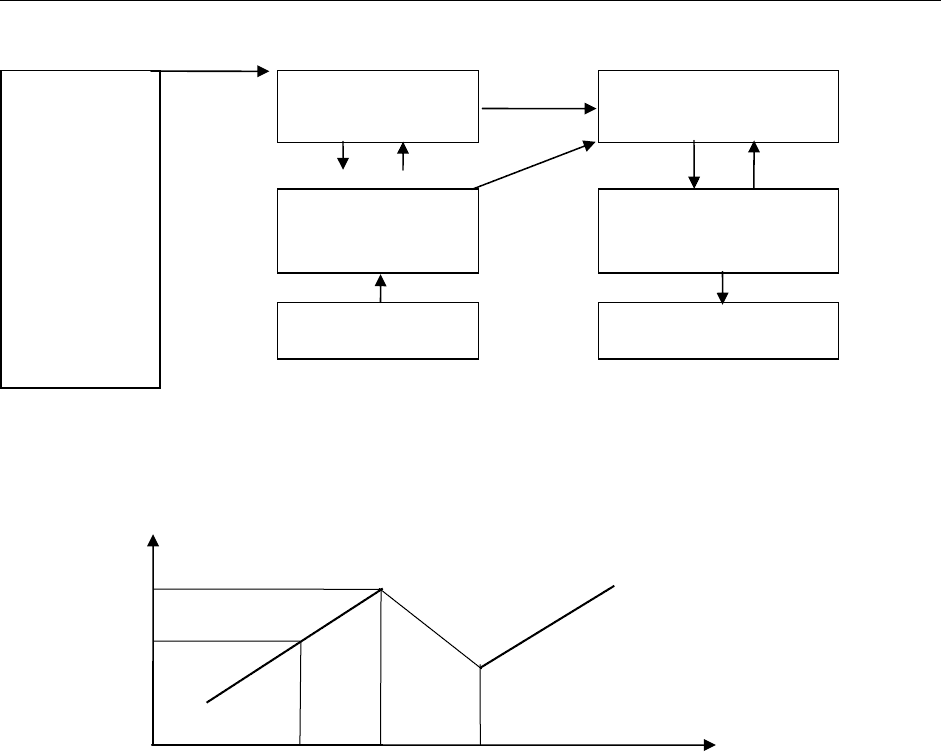

Рис. I.15

V. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ ИНФОРМАЦИОННОГО ФОНДА ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

78

1. Постановка задачи

внешнее

2. Разработка общего тех.процесса машинное ИО

тех.

про- 3. Внутримашинные технологии внутри-

цесс машинное ИО

4. Алгоритм и программа схема

диалога

5. Инструкции пользователю отладка

Рис. I.16.

предпроект-

ное обсле-

дование обьекта

разработ-

ка ТЗ

(ТЭО)

разработ-

ка ТП

разработ-

ка РП

1 очередь

разработ-

ка РП

2 очередь

внедрение

2 очередь

внедрение

1 очередь

проект

1 2 345

Рис. I.18.

V. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ ИНФОРМАЦИОННОГО ФОНДА ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

79

Источник Источник

Н

С

И

Обработка на

ЭВМ

Из других задач

Выходные данные Для других задач

Прием Прием

I

II

III

IV

V

Рис. I.17.

V. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ ИНФОРМАЦИОННОГО ФОНДА ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

80

ЭИС

по форме использования

централизованные децентрализованные

по виду пользователя

оператор пользователь

пакетные пакетно-диалоговые диалоговые

Рис. I.19.

МП

ОП

ОЗУ

ПЗУ

ТО = КТС

ЛО

МО

ИО

ТО

ДО

ПО

Здесь

ЛО – лингвистическое обеспечение;

ПО – программное обеспечение;

МО – методологическое обеспечение;

ТО – технологическое обеспечение;

ИО – информационное обеспечение;

ДО – другие виды обеспечения (юридическое, административное)

Рис. I.20.

V. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ ИНФОРМАЦИОННОГО ФОНДА ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

81

ПО АРМ

общее функциональное

ОС

СУБД

уникаль-

ные про-

граммы

пользов.

функцио-

нальные

ППП

диалоговые сис-

темы

ППП,расширяющие

возможности ОС, СУБД

специальное ПО

Рис. I.21.

базовое

производство

I

вспомогательное

производство

III

производственное пред-

приятие

заготовки сборочные

функциональные службы

II

1. инструменталные

2. аналитические

обслуживаю-

щие

обеспечиваю-

щие

экономические 3. ремонтные

4. транспортные

1. ОГТ

2.

ОГМ

3.

ОГК

1.

диспетчер

2.

охрана

1.планово-экон.

отдел

Здесь

ОГТ – отдел главного технолога;

ОГМ – отдел главного механика;

ОГК – отдел главного конструктора.

В каждом подразделении есть менеджер (управляющий, руководитель).

Рис. I.22.

V. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ ИНФОРМАЦИОННОГО ФОНДА ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

82

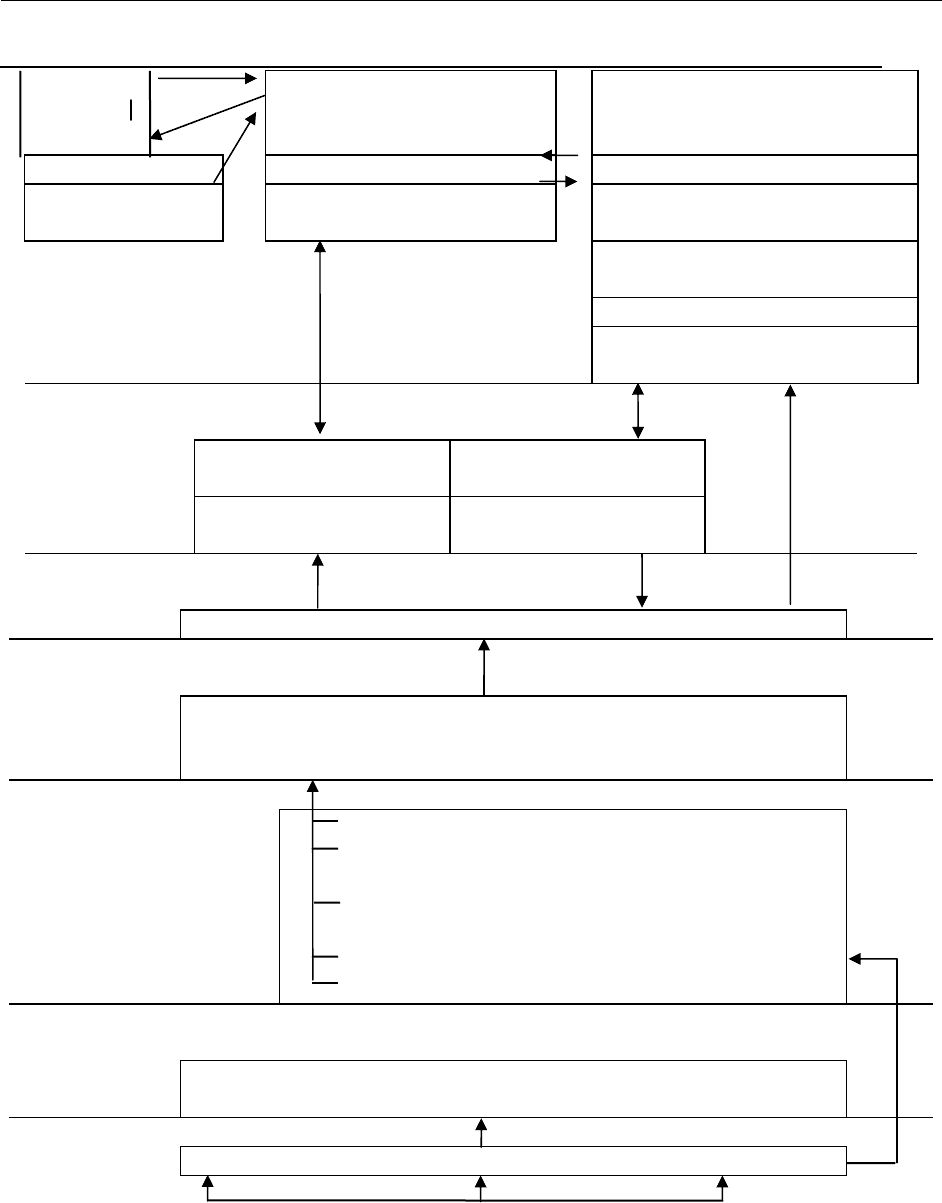

Вышестоящие органы

Перспективное

планирование

Текущее планирование

Оперативное планирование

Регулирование

Планирование

Статистический учет

Бухгалтерский учет

Оперативный учет

Контроль

Анализ

объект управления

Рис. I.23.

V. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ ИНФОРМАЦИОННОГО ФОНДА ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

83

F

1 Дирекция

F

.

I

АРМ внутреннего ауди-

тора

.

I

АРМ группы анализа и про-

гнозирования

Фондовый отдел Главный бухгалтер АРМ анализа производствен-

Департамент

маркетинга

Финансовый директор Fно-хозяйственной деятельно-

сти

АРМ учетно-контрольного

анализа

.

АРМ финансового анализа

F I АРМ статистического

прогнозирования

2

.

I F

Группа налогового

планирования

Группа методологиче-

ского учета

.

I

АРМ формирования

отчетных решений

АРМ формирования

учетной политики

3 финан-

сово-

.

I F

АРМ сводно-аналитического и синтетического учета

4 учетный

отдел

.

I

АРМ по учету затрат на производство

АРМ по учету капиталовложений

АРМ финансово-расчетных операций

5

производственно-

учетный

одел

АРМ бухгалтерии по учету зарплаты

АРМ бухгалтера по учету финансово-

расчетных операций

АРМ бухгалтера по учету реализованной

продукции

АРМ УМЦ, МБП

АРМ бухгалтера по УОС

.

I

6 первичный

учет

АРМ по учету работ, услуг, сотрудничеств, УМЦ,

производственных помещений, ОС и т.д.

7

i

Подразделения, участки, склады, отделы

i i

Внешняя среда

Здесь

-> F – связи по управлению;

-> i – связи по информации управления;

1, 2, 3, 4, 5, 6, 7 – уровни управления.

Рис. I.24.

V. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ ИНФОРМАЦИОННОГО ФОНДА ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

84

внешняя

инф-ия

1 Совет

директоров

упр-ие 3 Производст-венный

отдел

ТПП

среда упр -ие инф-я

упр.

(законода-

тельство, об-

щественное

2 Коммерческий

отдел

н

аряд на

в

.заказа

Компьютерный

центр

р

асчет

П

М, ре-

сурсов

Мнение) заказы рекламу реклама

5 Фонд оплаты

труда

Средства массовой

и

нформации

управляющий орган управляемый объект

Рис.I.25.

F

F1

F2

S1 S2

. . . Si Si = f(T)

S1 = (L1, K1, P1, d1) Si = (Li,Ki,Pi,di)

Рис.I.26.

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

85

Раздел II. Принципы построения ЭИС в налогообложении

VI. Экономические Информационные Системы (ЭИС)

Государственных Налоговых Служб

1. Характеристика предметной области – «система налогообложения».

2. Принципы создания автоматизированной системы налоговой службы (АСНС).

1. Характеристика предметной области –

система налогообложения

При разработке ЭИС в системах налогообложения необходимо знать всю инфор-

мацию о предметной области налогообложения, которая включает:

– назначение работ системы налогообложения;

– область определения и результатные значения работ;

– что и как отображается документально;

– инфологическая модель предметной области налогообложения.

Налогообложение называется совокупность законов, правил и практических

приемов, относящихся к сбору налогов.

Автоматизированная налоговая информационная система (АНИС), – это ЭИС

в налоговой службе, которая определяется как совокупность технических, организацион-

ных и программных средств, используемых для автоматизации процессов обработки

учетной, контрольной и отчетной информации в налоговых службах различного уровня.

Налоговая информация – информация о налоговых сборах с объектов налогооб-

ложения, об объектах налогообложения, учетная и аналитическая информация о налого-

плательщиках.

Налог – это обязательные платежи в бюджет соответствующего уровня или вне-

бюджетный фонд, который осуществляется плательщиком в порядке и на условиях, уста-

новленных законодательными актами (налоговым кодексом).

Налоги классифицируются:

1) в аспекте компетентных органов власти:

– федеральные,

– региональные,

– местные;

2) по форме взимания:

– прямые,

– косвенные (социальные);

3) по форме аккумуляции:

– общие,

– целевые (внебюджетные).

Дерево налогов РФ приведено на рисунке II.1.

На рисунке II.2 представлена общая структура предметной области – система нало-

гообложения (смотри также рисунок II.3 и рисунок II.4).

VI. ЭКОНОМИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ (ЭИС)

ГОСУДАРСТВЕННЫХ НАЛОГОВЫХ СЛУЖБ

86

Пояснения к рис. II.2.

К федеральным налогам относятся:

НДС, акцизы, налоги на банковскую, страховую, биржевую деятельность, на

операции с ценными бумагами, подоходный налог (физических лиц), госу-

дарственные пошлины.

К региональным налогам относятся:

налог на имущество предприятий, лесной, плата за воду предприятий.

К местным налогам относятся:

налог на имущество физических лиц, земельный налог, налог на рекламу, на-

лог на право торговли и другие.

Прямые налоги: налоги, взимаемые государством, непосредственно с доходов или

имущества налогоплательщика. У прямого налога субъект и носитель налога – одно лицо.

К таким налогам относятся, например, налоги на имущество предприятий и физических

лиц.

Косвенные налоги: налоги, которые непосредственно не связаны с доходами (иму-

ществом) налогоплательщика. Они устанавливаются в виде надбавки к цене или тарифу

(НДС, акции).

Масштаб налога для большинства налогов – это денежная единица (налог на при-

быль, НДС), для некоторых выражен в натуральных единицах (акцизы, налог на отдель-

ные виды транспорта, налог с владельцев транспортных средств).

Общие (бюджетные) налоги представляют основную массу обязательных платежей

как физических, так и юридических лиц.

Целевые (внебюджетные) налоги: налоги, связанные с дорожными фондами, от-

числениями в фонд воспроизводства минерально-сырьевых ресурсов, на благоустройство

города, на развитие социально- культурной сферы, поддержку образования учреждений,

за съемки фильмов и другие «новые» виды налогообложения, а так же социальные взносы,

взимаемые с юридических лиц во внебюджетные фонды – фонд социального страхования,

пенсионный фонд, фонд обязательного медицинского страхования.

Процесс налогообложения должен изучаться неотрывно от системы налогообложе-

ния, которая представлена на рисунке II.5.

Пояснения к рисунку II.5.

N – природные ресурсы

Ф = {БФ}+{ВнФ} – средства реновации из бюджетных и внебюджетных фондов

Rн – управляющий орган

Н = {общие налоги}+ {специальные налоги}

Ei – экономические объекты

Ii – экономическая информация

D – денежные средства

Cj – общественные блага

R – рынок товаров и услуг

Таким образом, взаимодествие системы налогообложения с физическими и юриди-

ческими лицами может быть представлена как система.

Rн тоже является системой и имеет следующие элементы:

а – управляемый орган, орган по переработке ресурсов в общественные блага;

б – управляющий орган, отбирает некоторую долю (налоги), аккумулирует их в

бюджетных и внебюджетных фондах и передает их обратно в а.