Давнис В.В. Прогнозные модели экспертных предпочтений

Подождите немного. Документ загружается.

ГЛАВА 4

ЭКСПЕРТНЫЕ ОЦЕНКИ

В КОМБИНИРОВАННЫХ

ПРОГНОЗНЫХ РАСЧЕТАХ

Переходя к рассмотрению третьей ситуации (см. 2.2.1),

предусматривающей для получения надежных прогнозных оценок

комбинирование экспертной и фактографической информации, ос-

тановимся более подробно на описании тех моделей, которые по-

требуются для реализации этого подхода. Сразу заметим, что, в

отличие от вышерассмотренных, в реализуемом здесь подходе про-

гнозные оценки должны получаться не в номинальных или ранго-

вых шкалах, а в абсолютной шкале. На первый взгляд, это заме-

чание упрощает задачу, так как открывает возможность использо-

вания известного и достаточно хорошо разработанного аппарата

прогнозирования. Однако такое мнение следует считать заблужде-

нием, и вот почему. Во-первых, не все методы пригодны для

того,

чтобы на их основе можно было строить схемы комбиниро-

вания экстраполяционных расчетов с экспертными оценками. Во-

вторых, даже те методы, которые действительно смогут обеспечить

эффективное комбинирование, как правило, требуют серьезной

модификации.

Не претендуя на мнение последней инстанции, авторы счита-

ют, что наиболее пригодными для реализации данного подхода

являются адаптивные методы прогнозных расчетов. К сожалению,

это тот аппарат, который хотя и пользуется популярностью, одна-

ко нюансы его практического использования не в полном объеме

изложены как в учебной, так и в монографической литературе.

Поэтому изложению комбинированного подхода будет предшество-

вать материал, посвященный тому аппарату, который предполага-

ется применять при реализации данного подхода. В основном, это

адаптивные процедуры, построенные на основе рекуррентной схе-

мы метода наименьших квадратов. Причем будут рассмотрены как

одношаговый, так и многошаговый варианты этой схемы.

Фундаментом практической реализации комбинированного под-

хода является идея многовариантных прогнозных расчетов. В

130

последнее время многовариантность становится доминирующим

взглядом на возможность достижения адекватности в упреждающем

отражении реальной действительности. Ведутся, и достаточно

интенсивно, исследования в этой области. Поэтому кроме адаптив-

ных процедур будет приведено описание моделей многовариант-

ного прогнозирования. Прежде всего это коснется авторских раз-

работок по адаптивно-имитационному моделированию и мульти-

трендовой аппроксимации, к описанию которой мы переходим.

4.1.

Мультитрендовая модель

с вероятностной оценкой вариантов

Использование прогнозных оценок в обосновании уп-

равленческих решений предъявляет повышенные требования к их

точности. У этих требований две составляющие: информационная

и математическая. В их наращивании существуют естественные

пределы, с которыми необходимо считаться. Нельзя по статис-

тическим наблюдениям получить выводы о закономерностях, ко-

торые не имели место в действительности, так же как нельзя

надеяться на то, что с помощью математических моделей удаст-

ся получить расчеты, свободные от воздействия случайных вели-

чин. Обе составляющие должны быть сбалансированы, и только

в этом случае удается получить надежные прогнозные оценки. В

предлагаемой ниже методике рассматривается комплексный под-

ход, позволяющий решить многие вопросы повышения надежно-

сти принимаемых решений.

Построение прогнозной модели по этой методике осуществля-

ется последовательно в несколько этапов, причем каждый после-

дующий находится в логической взаимосвязи с предыдущим.

Необходимость многоэтапного построения диктуется тем, что схе-

ма расчетов предусматривает одновременную концентрацию в

прогнозных оценках экстраполяционной и экспертно-аналитичес-

кой информации. Поэтому каждый этап предусматривает получе-

ние прогнозных оценок соответствующего типа.

Чтобы методика обладала возможностью практической реали-

зации, необходимо при построении модели ориентироваться толь-

ко на те данные, которые доступны лицу, принимающему реше-

ние.

Если, например, решение касается предоставления креди-

та, то в качестве данных могут быть те, которые официально

используются банком при рассмотрении подобного рода вопросов.

В случае маркетинговых решений данными могут быть результа-

131

ты специально проведенных исследований или статистические

наблюдения. Естественно, это накладывает определенные ограни-

чения на информационную сложность моделей, которые будут

применены в прогнозных расчетах. Имеется в виду, что их по-

строение не должно предусматривать использование факторов, не

входящих в перечень тех показателей, которыми пользуются бан-

ки или маркетинговые службы фирм.

Начнем обсуждение вопросов построения модели с ее экстра-

поляционной составляющей. Если учесть требования, которым

должны удовлетворять необходимые для ее построения данные, а

также предикторную точность и то обстоятельство, что целью

является получение прогнозных оценок, а не объяснение механиз-

ма формирования показателей, то выбор не столь уж и богат. В

основном, это трендовые и авторегрессионные модели. Выбирая

из этих двух, без сомнения, следует предпочесть авторегрессион-

ные модели, так как отражение динамики в виде зависимости

текущих значений от предыдущих, как правило, обеспечивает

более высокий уровень адекватности, чем представление той же

самой динамики в виде элементарной функции от времени. Их

построение требует установления порядка интеграции и порядка

авторегрессии.

Порядок интеграции принято устанавливать с помощью тес-

та Дики — Фуллера, который достаточно хорошо изложен в ру-

ководствах по эконометрике и поэтому здесь не приводится.

Более того, методика, излагаемая ниже, предусматривает иден-

тификацию эффектов, нарушающих стационарность, и поэтому

вопрос о порядке интеграции при построении модели не рас-

сматривается.

Порядок авторегрессионной модели обычно определяется по

частным коэффициентам автокорреляции. Если порядок послед-

него статистически значимого частного коэффициента автокор-

реляции равен т, то авторегрессионная модель должна иметь

тот же самый порядок. Вместо величины частного коэффици-

ента автокорреляции при проведении практических расчетов

обычно используется последний авторегрессионный коэффици-

ент модели. Причем у модели первого порядка коэффициент

авторегрессии а

х

одновременно и частный. У моделей второго

порядка коэффициент а

2

является частным коэффициентом ав-

торегрессии второго порядка и так далее. Другими словами,

как только последний авторегрессионный коэффициент оказы-

вается незначимым, добавление в модель авторегрессионных

132

членов прекращается. В окончательном варианте модель запи-

сывается следующим образом:

у,

=

a

0

+a

l

y

t

„

l

+a

2

y,_

2

+---

+

a

m

y

l

_

m

+€

r

(4.1)

К сожалению, как свидетельствует практика применения этих

моделей, не во всех случаях с их помощью удается получить про-

гнозные оценки требуемой точности и надежности. Причин мно-

го,

но основная связана с динамическими эффектами, о которых

уже говорилось и которые возникают в силу временной потери ста-

ционарности. Это наводит на размышление о поиске механизмов

адекватного отражения всех этих эффектов. Моменты, в которые

возникают эффекты, неизвестны, и поэтому в модель удобно вве-

сти переменную, характеризующую возможность их проявления.

Неизвестность возникновения эффектов диктует необходимость вве-

дения в качестве такой переменной специальной случайной вели-

чины и

р

принимающей соответствующее фиксированное значение

в тех случаях, когда проявляется i-й эффект. С учетом дополни-

тельной случайной величины модель (4.1) записывается в виде

У,

= а

0 +

«1

У,-1

+ «2

У ,-2

+•••

+

а

т

У,-

т

+

",•

+

£

i,

•

(

4

'2)

Таким образом, модель содержит две случайные величины,

которые должны удовлетворять следующим условиям:

Е[е

й

]=Е[и,]

=

0;

Е[е;] =

сг;;

Е[и,

2

] =

сг;

Е[£,,и

у

] = 0

для всех /, t и у; (4.3)

E[£,.,£

;

J

=

0, если t

Ф

s или /

Ф

j;

Е[им.] =

0,

если /

Ф

j.

По сути, это модель, для оценивания параметров которой не-

обходимы данные, имеющие панельную структуру. Естественно,

на момент построения модели отсутствуют гипотезы относительно

структуры данных. Более того, возможность выдвижения той или

иной гипотезы предстоит выяснить в процессе построения модели.

В соответствии с этой идеей выяснения реальности неучтенных

эффектов возникает необходимость их идентификации.

Идентификацию эффектов удобнее проводить, если перейти от

рассмотрения модели с дополнительной случайной составляющей

к модели с фиксированными эффектами. Построение модели с

133

фиксированными эффектами выглядит намного проще,

чем по-

строение модели

со

случайными эффектами. Процедура иденти-

фикации фиксированных эффектов предполагает реализацию сле-

дующих шагов.

Оцениваются коэффициенты авторегрессионного уравнения

и

рассчитываются значения моделируемого показателя

У, =

а

0

+

а

х

у,_

х

+

а

2

у,_

2

+

••• +

a

m

y

t

_

m

,

t

= m

+

l,...,T. (4.4)

Если построенная модель устраивает

по

точности,

то

следует

естественный вывод — наличие случайных эффектов

не

подтвер-

дилось.

В

противном случае вычисляются отклонения расчетных

значений

от

фактических

Ус

~9f t

=

m

+

l,...,T,

которые позволяют выборочное множество наблюдений разделить

на

две

части

по

следующему правилу:

U-y

t

<0,

tela;

\y

t

-y

t

>0,

/el,.

(45)

На основе полученного деления формируется вектор

i,

(фиктив-

ная переменная)

из

нулей

и

единиц таким образом,

что на ме-

стах

с

номерами

/е

1

0

будут стоять нули,

а с

номерами

^

е 1

(

—

единицы. Введение новой переменной приводит

к

модели вида

У, =a

0

+a

l

y

l

_

l

+a

2

y,_

2

+---

+

a

m

y

l

_

m

+d

l

i

n

+e

l

,

(4.6)

в которой

d

x

—

коэффициент

при

фиктивной переменной;

/', —

значение фиктивной переменной

в

момент

/.

Оцененное уравнение

у,=а

0

+

а

х

у,_

х

+

а

2

у,_

2

+•••

+

а

т

у,_

т

+ d

x

i,

(4.7)

позволяет проверить значимость коэффициента

d и тем

самым

убедиться

в

реальности предположения

об

эффектах. Если пред-

положение

об

эффектах подтвердилось,

то

после получения рас-

четных значений

y

t

вновь осуществляется деление каждого

из

под-

множеств

1

0

и Ij на две

части

по

следующему правилу:

если

y

t

-y

t

<0,

tel

0

,

то

fel

00

;

если

y

t

-y

t

>0,

fel

0

,

то

feloil

если

y

t

-y

t

<0,

/el,,

mo ге

^ю>

(4-8)

^если

y

t

—y

t

>0,

fell,

mo

te

hv

134

Полученная классификация позволяет ввести вторую фиктив-

ную переменную i

2

, следуя правилу

если

t

е

т

оо, «о i

l2

- 0;

если feloi, то /

Г

2

=

1J

если

tel

l0

,

то

i

t2

=0;

(4.9)

если t£ I

u

, то i

t2

=

1.

Модель с двумя фиктивными переменными

У, =

а

о + а

у

у^ + a

2

y

t

_

2

+•••

+ а

т

у,_

т

+ d

x

i

n

+ d

x

i

tX

+ £, (4.10)

обеспечивает получение четырех траекторий, различие между ко-

торыми определяется идентифицируемыми эффектами. Коэффи-

циенты модели оцениваются с помощью обычного метода наи-

меньших квадратов, и полученное уравнение

у,=а

0

+

а

х

у,_

х

+ а

2

у,_

2

+•••

+

а„у,_

т

+

d

x

i

rX

+

d

2

i

l2

(4.11)

используется для статистического анализа результатов моделирова-

ния. Если коэффициенты при фиктивных переменных окажутся

значимыми, то это будет свидетельствовать о том, что эффекты

играют существенную роль в динамике моделируемого процесса,

и они должны быть учтены в прогнозных расчетах.

Процесс уточнения модели путем идентификации фиксирован-

ных эффектов прекращается, как только точность модели дости-

гает требуемого уровня или коэффициенты при переменных, ха-

рактеризующих эффекты, становятся статистически незначимыми.

На этом построение экстраполяционной составляющей модели

завершается. Полученную модель будем называть мультитрендовой.

Таким образом,

мулътитрендовая модель —

это

модель,

обеспечи-

вающая адекватное описание

процессов

с

несколькими

траектория-

ми развития.

Мультитрендовая модель имеет две особенности. Во-первых,

она обеспечивает высокую точность аппроксимации данных рет-

роспективного периода, а во-вторых, с ее помощью можно про-

водить многовариантные прогнозные расчеты. Многовариантность

открывает возможность для всестороннего анализа ожидаемых си-

туаций, которые могут иметь место в обозримом будущем. Это

важное и нужное свойство. Оно создает ситуацию альтернативного

выбора, обостряя чувство риска у лиц, принимающих решение на

основе прогнозной информации. Естественно, в подобной ситу-

135

ации для снижения риска необходимо уточнение возможной реаль-

ности каждого из прогнозных вариантов. Для этой цели предлага-

ется дополнить мультитренд вероятностными оценками, позволяю-

щими проводить альтернативное сравнение прогнозных вариантов в

процессе принятия прогнозного решения. Для получения вероят-

ностных оценок удобно использовать модель дискретного выбора.

Количество прогнозных вариантов заранее не задается, а, как

следует из вышерассмотренной схемы построения модели, опреде-

ляется в соответствии со статистическими критериями надежности.

Если их окажется два, то для получения вероятностного распреде-

ления, устанавливающего степень реальности каждого варианта,

можно использовать модель бинарного выбора; если вариантов боль-

ше двух, то для этих же целей можно использовать модель множе-

ственного выбора. Таким образом, в схеме прогнозных расчетов

применяются две модели: мультитрендовая и дискретного выбора.

Первая обеспечивает оценку будущего в виде альтернативных про-

гнозных траекторий, а вторая — оценивает вероятность реальнос-

ти каждого из этих вариантов. Формально комбинированная модель

может быть записана следующим образом:

j£i = «о + а

х

у,

+

а

г

у,_

х

+

••• +

a

m

y,_

m+i

+

f

*d;

(4.13)

р*

_ exp(x,

+1

b')

l+£exp(x

I+1

b*) (4-

14

)

где у* — к-й вариант прогнозной оценки; у— запаздывающие зна-

чения зависимой переменной; а-

—

оценка у-го коэффициента

регрессии; Р*

—

вероятность реальности k-ro варианта прогнозной

оценки; f* — вектор значений, которые в к-м варианте приняли

фиктивные переменные (например при К = 3 имеем набор из четы-

рех векторов f° = (0,0), Р = (0, 1), f =

(1,

0), Р = (1, 1)); d - век-

тор коэффициентов при фиктивных переменных; 6*— оценка век-

тора параметров логит-модели множественного выбора к-го вариан-

та; х

ж

— вектор значений, описывающий условия, ожидаемые в

упреждающем периоде.

Описание моделей дискретного выбора со всеми подробностями

построения и предельного анализа результатов моделирования

приведено в предыдущей главе. Это позволяет непосредственно

136

перейти к построению комбинированной модели на основе муль-

титрендовой с использованием логит-модели множественного вы-

бора. Последовательному изложению этапов реализации этой

процедуры посвящается следующий параграф.

4.2.

Прогнозирование прибыли предприятия

с помощью комбинированной модели

Рассмотрим прикладные возможности комбинирован-

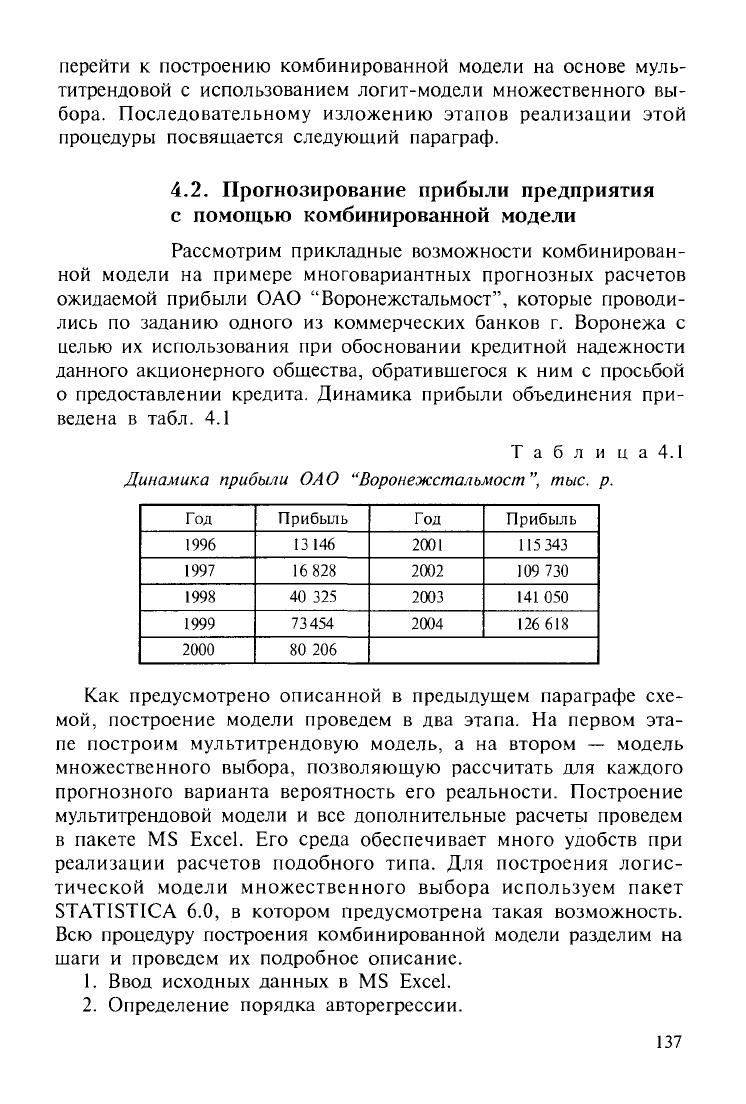

ной модели на примере многовариантных прогнозных расчетов

ожидаемой прибыли ОАО "Воронежстальмост", которые проводи-

лись по заданию одного из коммерческих банков г. Воронежа с

целью их использования при обосновании кредитной надежности

данного акционерного общества, обратившегося к ним с просьбой

о предоставлении кредита. Динамика прибыли объединения при-

ведена в табл. 4.1

Табл и ц а 4.1

Динамика

прибыли

ОАО

"Воронежстальмост",

тыс.

р.

Год

1996

1997

1998

1999

2000

Прибыль

13146

16

828

40 325

73454

80 206

Год

2001

2002

2003

2004

Прибыль

115

343

109 730

141

050

126 618

Как предусмотрено описанной в предыдущем параграфе схе-

мой, построение модели проведем в два этапа. На первом эта-

пе построим мультитрендовую модель, а на втором — модель

множественного выбора, позволяющую рассчитать для каждого

прогнозного варианта вероятность его реальности. Построение

мультитрендовой модели и все дополнительные расчеты проведем

в пакете MS Excel. Его среда обеспечивает много удобств при

реализации расчетов подобного типа. Для построения логис-

тической модели множественного выбора используем пакет

STATISTICA 6.0, в котором предусмотрена такая возможность.

Всю процедуру построения комбинированной модели разделим на

шаги и проведем их подробное описание.

1.

Ввод исходных данных в MS Excel.

2.

Определение порядка авторегрессии.

137

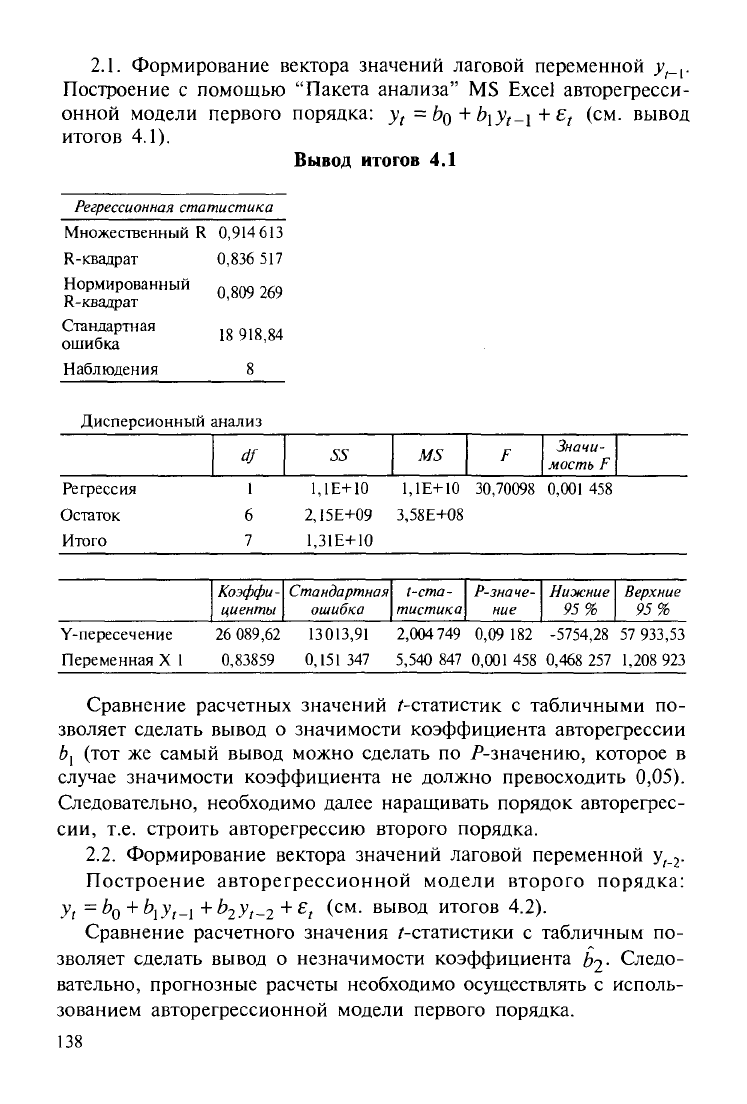

2.1.

Формирование вектора значений лаговой переменной

y

t

_

r

Построение

с

помощью "Пакета анализа"

MS

Excel авторегресси-

онной модели первого порядка:

y

t

=

Z?

0

+

&i}V-i

+E

t

(см.

вывод

итогов

4.1).

Вывод итогов

4.1

Регрессионная статистика

Множественный

R

0,914613

R-квадрат 0,836 517

Нормированный

„ ,™ .^g

R-квадрат

Стандартная

ISQIKSM

ошибка

18

918

'

84

Наблюдения

8

Дисперсионный анализ

df

Ре фесе ия

1

Остаток

6

Итого

7

Коэффи-

циенты

Y-пересечение 26 089,62

Переменная

X

1

0,83859

SS

UE+10

2J5E+09

1.31Е+10

Стандартная

ошибка

13013,91

0,151

347

MS F

Значи-

мость

F

1.1Е+10

30,70098 0,001

458

3,58Е+08

t-cma -

тистика

Р-значе-

ние

Нижние

95%

Верхние

95%

2,004

749

0,09

182 -5754,28 57 933,53

5,540

847

0,001 458 0,468 257 1,208

923

Сравнение расчетных значений ^-статистик

с

табличными

по-

зволяет сделать вывод

о

значимости коэффициента авторегрессии

Ь

х

(тот же

самый вывод можно сделать

по

Р-значению, которое

в

случае значимости коэффициента

не

должно превосходить 0,05).

Следовательно, необходимо далее наращивать порядок авторегрес-

сии,

т.е.

строить авторегрессию второго порядка.

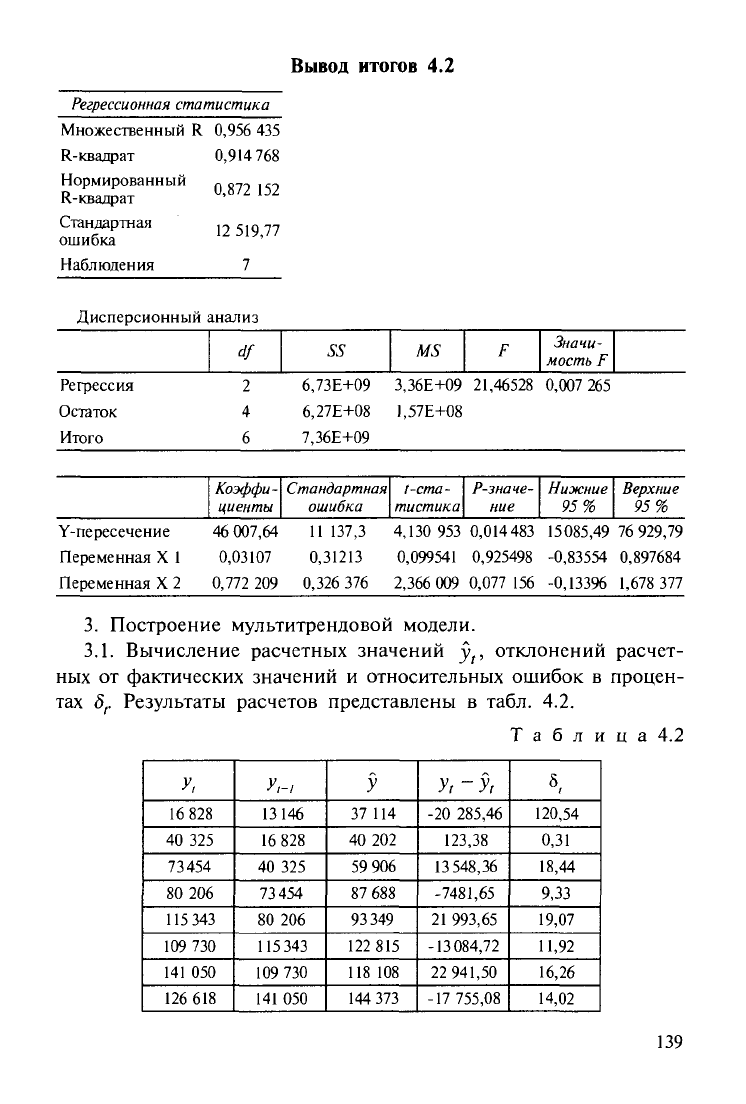

2.2.

Формирование вектора значений лаговой переменной

у,_

2

.

Построение авторегрессионной модели второго порядка:

y

t

=b

0

+

b

l

y

t

_

l

+b

2

y,-2

+£

t (

см

-

вывод итогов

4.2).

Сравнение расчетного значения /"-статистики

с

табличным

по-

зволяет сделать вывод

о

незначимости коэффициента

&2-

Следо-

вательно, прогнозные расчеты необходимо осуществлять

с

исполь-

зованием авторегрессионной модели первого порядка.

138

Вывод итогов 4.2

Регрессионная статистика

Множественный R

R-квадрат

Нормированный

R-квадрат

Стандартная

ошибка

Наблюдения

Дисперсионный анализ

df

SS MS

F

Значи-

мость

F

Регрессия 2 6,73Е+09 3,36Е+09 21,46528 0,007 265

Остаток 4 6,27Е+08

1,57Е+08

Итого 6 7,36Е+09

Коэффи-

циенты

Стандартная

ошибка

l-ста-

тистика

Р-значе-

ние

Нижние

95%

Верхние

95%

Y-пересечение 46 007,64 11137,3 4,130 953 0,014483 15085,49 76 929,79

Переменная XI 0,03107 0,31213 0,099541 0,925498 -0,83554 0,897684

Переменная X 2 0,772 209 0,326 376 2,366 009 0,077 156 -0,13396 1,678 377

3.

Построение мультитрендовой модели.

3.1.

Вычисление расчетных значений у , отклонений расчет-

ных от фактических значений и относительных ошибок в процен-

тах 8

Г

Результаты расчетов представлены в табл. 4.2.

Таблица 4.2

У,

16

828

40 325

73454

80 206

115

343

109 730

141 050

126

618

У,-,

13146

16

828

40 325

73454

80 206

115

343

109 730

141

050

У

37 114

40 202

59

906

87

688

93 349

122 815

118 108

144

373

y

t

-9

t

-20 285,46

123,38

13548,36

-7481,65

21 993,65

-13

084,72

22 941,50

-17 755,08

5

120,54

0,31

18,44

9,33

19,07

11,92

16,26

14,02

139

0,956 435

0,914

768

0,872 152

12 519,77

7