Дипломный проект - Управление финансовыми результатами деятельности предприятия (на примере ООО Компания Энерго-Аудит)

Подождите немного. Документ загружается.

дебиторов предприятию за каждый день сокращения срока возврата платежей

S

дн

будет тем больше, чем меньше срок оплаты. Таким образом, дебиторы

заинтересованы не только в досрочном погашении долгов предприятию, но и в

сокращении сроков расчета, что дополнительно повышает деловую активность

и отдачу активов предприятия, o увеличивает размер прибыли. Величина до-

полнительной прибыли за каждый день сокращения сроков поступления

средств на счета предприятия Р

дн

доп

также будет увеличиваться при сокращении

сроков поступления платежей от дебиторов, т.е. в результате таких сокращений

выигрывают обе стороны.

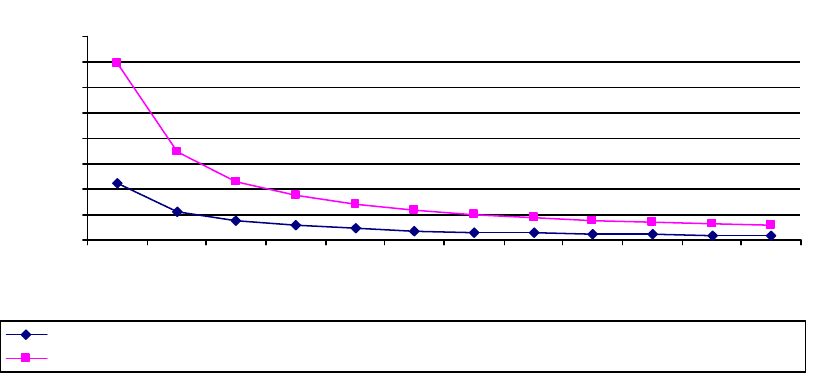

Зависимость изменения долга дебиторов предприятию и величины

прибыли самого предприятия от срока завершения оплаты по договору можно

проиллюстрировать графически (рисунок 3.1). Для этого нужно произвести

расчеты значений S

дн

и Р

дн

доп

по формулам (33) и (34).

0

200

400

600

800

1000

1200

1400

1600

10 20 30 40 50 60 70 80 90 100 110 120

Сроки оплаты ДЗ по договору, дн.

Тыс.руб.

сумма уменьшения долга дебиторов за каждый де нь сокращения срока возврата плате же й

разме р дополните ль ной прибыли предприятия за каждый день сокращения сроков поступле ний

Рисунок 3.1 - Изменение эффекта ускорения расчетов у предприятия и его

дебиторов в зависимости от сроков o оплаты по договору

График отражает тенденцию, при которой увеличение договорных сроков

поступления средств по расчетам сокращает эффект расчетных операций как

предприятия, так и его дебиторов.

2). Применение факторинговых операций.

61

Факто́ринг – финансовая комиссионная операция по переуступке

дебиторской задолженности факторинговой компании с целью:

незамедлительного получения большей части платежа;

гарантии полного погашения задолженности;

снижения расходов по ведению счетов.

Факторинг — есть комплекс услуг, который банк (или факторинговая

компания), выступающий в роли o финансового агента, оказывает компаниям,

работающим со своими покупателями на условиях отсрочки платежа. Услуги

факторинга включают не только предоставление поставщику и получение от

покупателя денежных средств, но и контроль состояния задолженности

покупателя по поставкам, осуществление напоминания дебиторам о

наступлении сроков оплаты, проведение сверок с дебиторами, предоставление

поставщику информации о текущем состоянии дебиторской задолженности, а

также ведение аналитики по истории и текущим операциям.

Основные преимущества для каждого субъекта факторинговых отношений:

1. Поставщик, который произвел отгрузку продукции потребителю, может

сразу получить от фактора (финансового агента) плату за отгруженный товар,

не дожидаясь срока расчета с покупателем, что предотвращает длительные

кассовые разрывы, позволяет увеличить объем продаж и

конкурентоспособность, предоставляя покупателям льготные условия

(отсрочку) оплаты товара под надежную гарантию. Применение факторинга

позволяет получить кредит до 80-90o% от o стоимости поставляемого товара;

2. Покупатель получает товарный кредит (продавец поставляет товар с

отсрочкой платежа под гарантии в среднем до 3-х месяцев); увеличивает объем

закупок; сводит к минимуму риск получения некачественного товара и

ускоряет оборачиваемость средств;

3. Банки, иные кредитные организации и специализированные организации,

выкупающие денежные требования (финансовые агенты), расширяют с

62

помощью факторинга круг оказываемых услуг, добиваются дополнительных

доходов. Так финансовый агент получает не только доходы по кредиту,

комиссионное вознаграждение за досрочное финансирование, но и комиссию за

оказание иных финансовых услуг в рамках o факторингового обслуживания.

4. Можно выделить две основные схемы факторинга, вокруг которых

строятся все существующие виды факторинга: факторинг с правом регресса и

факторинг без права регресса. Под регрессом понимается поручительство

клиента перед Фактором за исполнение дебитором своих обязанностей по

оплате товара. При факторинге с правом регресса клиент обычно уверен в

платежеспособности дебитора и перекладывает на Фактора только риски

ликвидности (риски просрочки платежа со стороны дебитора), льготный период

(период от момента окончания отсрочки платежа до момента выставления

регресса клиенту). В случае неплатежа дебитора клиент обязуется вернуть

Фактору предоставленное финансирование.

Следующая схема факторинга, более o дорогостоящая безрегрессная

схема, чаще всего бывает, интересна организациям, не уверенным в

платежеспособности своих дебиторов и желающим переложить эти риски на

Фактора, ну и, конечно же, готовым за это платить. При такой схеме

факторинга от клиента требуется только поставить товар дебитору и получить

от него отметку о его приемке, заплатит или не заплатит дебитор – это уже

проблемы Фактора [45].

Пермский рынок факторинговых услуг находится на этапе становления.

Сегодня в Перми существуют три крупные компании, оказывающие

факторинговые услуги: b

ООО «Банк Национальная факторинговая компания»,

ЗАО «Межрегиональная факторинговая компания «Траст»,

«Факторинговая компания ЕВРОКОММЕРЦ».

Величина дебиторской задолженности у предприятия ООО «Компания

«Энерго-Аудит» составляет 7450 тыс. рублей. Сумма, с которой факторинговая

63

компания готова работать составляет 2550 тыс. рублей. Предприятие

заключает факторинговый договор с любой из предложенных компаний, на

следующих условиях:

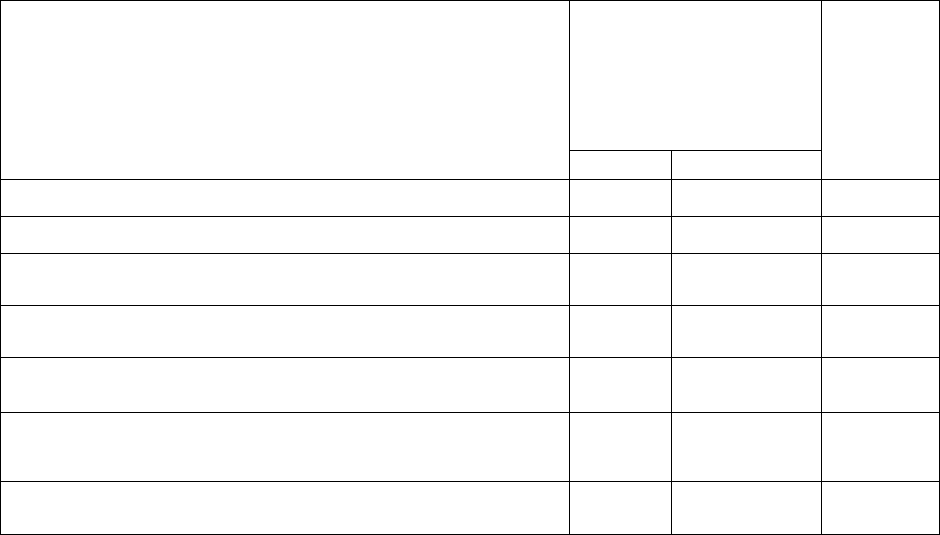

Таблица 3.5 – Условия работы факторинговой компании.

Таким образом, анализируемое предприятие, продавшее

факторинговой компании счета - фактуры, получит аванс в размере:

2550 - 0,1*2550 - 0,03*2550 = 2550 – 255 – 76,5 = 2218,5 тыс. руб.

Экономический эффект от проведения данного мероприятия составит -

3088,5 тыс. руб.

Пользуясь услугами факторинговой компании, предприятие может

увеличить ликвидность, рентабельность и прибыль. Превратить дебиторскую

задолженность в наличные деньги, расширить объемы оборота, экономить

собственный капитал и уменьшить риски невозврата платежей.

3). Найм специалиста по управлению дебиторской задолженности

Для более эффективного управления дебиторской задолженностью

предприятию предлагается нанять специалиста по управлению дебиторской

задолженностью, с целью ее погашения. Функции данного специалиста будут

сведены к следующим:

направление писем, телефонные звонки, персональные визиты,

продажа задолженности o специальным организациям;

учет заказов, контроль оплаты счетов в установленные сроки и

установление характера дебиторской задолженности (текущая, просроченная);

подготовка юристу списков дебиторов, долг которых превышает

более 3-х и 12 месяцев, и проводить это постоянно;

анализ дебиторской задолженности по видам выполняемых услуг;

1. сумма факторинговой операции 2550 тыс. руб.;

2. аванс – 90%, резерв – 10%

3. комиссия фирмы – 3%

64

оценка реальной стоимости учитываемой дебиторской задолженности;

разработка предложений по созданию o резервов сомнительных долгов;

вынесение предложений руководству предприятия по списанию сумм

безнадежных долгов;

контроль за соотношением дебиторской и кредиторской задолженности;

расчет конкретных размеров скидок при досрочной оплате;

оценка возможности применения схем факторинга - продажи

дебиторской задолженности.

Также, возможна следующая схема работы специалиста по

управлению дебиторской задолженностью. Из которой o видно, когда он

должен приступать к своим прямым обязанностям.

Таблица 3.6 - Возможный регламент управления дебиторской задолженностью.

Этап управления

дебиторской

задолженностью

Процедура Ответственное лицо

Критический срок

оплаты не наступил

Заключение договора

Менеджер по продажамВыставление счета

Уведомление о сумме и расчетных сроках

погашения дебиторской задолженности

За 2-3 дня до наступления критического

срока оплаты - звонок с напоминанием об

окончании периода отсрочки, а при

необходимости - сверка сумм

Специалист по

управлению

дебиторской

задолженностью

Просрочка до 7 дней

При неоплате в срок - звонок с

выяснением причин, формирование

графика платежей

Специалист по

управлению

дебиторской

задолженностью

Направление предупредительного письма о

начислении штрафа

Специалист по

управлению

дебиторской

задолженностью

Просрочка от 7 до 30

дней

Ежедневные звонки с напоминанием

Специалист по

управлению

дебиторской

задолженностью

Продолжение таблицы 3.6.

65

Начисление штрафа Финансист

Предарбитражное предупреждение Юрист

Просрочка более 60 дней Подача иска в арбитражный суд Юрист

Премия специалиста по управлению дебиторской задолженностью на

прямую зависит от своевременного поступления платежей, и тем самым служит

как мотивирующий фактор для эффективной работы.

В результате найма специалиста по управлению дебиторской

задолженностью предприятие получит o следующие экономические выгоды:

1. Сокращение суммы дебиторской задолженности;

2. Увеличение оборачиваемости дебиторской задолженности;

3. Высвобождение денежных средств для осуществления своей

деятельности.

3.3. Расчет эффективности предложенных мероприятий.

Проведенные выше расчеты показали, что ООО «Компания «Энерго-

Аудит» имеет большие возможности для повышения финансовых результатов.

Так сокращая сверхплановые затраты фирма сможет снизить себестоимость по

предоставленным услугам на 237 тыс.руб.

Увеличивая объем предоставляемых услуг на 16 договоров фирма сможет

получить дополнительный доход в сумме 243 тыс.руб.

Кроме того за счет ускорения расчетов с покупателями и заказчиками

предприятие сможет реально увеличить o прибыль в сумме 1389 тыс.руб. за

счет предоставления скидок клиентам, за счет применения факторинговых

операций предприятие получит наличными денежными средствами в размере

2218,5 тыс. руб. Таким образом, внедряя в практику предложенные

мероприятия ООО «Компания «Энерго-Аудит» сможет получить

дополнительную прибыль в сумме 4087,5 тыс.руб. (237 +243 + 1389 + 2218,5).

Заключительный итог эффективности от предложенных мероприятий

представлен в таблице 3.7.

66

Таблица 3.7 – Основные экономические показатели по предлагаемым

мероприятиям

Наименование показателей Значение

показателя

Отклоне

ние (+,-)

2008 г. прогноз

1. Выручка от реализации 2327 6459 + 4087,5

2. Расходы, всего 2153 1916 -237

3. Балансовая прибыль, тыс.руб. 174 4087,5 +3913

4. Сумма оборотных активов, тыс.руб. 15020 11413 -3607

5. Рентабельность прибыли (стр. 1 : стр.3), % 13,3 54,5 +41,2

6. Использование оборотных активов (стр. 1 : стр. 4),

%

15,5 30,9 +15,4

7. Прибыль на оборотные активы (стр. 5* стр. 6), % 1,2 16,8 +15,6

Из данной таблицы видно, что прибыль возрастет на 3913 тыс.руб. со 174

тыс.руб. до 4087 тыс.руб.

Сумма активов снизится на 3607 тыс.руб., т.е. на сумму погашенной

дебиторской задолженности.

Кроме того, из данных таблицы видно, что возрастет рентабельность

оборотных активов на 15,4%. Рентабельность оборотных активов возрастет за

счет увеличения прибыли на 41,2 и за счет эффективного использования

оборотных активов на 15,6%.

Таким образом, предложенные o мероприятия ускорения и повышения

эффективности расчетов с покупателями и заказчиками, с целью погашения

дебиторской задолженности в сумме 4087,5 тыс.руб., дают возможность

погасить часть кредиторской задолженности.

Следовательно, суммарный эффект от предложенных мероприятий ООО

«Компания «Энерго-Аудит» составил 4087,5 тыс.руб.

Заключение

67

Таким образом, в ходе исследования была достигнута цель дипломной

работы, а именно: проведен анализ финансовых результатов на примере ООО

«Компания «Энерго-Аудит».

Для достижения поставленной цели были решены следующие задачи:

1. Изучены теоретические и методологические основы анализа

финансовых результатов хозяйственной деятельности предприятия;

2. На основании материалов ООО «Компания «Энерго-Аудит»

проводился анализ финансовых результатов и выявлены его

особенности;

3. Разработаны мероприятия по повышению управления финансовыми

результатами.

В первой главе дипломной работы были рассмотрены сущность,

основные понятия управления финансовыми результатами, система

показателей финансовых показателей и основные направления по оптимизации

финансовых результатов. t

Результаты анализа позволили сделать выводы о том, что финансовые

результаты деятельности предприятий характеризуются показателями

полученной прибыли и уровня o рентабельности. Важнейшими среди них

являются показатели прибыли, которая в условиях рыночной экономики

создает основу экономического развития фирмы. Прибыль предприятия

получают главным образом от реализации продукции, работ, услуг.

Во второй главе был проведен анализ финансовых результатов, дана

краткая характеристика ООО «Компания «Энерго-Аудит».

Результаты исследования характеристики фирмы показали, что ООО

«Компания «Энерго-Аудит» основана в результате реорганизации фирмы

«Юридические и бухгалтерские консультации», действующей с 1995 года.

В своей деятельности фирма руководствуется уставом предприятия и

Федеральным законом от 07 августа 2001 года № 119-ФЗ «Об аудиторской

деятельности».

68

В процессе проведенного анализа финансово-хозяйственной

деятельности был сделан вывод, что в структуре предоставляемых услуг

фирмой «Компания «Энерго-Аудит» на долю аудиторской проверки

финансовой отчетности приходится o наибольший удельный вес 41%, на

втором месте услуги по организации и ведения бухгалтерского учета 26%.

Для осуществления своей деятельности фирма имеет внеоборотные

активы на сумму 20839 тыс.руб. и оборотные на 15020 тыс.руб.

Имущественное состояние фирмы представлено в таблице 2.1, из которой

следует, что активы предприятия в динамике за два года увеличились на

208,2%, за счет увеличения оборотных активов, в том числе запасов на 282,7%,

и дебиторской задолженности на 222,9%. Внеоборотные активы увеличились на

179,5%.

Анализ основных экономических показателей показал, что за

анализируемый период выручка от реализации o аудиторских услуг выросла на

131 тыс.руб. (2327 – 2196), или на 6%.

Себестоимость увеличилась на 134 тыс.руб. (2153 – 2019), или на 6,6%,

т.е. себестоимость аудиторских услуг растет быстрее чем выручка от

реализации.

Производительность труда в 2008г. снизилась на 88,3%, зарплатоотдача

на 84,5%, фондоотдача на 32%.

Анализ формирования прибыли показал, что выручка от реализации

продаж выросла на 1,9%, а себестоимость реализации увеличилась на 0,8%, т.е.

доходы растут быстрее чем затраты от продажи на 1,1%. Данный факт

положительно отразился на прибыли от продаж, которая повысилась на 26

тыс.руб., или 17,6%, а по сравнению с планом она снизилась на 20 тыс.руб., или

10,3%. Получение отрицательного результата от хозяйственной деятельности,

по отношению к плану объясняется тем, что аудиторская фирма не сумела

сократить свои затраты. А также существуют такие проблемы как, снижение

производительности труда, повышение дебиторской и кредиторской

задолженности за анализируемый период.

69

В связи с этим в третьей o главе дипломной работы разработан ряд

мероприятий, направленных на повышение финансовых результатов. Одним из

них является изыскание внутрипроизводственных резервов по повышению

финансовых результатов.g

Так, разработанные мероприятия по определению внутрихозяйственных

резервов показали, что ООО «Компания «Энерго-Аудит» имеет возможность

снижения себестоимости услуг на сумму 237 тыс.руб. и повысить объем

продаж (за счет увеличения предоставляемых прочих услуг) на 243 тыс.руб.

Внедряя предложенную политику ускорения расчетов в практику ООО

«Компания «Энерго-Аудит» сможет:

за счет немедленного погашения дебиторами, по своим

обязательствам, снизить дебиторскую задолженность на сумму 140

тыс.руб.;r

за счет сумм досрочной оплаты (без отсрочки) получить

дополнительную прибыль в сумме 1389 тыс.руб.;

за каждый день сокращения сроков поступления средств на счета

предприятия получить дополнительную прибыль в сумме 14 тыс.руб.

Также от проведения факторинга экономический эффект составит -

3088,5 тыс. руб.

Таким образом, можно сделать вывод, что суммарный эффект от

предложенных мероприятий ООО «Компания «Энерго-Аудит» составил 4087,5

тыс.руб., то есть предприятие сможет получить дополнительную прибыль в

сумме 4087 тыс. руб. f

Следовательно, у аудиторской фирмы ООО «Компания «Энерго-Аудит»

есть все шансы для эффективного управления финансовыми результатами.

70