Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

единицу измерения и адвалорные — в процентах от стоимости то-

вара, определенной в соответствии со ст. 187 НК РФ (т. е. от сто-

имости товара за вычетом акциза, НДС).

С 1 января 2003 г. акциз по табачным изделиям (сигареты, па-

пиросы) рассчитывается по комбинированным ставкам.

Установленные НК РФ ставки на алкогольную продукцию дол-

жны применяться в следующем порядке.

В размере 100% установленной ставки уплачиваются акцизы

при реализации алкогольной продукции ее производителями, кро-

ме реализации на акцизные склады других организаций и акциз-

ные склады, являющиеся структурными подразделениями налого-

плательщиков-производителей.

К таким операциям относятся:

• реализация алкогольной продукции (в том числе произведен-

ной из давальческого сырья) непосредственно организациям

розничной торговли и общественного питания;

• реализация алкогольной продукции на экспорт;

• продажа лицами переданной им на основании приговоров или

решений судов, арбитражных судов или других уполномочен-

ных на то государственных органов конфискованной и (или)

бесхозяйной алкогольной продукции, от которой произошел от-

каз в пользу государства и которая подлежит обращению в го-

сударственную и (или) муниципальную собственность;

• получение алкогольной продукции, произведенной из даваль-

ческого сырья, в собственность в счет оплаты услуг по произ-

водству этой продукции, передача указанной продукции соб-

ственнику сырья;

• передача алкогольной продукции, произведенной для исполь-

зования на собственные нужды, другому лицу на безвозмезд-

ной основе, при натуральной оплате труда;

• реализация алкогольной продукции в качестве предмета залога

по соглашению о предоставлении отступного или новации в

уставный капитал организации, в паевые фонды кооперативов;

• продажа произведенной алкогольной продукции другой орга-

низации, которая будет использовать эту продукцию в своей

производственной деятельности в качестве сырья, материала,

полуфабриката, а также на другие цели (например, купаж вод-

ки реализуется другому предприятию для дальнейшего произ-

водства из него готовой водки, вина для розлива и т. д.);

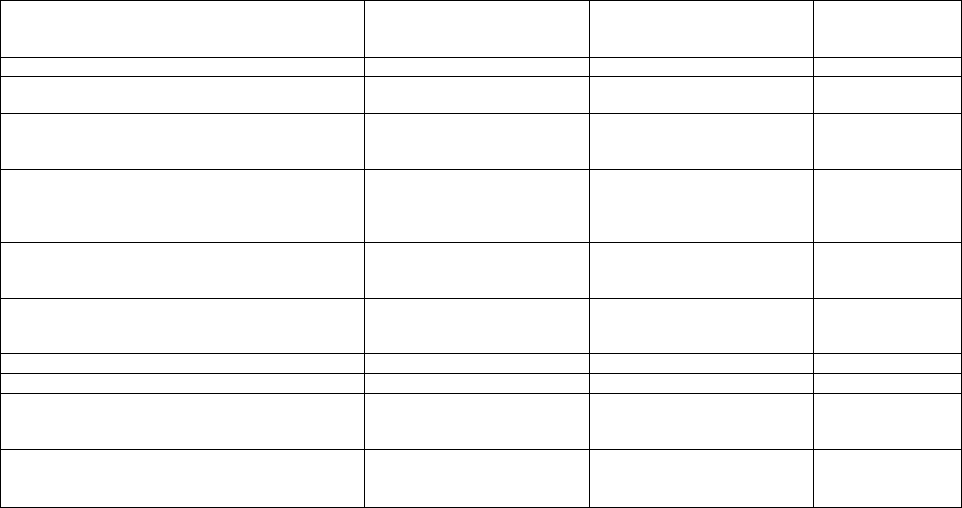

Таблица 2

Ставки акцизов

Виды подакцизных товаров

1

Этиловый спирт из всех видов сырья

Алкогольная продукция с объемной долей эти-

лового спирта свыше 25% (за исключением вин)

и спиртосодержащая продукция

Алкогольная продукция с объемной долей эти-

лового спирта от 9 до 25% включительно (за

исключением вин)

Алкогольная продукция с объемной долей эти-

лового спирта до 9% включительно (за исключе-

нием вин)

Вина (за исключением натуральных)

Вина шампанские и вина игристые

Вина натуральные нетрадиционные

Пиво с нормативным (стандартизированным)

содержанием объемной доли этилового спирта

свыше 0,5 до 8,6% включительно

Пиво с нормативным (стандартизированным)

содержанием объемной доли этилового спирта

свыше 8,6%

Твердые (специфические),

% или руб. и коп. за ед. изме-

рения

2

18 руб. за 1 л безводного эти-

лового спирта

135 руб. за 1 л безводного

этилового спирта, содержаще-

гося в подакцизных товарах

100 руб. за 1 л безводного

этилового спирта, содержа-

щегося в подакцизных това-

рах

70 руб. за 1 л безводного эти-

лового спирта, содержащего-

ся в подакцизных товарах

52 руб. за 1 л безводного эти-

лового спирта, содержащего-

ся в подакцизных товарах

10 руб. 50 коп. за 1 л

4 руб.за 1 л

1 руб. 55 коп. за 1 л

5 руб. 30 коп. за 1 л

Новые ставки с

1 января 2005 г. за те же

единицы измерения

3

19 руб. 50 коп.

146 руб.

108 руб.

76 руб.

95 руб.

10 руб. 50 коп.

0 руб.

1 руб. 75 коп.

6 руб. 28 коп.

Комбинированные

4

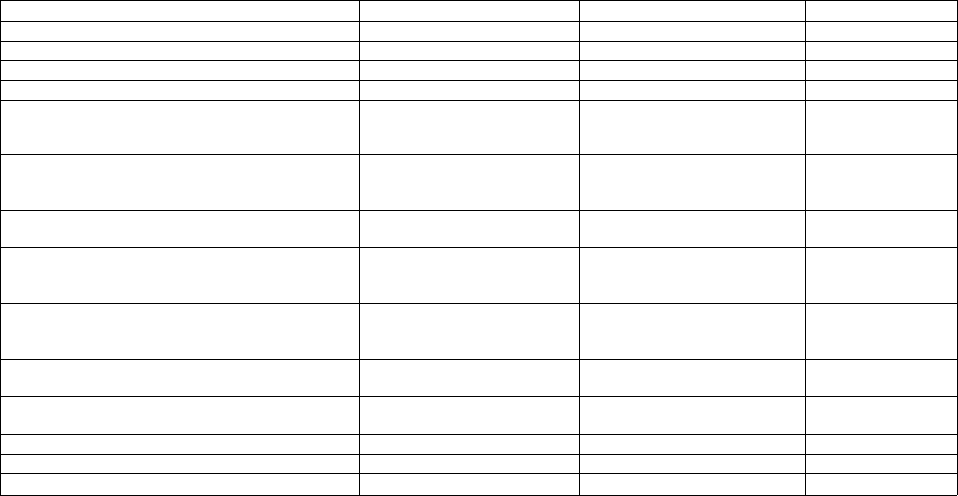

Окончание табл. 2

1

Табак трубочный

Табак курительный

Сигары

Сигариллы

Сигареты с фильтром

Сигареты без фильтра, папиросы

Автомобили легковые с мощностью двигателя

до 67,5 кВт (90 л. с.) включительно

Автомобили легковые с мощностью двигателя

свыше 67,5 кВт (90 л. с.) и до 112,5 кВт

(150 л. с.) включительно

Автомобили легковые с мощностью двигателя

свыше 112,5 кВт (150 л. с), мотоциклы с мощ-

ностью двигателя свыше 112,5 кВт (150 л. с.)

Бензин автомобильный с октановым числом до

80 включительно

Бензин автомобильный с иными октановыми

числами

Дизельное топливо

Масло для двигателей

Прямогонный бензин

2

574 руб. за 1 кг

235 руб. за 1 кг

14 руб. за 1 шт.

157 руб. за 1000 шт.

0 руб. за

0,75

кВт(1 л. с.)

14 руб. 0,75 кВт (1л. с.)

142 руб. за 0,75 кВт (1 л. с.)

2460 руб. за 1 т

3360 руб. за 1 т

1000 руб. за 1 т

2732 руб. за 1 т

0 руб. за 1 т

3

620 руб.

254 руб.

15 руб.

170 руб.

65 руб. за 1000 шт.+8%, но не

менее 20% от отпускной це-

ны, без учета акциза и НДС

28 руб. за 1000 шт.+8%, но не

менее 20% от отпускной це-

ны, без учета НДС и акциза

0 руб.

15 руб.

153 руб.

2657 руб.

3629 руб.

1080 руб.

2951 руб.

0 руб.

4

60 руб. за 1000 шт.

+ 5%;

23 руб. за 1000 шт.

+ 5%;

104

• передача произведенной алкогольной продукции на переработ-

ку на давальческой основе (например, на розлив);

• первичная реализация подакцизных товаров, происходящих и

ввезенных на территорию Российской Федерации с территорий

государств — участников Таможенного союза без таможенного

оформления (при наличии соглашения о едином таможенном

пространстве).

В размере 50% установленной ставки уплачиваются акцизы:

• при реализации алкогольной продукции ее производителями

на акцизные склады оптовых организаций;

• при реализации алкогольной продукции с акцизных складов

оптовых организаций.

Изменился порядок уплаты акцизов для производителей и оп-

товых продавцов алкоголя крепостью свыше 9 градусов (включая

вина).

Так, при реализации налогоплательщиками — производителя-

ми алкогольной продукции с объемной долей этилового спирта свы-

ше 9% на акцизные склады других организаций налогообложение

осуществляется в отношении алкогольной продукции, за исключе-

нием вин, по налоговым ставкам в размере 20% соответствующих

налоговых ставок, в отношении вин — по налоговым ставкам в раз-

мере 35% соответствующих налоговых ставок.

При реализации оптовыми организациями с акцизных складов

алкогольной продукции с объемной долей этилового спирта свыше

9%, за исключением реализации вышеуказанной продукции на ак-

цизные склады других оптовых организаций или на акцизные скла-

ды, являющиеся структурными подразделениями налогоплатель-

щиков — организаций оптовой торговли, налогообложение осуще-

ствляется в отношении такой алкогольной продукции, за исключе-

нием вин, по налоговым ставкам в размере 80% соответствующих

налоговых ставок, в отношении вин — по налоговым ставкам в раз-

мере 65% соответствующих налоговых ставок.

Порядок налогообложения алкогольной продукции, ввозимой

на таможенную территорию Российской Федерации, не изменяет-

ся. Акцизы по такой продукции по-прежнему подлежат уплате та-

моженным органам при ввозе на территорию Российской Федера-

ции. Не изменяется порядок уплаты акцизов и по алкогольной про-

дукции с объемной долей этилового спирта до 9%.

При этом передача алкогольной продукции с акцизного склада

одной оптовой организации акцизному складу другой оптовой орга-

низации или акцизному складу, являющемуся структурным код-

разделением оптовой организации, реализацией не является.

Реализуемая алкогольная продукция подлежит обязательной

маркировке региональными специальными марками. Реализация

алкогольной продукции в розничной торговле и общественном пи-

тании без маркировки федеральной и региональной специальными

марками, а также с иной маркировкой запрещается.

Предусмотрена авансовая форма уплаты акцизов на алкогольную

продукцию в форме покупки налогоплательщиками таких марок.

Стоимость региональных специальных марок дифференциро-

вана в зависимости от объемной доли этилового спирта в алкоголь-

ной продукции.

4.6. Порядок исчисления и уплаты акциза

Порядок исчисления акциза регламентируется ст. 194 НК РФ, ч. П.

Сумма налога определяется плательщиком самостоятельно.

Сумма налога по подакцизным товарам (в том числе при ввозе

на территорию Российской Федерации) и подакцизному минераль-

ному сырью, в отношении которых установлены твердые (специ-

фические) налоговые ставки, исчисляется как произведение соот-

ветствующей налоговой ставки и налоговой базы, исчисленной в

соответствии со ст. 187-191 НК РФ, ч. II.

1) По продукции, на которую установлены специфические ставки

акцизов (т. е. фиксированные ставки в рублях и копейках за

единицу продукции в натуральном выражении), сумма акциза

определяется по формуле

С = А

•

О,

где С — сумма акциза, О — объект налогообложения в натураль-

ном выражении, А — ставка акциза.

Пример.

Организация производит и реализует табак трубчатый, изготовлен-

ный по ГОСТ по цене 2200 руб. за 1 кг без НДС. За месяц было

реализовано 50 кг табака. Ставка акциза по этому виду товара уста-

новлена 5 руб. за 1 кг. Сумма акциза, подлежащая уплате в бюджет

при реализации 50 кг табака, составляет: 574 руб.* 50=28 700 руб

106

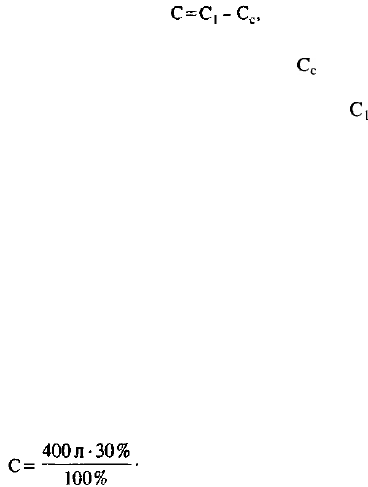

2) По продукции, для производства которой используется подакциз-

ное сырье, акциз рассчитывается по формуле

где С — сумма акциза по подакцизной продукции, при производстве

которой использовано подакцизное сырье;

С

с

— сумма акциза, упла-

ченная при приобретении использованного (списанного на себестои-

мость) подакцизного сырья, подлежащая зачету;

С[

— общая сумма

акциза по подакцизной продукции.

Пример.

При производстве ликеро-водочной продукции с объемной долей

этилового спирта 30% предприятие использует безводный этиловый

спирт. За месяц было произведено и реализовано 400 л такого товара.

Сумма акциза, уплаченная по приобретенному подакцизному сы-

рью (этиловому спирту), составила 1440 руб. Ставка акциза на алко-

гольную продукцию с объемной долей этилового спирта свыше 25%

установлена в размере 135 руб. за 1 л безводного этилового спирта,

содержащегося в подакцизных товарах.

Сумма акциза, подлежащего уплате в бюджет при реализации 400 л

ликероводочной продукции, составит:

135 руб. - 1 440 руб. = 14 760 руб.

Пример.

Предприятие по производству вино-водочных изделий закупило 100

декалитров этилового спирта из пищевого сырья (крепостью 85°).

Спирт использован для производства водки. Выпущено 40 тыс. бу-

тылок водки емкостью 0,5 л и крепостью 40°. Приобретено акциз-

ных марок на сумму 50 тыс. руб.

Определить сумму акциза, подлежащую уплате в бюджет в связи

с производством и реализацией водки, если налоговая ставка состав-

ляет:

—на этиловый спирт из всех видов сырья (за исключением спирта-

сырца) 20 руб. за 1 л безводного этилового спирта;

—на алкогольную продукцию с объемной долей этилового спирта

свыше 25% (за исключением вин) и спиртсодержащую продук-

цию — 135 руб. за 1 л безводного этилового спирта, содержащего-

ся в подакцизных товарах.

107

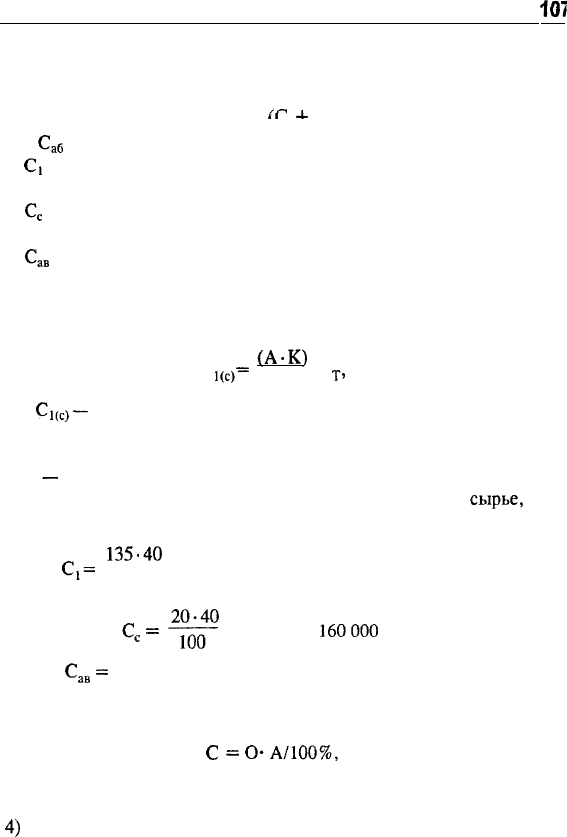

Сумма акциза, подлежащего уплате в бюджет при производстве

товаров с использованием подакцизного сырья, рассчитывается по

формуле

С

— С

/Р

Л-

С \

где

С

аб

— сумма акциза, подлежащего уплате в бюджет;

Ci

— сумма акциза, исчисленная по объему реализации подакциз-

ных товаров;

С

с

— сумма акциза, уплаченная при приобретении подакцизного

сырья;

С

ав

— сумма авансового платежа, уплаченная при приобретении

акцизных марок.

Сумма акциза по подакцизному сырью и обороту реализации по-

дакцизных товаров рассчитывается по формулам

=

(А-К)

1(с)

~ 100%

т

'

где

С

1(С

)—

сумма акциза, уплаченная по спирту (сырью), или сумма

акциза, исчисленная по обороту продукции, руб.;

А — ставка акциза на 1 л безводного этилового спирта, руб.;

К — крепость подакцизной продукции (объемная доля этилового

спирта) или объемная доля этилового спирта в исходном

сырье,

%;

Qx — количество реализованной продукции, литров.

135-40

С,=

• (40 000 бут. • 0,5 л) = 1 080 000 руб.;

20-40

С

с

=

-^р

• 20 000 = 160000 руб.;

С

ав

=

1 080 000 - (160 000 + 50 000) = 870 000 руб.

3)По продукции, на которую установлены адвалорные (в процентах)

налоговые ставки, сумма акциза рассчитывается так:

С

=

О-А/100%,

где С — сумма акциза; О — объект обложения в стоимостном выра-

жении; А — ставка акциза в процентах.

4)

В случаях исчисления акциза от продажной стоимости подакциз-

ных товаров, например, при реализации подакцизных товаров по

рыночной стоимости, акциз исчисляется по формуле

С = Н • А / (100% + А),

где С — сумма акциза; Н — продажная цена с учетом акциза, но без

НДС; А — ставка акциза в процентах.

108

5)С 1 января 2003 г. акциз по табачным изделиям (сигаретам, папи-

росам) рассчитывается по комбинированным ставкам.

Сначала следует умножить количество сигарет в реализованной

партии (в тыс. шт.) на специфическую составляющую часть ставки.

В 2004 г. она составила 60 руб. для сигарет с фильтром и 23 руб. для

папирос, а также сигарет без фильтра за 1000 шт. Затем стоимость

партии (без акциза, НДС) умножается на адвалорную составляющую

часть ставки, которая будет равна 5%. Сложив найденные таким об-

разом величины, можно определить сумму акциза, который следует

начислить по данной партии сигарет.

Пример.

Допустим, в январе 2003 г. табачная фабрика реализовала 300 000

сигарет с фильтром за 150 000 руб. (без учета акциза, налога на до-

бавленную стоимость). Сумма акциза, который следует начислить

на указанную партию, определяется следующим образом:

Общая сумма налога определяется по итогам налогового периода

как сумма, полученная в результате сложения сумм налога, исчис-

ленных по каждому виду подакцизных товаров.

Если плательщик не ведет раздельный учет операций по реализа-

ции подакцизных товаров, облагаемых по разным ставкам, то сумма

акциза определяется исходя из максимальной из применяемых нало-

гоплательщиком налоговой ставки от единой налоговой базы, вы-

числяемой по всем облагаемым акцизами операциям.

Например, если плательщик не ведет раздельного учета реализации

пива, облагаемого по разным ставкам, то сумма акциза определяется

исходя из максимальной ставки, которая составляет 5 руб. 30 коп. за 1 л.

Налогоплательщики имеют право уменьшить общую сумму

налога по подакцизным товарам на сумму налоговых вычетов:

• вычетам подлежат суммы акциза, уплачиваемые при приобре-

тении подакцизных товаров, использованных в качестве сырья

для производства подакцизных товаров;

• при передаче подакцизных товаров, произведенных из даваль-

ческого сырья;

• вычетам подлежат суммы акциза, уплаченные собственником

данного сырья при его приобретении либо при передаче сырья

на переработку.

Указанные вычеты производятся только в том случае, если став-

ки акциза на подакцизные товары, используемые в качестве сырья,

и ставки акциза на подакцизные товары, произведенные из этого

сырья, определены на одинаковую единицу измерения налоговой

базы.

Вычеты сумм акцизов, уплаченных по использованному подак-

цизному сырью, производятся на основании расчетных документов

(платежных поручений) и счетов-фактур, предъявленных налого-

плательщиком и подтверждающих уплату им соответствующих

сумм акциза в составе стоимости приобретенного сырья. При этом

сумма акциза должна быть выделена отдельной строкой.

Общим правилом является то, что суммы акциза принимаются

к вычету только при условии их фактической уплаты и если сто-

имость использованного подакцизного сырья списана на затраты

по производству реализованных (переданных) подакцизных товаров.

Вычетам подлежат также суммы акциза в случае возврата по-

купателем подакцизных товаров. При этом необходимо подчерк-

нуть, что возврат сумм акцизов из бюджета осуществляется только

в случае, если они фактически были уплачены в бюджет.

Суммы акциза, уплаченные по подакцизным товарам, реали-

зованным за пределы территории Российской Федерации, подле-

жат возмещению путем зачета или возврата на основании доку-

ментов, подтверждающих факт экспорта, не позднее 180 дней со

дня отгрузки, а зачет или возврат уплаченных сумм должен быть

произведен не позднее трех месяцев со дня предоставления доку-

ментов.

Вычеты сумм налога, уплаченных по подакцизным товарам,

реализованным за пределы Российской Федерации, осуществляют-

ся при наличии документального подтверждения факта вьюоза этих

товаров с таможенной территории Российской Федерации.

Указанные вычеты не производятся, если подакцизные товары

вывезены за пределы территории Российской Федерации для пере-

работки вне ее таможенной территории.

Вычетам подлежат суммы авансового платежа, уплаченные при

приобретении акцизных марок, по подакцизным товарам, подле-

жащим обязательной маркировке.

110

При приобретении региональных специальных марок налого-

плательщик должен оплатить стоимость самой марки (с целью воз-

мещения затрат на ее производство) и внести авансовый платеж

акциза. Стоимость изготовления региональной марки относится

налогоплательщиком на затраты по производству алкогольной про-

дукции, а сумма авансового платежа принимается к вычету при

расчете суммы акциза, подлежащей уплате в бюджет.

Реализация подакцизной продукции в розничной торговле и

общественном питании не допускается не только без региональных

специальных марок, но и без федеральных специальных марок.

Федеральные специальные марки являются подтверждением легаль-

ности производства алкогольной продукции, их стоимость отно-

сится на затраты по производству алкогольной продукции. Оплата

федеральной марки не является авансовой уплатой акциза. Превы-

шение суммы налоговых вычетов над общей суммой акциза подле-

жит вычету или возврату.

Возвращаемая сумма направляется в отчетном налоговом пе-

риоде и в течение трех налоговых периодов, следующих за ним, на

использование обязанности по уплате налогов, на уплату пени,

погашение недоимки или санкций, присужденных налогоплатель-

щику. По истечении трех налоговых периодов, следующих за от-

четным, сумма превышения, которая была зачтена, подлежит воз-

врату налогоплательщику по его заявлению.

4.7. Сроки и порядок уплаты акциза

Сумма налога по подакцизным товарам уплачивается в бюд-

жет по месту производства таких товаров, а по алкогольной про-

дукции, кроме того, по месту ее реализации с акцизных складов, за

исключением реализации на акцизные склады других организаций.

Акцизы уплачиваются в бюджет в следующие сроки:

• уплата акциза при реализации (передаче) налогоплательщика-

ми произведенных ими подакцизных товаров производится ис-

ходя из фактической реализации за истекший налоговый период

равными долями не позднее 25-го числа месяца, следующего

за отчетным месяцем, и не позднее 15-го числа второго месяца,

следующего за отчетным месяцем;