Дубровский В.Ж., Чайкин Б.И. (ред.) Экономика и управление предприятием

Подождите немного. Документ загружается.

Экономика и управление предприятием

330

на производстве

Глава 8. Издержки предприятия и прибыль

331

О к о н ч а н и е т а б л . 3 3

Перечень

обязательных платежей

Объект

налогообложения

Группа

однородных

обязательных

платежей

Источник

покрытия

Обязательные взносы

в Пенсионный фонд РФ

Водный налог

Объем потребленных

ресурсов

Налог на добычу полез-

ных ископаемых

Объем произведенной

продукции

Платежи

на объем

производства

Водный налог

Налог на имущество ор-

ганизаций

Балансовая стоимость

основных средств

Платежи

на имущество

Транспортный налог

Технические характе-

ристики транспортно-

го средства

Земельный налог

Кадастровая

стоимость земельного

участка

Налог на прибыль

Налогооблагаемая

прибыль

Платежи

на прибыль

Платежи

за счет прибыли

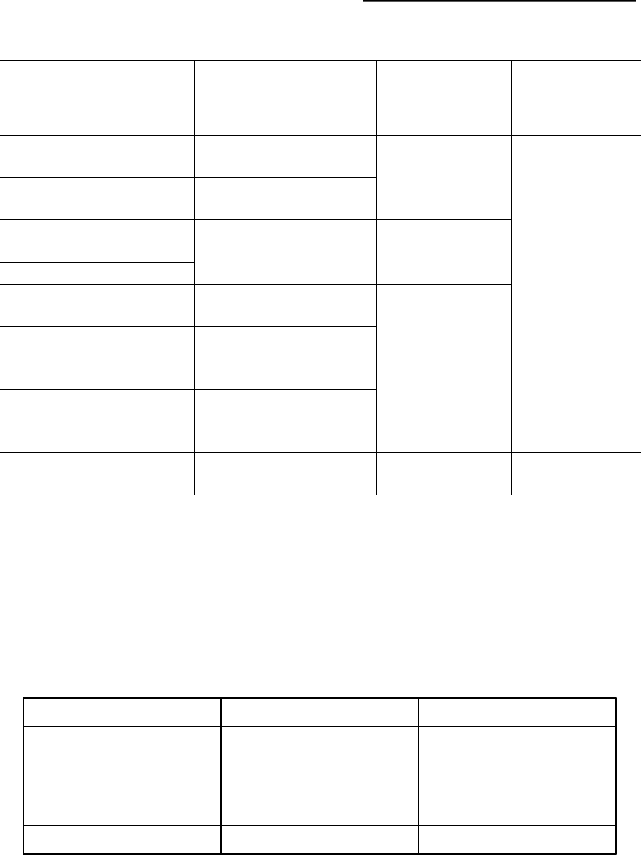

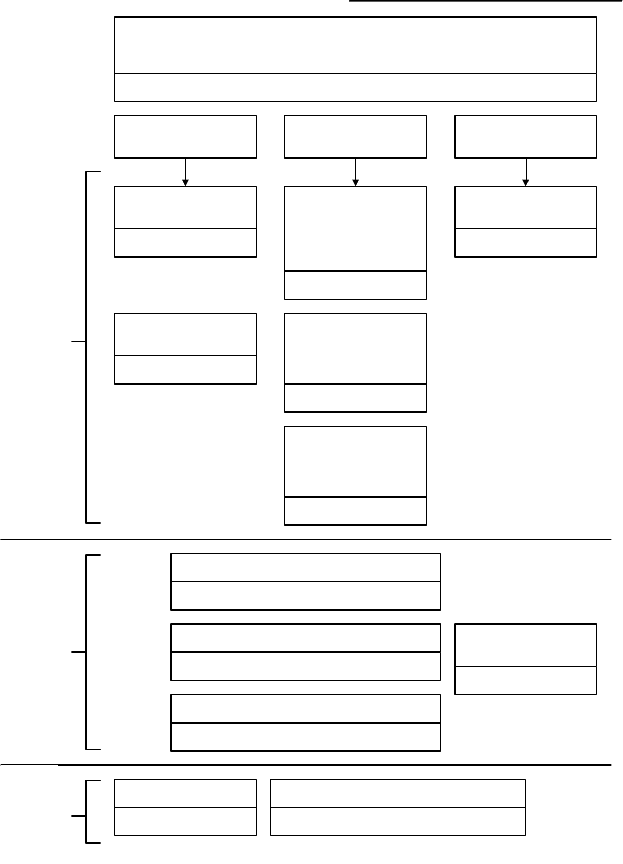

Налоговое поле предприятия можно представить в виде пе-

речня налоговых платежей, классифицированных в зависимости от

объекта налогообложения на следующие однородные группы, пред-

ставленные в табл. 33: оборотные налоги (или платежи на объем

реализации), налоги на затраты, платежи на объем производства,

имущественные налоги и налог на прибыль.

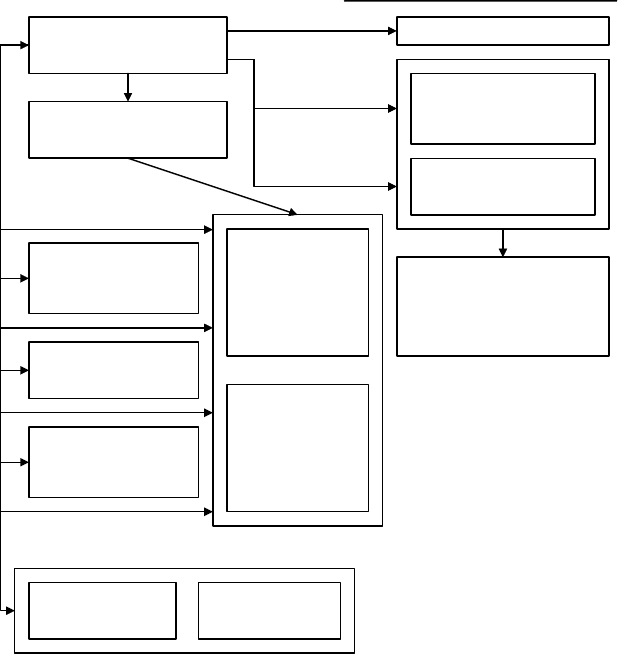

Этап I Этап II Этап III

Приобретение ресурсов,

необходимых для ведения

хозяйственной

деятельности

Процесс производства

продукции

(работ, услуг)

Продажа продукции

(работ, услуг)

покупателем и получение

денежных средств

(иногда имущества) в обмен

Д – Т … П … Т

1

– Д

1

Рис. 29. Этапы кругооборота капитала

в хозяйственной деятельности предприятия

Экономика и управление предприятием

332

Место каждого из обязательных платежей, приведенных

в табл. 33, в структуре хозяйственной деятельности предприятия

может быть представлено с помощью формулы кругооборота капи-

тала (рис. 29).

Формула кругооборота капитала позволяет представить всю

хозяйственную деятельность в виде трех этапов (см. рис. 29):

этап I – приобретение запасов ресурсов, необходимых для

ведения хозяйственной деятельности. Приобретение ресурсов изо-

бражено условно на схеме как их покупка с одновременной опла-

той денежными средствами без уточнения источника их получения;

этап II – процесс производства продукции (работ, услуг), яв-

ляющихся целью создания данного предприятия. Этап представля-

ет собой «потребление» в процессе производства приобретенных

на этапе I ресурсов, а также одновременное приобретение и «по-

требление» услуг в процессе производства. Итогом этапа являются

два вида активов: в виде незавершенного производства и в виде се-

бестоимости произведенной готовой продукции (работ, услуг);

этап III – процесс продажи продукции (работ, услуг), в ре-

зультате которого происходит передача права собственности по-

купателю на приобретенную им продукцию (работы, услуги). Од-

новременно с фактическим выбытием (отгрузкой) продукции (ра-

бот, услуг) предприятие фиксирует получение доходов от прода-

жи. Этот этап деятельности связан с формированием финансового

результата деятельности предприятия. На данном этапе возникает

и особая группа затрат предприятия – так называемые расходы на

продажу, в результате «потребления» в процессе продажи ранее

приобретенных активов и одновременного приобретения и «по-

требления» соответствующих услуг.

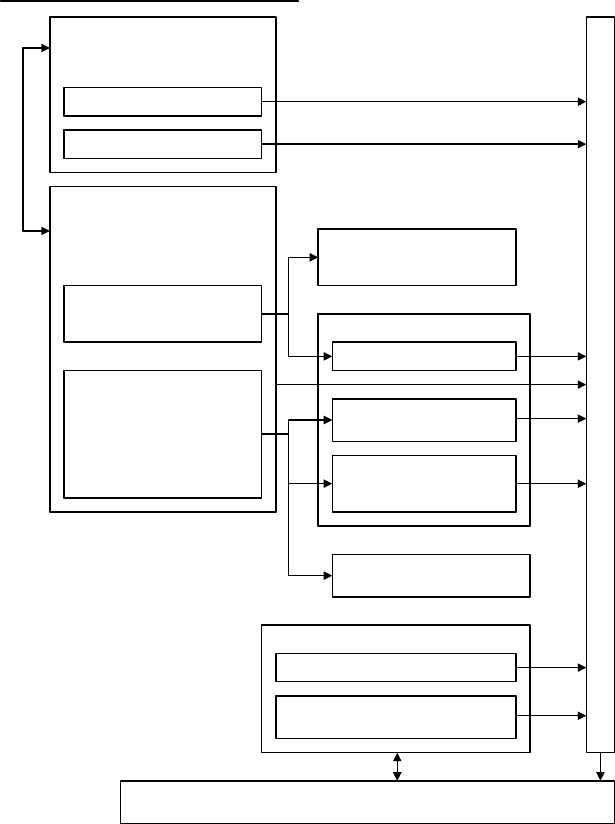

На рис. 30 представлен алгоритм возникновения налоговых

обязательств и налоговых вычетов на этапе I хозяйственной дея-

тельности предприятия.

Таким образом, в ходе хозяйственной деятельности пред-

приятия возникает несколько значений, применяемых для расчета

налоговой нагрузки предприятия:

величина налогового вычета по НДС;

объект обложения НДС;

объект обложения налогом на имущество организаций;

объект обложения транспортным налогом;

объект обложения земельным налогом;

Глава 8. Издержки предприятия и прибыль

333

Затраты на приобретение

основных средств

и нематериальных активов

Нематериальные активы

НДС

в процессе строительства

для собственных нужд

Основные средства

для ведения

хозяйственной

деятельности

Основные средства

для передачи в аренду

(прокат)

4. Обязательства

налогоплательщика:

по налогу на имущество

организаций;

по транспортному налогу;

по земельному налогу

Затраты

на приобретение

сырья, материалов

и аналогичных активов

НДС,

возникающий

при приобретении

(создании)

основных средств

и нематериальных

активов

Затраты

на приобретение

товаров

Затраты

на приобретение

услуг

для будущих периодов

НДС,

возникающий

при приобретении

сырья, материалов,

товаров, услуг

для будущих

периодов

НДС –

обязательства

налогового агента

Налог на прибыль –

обязательства

налогового агента

1. Обязательства

налогоплательщика

по НДС

3. Налоговый вычет

по НДС

2. Обязательства

налогового агента

Рис. 30. Возникновение налоговых обязательств и налоговых вычетов

на этапе I хозяйственной деятельности предприятия

Процесс производства отражается в ходе учета как комплекс

хозяйственных операций, отражающих потребление экономически

ресурсов в соответствии с конкретным технологическим циклом,

приводящим к созданию продукции (работ, услуг), предназначен-

ной для дальнейшей перепродажи с целью получения прибыли.

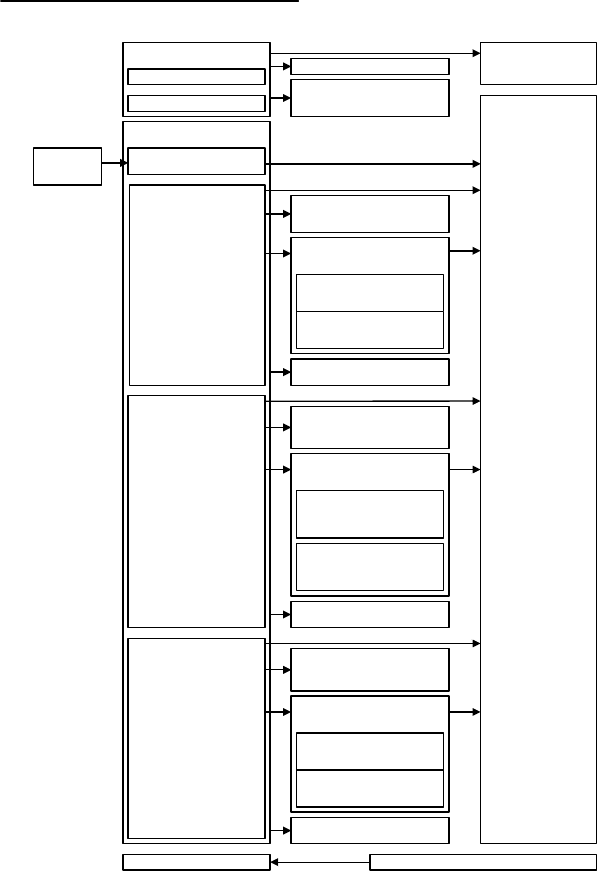

Этап II «Процесс производства продукции (работ, услуг)» в хозяй-

ственной деятельности предприятия для целей налогообложения

представлен на рис. 31.

Экономика и управление предприятием

334

Налоги на затраты

1-я группа

Затраты приобретенных

ранее ресурсов

2-я группа

Затраты ресурсов,

приобретаемых в процессе

их «приобретения»

в производстве

Затраты в производстве

НДС,

предъявленный

поставщикам

Страховые взносы

в Пенсионный фонд РФ

Материальные затраты

и услуги сторонних

организаций

Затраты на оплату труда

Материальные затраты

Амортизация

Водный налог

Единый

социальный налог

Взносы

на страхование

от несчастных случаев

Налоги на объем производства

Водный налог

Налог на добычу

полезных ископаемых

Производственная себестоимость производственной продукции

(работ, услуг)

Рис. 31. Возникновение налоговых обязательств и налоговых вычетов

на этапе II хозяйственной деятельности предприятия

Рассмотрим показатели, которые формируются на данном

этапе и имеют большое значение для налоговых расчетов. Инфор-

мация о потребленных в процессе производства ресурсах (их объе-

Глава 8. Издержки предприятия и прибыль

335

мах и стоимости), которая называется информацией о произведен-

ных затратах в процессе производства, накапливается в течение

производственного цикла в соответствующих регистрах. Для целей

определения «мест и причин появления налоговых обязательств»

на данном этапе хозяйственной деятельности все затраты, возни-

кающие у предприятия в процессе производства, делятся на две

группы:

1-я группа – затраты в виде стоимости потребленных в про-

изводстве ресурсов, приобретенных предприятием ранее (на этапе I

хозяйственной деятельности). Как было указано при описании эта-

па I, до начала процесса производства предприятием были приоб-

ретены основные средства, нематериальные активы, запасы сырья,

а также оплачены заранее некоторые виды услуг. В процессе про-

изводства «потребление» основных средств и нематериальных ак-

тивов представлено при учете суммой амортизационных отчисле-

ний, а показатель материальных затрат отражает стоимость факти-

чески использованных в целях производства запасов сырья и услуг;

2-я группа – затраты, приобретаемые в процессе их «потреб-

ления» в производстве. К ним относятся затраты на содержание

и эксплуатацию машин и оборудования; затраты на ремонт основ-

ных средств и иного имущества, используемого в производстве; за-

траты на отопление, освещение и содержание помещений; аренд-

ная плата за помещения, машины, оборудования и т.д., используе-

мых в производстве; другие аналогичные по назначению затраты.

Объединим вышеперечисленные затраты в статью под названием

«материальные затрат и услуги сторонних организаций». В отдель-

ную статью выделим и затраты на оплату труда работников, заня-

тых в производстве, которые также возникают на этапе II. Выплаты

в пользу работников предприятия по трудовым договорам, а также

выплаты в пользу физических лиц по гражданско-правовым и ав-

торским договорам включаются в затраты производства. Назовем

эту статью «затраты на оплату труда производственного персона-

ла». Вслед за затратами на оплату труда возникают начисления на

заработную плату, которые также являются отдельной статьей про-

изводственных затрат. Заработная плата лиц, занятых в производ-

стве, является одним из элементов производственных затрат и од-

новременно объектом налогообложения. Отражение в учете пред-

приятия затрат по заработной плате приводит к возникновению так

называемых начислений на заработную плату, также рассматри-

Экономика и управление предприятием

336

ваемых в качестве элемента производственных затрат, которые со-

стоят:

из страховых взносов на обязательное пенсионное и меди-

цинское страхование;

из взносов на обязательное социальное страхование.

Доходы работников в форме заработной платы являются

объектом обложения налогом на доходы физических лиц. Пред-

приятие, являясь для работников источником налогооблагаемого

дохода, обязано выполнить функции налогового агента по исчис-

лению, удержанию и перечислению в бюджет налога на доходы

физических лиц. Таким образом, при начислении затрат по зара-

ботной плате возникает объект обложения налогом на доходы фи-

зических лиц и обязательства предприятия – налогового агента по

данному налогу.

Объединение затрат, возникших в процессе производства, по-

зволяет сформировать показатель производственной себестоимости

произведенной продукции (работ, услуг), который является стои-

мостной характеристикой физического объема произведенной про-

дукции (работ, услуг). Для предприятий гидроэнергетики и пред-

приятий, занимающихся сплавом древесины, а также для добываю-

щих предприятий натуральные показатели объема произведенной

продукции (работ, услуг) являются объектом обложения водным

налогом и налогом на добычу полезных ископаемых. Рассчитанные

суммы перечисленных налогов являются дополнительной статьей

производственных затрат в группе 2, называемой «налоги на объем

производства». Величина этой статьи затрат зависит от фактиче-

ского объема произведенной продукции (работ, услуг) и одновре-

менно увеличивает стоимостную оценку произведенной продукции

(работ, услуг) – производственную себестоимость.

На данном этапе хозяйственной деятельности предприятия

формируются следующие показатели, значимые для целей налого-

обложения:

во-первых, возникает группа налогов на отдельные виды за-

трат предприятия. Исчисленные суммы обязательств по данным

налогам, в свою очередь, являются затратами на производство.

К числу налогов на затраты относятся водный налог, единый соци-

альный налог, взносы на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболе-

ваний. Если конкретный технологический процесс предусматрива-

Глава 8. Издержки предприятия и прибыль

337

ет использование соответствующих ресурсов, то такие статьи за-

трат на производство, как объем потребленных водных ресурсов,

являются объектами налогообложения и одновременно с потребле-

нием данных ресурсов сумма производственных затрат увеличива-

ется на величину возникающих налоговых обязательств. Исчис-

ленные налоговые обязательства включаются в состав затрат на

производство, формирующих производственную себестоимость

продукции (работ, услуг);

во-вторых, возникают налоги на объем производства. Готовая

продукция (товары, услуги), произведенная предприятием в рамках

определенного временно периода, выступает в качестве объекта

обложения данными налогами. Для предприятий гидроэнергетики

и предприятий, занимающихся сливом древесины в плотах и коше-

лях, количество произведенной электроэнергии и соответственно

объем сплавляемой древесины являются объектами обложения

водным налогом. Таким образом, в зависимости от вида деятельно-

сти водный налог может возникать как налог на затраты, связанные

с потреблением воды в процессе производства, и/или как налог на

объем производства.

Для добывающих предприятий объем полезных ископаемых,

добытых из недр на территории РФ и за ее пределами на террито-

риях, находящихся под юрисдикцией РФ, извлеченных из отходов

(потерь) добывающего производства, является объектом обложе-

ния налогом на добычу полезных ископаемых. Это второй налог

в группе налогов на объем производства, сумма которого включа-

ется в состав производственных затрат и формирует себестоимость

произведенной продукции (товаров, услуг);

в-третьих, затраты предприятия на заработную плату явля-

ются объектом обложения налогом на доходы физических лиц.

У предприятия, выполняющего функции налогового агента, в ходе

учета возникает сумма начисленных обязательств по данному на-

логу.

Последний (этап III) этап кругооборота капитала связан

с определением финансового результата деятельности предпри-

ятия. Элементы, непосредственно формирующие финансовый ре-

зультат, – это доходы и расходы. Схема возникновения показате-

лей, имеющих значение для исчисления налоговой нагрузки пред-

приятия на этапе продажи, представлена на рис. 32.

Экономика и управление предприятием

338

Доходы

в бухгалтерском учете

Доходы для целей

налогообложения

прибыли

Выручка

Прочие доходы

Акцизы

НДС,

предъявленный

покупателем

+

Этап II

Процесс

производства

продукции

(работ, услуг)

Расходы

в бухгалтерском учете

Себестоимость

проданной продукции

Коммерческие

расходы

+

Запас,

готовый

к продаже

Расходы для целей налогообложения прибыли

–

НДС,

предъявленный

поставщиками

Налоги

на приобретенные ресурсы

в коммерческих целях

Взносы

на медицинское

страхование

Взносы

на социальное

страхование

Этап

III

Продажа продукции

(

работ

,

услуг

)

и формирование финансового результата

Управленческие

расходы

+

Взносы

в Пенсионный фонд РФ

НДС,

предъявленный

поставщиками

Налоги

на приобретенные ресурсы

в коммерческих целях

Взносы

на медицинское

страхование

Взносы

на социальное

страхование

Взносы

в Пенсионный фонд РФ

Прочие расходы

=

НДС,

предъявленный

поставщиками

Налоги

на приобретенные ресурсы

в коммерческих целях

Взносы

на медицинское

страхование

Взносы

на социальное

страхование

Взносы

в Пенсионный фонд РФ

+

Налог на прибыль Налогооблагаемая прибыль

Рис. 32. Возникновение налоговых обязательств

и налоговых вычетов на этапе III

Глава 8. Издержки предприятия и прибыль

339

Этап III

Продажа продукции (товаров, работ, услуг)

и формирование финансового результата

Т – Д

Доходы Расходы

Финансовый

результат

– =

Налог

на прибыль

Страховые

взносы

в Пенсионный

фонд РФ

НДС

Акциз

Взносы в Фонд

обязательного

страхования

Взносы в Фонд

социального

страхования

Начисленные

налоговые обязательства налогоплательщика

Налог на доход физических лиц

Налоги на прибыль

НДС

Налог

на прибыль

НДС Взносы в Пенсионный фонд РФ

Начисленные

обязательства

налогового агента

Возникающие

потенциальные

налоговые

вычеты

Рис. 33. Перечень значимых для расчета налоговой нагрузки показателей,

возникающих на этапе III хозяйственной деятельности предприятия