Ефремов С.В., Косиченко Н.В. Декларирование опасных производств

Подождите немного. Документ загружается.

121

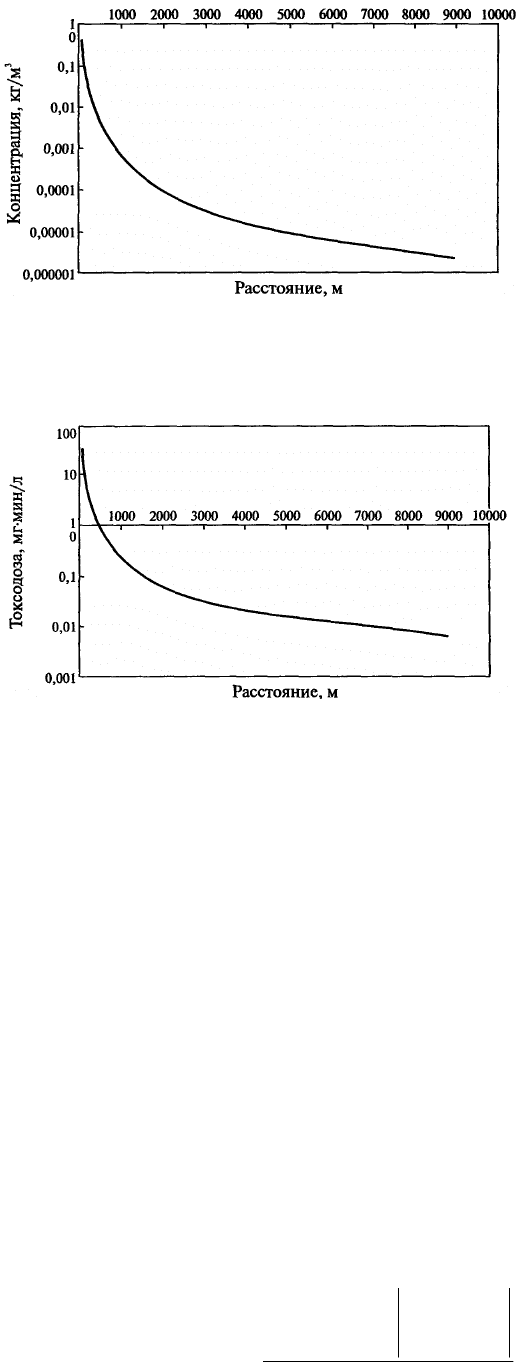

Рис. 13. Максимальная концентрация на оси облака (в направлении по

ветру) при выбросе 1 т хлора (пример 1)

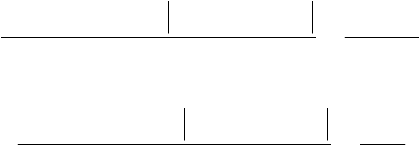

Рис. 14. Токсодоза на оси облака (в направлении по ветру) при выбросе

1 т хлора (пример 1)

8. По значению смертельной токсодозы для хлора 6 мг мин/л определя-

ем протяженность зоны смертельного поражения — 185 м, а по значению

пороговой токсодозы для хлора 0,6 мг мин/л определяем протяженность

зоны пороговых поражений — 640 м.

ОБОЗНАЧЕНИЕ ФУНКЦИЙ

| | — модуль величины, равен самой величине, если величина больше

нуля, и величине со знаком минус, если величина меньше нуля; например,

5 = |-5|.

sign — знак величины, равен 1, если величина больше нуля, —1, если

величина меньше нуля, и 0, если величина 0; например, 1 = sign (5).

min — минимальное из всех значений, например, 3 = min {3,5}.

min sum ( α

1

, α

2

, α

3

, …. α

n

, ) – разность величины α

1

, и суммы α

2

,

α

3

,..., α

n

, если эта разность величина положительная, и 0 в противном

случае;

;

2

),...,,,(min

22

1111

321

∑∑

==

−+−

=

n

k

n

k

n

sum

λλλλ

λλλλ

например

122

0

2

66

2

)431(2)431(2

)4,3,1,2(min =

+−

=

++−+++−

=sum

или

1

2

11

2

)431(9)431(9

)4,3,1,9(min =

+

=

++−+++−

=sum

СОКРАЩЕННЫЙ СПИСОК ОБОЗНАЧЕНИЙ И РАЗМЕРНОСТЕЙ

№

Обозначение Определение Размерность

А

1

, А

2

, В

1

, В

2

,

С

1

, С

2

, С

3

, D

2

коэффициенты при расчете дисперсии

D

токсодоза кг×с/м

3

D

тр

диаметр трубопровода м;

F

площадь поверхности м

2

G

вспомогательная величина,

Δ

Н

кип

теплота испарения жидкого ОХВ Дж/кг

Н

высота столба жидкости ОХВ м

К

вспомогательная величина

L

длина участка трубопровода от входа

до места разгерметизации

м

Р

давление Па

Q

масса ОХВ кг

R

универсальная газовая постоянная, рав-

на 8,31 Дж/(

0

К×моль)

Дж/(

0

К×моль)

R

i

размер облака ОХВ м

S

площадь м

2

T

температура

0

С

U

скорость ветра на высоте 10 м м/с

V

i

объем оборудования м

3

С

р

теплоемкость жидкого ОХВ Дж/(кг×

0

С)

С

п

теплоемкость подстилающей поверхно-

сти

Дж/(кг×

0

С)

C

i

концентрация ОХВ в воздухе кг/м

3

q

ускорение свободного падения, равно

9,81 м/с

2

м/с

2

h

высота источника выброса м

P

н

давление насыщенного пара ОХВ мм рт. ст

q

скорость поступления ОХВ, в атмосфе-

ру (расход)

кг/с

t

время с

t

гр

(t)

пространственная граница перехода от

рассеяния непрерывного выброса дли-

м

123

тельностью t к рассеянию залпового

выброса

х

пространственная переменная (коорди-

ната вдоль ветра)

м

у

пространственная переменная (коорди-

ната, перпендикулярная направлению

ветра)

м

z

пространственная переменная (коорди-

ната высоты)

м

z

0

величина шероховатости поверхности м

α

объемная доля газовой фазы в оборудо-

вании

γ

показатель адиабаты газообразного

ОХВ

λ

п

коэффициент теплопроводности под-

стилающей поверхности

Вт/(м×

0

С)

μ

молярная масса ОХВ кг/моль

π

число, равное 3,1459

q(p

H

(T

4

), T

4

)

плотность газообразного ОХВ при тем-

пературе T

4

и давлении q

H

(T

4

)

кг/м

3

р

плотность ОХВ кг/м

3

σ

х

дисперсия вдоль оси Х м

σ

у

дисперсия вдоль оси У м

σ

z

дисперсия вдоль оси Z м

124

Глава 8. ОЦЕНКА ВОЗМОЖНЫХ ПОСЛЕДСТВИЙ АВАРИИ

Оценка возможного числа пострадавших. Оценка возможного ущерба.

8.1. ОЦЕНКА ВОЗМОЖНОГО ЧИСЛА ПОСТРАДАВШИХ

В подпункте 2.4.2.6 «Оценка возможного числа пострадавших» реко-

мендуется определить возможное число пострадавших при различных рас-

смотренных ранее в РПЗ сценариях аварии на декларируемом объекте (в

подпункте 2.4.2.2 «Определение типовых сценариев возможных аварий»).

Рекомендуется приводить

данные для аварии с наиболее опасными по сво-

им последствиям и наиболее вероятными (типичными) сценариями аварий

по составляющим декларируемого объекта.

При оценке возможного числа пострадавших рекомендуется учиты-

вать:

- количество людей, находящихся на открытых площадках, внутри

зданий и пунктов управления технологическим процессом;

- расположение зданий и пунктов управления, их оборудование сред-

ствами

коллективной защиты;

- противоаварийную устойчивость зданий и пунктов управления.

Рекомендуется выделить из общего числа пострадавших возможное

количество смертельно пораженных. Данные настоящего пункта могут

представляться как в текстовом, так и в табличном виде.

ПРИМЕР

пункта 2.4.2.6 Оценка возможного числа пострадавших

Возможное число пострадавших при реализации возможных аварий

на ОАО «СЛПК» определялось с

учетом:

- обученности персонала действиям в аварийных ситуациях;

- 100 % обеспеченности персонала средствами индивиду-альной

защиты;

- организации на предприятии мониторинга опасных объектов; на-

личия систем оповещения об аварийной ситуации персона-ла

предприятия, персонала близлежащих предприятий и населения;

- организации эвакуации населения из района возможного пораже-

ния.

Возможное число пострадавших при

реализации аварий на СЛПК

приведено в табл.29.

125

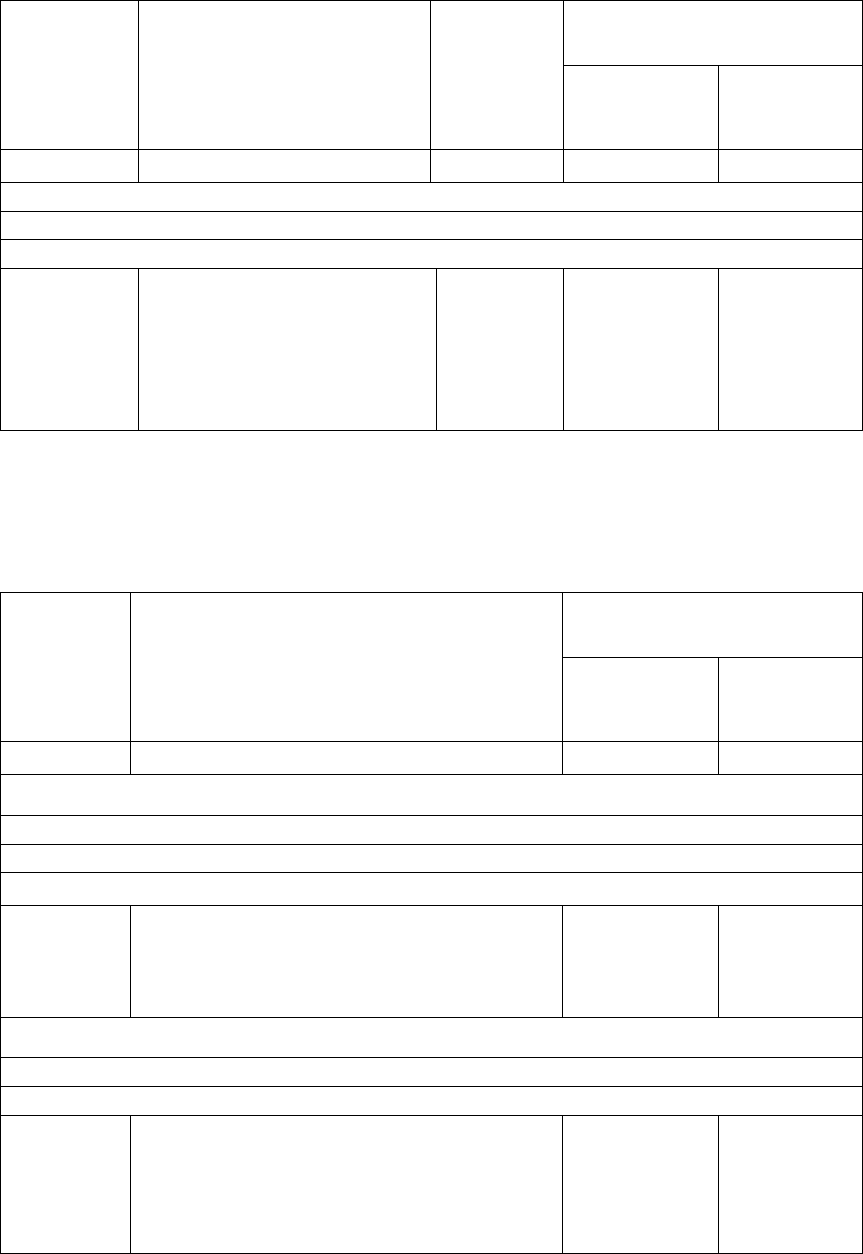

Таблица 29.

Возможное число пострадавших при реализации аварий на СЛПК

Возможное число по-

страдавших

Наимено-

вание

блока

Аварийное оборудо-

вание, событие, ини-

циирующее аварий-

ную ситуацию

№

сценария

Смертельное

поражение,

чел.

Санитарное

поражение,

чел.

1 2 3 4 6

Промышленная площадка

Участок приготовления диоксида хлора отбельного цеха

Получение диоксида хлора по методу Метисона

Блок по-

лучения

серни-

стой ки-

слоты

Танк для жидкого серни-

стого ангидрида, поз.19,

разрушение танка

С5

УПДХ-1

76 427

Возможное число пострадавших при наиболее опасных по последст-

виям и наиболее вероятных авариях на СЛПК приведено в табл.29а.

Таблица 29а.

Возможное число по-

страдавших

№ сце-

нария

Событие, инициирующее аварий-

ную ситуацию; опасные последст-

вия

Смертельное

поражение,

чел.

Санитарное

поражение,

чел.

1 2 3 4

Наиболее опасная по последствиям авария

Промышленная площадка

Участок приготовления диоксида хлора отбельного цеха

Склад хлора

С4

УПДХ-1

Разрушение танка для жидкого хлора

поз.2; выброс хлора, распространение

хлорного облака, выход облака за пре-

делы предприятия

320 958

Наиболее вероятные аварии

Промышленная площадка

Участок приготовления диоксида хлора отбельного цеха

С15

УПДХ-1

С15

УПДХ-2

Хлопок в первичном реакторе 171101

или во вторичном реакторе 171102;

разложение диоксида хлора в реакторе,

загазованность помещения корпуса

УПДХ

- -

126

8.2. ОЦЕНКА ВОЗМОЖНОГО УЩЕРБА

Ущерб – качественное и/или количественное изменение свойств рас-

сматриваемого объекта в худшую сторону. То есть под ущербом понима-

ются потери некоторым субъектом или группой субъектов части или всех

своих ценностей.

Ущерб от аварии — потери (убытки) в производственной и непроиз-

водственной сфере жизнедеятельности человека, вред окружающей при-

родной

среде, нанесенные в результате аварии на опасном производствен-

ном объекте и исчисляемые в денежном эквиваленте.

Основные производственные фонды — средства труда (здания, со-

оружения, передаточные устройства, машины и оборудование, измери-

тельные и регулирующие приборы, вычислительная и оргтехника, устрой-

ства и лабораторное оборудование, транспортные средства и т.д.

Оборотные фонды — предметы труда (производственные

запасы,

незавершенные производства, остатки готовой продукции на складах, от-

груженная продукция).

Материальные ресурсы текущего потребления в непроизводствен-

ной сфере — предметы потребления (материалы, топливо, инвентарь, тех-

нические средства обучения и т.п.).

Первоначальная стоимость — сумма расходов на приобретение (а в

случае если получено безвозмездно, — как сумма, в которую оценено та-

кое

имущество), сооружение, изготовление, доставку и доведение до со-

стояния, в котором оно пригодно для использования, за исключением сумм

налогов, подлежащих вычету или учитываемых в составе расходов.

Восстановительная стоимость — первоначальная стоимость с уче-

том проведенных переоценок.

Стоимость воспроизводства — сумма затрат в рыночных ценах,

существующих на дату проведения оценки, на создание объекта,

идентич-

ного объекту оценки, с применением идентичных материалов и техноло-

гий, с учетом износа объекта.

Остаточная стоимость — разница между первоначальной (восста-

новительной) стоимостью и суммой, начисленной за период эксплуатации

амортизации (с учетом переоценки этой суммы).

Стоимость замещения — сумма затрат на создание объекта, анало-

гичного объекту оценки, в рыночных ценах, существующих на

дату прове-

дения оценки, с учетом износа объекта оценки.

Утилизационная стоимость — стоимость объекта оценки, равная

рыночной стоимости материалов, которые он в себя включает, с учетом за-

трат на утилизацию объекта оценки.

В подпункте 2.4.2.7 «Оценка возможного ущерба» рекомендуется

приводить данные по оценке возможного материального и (или) экономи-

ческого ущерба при различных

сценариях аварии на декларируемом объ-

екте. Рекомендуется приводить данные для аварии с наиболее опасными

по своим последствиям и наиболее вероятными (типичными) сценариями

127

аварий по составляющим декларируемого объекта. Рекомендуется осуще-

ствлять комплексный расчет ущерба аварии с учетом потерь организации,

эксплуатирующей декларируемый объект, убытков, понесенных другими

организациями, затронутыми аварией на декларируемом объекте, вреда,

нанесенного третьим лицам и окружающей природной среде. При оценке

полного ущерба от аварии рекомендуется учитывать следующие состав-

ляющие:

- прямые потери (ущерб

в результате уничтожения (повреждения)

фондов предприятия, продукции, сырья, имущества населения, а также

расходы, связанные с локализацией и ликвидацией последствий аварии);

- затраты на аварийно-восстановительные работы;

- убытки из-за неиспользованных производственных возможностей

(упущенная экономическая выгода);

- социально-экономические потери (затраты, понесенные вследствие

гибели и травматизма людей);

- экологический ущерб (взыскания за

загрязнение атмосферы, водных

ресурсов, почвы, взыскания за уничтожения биологических ресурсов).

Оценка ущерба проводится в соответствии с методическими рекомен-

дациями по оценке ущерба от аварий на опасных производственных объ-

ектах (РД 03-496-02). Эти рекомендации устанавливают общие положения

и порядок количественной оценки экономического ущерба от аварий на

опасных производственных объектах, подконтрольных Госгортехнадзору

России. Они

могут быть использованы для оценки ущерба при расследова-

нии аварии на опасном производственном объекте, разработке декларации

промышленной безопасности, страховании ответственности организаций,

эксплуатирующих опасные производственные объекты.

Порядок определения ущерба предусматривает следующие этапы:

1. Разработка структуры определения ущерба

2. Расчет составляющих экономического ущерба:

2.1. Прямые потери

2.2. Затраты на локализацию (ликвидацию) и расследование

аварии

, П

ла

2.3. Социально-экономические потери

2.4. Косвенный ущерб

2.5. Экологический ущерб

2.6. Потери от выбытия трудовых ресурсов

1. Структура определения ущерба

Ущерб от аварий на опасных производственных объектах может быть

выражен формулой:

П

а

= П

пп

+ П

ла

+ П

сэ

+ П

нв

+ П

экол

+ П

втр,,

(36)

где П

а

— полный ущерб от аварий, руб.;

128

П

пп

— прямые потери организации, эксплуатирующей опасный произ-

водственный объект, руб.;

П

ла

— затраты на локализацию (ликвидацию) и расследование аварии,

руб.;

П

сэ

— социально-экономические потери (затраты, понесенные вслед-

ствие гибели и травматизма людей), руб.;

П

нв

— косвенный ущерб, руб.;

П

экол

— экологический ущерб (урон, нанесенный объектам окружаю-

щей природной среды), руб.;

П

втр

— потери от выбытия трудовых ресурсов в результате гибели

людей или потери ими трудоспособности.

Прямые потери, П

пп

, от аварий можно определить по формуле:

П

пп

= П

оф

+П

тмц

+П

им

, (37)

где П

оф

— потери предприятия в результате уничтожения (поврежде-

ния) основных фондов (производственных и непроизводственных), руб.;

П

тмц

— потери предприятия в результате уничтожения (повреждения)

товарно-материальных ценностей (продукции, сырья и т.п.), руб.;

П

им

— потери в результате уничтожения (повреждения) имущества

третьих лиц, руб.

Затраты на локализацию (ликвидацию) и расследование аварии, П

ла

,

можно определить, как:

П

ла

= П

л

+П

р

(38)

где П

л

— расходы, связанные с локализацией и ликвидацией послед-

ствий аварии, руб.;

П

р

— расходы на расследование аварии, руб.

Социально-экономические потери, П

сэ

, можно определить как сумму

затрат на компенсации и мероприятия вследствие гибели персонала, П

гп

, и

третьих лиц, П

гтл

, и (или) травмирования персонала, П

тп

, и третьих лиц,

П

ттл

:

П

сэ

= П

гп

+ П

гтл

+ П

тп

+ П

ттл

(39)

Косвенный ущерб, П

нв

, вследствие аварий рекомендуется определять

как часть доходов, недополученных предприятием в результате простоя,

П

нп

, зарплату и условно-постоянные расходы предприятия за время про-

стоя, П

зп

, и убытки, вызванные уплатой различных неустоек, штрафов, пе-

ни и пр., П

ш

, а также убытки третьих лиц из-за недополученной ими при-

были, П

нтпл

:

П

нв

= П

нп

+ П

зп

+П

ш

+ П

нтпл

(40)

Экологический ущерб, П

экол

, рекомендуется определять как сумму

ущербов от различных видов вредного воздействия на объекты окружаю-

щей природной среды

П

экол

= Э

а

+ Э

в

+ Э

п

+ Э

6

+ Э

о

(41)

где Э

а

— ущерб от загрязнения атмосферы, руб.;

Э

в

— ущерб от загрязнения водных ресурсов, руб.;

Э

п

— ущерб от загрязнения почвы, руб.;

129

Э

б

— ущерб, связанный с уничтожением биологических (в том числе

лесных массивов) ресурсов, руб.;

Э

о

— ущерб от засорения (повреждения) территории обломками (ос-

колками) зданий, сооружений, оборудования и т.д., руб.

Обобщенная структура ущерба от аварий на опасных производствен-

ных объектах представлена на схеме.

Структура ущерба от аварий на опасных производственных объектах

Ущерб от аварии на ОПО, П

а

Прямые

потери

П

пп

Расходы на

локализа-

цию (ликви-

дацию) и рас-

следование

аварии,

П

л

Социально-

экономиче-

ские поте-

ри

П

сэ

Косвенный

ущерб,

П

нв

Экологичес-

кий ущерб,

П

экол

Потери от вы-

бытия тру-

довых ресур-

сов,

П

втр

– потери

основ-х

фондов,

П

оф

расходы на

локализа-

цию (ликви-

дацию)

аварии,

П

ла

– потери от

гибели

персонала,

П

гп

– зарплата и

плата и услов-

но-постоян-

ные расходы

за время про-

стоя

, П

зп

– ущерб от

загрязнения

атмосферы,

Э

а

- потери

товарно-

материал.

ценностей

П

тмц

расходы на

расследование

аварии,

П

р

– потери от

травмиро-

вания пер-

со-нала

,

П

тп

недополучен-

ная прибыль

в результате

простоя

П

нп

– ущерб от

загрязнения

водных ре-

сурсов, Э

в

– Потери

имущест-

ва третьих

лиц,

П

им

– потери от

гибели

третьих

лиц, П

гтл

– убытки от

уплаты штра-

фоф, пени и

т.п., П

ш

– ущерб от

загрязнения

почвы,

Э

п

– потери от

травмиро-

вания

третьих

лиц, П

ттл

– ущерб от

уничтожения

биологичес-

ких ресур-

сов, Э

б

– ущерб от

засорения

территории

обломками,

Э

о

130

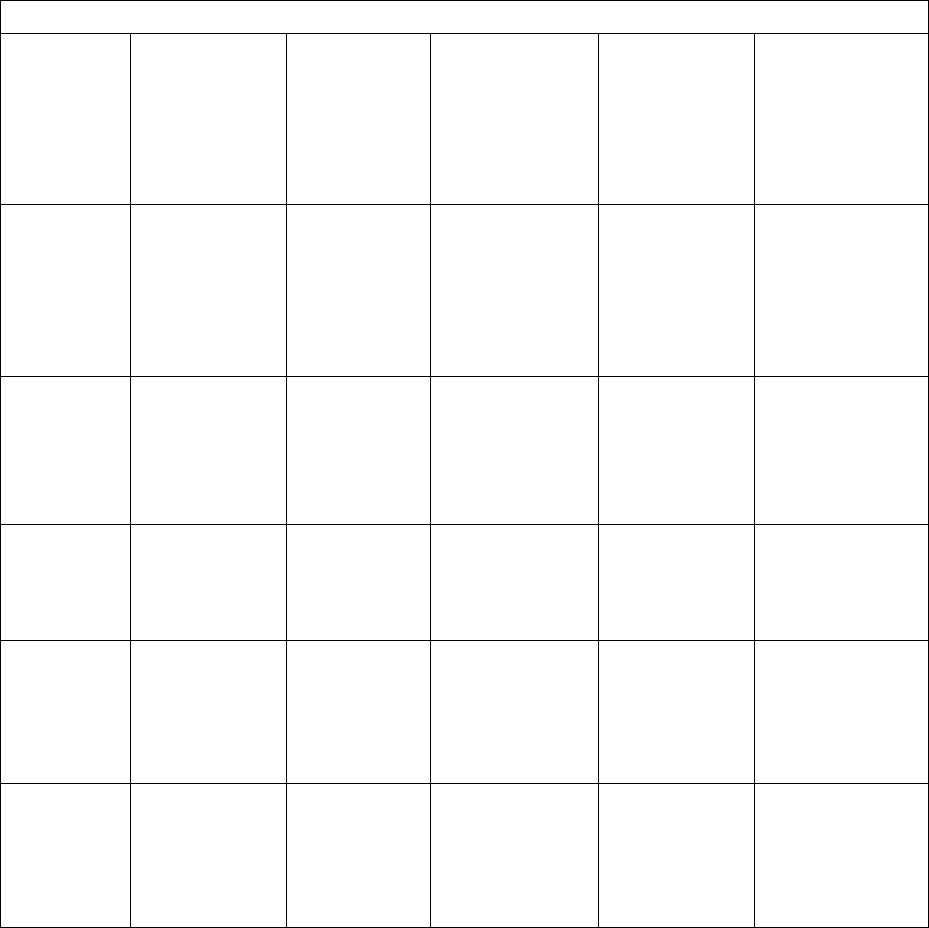

ПРИМЕР

сводной формы по оценке ущерба от аварии на опасном производст-

венном объекте

Вид ущерба Величина ущерба, тыс.

руб.

Прямой ущерб

В том числе ущерб имуществу третьих лиц

Расходы на ликвидацию (локализацию) аварии

Социально-экономические потери

В том числе гибель (травмирование) третьих лиц

Косвенный ущерб

В том числе для третьих лиц

Экологический ущерб

Потери от выбытия трудовых ресурсов

ИТОГО:

В том числе ущерб третьим лицам и окружающей при-

родной среде

5.2. Составляющие экономического ущерба

5.2.1. Прямые потери

5.2.1.1. Потери предприятия от уничтожения (повреждения) авари-

ей его основных фондов — производственных и непроизводственных, П

оф

,

можно определить как сумму потерь в результате уничтожения, П

офу

, и по-

вреждения, П

офп

, основных фондов:

П

оф

= П

офу

+ П

офп.

(42)

При этом П

офу

можно рассчитать по формуле:

П

офу

=

()()

∑

=

−

n

1i

уiмioi

S_SS ,

(43)

где n — число видов уничтоженных основных фондов;

S

oi

— стоимость замещения или воспроизводства (а при затрудни-

тельности ее определения — остаточная стоимость) i-го вида уничтожен-

ных основных фондов, руб.;

S

мi

- — стоимость материальных ценностей i-го вида, годных для

дальнейшего использования, руб.;

S

yi

— утилизационная стоимость i-го вида уничтоженных основных

фондов, руб.

При этом полная восстановительная стоимость определяется по фор-

муле:

S

oi

= S

6аз

Д

69-84

И

84-тек

N К

1

К

2

К

3

К

4

К

5

К

7,

(44)

где S

6аз

— базисный удельный стоимостной показатель на единицу из-

мерения зданий и сооружений;

К

69-84

— коэффициент изменения стоимости строительства на 01.01.84

г. по сравнению с уровнем сметных цен на 01.01.69 г.;

И

84-тек

— индекс пересчета стоимости оцениваемого объекта на мо-