Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

361

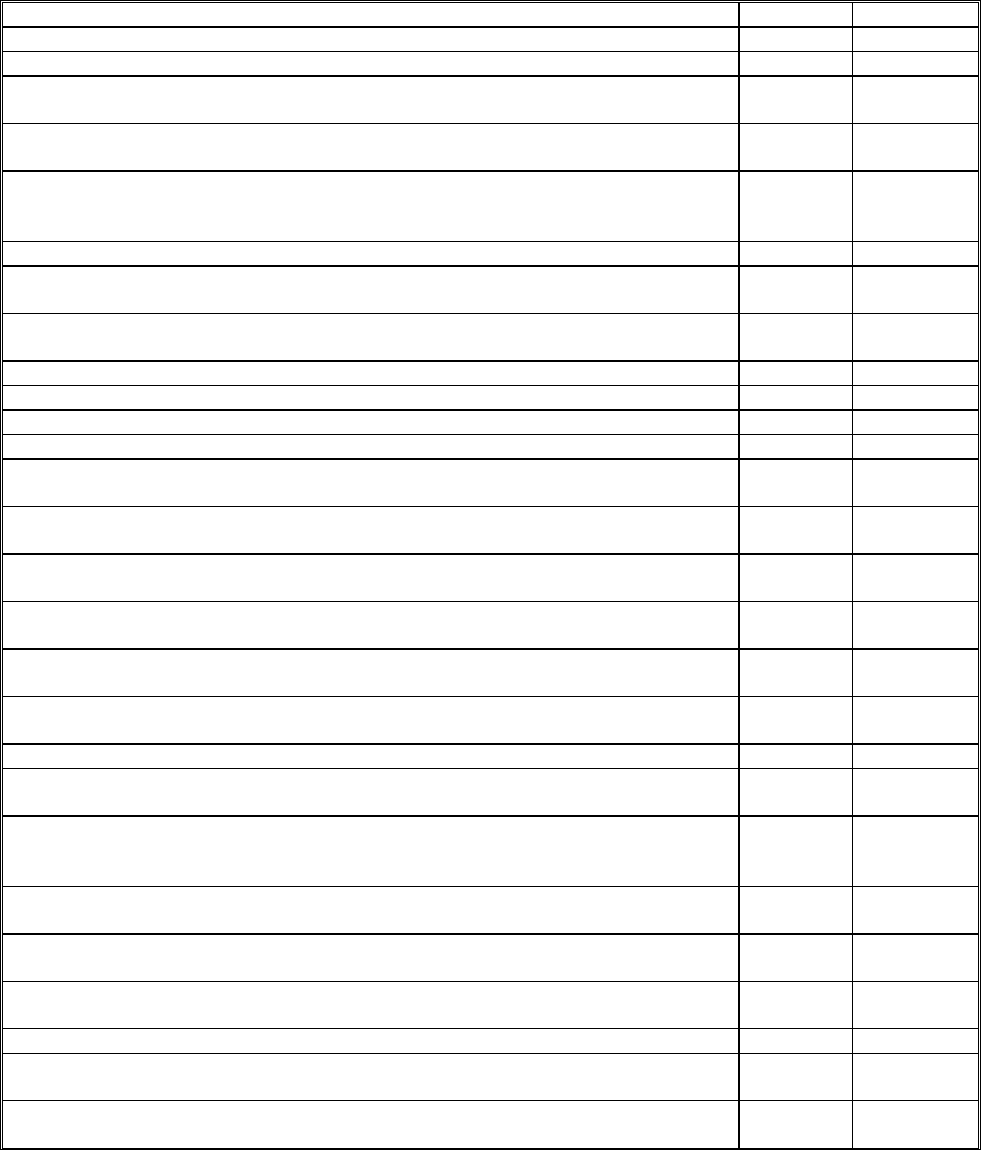

Типові операції за рахунком 36 “Розрахунки з покупцями та замовниками”

Зміст господарської операції Дебет Кредит

Повернення покупцям чи замовникам переплачених ними коштів готівкою 36 30

Повернення покупцям чи замовникам переплачених ними коштів через банк 36 31

У результаті зміни фінансового стану покупця відновлюється сума його

заборгованості, визнана раніше безнадійною

36 38

Нарахування покупцям і замовникам за реалізовану продукцію, товари, надані

послуги і виконані роботи

36

70

Нарахування покупцям і замовникам за реалізовану валюту, інші оборотні активи,

плати за операційну оренду активів, курсової різниці за дебіторською

заборгованістю в іноземній валюті

36 71

Нарахування страхових платежів у страховій компанії 36 76

Оплата покупцями чи замовниками вартості реалізованих товарів, продукції, робіт і

послуг готівкою

30

36

Оплата покупцями чи замовниками вартості реалізованих товарів, продукції, робіт і

послуг через банк

31

36

Одержано короткотерміновий вексель за реалізовану продукцію 34 36

Зараховано заборгованість покупців і замовників як поточні фінансові інвестиції 35 36

Відображення претензії з приводу розрахунків із покупцями і замовниками 37 36

Списана сумнівна заборгованість за рахунок резерву 38 36

Погашено заборгованість за довготерміновими позиками за рахунок оплати, що

надійшла від покупців (замовників)

50

36

Погашено довготерміновий вексель за рахунок оплати, що надійшла від покупців чи

замовників

51 36

Погашено заборгованість із короткотермінових позик за рахунок оплати, що

надійшла від покупців (замовників)

60

36

Погашено короткотерміновий вексель за рахунок оплати, що надійшла від покупців

чи замовників

62 36

Зараховано оплату покупців і замовників як оплачені кошти за постачання

матеріалів, виконання робіт

63 36

Зараховано кошти, що надійшли від покупців чи замовників в оплату заборгованості

за податками і платежами

64 36

Те саме в оплату заборгованості зі соціального страхування 65 36

Зараховано раніше отриманий аванс у погашення дебіторської заборгованості за

продані продукцію, товари і послуги

68 36

Відображення отриманих підприємством сум на користь комітента – при комісійній

торгівлі; повернення перестраховиками частки страхових платежів – у страхових

організаціях

70 36

Повернення страхувальнику страхових платежів у випадку дотермінового

припинення дії договору страхування

76

36

Втрата від курсових різниць за дебіторською заборгованістю іноземних покупців чи

замовників

84 36

Списання заборгованості покупців чи замовників унаслідок надзвичайних подій на

підприємствах, що не застосовують рахунки класу 9

85 36

Відображення послуг покупців, пов’язаних зі збутом продукції 93 36

Втрата від курсових різниць за дебіторською заборгованістю іноземних покупців чи

замовників на підприємствах, що застосовують рахунки класу 9

94 36

писання заборгованості покупців чи замовників унаслідок надзвичайних подій на

підприємствах, що застосовують рахунки класу 9

99 36

На рахунку 37 “Розрахунки з різними дебіторами” здійснюють облік за

такими розрахунками, що раніше обліковували на окремих синтетичних

рахунках. Зокрема, облік розрахунків за поточною дебіторською заборгованістю

362

з різними дебіторами за авансами виданими, з підзвітними особами,

нарахованими доходами, за претензіями, за відшкодуванням завданих збитків,

нестач і втрат, за позиками членів кредитних спілок та іншими операціями.

За дебетом рахунка 37 “Розрахунки з різними дебіторами” відображають

виникнення дебіторської заборгованості, за кредитом – її погашення чи

списання.

На субрахунку 371 “Розрахунки за виданими

авансами” обліковують

операції з виданих авансів для постачання матеріалів, виконання робіт, надання

послуг. Найчастіше обліковують розрахунки за авансами при виконанні

підрядниками будівельно-монтажних робіт та оплаті їх за частковою

готовністю. Відображають також заборгованість постачальникам за товарно-

матеріальні цінності, що надійшли на підприємство, за відсутності

розрахунково-платіжних документів унаслідок так званого “роз

’єднання”

документів і вантажів, що найчастіше буває при залізничних перевезеннях.

Особливо важливе використання цього рахунка нині, коли введений

податковий облік, оскільки розмежування подій на першу і другу, що тут

вимагається, можливе за умови, якщо попередня оплата постачальникам буде

відображатися за цим рахунком, на відміну від наступного погашення

заборгованості, котре треба

обліковувати на рахунку 63 “Розрахунки з

постачальниками і підрядниками”. Зокрема, це зумовлюється ще й тією

обставиною, що на практиці часто не збігаються суми попередньої оплати

постачальникам з вартістю поставлених матеріалів, товарів, робіт, послуг. Крім

цього, відмінений касовий метод визначення виручки від реалізації продукції

(робіт, послуг).

.

Схема обліку за цим субрахунком така. На підставі договорів із

підрядними будівельними організаціями чи договорів на поставку товарів,

продукції, робіт, послуг здійснюють перерахування авансів платіжними

дорученнями. Якщо аванси видають нафтопродуктами, іншими товарами чи

матеріалами, первинними документами є товарно-транспортні накладні.

363

На субрахунку 372 “Розрахунки з підзвітними особами” обліковують

розрахунки зі службовими особами за виданими їм коштами на відрядження чи

придбання товарно-матеріальних цінностей, канцелярських товарів, отримання

чи відправку вантажів за готівку, а також з особами, які реалізують продукцію

підприємства на ринку

1

.

На підприємстві має бути затверджений наказом керівника список

підзвітних осіб, яким дозволено придбання за готівку товарно-матеріальних

цінностей чи проведення розрахунків за роботи і послуги. При цьому треба мати

на увазі, що такі операції можна здійснювати лише за відсутності податкової

заборгованості.

При вибутті працівників у службові відрядження його мету і

термін

вказують у наказі. На основі нього виписують посвідку про відрядження. Особа,

яка перебуває у відрядженні, має подати її для позначення дати прибуття в

пункт призначення та вибуття з нього. Ці дати потім звіряють із проїзними

квитками, враховуючи тривалість переїздів. На основі наказу про відрядження

підзвітним особам для покриття витрат на

проїзд, проживання тощо видають

аванс з урахуванням вартості проїзду, нічлігу, добових. Видачу готівки під звіт

здійснюють із каси підприємства за умови повного звіту конкретної підзвітної

особи за раніше виданими під звіт сумами.

Після повернення з відрядження чи придбання за готівку товарно–

матеріальних цінностей, оплати вартості робіт і послуг підзвітні особи

подають

авансовий звіт, додаючи до нього виправдувальні документи і, за необхідності,

– коротку доповідну записку про виконання завдань.

Авансові звіти про витрати у відрядженнях подають у триденний термін

після повернення, а про витрати на господарські потреби – не пізніше 10 днів

після одержання авансу.

Авансові звіти перевіряє бухгалтер як щодо правильності оформлення

документів,

так і суті (ефективність, потреба у витратах та їх відповідність

1

Облік розрахунків з особами, які реалізують продукцію на ринку, на цьому рахунку ведуть лише такі підприємства, які не спеціалізуються на торгівлі, а

364

призначеному авансу, чи здано на склад куплені матеріли, продукти тощо) і

подає їх на затвердження керівникові підприємства.

Якщо підзвітна особа не подає в установлений термін звіту або не

повертає до каси підзвітних сум, підприємство має право утримати з належної

працівникові заробітної плати суму заборгованості за виданими авансами.

Видачу готівки під

звіт відображають на основі видаткових касових

ордерів чи платіжних відомостей. При видачі продукції для реалізації на ринку

виписують накладні. Зазначені в цих документах суми записують за дебетом

відповідних аналітичних рахунків, що відкриваються на кожну підзвітну особу.

Записи за кредитом здійснюють згідно з авансовими звітами.

На субрахунку 373 Розрахунки за нарахованими доходами

обліковують

нараховані дивіденди, відсотки, роялті тощо, що підлягають отриманню.

На субрахунку 374 “Розрахунки за претензіями” – розрахунки за

претензіями, пред’явленими постачальникам, підрядникам, транспортним та

іншим організаціям, а також за пред’явленими їм і визнаними штрафами, пенею,

неустойками.

Якщо при взаємовідносинах із постачальниками чи підрядниками

(покупцями чи замовниками) виникли порушення договорів, підприємство

може

пред’явити їм претензію. Претензії можуть виникнути з приводу недопоставки

товарно-матеріальних цінностей, завищення їх ціни (тарифів) проти

обумовленої в договорі, постачання неякісних товарів, нестач і псування їх при

транспортуванні, простою або браку з вини постачальників, помилково

списаних банком сум із рахунків підприємства, арифметичних помилок у

розрахункових документах, пені, штрафів

тощо.

Схема обліку за цим субрахунком така. На підставі документів, де

зафіксовано виявлені претензії (комерційні акти, акти взаємозвірки, рішення

арбітражного суду), здійснюють записи в реєстрах аналітичного обліку

розрахунків щодо кожного підприємства, при взаєморозрахунках із котрим

продають власну продукцію Торговельні підприємства розрахунків з приводу продажу товарівт не обліковують.

365

виникли претензії. Оплату визнаних чи присуджених до погашення претензій

відображають на основі платіжних доручень, розрахункових чеків, платіжних

вимог-доручень чи прибуткових касових ордерів залежно від форми

розрахунків за ними.

Часто на підприємствах бувають випадки, коли при інвентаризації

виявляють нестачі, втрати і псування товарів, продукції, сировини та матеріалів,

коштів у касі.

Для їх обліку призначений позабалансовий субрахунок 072

“Невідшкодовані нестачі і втрати від псування цінностей”.

На цьому субрахунку обліковують вартість нестач, утрат і крадіжок

товарно-матеріальних цінностей, тварин і птиці, коштів, незалежно як вони

будуть списані: за рахунок винних чи підприємства. Вартість нестач, утрат і

крадіжок визначають за собівартістю – за товарно-матеріальними

цінностями;

за балансовою (залишковою) вартістю щодо основних засобів; за плановою

собівартістю з вирахуванням із неї вартості шкур, рогів, копит, утилізованих

туш, жиру тварин, які загинули.

Схема обліку за цим субрахунком така. Визначені нестачі, псування чи

крадіжки товарно-матеріальних цінностей, грошей записують за дебетом

субрахунка 072 “Невідшкодовані нестачі і втрати від псування цінностей

” за

собівартістю виявлених нестач. Після розгляду причин нестач і списання їхньої

частини, що не перевищує норм природних втрат, на витрати за дебетом

субрахунка 947 “Нестачі і втрати від псування цінностей” решту відносять на

винних.

При виявленні нестачі чи псування матеріалів, одержаних від

постачальників, на цей субрахунок списують її вартість у межах

норм

природних утрат, а решту – на розрахунки за претензіями. Лише за умови, що

господарський суд відмовив у стягненні суми претензії з цього приводу, на

субрахунок 947 відносять усю суму нестачі.

Схема обліку за субрахунком 072 “Невідшкодовані нестачі і втрати від

псування цінностей” така. На основі актів чи інвентаризаційних описів, де

366

зафіксована сума нестач, утрат чи крадіжок, здійснюють записи за дебетом

субрахунка. За його кредитом відображають списання цих сум за рахунок

підприємства в межах природних втрат, якщо винні не встановлені, або на

винних.

Для обліку заборгованості за нестачами і крадіжками товарно–

матеріальних цінностей, тварин, грошей і погашення її винними особами

використовують

субрахунок 375 “Розрахунки за відшкодуванням завданих

збитків”, за дебетом котрого на винних відносять вартість виявлених нестач і

крадіжок, застосовуючи встановлені коефіцієнти визначення розміру збитків.

Погашення заборгованості відображають на основі прибуткових касових

ордерів – при сплаті її готівкою, бухгалтерських довідок – при віднесенні в

рахунок оплати праці або виписок банку – при погашенні через банк.

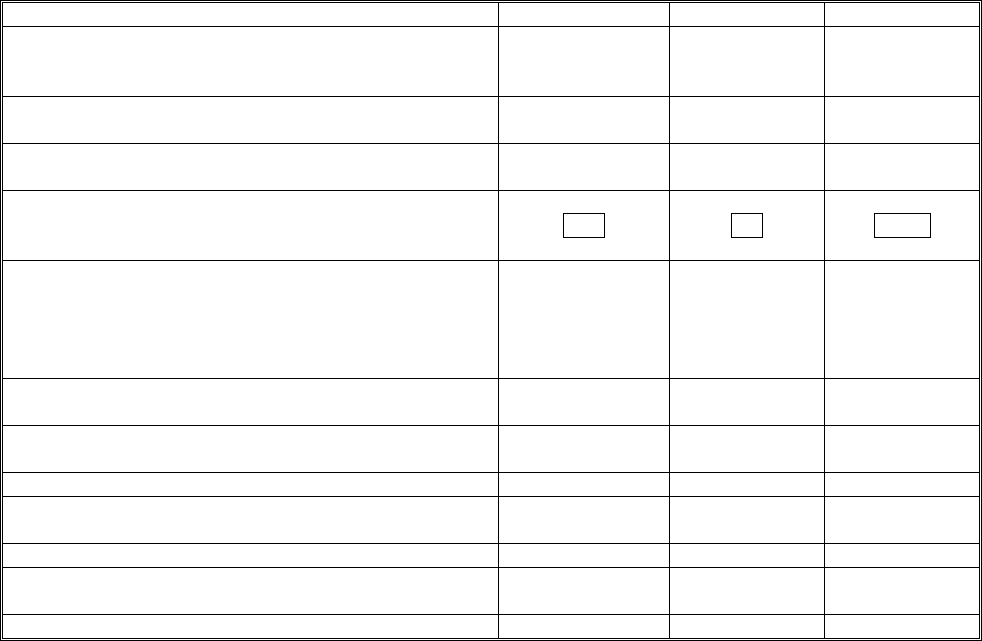

Типові операції з відображення надлишків, нестач і втрат активів

Зміст господарської операції Дебет Кредит Сума, грн.

При інвентаризації виявлено і оприбутковано надлишки

активів (основних засобів, нематеріальних активів,

виробничих запасів)

10-12, 20-22, 25, 27,

28, 30

719 250,00

Ревізія виявила нестачу та втрати активів (основних

засобів, нематеріальних активів, виробничих запасів)

072 - 600,00

Списано нестачу продукції та товарів на витрати 947

10-12, 20-22, 25,

27, 28, 30

600,00

Сторно суми податкового кредиту за нестачами і

втратами придбаних активів у зв’язку з тим, що вони не

використані у виробничо–торговельній діяльності

6411

949 100,00

Віднесено на винну особу вартість нестачі з урахуванням

собівартості активів, податку на додану вартість,

акцизного збору – за підакцизними товарами і

продукцією та коефіцієнтів перерахунку

[400+(400×0,2)]×1,5

375 746 720,00

Відображено суму нарахованого ПДВ як податкове

зобов’язання

746 641 80,00

Відображено заборгованість перед бюджетом за вартістю

нестачі та втрат, віднесених на винних

746 642 640,00

Винною особою сплачено заборгованість 30-32, 66 375 720,00

Списання активів унаслідок стихійного лиха,

техногенних катастроф чи аварій

991, 992 947 600,00

Відшкодування вартості застрахованих активів 655 751 600,00

Отримано кошти як компенсацію вартості застрахованих

активів

311 655 600,00

Списано вартість нестачі з позабалансового рахунка – 072 600,00

367

На субрахунку 376 “Розрахунки за позиками членам кредитних спілок”

обліковують розрахунки за позиками членам кредитних спілок у кредитних

спілках.

На субрахунку 377 “Розрахунки з іншими дебіторами” – розрахунки за

іншими операціями, облік котрих не відображений на інших субрахунках

рахунка 37 “Розрахунки з різними дебіторами”, зокрема, розрахунки за

операціями, пов’язаними зі здійсненням спільної діяльності (

без створення

юридичної особи), всі види розрахунків із працівниками (крім розрахунків з

оплати праці та з підзвітними особами), інші розрахунки.

Також обліковують розрахунки за продані в кредит товари, видані на

індивідуальні потреби позики, формений одяг, за акціями трудового колективу,

доходами, внесками в пайовий фонд членів організації орендарів та ін. Так, при

купівлі працівниками підприємства товарів у кредит під його гарантію таким

працівникам видають довідку встановленої форми. На вартість придбаних за

цією довідкою товарів (з відсотками за розтермінування платежів) працівник

підписує доручення-зобов’язання про утримання з його оплати праці суми

чергових платежів. Підприємство відповідно до утримання цих сум зі своїх

працівників

перераховує їх торговельним підприємствам, що реалізували товар

у кредит.

Продаж товарів працівникам підприємств може здійснюватися також за

рахунок отриманої з цією метою позики банку. Тоді на основі кредитного

договору перераховують позики торговельним підприємствам у сумі повної

вартості товару відразу, а зі своїх працівників поступово утримують суми

заборгованості за позикою разом із

відсотками за користування нею, які

перераховують у банк. У цьому випадку, крім субрахунка 377 “Розрахунки з

іншими дебіторами”, використовують рахунки 50 “Довгострокові позики” та 60

“Короткострокові позики”. Перераховану банком згідно з платіжним

дорученням суму позики за товари для працівників підприємства відображають

одночасно як їх заборгованість перед підприємством за дебетом субрахунка 377

368

на окремих аналітичних рахунках за прізвищами працівників, які придбали

товари, та загальну суму – за кредитом рахунків 50 чи як заборгованість

підприємства перед банком із цього кредиту. Погашення заборгованості

працівників відображають за кредитом субрахунка 377 у кореспонденції з

дебетом рахунків з обліку коштів чи розрахунків з оплати праці, а коли

утримані кошти перераховані

банку – як погашення заборгованості за цим

видом позик.

Субрахунок 377 використовують також для обліку видачі та погашення

позик банку на інші індивідуальні потреби: на будівництво житлових будинків,

дач, господарське обзаведення, благоустрій тощо. Як і за позиками на

придбання товарів, операції за ними відображають в однаковій кореспонденції.

Записи операцій на цьому рахунку здійснюють

на підставі доручень-

зобов’язань про продаж товарів у кредит, договорів кредитування, накладних на

видачу форменого одягу, відомостей на продаж акцій, розрахунку розподілу

доходів тощо.

На цьому ж субрахунку здійснюють розрахунки з приводу приватизації

майна, використання компенсаційних сертифікатів, вкладень учасників у

статутний фонд, нарахування дивідендів, їх виплати, а також розрахунки

з

організаціями та особами за виконавчими документами (рішення суду,

нотаріату), з іншими дебіторами і кредиторами (квартиронаймачами, батьками

за утримання дітей у дитячих садках, за прийняті від населення продукцію та

тварин), за некомерційними операціями (з навчальними закладами, науково-

дослідними інститутами, залізничними і водними транспортними організаціями

тощо), за облігаціях державної позики, з нарахування

і сплати орендної плати

тощо.

За дебетом субрахунка 377 відображають вартість перерахованих

реґіональному центру сертифікатних аукціонів компенсаційних сертифікатів, а

за кредитом – вартість придбаних акцій за такі сертифікати або номінальну

369

вартість повернених компенсаційних сертифікатів у випадках, якщо аукціон із

продажу акцій за компенсаційні сертифікати з якихось причин не відбувся.

Схема обліку за цим рахунком така. На підставі виписки банку за

рахунком 31 “Рахунки в банках” відображають вартість компенсаційних

сертифікатів, а придбані взамін акції оприбутковують на основі витягу з

протоколу спеціалізованого аукціону,

де їх придбали.

Розрахунки з приводу вкладень громадян чи юридичних осіб у статутний

капітал господарського товариства та нарахування і виплати їм дивідендів

обліковують на основі відомостей підписки на акції, прибуткових касових

ордерів при внесенні вкладів готівкою чи накладних, якщо вклади вносять

матеріальними цінностями, розрахунків нарахування дивідендів.

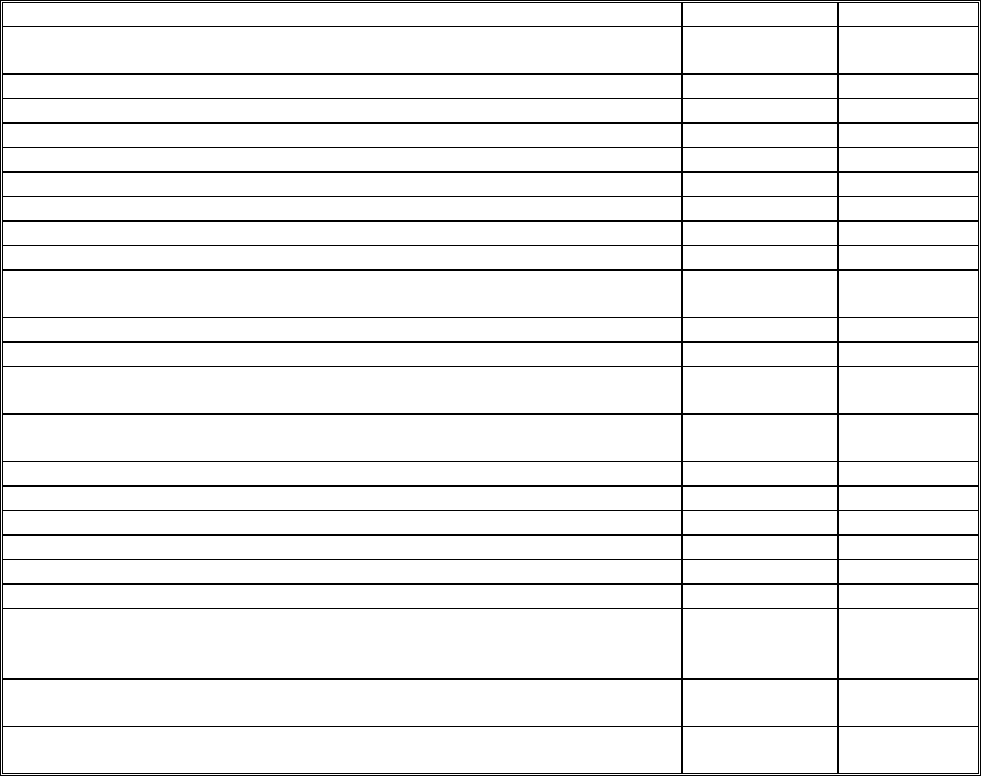

Типові операції за рахунком 37 “Розрахунки з різними дебіторами”

Зміст господарської операції Дебет Кредит

Пред’явлено претензії постачальникам за порушення догові

р

них умов при

постачанні:

– основних засобів 37 10

– необоротних матеріальних активів 37 11

– тварин для поповнення основного стада, будівництва основних засобів 37 15

– виробничих запасів 37 20

– молодняку тварин 37 21

– малоцінних і швидкозношуваних предметів 37 22

– продукції сільськогосподарського виробництва 37 27

– товарів 37 28

Відображення дивідендів пов’язаних сторін від довготермінових фінансових

інвестицій, віднесених на розрахунки з дебіторами

37 14

Переведення довготермінової дебіторської заборгованості в поточну 37 16

Відображення претензії за гудволом 37 19

Пред’явлено претензії до підприємств сервісу за порушення договірних умов

при виконанні робіт, наданні послуг

37 23

Пред’явлено претензії до постачальників чи підрядників за брак, що виник

унаслідок їх вини

37 24

Пред’явлено претензії до постачальників з приводу поставки напівфабрикатів 37 25

Видано позику на індивідуальні потреби готовою продукцією 37 26

Видано готівку підзвітним особам 37 30

Перерахування авансів підрядникам і постачальникам 37 31

Видано під звіт грошові документи (марки, талони тощо) 37 33

Зарахування авансів в оплату покупцям і замовникам 37 36

Пред’явлено претензії до постачальників чи підрядників за порушення

договірних умов, виявлених до оприбуткування товарно-матеріальних

цінностей, виконаних робіт і наданих послуг

37 36

Відображення сплачених авансом орендних платежів при настанні терміну їх

оплати орендодавцям

37 39

Перерахування авансів підрядникам і постачальникам за рахунок

довготермінової позики

37 50

370

Перерахування авансів підрядникам і постачальникам за рахунок

короткотермінової позики

37 60

Пред’явлено претензію з приводу неправильного нарахування податків і

платежів

37 64

Зарахування кредиторської заборгованості підзвітних осіб у погашення

квартирної плати, за відвідування дітьми дошкільних закладів тощо

37 68

Відображення виручки за продані квитки 37 69

Відображено вартість реалізованої іншим дебіторам продукції 37 70

Відображено орендну плату, котру віднесено на орендарів 37 71

Відображено нараховані відсотки за позиками на індивідуальні потреби 37 73

Списано кредиторську заборгованість підзвітних осіб після терміну позовної

давності

37 74

Віднесено на винних відшкодування збитків від надзвичайних подій 37 75

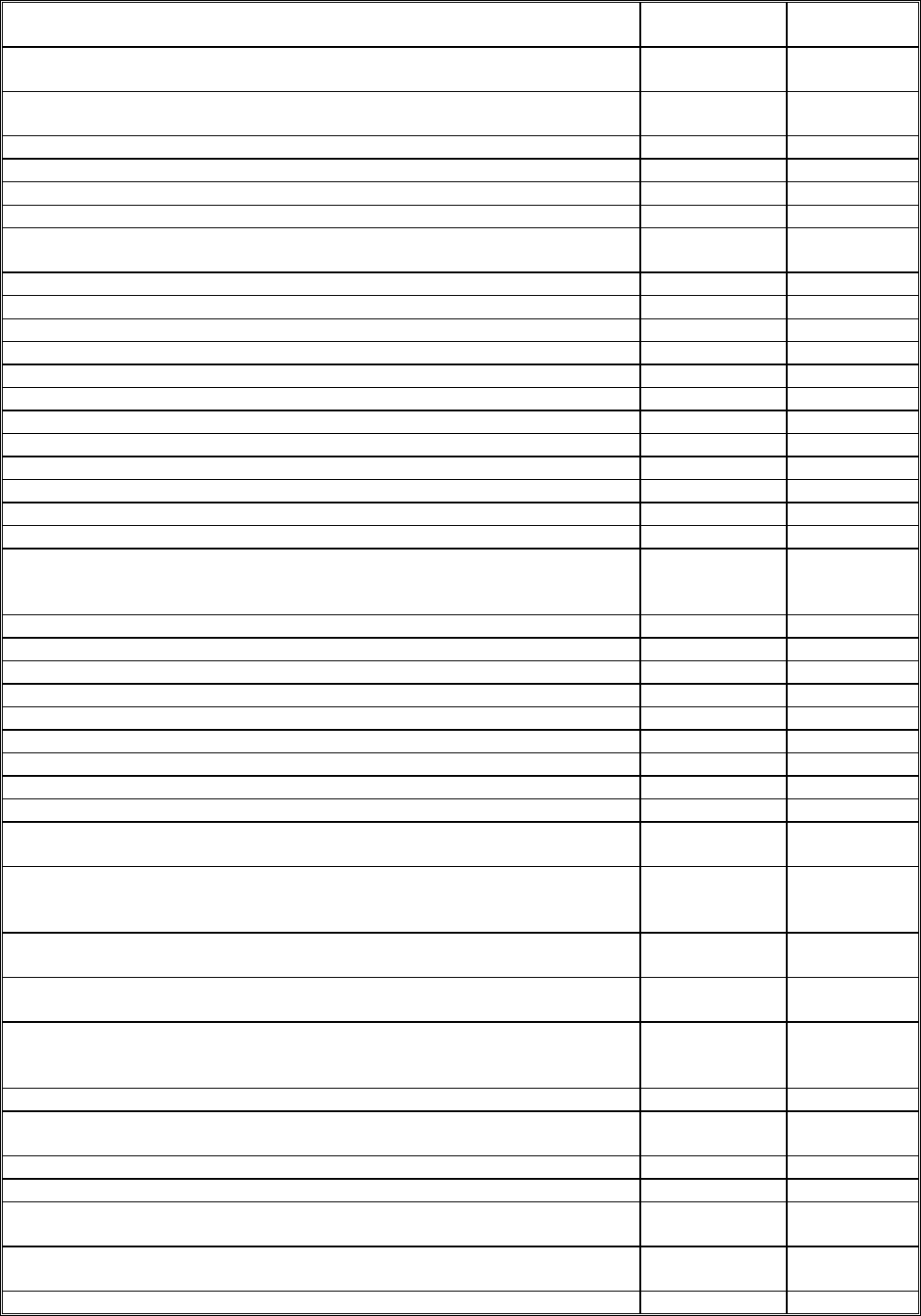

Надходження у рахунок погашення суми претензій:

– основних засобів 10 37

– необоротних матеріальних активів 11 37

– тварин для поповнення основного стада, основних засобів 15 37

– виробничих запасів 20 37

– молодняку тварин 21 37

– малоцінних і швидкозношуваних предметів 22 37

– продукції сільськогосподарського виробництва 27 37

– товарів 28 37

Переведення заборгованості інших дебіторів у довготермінову 16 37

Оприбуткування нематеріальних активів, придбаних підзвітними особами 12 37

Передача дебіторської заборгованості, пов’язаної із здійсненням спільної

діяльності без створення юридичної особи як довготермінових фінансових

інвестицій

14 37

Виконання робіт, надання послуг у рахунок погашення суми претензій 23 37

Витрачено підзвітні суми на придбання напівфабрикатів 25 37

Витрачено підзвітні суми на придбання готової продукції 26 37

Погашення дебіторської заборгованості готівкою 30 37

Погашення дебіторської заборгованості через банк 31 37

Внесення дебіторської заборгованості у вечірню касу банку 33 37

Отримання короткотермінового векселя взамін дебіторської заборгованості 34 37

Переведення дебіторської заборгованості в поточні фінансові інвестиції 35 37

Списання заборгованості за цільовими внесками 48 37

Списання заборгованості за довготерміновими позиками, виданими на

індивідуальні потреби, шляхом сплати її через банк

50

37

Погашено заборгованість різних дебіторів за рахунок передачі ними

довготермінових векселів, виданих підприємством в оплату отриманих

товарів, послуг тощо

51 37

Погашено забо

р

гованість за короткотерміновими позиками, виданими на

індивідуальні потреби, шляхом сплати її через банк

60

37

Відображення суми претензії, що має бути сплачена протягом дванадцяти

місяців з дати балансу

61 37

Погашення заборгованості інших дебіторів шл

я

хом передачі ними

підприємству виданого короткотермінового векселя, котрим воно оплатило

придбані товари

62 37

Зарахування авансів в оплату підрядникам і постачальникам 63 37

Оплата іншими дебіторами заборгованості підприємства за податками чи

платежами на основі акта взаємозвірки розрахунків

64 37

Те саме за платежами зі страхування 65 37

Віднесення неповернутих підзвітних сум у рахунок оплати праці 66 37

Зменшення нарахованих доходів на суму дебіторської заборгованості

учасників за іншими операціями

67 37

Зменшення нарахованої орендної плати на суму дебіторської заборгованості

за іншими операціями

68 37

Відображено матеріальні витрати, здійснені одним з учасників спільної 80 37