Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 3.

Одночасно:

Дебет 661 "Розрахунки за заробітною платою"

або

Дебет 375 "Розрахунки за відшкодуванням завданих збитків"

Кредит 716 "Відшкодування раніше списаних активів"

• на суму ПДВ:

Дебет 716 "Відшкодування раніше списаних активів"

Кредит 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість")

Операції, наведені у прикладі 3.1, відображаються на рахунках бухгал-

терського обліку записами виходячи з того, що на підприємстві застосовується

метод ціни "брутто" обліку знижок за дострокову оплату:

1.

Оприбуткування хусток на підприємстві:

на купівельну

вартість,

гри.:

Дебет 281 "Товари на складі" 10 000

Кредит 631 "Розрахунки з вітчизняними постачальниками"

аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками ПДВ" 10 000

на суму вхідного ПДВ (при наявності податкової накладної),

грн.:

Дебет 641 "Розрахунки за

податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість") 2 000

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками

ПДВ")

2 000

2. Відображення витрат на сертифікацію товару,

грн.:

Дебет 281 "Товари на складі" 1 000

Кредит 685 "Розрахунки з іншими кредиторами" 1 000

На суму ПДВ (при наявності податкової накладної),

грн.

Дебет 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану

вартість")

200

Кредит 685 "Розрахунки з іншими кредиторами" 200

3. Відображення транспортних витрат,

грн.:

Дебет 281 "Товари на складі" 3 000

Кредит 685 "Розрахунки з

іншими

кредиторами" 3 000

На суму ПДВ,

грн.:

Дебет 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану

вартість")

600

Кредит 685 "Розрахунки з іншими кредиторами" 600

РОЗДІЛ 3.

4. Оплата рахунків постачальника в період дії знижки за довгострокову

плату, грн.:

Дебет 631 "Розрахунки з вітчизняними постачальниками"

11

800

Кредит 31 "Рахунки в банках" 11 800

На суму знижки,

гри.:

Дебет 631 "Розрахунки з вітчизняними постачальниками" 200

Кредит 719 "Інші доходи від операційної діяльності" 200

Операції, наведені у прикладі

3.10,

будуть відображені на рахунках бухгал-

терського обліку такими записами:

Облікова вартість — купівельна вартість

1. Придбання виробу "Чавун" 12 січня 2000 року:

на купівельну вартість,

грн.:

Дебет 281 "Товари на складі" 1

500

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками

ПДВ")

1 500

на суму вхідного ПДВ,

грн.:

Дебет 641 "Розрахунки за податками 300

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками ПДВ") 300

2. Реалізація покупцям 16 січня 2000 року:

на вартість реалізації (ціна - ЗО грн. за одиницю) (60 од. х ЗО

гри.),

грн.:

Дебет 361 "Розрахунки з вітчизняними покупцями" 1 800

або

Дебет

ЗОЇ

"Каса в

національній

валюті" 1 800

Кредит 702 "Дохід від реалізації товарів" 1 800

на суму ПДВ,

грн.:

Дебет 702 "Дохід від реалізації товарів" 300

Кредит 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки

за податком на додану вартість") 300

3.

Списання собівартості реалізованих 16 січня виробів за методом оцін-

ки ідентифікованої собівартості,

грн.:

Дебет 902 "Собівартість реалізованих товарів" 720

Кредит 281 "Товари на складі" 720

4. Придбання виробу 18 січня 2000 року:

на купівельну вартість,

гри.:

Дебет 281 "Товари на складі" 720

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками ПДВ") 720

на суму вхідного ПДВ,

грн.:

Дебет 641 "Товари на складі" 144

212

РОЗДІЛ 3.

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками

ПДВ")

144

5. Реалізація виробу 24 січня 2000 року

на вартість реалізації,

грн.:

Дебет 361 "Розрахунки з вітчизняними покупцями" 900

або

Дебет

ЗОЇ

"Каса в національній валюті" 900

Кредит 702 "Дохід від реалізації товарів" 900

на суму ПДВ,

грн.:

Дебет 702 "Дохід від реалізації товарів" 150

Кредит 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість") 150

6. Списання собівартості реалізованих виробів 24 січня 2000 року за ме-

тодом оцінки ідентифікованої

собівартості,

грн.:

Дебет 902 "Собівартість реалізованих товарів" 540

' Кредит 281 "Товари на складі" 540

7. Закриття

субрахунка

"Дохід від реалізації товарів",

грн.:

Дебет 702 "Дохід від реалізації товарів" 2 250

Кредит 791 "Результат операційної діяльності" 2 250

Розрахунок:

(2) : 1 800 - 300= 1 500

(5) : 900 -

150=

750

2250

8. Віднесення собівартості реалізованих виробів на рахунок "Результат

основної

діяльності",

грн.:

Дебет 791 "Результат операційної діяльності" 1 260

Кредит 902 "Собівартість реалізованих товарів" 1 260

Розрахунок:

(3) : 720 грн

(6) : 540

грн.

1 260

грн.

Примітка. Операції, наведені в

прикладах

311

- 3 13,

відображаються

па

рахунках

бухгалтерського обліку аналогічними записами

Операції, наведені у прикладі 3.15, відображаються на рахунках

бухгал

терського обліку такими записами

Тверде паливо

1. Придбання:

на купівельну вартість,

грн.:

Дебет 281 "Товари на складі" 1 180 000

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками ПДВ") 1 180 000

213

РОЗДІЛ 3.

на суму вхідного ПДВ,

грн.:

Дебет 641 "Розрахунки за податками"

(аналітичний рахунок

"Розрахунки

за податком

на додану вартість") 236 000

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками — платниками ПДВ") 236 000

2. Відображення транспортних витрат,

грн.:

Дебет 281 "Товари на складі" 5 000

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками — платниками ПДВ") 5 000

На суму ПДВ,

гри.:

Дебет 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за

ПДВ")

1 000

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками ПДВ") 1 000

3. Встановлена націнка та ПДВ,

грн.:

Дебет 281 "Товари на складі" 630 000

Кредит 285 "Торгова націнка" 630 000

4. Отримання знижки за дострокову оплату:

на суму заборгованості,

грн.:

Дебет 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками ПДВ") 1 407 000

Кредит 31 "Рахунки в банках" 1 407 000

на суму наданої постачальником знижки,

гри.:

Дебет 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

«

постачальниками — платниками ПДВ") 15 000

Кредит 719 "Інші доходи від операційної діяльності" 15 000

5. Продаж палива покупцям:

на ціну продажу,

гри.:

Дебет 36 "Розрахунки з покупцями та замовниками" 1 180 000

Кредит 702 "Дохід від реалізації товарів" 1 180 000

на собівартість реалізованого палива,

грн.:

Дебет 902 "Собівартість реалізованих товарів" 767 000

Кредит 281 "Товари на складі" 767 000

на суму торгової націнки за розрахунком,

грн.:

Дебет 281 "Товари на складі"

Кредит 285 "Торгова націнка"

214

ЮЗДІЛ

3.

6. Нарахування ПДВ,

грн.:

Дебет 702 "Дохід від реалізації товарів" 196 667

Кредит 641

"Розрахунки

за

податками"

(аналітичний рахунок "Розрахунки за ПДВ") 196 667

7. Визначення результату операційної діяльності,

гри.:

списання доходу,

гри.:

Дебет 702 "Дохід від реалізації товарів" 983 333

Кредит 79 "Фінансовій результат" 983 333

списання витрат,

гри.:

Дебет 79 "Фінансовій результат" 767 000

Кредит 902 "Собівартість реалізованих товарів" 767 000

списання доходу від знижки за дострокову оплату,

гри.:

Дебет 719 "Інші доходи від операційної діяльності"

15

000

Кредит 79 "Фінансовий результат" 15 000

• Приклад 3.22. Підприємство

"Поштовх",

що здійснює реалізацію товарів через

роздрібну мережу, на початок квітня 2000 року має в наявності

товари,

роздрібна

вартість яких складає 1 800 000 грн , у тому числі торгова націнка - 450 000 грн

Протягом місяця були придбані товари за купівельною вартістю на суму

225 000

грн.,

ПДВ - 45 000 грн. Сплачені транспортні витрати з доставки

товарів у сумі 1 500

грн.,

ПДВ — 300 грн , витрати на проведення експертизи

якості та сертифікації товару - 800 грн , ПДВ - 160 грн. Торгова націнка на

придбаний товар становить 45 %.

За квітень було реалізовано за готівку товар за ціною продажу на суму 1 507

500 грн

Необхідно відобразити операції на рахунках бухгалтерського обліку таким

чином:

1.

Оприбуткування товарів,

грн.:

на купівельну вартість,

грн.:

Дебет 282 "Товари в торгівлі" 225 000

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками

ПДВ")

225 000

на суму ПДВ,

грн.:

Дебет 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за ПДВ") 45 000

Кредит 631 "Розрахунки з вітчизняними постачальниками"

(аналітичний рахунок "Розрахунки з вітчизняними

постачальниками - платниками ПДВ") 45 000

на суму транспортних витрат з доставки товарів,

грн.:

Дебет 282 "Товари в торгівлі" 1 500

Кредит 685 "Розрахунки з іншими кредиторами" 1 500

на суму ПДВ,

грн.:

Дебет 641 "Розрахунки за податками" 300

Кредит 685 "Розрахунки з іншими кредиторами" 300

215

РОЗДІЛ 3.

на суму витрат на проведення експертизи якості та сертифікації

товару,

гри.:

Дебет 282 "Товари в торгівлі"

„

800

Кредит 685 "Розрахунки з Іншими кредиторами" 800

на суму ПДВ,

грн.:

Дебет 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість") 160

Кредит 685 "Розрахунки з Іншими кредиторами" 160

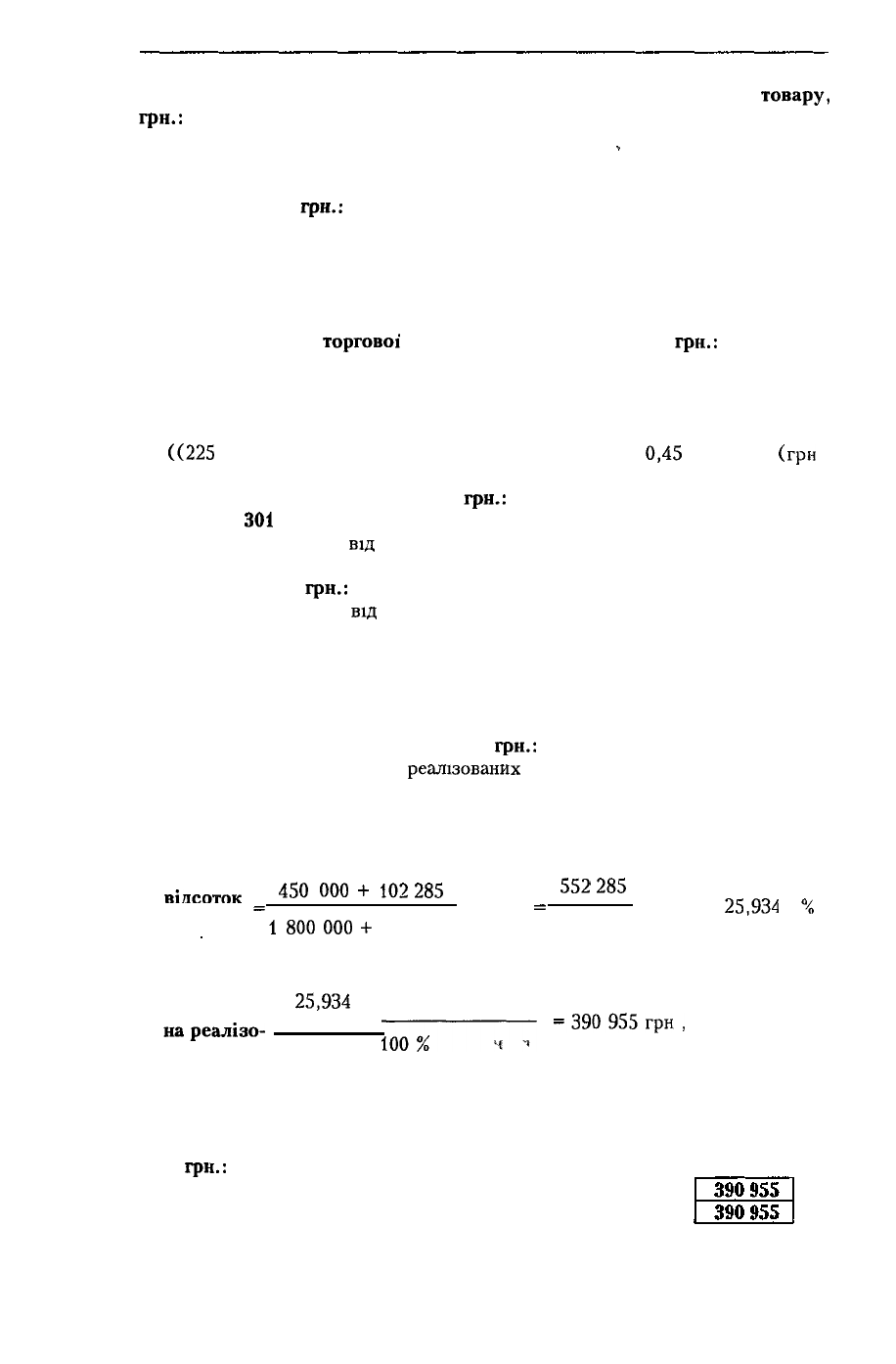

2. Відображення

торгової

націнки на придбаний товар,

грн.:

Дебет 282 "Товари в торгівлі" 102 285

Кредит 285 "Торгова надбавка" 102 285

Розрахунок:

((225

000 + 1 500 +

800)

х 20 %) 100 % - 227 300 х

0,45

- 102 285

(грн

)

3. Реалізація товару за готівку,

грн.:

Дебет

ЗОЇ

"Каса в національній валюті" 1 507 500

Кредит 702 "Дохід

від

реалізації товарів" 1 507 500

На суму ПДВ,

грн.:

Дебет 702 "Дохід

від

реалізації товарів" 251 250

Кредит 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість") 251 250

4. Списання собівартості реалізованих товарів на підставі розрахунку

середнього відсотка торгових націнок,

грн.:

Дебет 902 "Собівартість

реалізованих

товарів" 1 116 545

Кредит 282 "Товари в торгівлі" 1 116 545

Розрахунок

СереДНІЙ

en

->ос

відсоток

45

°

°

00

+

102

285

552

285

відсоток

=

х 100 %

=

х 100 % =

25,934

\

торгових

t

800

000

+

329 585 2 129 585

націнок

Торгова

націнка

25,934

% х 1 507 500 грн

-•—•

м—гт

-

39

°

955

^

ваш товари

Собівартість реалізованих товарів = 1 507 500 — 390 955 = 1 116 545 грн

5. Списання торгової націнки за реалізованими товарами методом "стор-

но",

грн.:

Дебет 282 "Товари в торгівлі"

Кредит 285 "Торгова надбавка"

216

РОЗДІЛ 3.

5. Оцінка запасів на дату балансу

Відповідно до П(С)БО 9 запаси відображаються в бухгалтерському обліку і

звітності за найменшою із двох оцінок: первісною вартістю або чистою вартістю

реалізації.

Чиста вартість

реалізації

запасів - це очікувана ціна реалізації запасів в

умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення

їх виробництва та реалізацію.

Чиста вартість реалізації визначається за кожною одиницею запасів шляхом

вирахування з очікуваної ціни продажу очікуваних витрат на завершення ви-

робництва і збут.

Розрахунок чистої вартості реалізації повинен ураховувати мету, заради якої

були придбані (виготовлені) запаси. Так, чиста вартість реалізації запасів, що

утримуються для виконання контрактних зобов'язань, базується на ціні кон

тракту. Проте чиста вартість реалізації запасів, що утримуються для продажу,

базується на загальних цінах продажу. Наприклад, розглянемо ситуацію, коли

на складі торгового підприємства утримуються на кінець звітного періоду

10 холодильників, які звичайно реалізуються за ціною 4 400 грн. за одиницю.

Згідно з контрактом частина холодильників - 6 одиниць - буде реалізована за

ціною 24 000 грн. Отже, чисту реалізаційну вартість 6 холодильників слід

розраховувати на основі ціни 4 000

грн.,

а решти - 4 одиниць — на основі

4 400 грн. за одиницю.

Розрахунок чистої вартості реалізації базується на найбільш надійному

свідченні

(прайс-лисгів,

тарифів, економічних оглядів тощо). Коли здійсню-

ються ці розрахунки, ураховують зміни цін або собівартості, безпосередньо

пов'язані з подіями, які відбуваються після закінчення періоду, у тій мірі, на-

скільки такі події підтверджують умови, що існували на дату балансу.

Зокрема, коли відомо, що на дату, на яку фінансова звітність санкціонована

для публікації, запаси були або будуть реалізовані за вартістю, меншою ніж

собівартість після дати балансу, такі запаси повинні вимірюватися за чистою

вартістю реалізації на дату балансу.

Чиста вартість матеріалів та іншої сировини, що використовується в процесі

виробництва,

базується на ціні реалізації готової продукції, зменшеній на вит-

рати, що спрямовані на завершення виробництва. Вартість таких запасів пере-

оцінюється до чистої вартості реалізації, коли загальна собівартість готової про

дукції

перевищує чисту вартість реалізації готової продукції.

Найкращим вимірником чистої вартості реалізації матеріалів і сировини може

бути відновлювальна вартість, зокрема у випадку, коли відновна вартість,

відпс

відно, змінюється до ціни продажу готової продукції. (Відновна вартість за-

пасів, як правило, визначається за поточною собівартістю придбання аналогіч-

ного активу - нового або такого, що був у вжитку, або еквівалентної виробни-

чої потужності чи потенціалу надання послуг).

Проте запаси не переоцінюються до відновної вартості, коли підприємство

очікує, що чиста вартість реалізації готової продукції перевищуватиме загальну

собівартість готової продукції.

Запаси переоцінюються до чистої вартості реалізації на індивідуальній ос-

нові. Проте за деяких обставин подібні та взаємопов'язані одиниці можуть бути

об'єднані. Зокрема, запаси, що відносяться до одного продукту, мають подібне

призначення або кінцеву мету використання, виробляються та продаються в

одному географічному регіоні і практично не можуть бути оцінені окремо від

інших одиниць даної виробничої лінії. Наприклад, виробник або торговець

217

РОЗДІЛ 3.

можуть застосовувати загальне зниження цін до своїх запасів сезонного одягу,

оскільки неможливо визначити, які окремі види одягу будуть реалізовані за

ціною, вищою або нижчою за собівартість.

Виробник може також застосовувати загальне зниження цін, якщо він не

сподівається реалізувати всі свої запаси,

які

складають окремі вироби.

Слід зазначити, що недоцільно застосовувати переоцінку на загальній основі

за класифікаційною групою всієї готової продукції або всіх запасів у певній

галузі промисловості або географічному сегменті.

Це недоцільно для роздрібної торгівлі для зіставлення собівартості всіх за-

пасів, що знаходяться на складі, із сукупною ціною продажу цих запасів. Також

це не доцільно для виробника для визначення переоцінки з метою порівняння

собівартості всіх своїх запасів з їх сукупною ціною реалізації.

Для підприємств, що надають послуги, кожний вид послуг, на які визна-

чається окрема ціна реалізації, розглядається як окрема одиниця.

Отже, балансова вартість запасів не повинна перевищувати їх чисту вартість

реалізації, тобто суму коштів, яку очікується отримати від продажу або викори-

стання.

Запаси повинні бути записані за чистою вартістю реалізації, якщо собівартість

перевищує цю вартість, що має місце при:

• зниженні ціни реалізації запасів (ціна продажу нижча від собівартості);

• ушкодженні або частковому псуванні запасів;

• частковому або повному старінні запасів;

• зростанні очікуваних витрат на завершення виробництва.

Слід зазначити, що порядок уцінки товарів широкого вжитку і продукції

виробничо-технічного призначення, які залежались (не мають збуту більше трьох

місяців) і не користуються попитом у споживачів, а також таких товарів І про-

дукції, які частково втратили свою первісну якість, та надлишок товарно-мате-

ріальних цінностей, які більше трьох місяців не можуть бути використані на

виробництво продукції, оскільки таку продукцію виробляти недоцільно при

відсутності попиту на неї як на внутрішньому, так і на зовнішньому ринках,

викладений в Положенні про порядок уцінки і реалізації

залежаної'

продукції Із

групи товарів широкого вжитку, продукції виробничо-технічного призначення і

надлишкових товарно-матеріальних цінностей, затвердженому наказом Міністер-

ства економіки України та Міністерства фінансів України від 15.12.99 р.

№ 149

/300.

Сума,

на яку первісна вартість запасів перевищує чисту вартість їх

реалізації,

та вартість повністю втрачених (зіпсованих або

тих,

яких не

вистачає) запасів списується на витрати звітного періоду. Для цього

здійснюється запис:

Дебет 946 "Втрати від знецінення запасів"

Кредит рахунка класу 2 "Запаси"

Суми нестач і втрат від псування цінностей до прийняття рішення про конк-

ретних винуватців відображаються на забалансовому рахунку 07 "Списані

активи" (субрахунок 072 "Невідшкодовані нестачі і втрати від псування

цінностей").

Після встановлення осіб, які мають відшкодувати

втрати,

належна до

відшкодування сума зараховується до складу дебіторської заборгованості

(або інших активів) і доходу звітного періоду. На рахунках бухгалтерсь-

кого обліку здійснюється запис:

218

РОЗДІЛ 3.

Дебет 375 "Розрахунки за відшкодуванням завданих збитків"

Кредит 716 "Відшкодування раніше списаних активів"

та одночасно сума нестачі або втрати списується з субрахунка 072 "Не-

відшкодовані нестачі і втрати від псування цінностей".

Якщо чиста вартість реалізації тих запасів, що раніше були уцінені та є акти-

вами на дату балансу, далі збільшується, то на суму збільшення чистої вартості

реалізації, але не більше

від

суми попереднього зменшення, сторнується запис

про попереднє зменшення вартості запасів Для цього в бухгалтерському обліку

робиться запис:

Дебет рахунка класу 2 "Запаси"

Кредит 946 "Втрати

від

знецінення запасів"

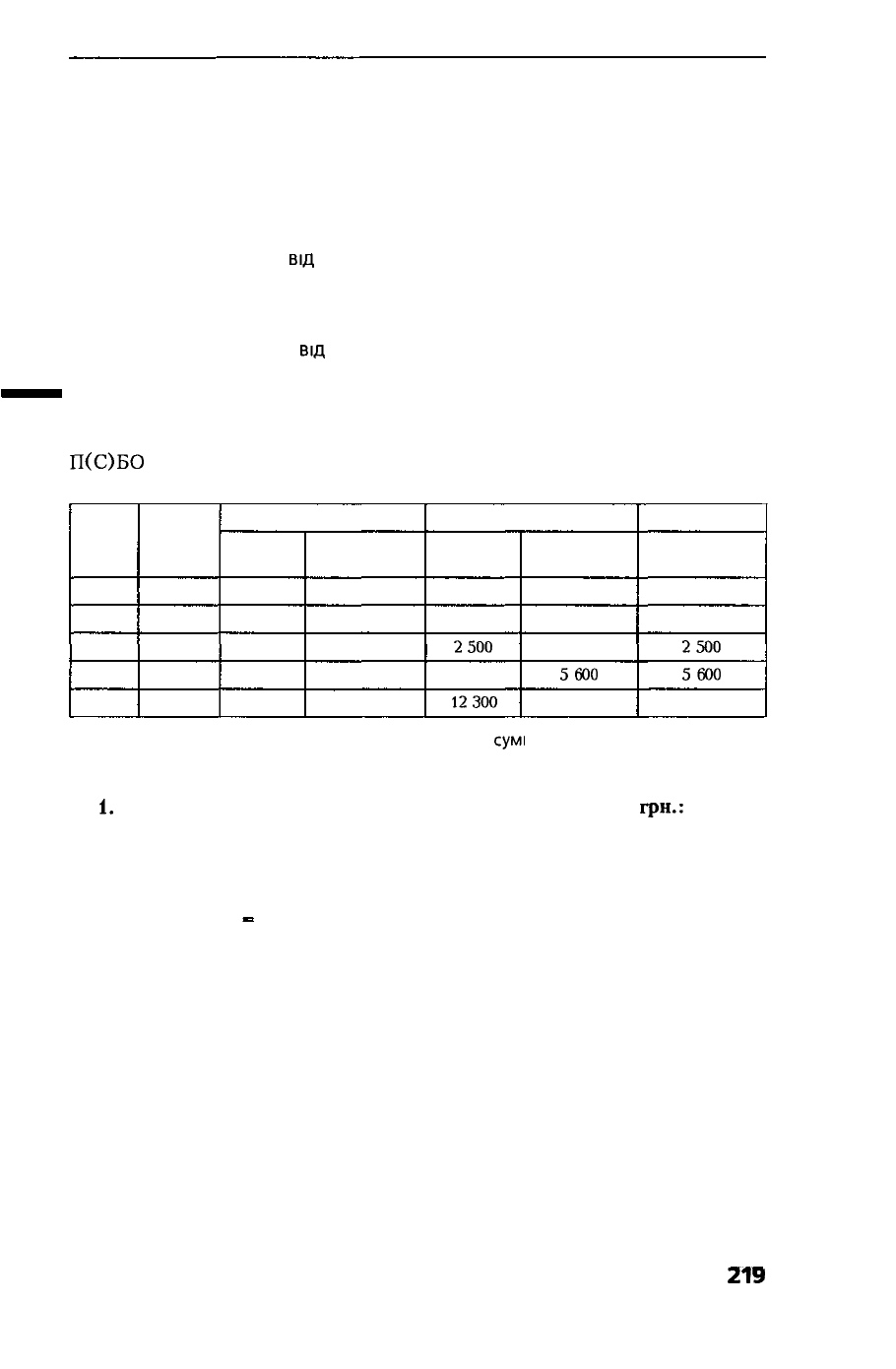

• Приклад 3.23. На підставі наведеної інформації за групами запасів підприєм-

ства "Конкорд" на кінець звітного періоду І кварталу 2000 року визначити, яку

вартість запасів підприємство повинне відобразити в Балансі згідно з вимогами

П(С)БО

9 "Запаси". Здійснити відповідні бухгалтерські записи.

(грн.)

Назва

А

Б

В

Г

Разом

Кількість

20

10

50

40

120

Вартість одиниці

Первісна

вартість

50

160

50

180

Чиста вартість

реалізації

45

180

60

140

Загальна вартість

Первісна

вартість

1 000

1 600

2500

7200

12300

Чиста вартість

реалізації

900

1 800

3000

5600

11 300

Рішення

Вартість

на дату балансу

900

1 600

2500

5600

10 600

Примітка У Балансі запаси будуть відображені в

сумі

10 600 грн.

Бухгалтерські записи такі:

1.

Списання втрат від знецінення запасів на дату балансу,

грн.:

Дебет 946 "Втрати від знецінення запасів" 1 700

Кредит 20 "Виробничі запаси" 1 700

Розрахунок:

12 300 - 10 600

1 700

грн.

Якщо мають місце нестачі і втрати від псування цінностей, то до прийняття

рішення про конкретних винуватців здійснюється запис на субрахунку 072 "Не-

відшкодовані нестачі і втрати від псування цінностей" на суму 1 700 грн.

Після встановлення осіб, які мають відшкодувати втрати:

на суму відшкодування втрат:

Дебет 375 "Розрахунки за відшкодуванням завданих збитків"

Кредит 716 "Відшкодування раніше списаних активів"

на суму ПДВ:

Дебет 716 "Відшкодування раніше списаних активів"

Кредит 641 "Розрахунки за податками"

(аналітичний рахунок "Розрахунки за податком

на додану вартість")

219

РОЗДІЛ 3.

Одночасно списується з

субрахунка

072 "Невідшкодовані нестачі і втра-

ти від псування цінностей" сума 1 700 грн.

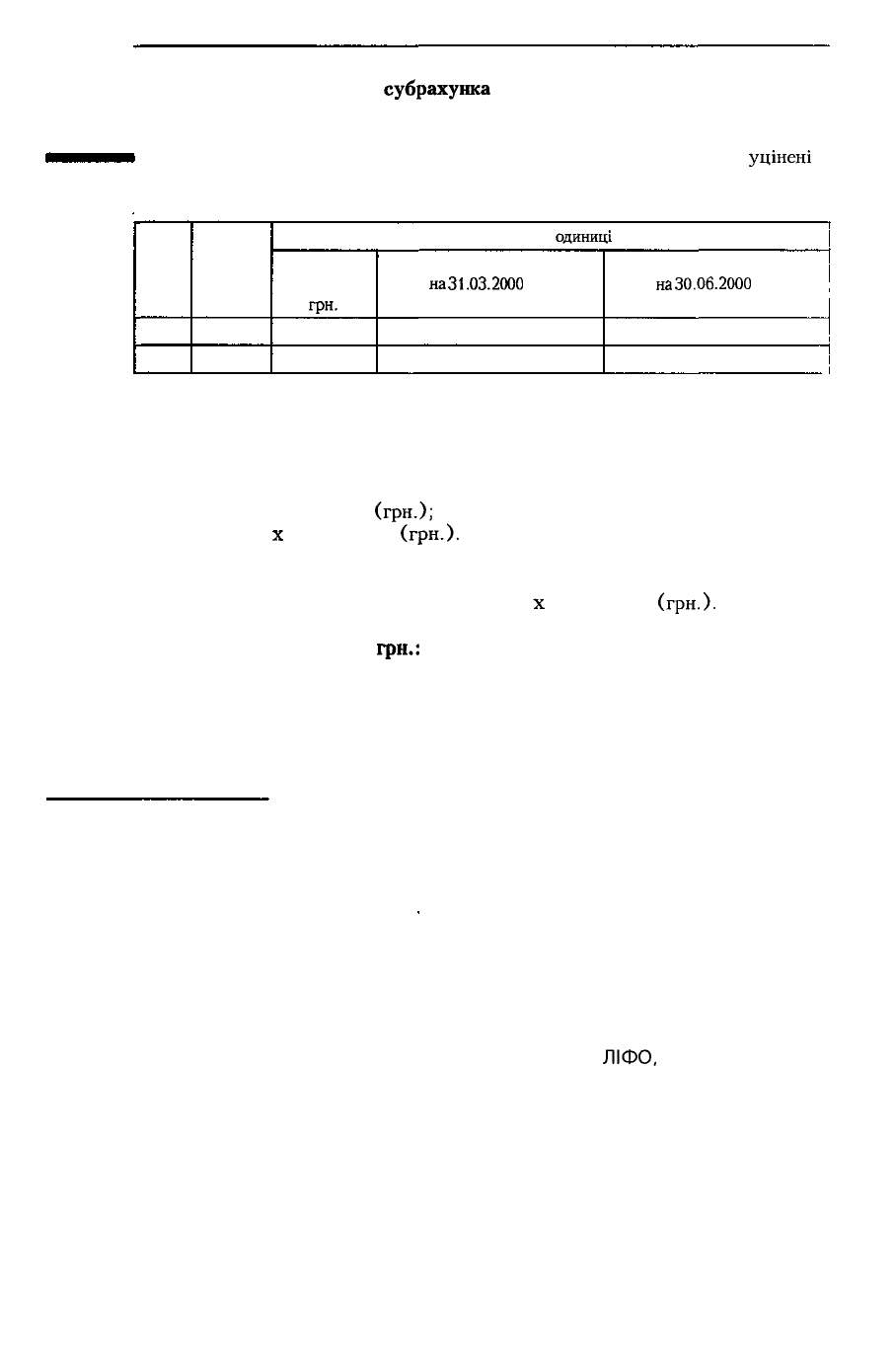

Приклад 3.24. Нижче наведена інформація про запаси, які були

уцінені

в

кінці І кварталу 2000 року внаслідок падіння цін, але на які ціни зросли в кінці

II кварталу 2000 року:

Назва

А

Г

Кількість

20

40

Вартість

одиниці

Первісна

вартість,

грн.

50

180

Чиста вартість реалізації

на

31.

03.2000

p.,

грн.

45

140

Чиста вартість реалізації

на

30.06.2000

p.,

грн.

48

190

Необхідно:

Розрахувати балансову вартість запасів на кінець II кварталу 2000 року

Здійснити відповідні бухгалтерські записи.

Рішення:

1. Балансова вартість запасів на ЗО червня 2000 року:

А : 20 од. х 48 = 960 (грн.);

Г : 40 од.

х

180 = 7 200

(грн.).

2. Сума, яка підлягає сторнуванню:

(48 - 45) х 20 + (180 - 140)

х

40 = 1 660

(грн.).

Бухгалтерський запис,

грн.:

Дебет 20 "Виробничі запаси"

Кредит 946 "Втрати від знецінення запасів"

1 660

1 660

3.7. Розкриття інформації про запаси у Примітках до фінан-

сової звітності

У Примітках до фінансової звітності підприємство повинне розкрити:

• методи оцінки запасів;

• балансову (облікову) вартість запасів у розрізі окремих класифікаційних груп,

• балансову (облікову) вартість запасів, які відображені за чистою вартістю

реалізації;

• балансову (облікову) вартість запасів, переданих у переробку, на комісію, у

заставу;

• суму збільшення чистої вартості реалізації, за якою проведена оцінка за-

пасів, що раніше були уцінені та є активами на дату балансу.

Якщо для оцінки запасів використовується метод

ЛІФО,

то в Примітках на-

водиться різниця між вартістю запасів, відображеною на дату балансу в обліку

і звітності, і найменшою вартістю, обчисленою із застосуванням методу серед-

ньозваженої собівартості, ФІФО, чистої вартості реалізації

Ця вимога гарантує, що фінансова звітність підприємств, які використовують

метод ЛІФО, порівнюється з фінансовою звітністю підприємств, які використо-

вують метод ФІФО та середньозваженої собівартості. Вимога визнає, проте, що

деякі підприємства можуть бути неспроможними розрахувати суми з викорис-

танням ФІФО або середньозваженої собівартості і, можливо, використають по-

220