Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

Специфическим риском для таких предприятий, как банк, выступает

процентный риск. Этот риск обусловлен особенностями банковского биз-

неса, который состоит в том, что банки:

• предоставляют большой объем ссуд;

• спекулируют на процентных ставках.

Процентный риск - риск, приводящий к снижению банковской прибыли и

капитала вследствие непредвиденного, негативного изменения процентных ста-

вок на рынке. Неожиданные изменения в процентных ставках могут снизить

прибыль банка, капитал, а следовательно, и рыночную стоимость банка.

Процентная ставка, по сути, является ценой приобретения денежных

средств взаймы. Уровень процентной ставки зависит от спроса и предложе-

ния денежных средств на рынке. Последние факторы определяются под

влиянием множества других составляющих, к числу которых можно отнес-

ти: объем сбережений в экономике, потребности правительства и фирм в

денежных средствах, монетарную политику Центрального банка РФ, поли-

тическую ситуацию в стране и др.

Последние теоретические исследования в области кривых процентных ста-

вок свидетельствуют о том, что инвесторы, банкиры, дилеры, работающие на

различных рынках (ценных бумаг, валютном, межбанковском), и другие специ-

алисты определяют уровни номинальных процентных ставок, позволяющие им

зарабатывать реальную норму прибыли на вложении денежных средств с уче-

том ожидаемого темпа инфляции, риска невозврата средств и срока сделки.

Данный тезис может быть формализован в следующем виде.

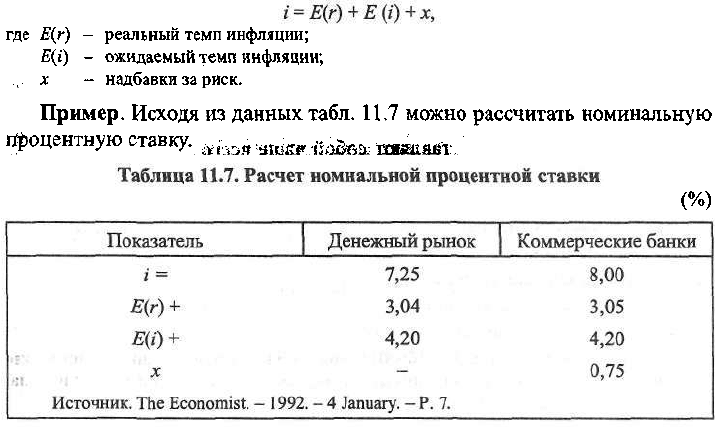

Номинальная процентная ставка

i

=

E(r) + E(i) + x,

где Е{г) - реальный темп инфляции;

E(i) - ожидаемый темп инфляции;

. х - надбавки за риск.

Пример. Исходя из данных табл. 11.7 можно рассчитать номинальную

процентную ставку.

Таблица 11.7. Расчет номнальной процентной ставки

(%)

323

Реальный темп инфляции Е(г) определяется вычитанием ожидаемого

темпа инфляции E(i) из номинального темпа (г). Ожидаемый темп

инфляции E(i) рассчитывается на основе темпа прироста цен на

потребительские товары в течение, как правило, одного года. В примере:

Е (г)=7,25% - 4,20%=3,05%.

Надбавка за риск определяется путем вычитания дохода, сформировав-

шегося на денежном рынке и базисной ставке по ссудам коммерческих бан-

ков, т.е. 8,00% - 7,25%=0,75%.

Данный условный пример позволяет подчеркнуть значимость инфляци-

онных ожиданий при определении уровня процентной ставки. Поскольку в

банковском бизнесе процент является одним из основных инструментов

политики, постольку определение уровня процентной ставки и ее прогноз с

учетом инфляционных ожиданий - одно из условий, определяющих при-

быльность кредитного учреждения.

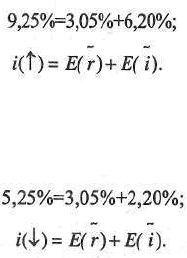

Предположим, что, по мнению участников денежного рынка, перспек-

тивы будут более мрачными. Ожидается, что инфляция достигнет 6,20% в

год, это превысит уровень предыдущего года на 2 процентных пункта. В

этих условиях номинальная процентная ставка постепенно возрастет до

9,25%:

324

В случае, если инфляционные ожидания свидетельствуют о снижении

уровня инфляции до 2,20%, номинальная процентная ставка денежного

рынка также будет уменьшаться:

Такие изменения представляют собой чаще всего последствия расста-

новки рыночных сил, в том числе результат денежно-кредитной политики.

При росте инфляции денежно-кредитное регулирование становится более

жестким, в частности, краткосрочные процентные ставки, устанавливаемые

Центральным банком РФ, повышаются.

Ожидаемая инфляция и реальный уровень инфляции, как правило, разли-

чаются. Это означает, что инвесторы надеются получать, но необязатель-

но получат ожидаемую или реальную процентную ставку. Допустим, что

предположения о снижении инфляции на 2,20% не оправдались и реальная

инфляция составила 6% из-за резкого повышения цен на товары. В том слу-

чае, если инвестор вложил свой капитал по ставке 5,25%, он не получит

ожидаемую реальную процентную ставку 3,05%, а его капитал потеряет

часть своей покупательной способности, поскольку цены в общем повыси-

лись на 6%, а его капитал - только на 5,25%.

Для России в условиях экономической нестабильности инфляция при-

обрела особое значение из-за существенных колебаний ее уровня.

Эффект Фишера, состоящий в изменении номинальной ставки вместе с

изменением значения инфляции, опирается на ожидаемый, прогнозируемый

темп инфляционного обесценения денег, поэтому в условиях нашей страны

неопределенность в этом отношении побуждает завышать при работе зна-

чение инфляционной составляющей. Неопределенность экономической си-

туации и неустойчивый характер инфляции в прошлом формируют высокие

инфляционные ожидания, тем самым при установлении ставки, например

по кредиту, как бы закладывается премия за риск в виде завышенного инф-

ляционного ожидания.

Процентный риск и инфляция могут существенно отразиться на показателе

прибыли банка и даже привести к утрате капитала коммерческим банком.

Пример. Предположим, что актив баланса банка представлен ссудой,

которая выдана на пять лет по фиксированной ставке 10% годовых. Данная

ссуда профинансирована одногодовым депозитным сертификатом в сумме

90 ед., который привлечен по ставке 9% годовых. Данный банк имеет "спрэд"

в размере 1% (10%—9%). Капитал банка составляет 10 ед. Соответственно

мультипликатор капитала равен 10. Банк имеет ежемесячный приток на-

личности в сумме 10, в конце срока пользования ссудой приток должен со-

ставить 100. Отток денежных средств при неизменности процентных ста-

вок составит 8,1 ед., возврат депозита вызовет отток денежных средств в

сумме 90 ед. Чистый процентный доход банка составит 1,9. До тех пор, пока

ставки процента не изменяются, чистый доход банка и его капитал защище-

ны. В заданной ситуации балансовая и рыночная оценки стоимости активов

и пассивов баланса банка не будут отличаться и равны 100 ед. (табл. 11.8).

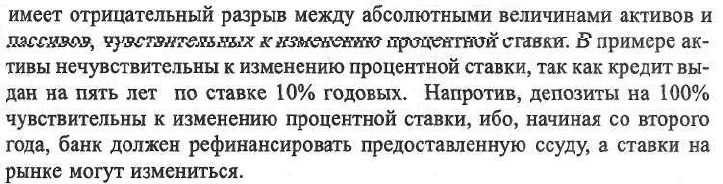

Активы банка профинансированы краткосрочными обязательствами,

поэтому данный банк подвержен риску процентной ставки. В случае роста

процентной ставки банк может понести потери или даже потерять собствен-

ный капитал. Активы банка чувствительны к риску процентной ставки. Банк

имеет отрицательный разрыв между абсолютными величинами активов и

дагхжвлр, чувствительных к изменению пр&а&нгтж статаиг. Б примере ак-

тивы нечувствительны к изменению процентной ставки, так как кредит вы-

дан на пять лет по ставке 10% годовых. Напротив, депозиты на 100%

чувствительны к изменению процентной ставки, ибо, начиная со второго

года, банк должен рефинансировать предоставленную ссуду, а ставки на

рынке могут измениться.

325

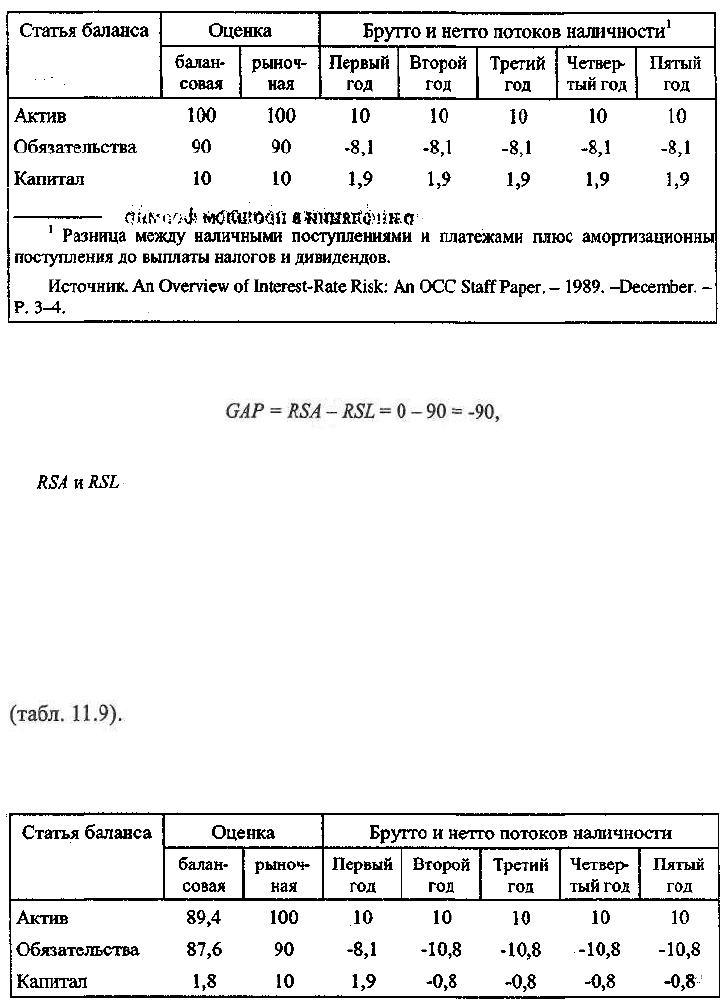

Таблица 11.8. Расчет рыночной стоимости капитала

с учетом процентного риска

Разрыв между абсолютными величинами активов и пассивов

где - активы и пассивы, чувствительные к изменению процентной ставки.

Предположим, что ставка процента возросла сразу же после образова-

ния активов на 300 базисных пунктов и осталась на данном уровне до конца

действия обязательств.

Сопоставимые финансовые инструменты приносят на рынке доход 13%

и связаны с затратами по ставке 12%. В результате происшедших измене-

ний на рынке активы в данном банке по-прежнему приносят доход 10%, а

привлечение ресурсов обходится банку уже по ставке 12% годовых. Произ-

ведем переоценку стоимости привлечения по рыночной процентной ставке

Таблица 11.9. Расчет рыночной стоимости капитала

после изменения процентных ставок на рынке

326

В результате роста процентной ставки на 300 базисных пунктов, или на

3%, процентные расходы возросли до 10,8, а активы по-прежнему приносят

доход, равный 10, т.е. чистый процентный доход сократился, начиная со вто-

рого года, и стал отрицательной величиной.

Изменение чистого процентного дохода

Д N

=

GAP

•

A i

=

0,03

•

(-90)

=

-2,7,

Рыночная стоимость активов оказалась существенно ниже их балансо-

вой стоимости, а отрицательная процентная маржа поглотила собственный

капитал банка. Новая рыночная стоимость капитала после изменения про-

центных ставок на рынке: 89,4-87,6=1,8, т.е. капитал снизился на 8,2

(10 - 1,8). Другими словами, экономическая модель раскрывает будущие

потери банка, его собственного капитала.

Однако зачастую банки, имеющие отрицательный капитал, могут про-

должать действовать, т.е. рынок продолжает их воспринимать как нечто

ценное, поскольку в банковской сфере отрицательный капитал может ком-

пенсироваться стоимостью нематериальных активов. В практике западных

стран к таким активам относят: гарантии страхования депозитов, ценность

банковской лицензии, ценность хороших взаимоотношений с клиентами и

другие нерегистрируемые активы. В российской практике банки также мо-

гут функционировать при отрицательном капитале. Однако следует подчер-

кнуть, что содержание и структура собственного капитала по российским

стандартам учета отличаются от структуры и содержания собственного

капитала по международным стандартам учета. Кроме того, часто скры-

тый капитал у российского коммерческого банка связан с косметическим

управлением отчетностью, а не ценностью банковской лицензии.

Следовательно, для обеспечения сохранности средств вкладчиков и обес-

печения экономического роста банку необходимо поддерживать стоимость

своих активов. В ситуации, которая была рассмотрена в примере (при зна-

чительном снижении стоимости активов), в зарубежной практике произво-

дится слияние данного банка с другим под надзором Центрального банка РФ

или его ликвидация.

В случае приобретения покупатель активов может использовать различ-

ные методы оценки для того, чтобы определить стоимость той части акти-

вов, которые он хочет приобрести.

Аналогичные подходы могут использоваться при поглощении банков с

целью расширения деятельности или роста. При этом поглощение может

распространяться на весь банк, его филиалы, депозиты или комбинацию пере-

327

численных ранее групп. В некоторых случаях тот банк, который погло-

щает другой, может поставить целью продать некоторые активы или

филиалы этого банка. Здесь стратегия поглощения банка должна вклю-

чать определение стоимости реализуемых активов и оценку стоимости

банка в целом.

В зависимости от целей оценки используются различные методы. На-

пример, актив, который немедленно должен быть продан, будет обладать

стоимостью, отличной от стоимости аналогичного актива, который приоб-

рели и использовали в течение определенного времени с целью получения

ожидаемого дохода.

Когда банк поглощается другим банком и становится частью другого

банка,то его стоимость будет отличаться от стоимости активов поглощае-

мого банка, если бы они подверглись индивидуальной продаже по текущей

рыночной стоимости.

Более того, при поглощении банка следует из рыночной стоимости акти-

вов вычесть рыночную стоимость обязательств.

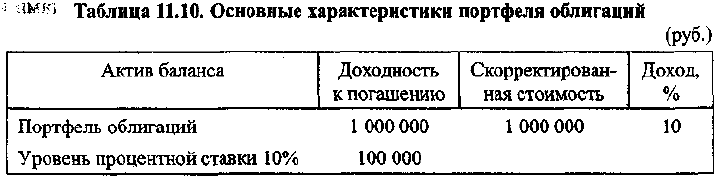

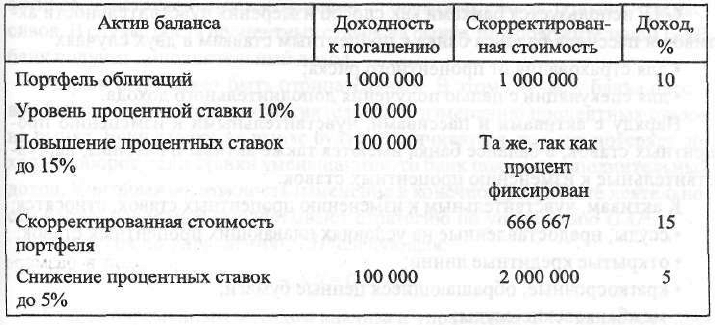

Рассмотрим более подробно пример с портфелем облигаций (табл. 11.10).

Банк имеет портфель облигаций, который приносит ему доход в размере

1000000 руб.

Таблица 11.10. Основные характеристики портфеля облигаций

(руб.)

Проследим, что произойдет, если процентные ставки на рынке возрас-

тут до 15% или снизятся до 5%.

Учетная стоимость портфеля облигаций не изменится, так как доход

фиксирован, однако изменение процентных ставок на рынке приведет к па-

дению (при росте процентных ставок до 15%) или росту рыночной стоимос-

ти портфеля (при снижении процентных ставок до 5%).

Существует обратная зависимость между процентными ставками на

рынке и стоимостью портфеля. Изменение стоимости портфеля вслед-

ствие изменения процентных ставок на рынке приведет к следующему.

Если ставки на рынке возрастают, стоимость портфеля снижается, и, на-

оборот, если процентные ставки на рынке снижаются, в приведенном

примере до 5%, то скорректированная стоимость портфеля ценных бу-

маг возрастает.

328

Ценные бумаги, которыми банк владеет в инвестиционных целях, до конца

срока действия не оцениваются по рыночной стоимости (табл. 11.11). Оцен-

ка производится в конце срока, когда бумаги погашаются и возникает конк-

ретный финансовый результат: прибыль или убыток.

Таблица 11.11. Расчет стоимости портфеля облигаций

при изменении процентных ставок на рынке

Оценке риска, в частности процентного, уделяется много внимания, по-

тому что в 1996 г. в международной практике при определении степени на-

дежности коммерческого банка был уточнен подход в его оценке.

В январе 1996 г. Базельский комитет по банковскому надзору выработал

новую методику расчета минимальных требований по достаточности капи-

тала с учетом рыночных рисков.

В этом документе, предусматривающем изменение требований, была

сделана ссылка на стандартный способ измерения риска, который состоит

из пяти частей:

• процентного риска;

• риска позиции по капитальным ценным бумагам;

• валютного риска;

• риска

по товарным позициям;

• риска

по опционам.

На основе предлагаемой Базельским комитетом методики расчета из-

менены требования по достаточности капитала банка, т.е. определению ми-

нимальной потребности в капитале.

Минимальные требования по капиталу выражаются в форме двух коэф-

фициентов: первый из них - специфический риск по каждой ценной бумаге

329

независимо от того, относится ли она к активам или пассивам; второй -

общий рыночный риск, т.е. процентный риск по портфелю.

Учет общего рыночного риска направлен на защиту банков от убытков,

возникающих в связи с колебаниями процентных ставок. В методике Ба-

зельского комитета предлагается выбор двух фундаментальных подходов к

измерению риска: первый из них основан на сроке действия операций {GAP);

второй - на чувствительности операций к изменению процентных ставок.

GAP используется банками как способ измерения чувствительности ак-

тивов и пассивов баланса банка к процентным ставкам в двух случаях:

• для страхования от процентного риска;

• для спекуляций с целью получения дополнительного дохода.

Наряду с активами и пассивами, чувствительными к изменению про-

центных ставок, в балансе банка имеются также активы и пассивы, не чув-

ствительные к изменению процентных ставок.

К активам, чувствительным к изменению процентных ставок, относятся:

• ссуды, предоставленные на условиях плавающих процентных ставок;

• открытые кредитные линии;

• краткосрочные, обращающиеся ценные бумаги;

• межбанковские ссуды;

• просроченные ссуды с плавающей процентной ставкой.

Нечувствительные активы включают:

• ссуды, предоставленные на условиях фиксированной процентной ставки;

• ссуды по кредитным картам;

• ипотечные ссуды;

• кассу

и приравненные к ней средства;

• здания, сооружения, оборудование и другие материальные активы.

К пассивам, чувствительным к изменению процентных ставок, относятся:

• депозитные сертификаты крупных номиналов, погашающиеся в тече-

ние года;

• межбанковский кредит;

• депозиты до востребования;

• срочные депозиты с плавающей процентной ставкой;

• счета NOW;

• ценные бумаги, имитированные банком с плавающей процентной ставкой-

Часть пассива баланса банка, нечувствительная к изменению процент-

ных ставок, содержит: капитал банка, прибыль текущего года, средства в

расчетах, остатки на расчетных и текущих счетах клиентов, по которым не

уплачиваются проценты.

330

Степень чувствительности активов и пассивов к изменениям процент-

ных ставок на рынке не одинакова. Изменение в уровне процентных ставок

на рынке может увеличить, уменьшить или оставить без изменений доход

банка в виде процентов. Такое влияние зависит от структуры кредитного

портфеля банка, степени чувствительности активов и пассивов к процент-

ной ставке и величины разрыва.

Разрыв GAP может быть положительным. Это означает, что у банка

активов, чувствительных к изменению процентных ставок, больше, чем пас-

сивов. В случае роста процентных ставок на рынке, при положительном GAP,

банк получит дополнительный доход.

Разрыв GAP может быть отрицательным. В этом случае у банка пасси-

вов больше, чем активов, чувствительных к изменению процентных ставок

на рынке. Если ставки на рынке будут увеличиваться, то банк потеряет до-

ход. Наоборот, если ставки уменьшаются, то банк получит дополнительный

доход. Учитывая возможность изменения в конечном результате деятельно-

сти банка, последние вырабатывают стратегию по управлению GAP.

Стратегия по управлению GAP следующая:

-

Более современным методом анализа и управления GAP является опре-

деление разрыва по срокам. В силу того, что банк обладает активами и

пассивами с различными сроками их длительности, менеджменту банка не-

обходимо обладать информацией о размерах GAP в разрезе конкретных сро-

ков с тем, чтобы определять тактику и стратегию поведения в зависимости

от знака и величины GAP, а также ожиданий по изменению процентных ста-

вок на рынке.

Однако на практике трудно получать постоянную выгоду от выбранной

стратегии по управлению GAP, поскольку, во-первых, прогнозирование про-

центных ставок часто не совпадает с реально сложившимся их уровнем.

Во-вторых, даже если ставки спрогнозированы верно, банкам недостает за-

частую гибкости в варьировании размером GAP. Заемщики и вкладчики

банка имеют возможность выбирать различные условия из числа предло-

женных банком, что позволяет кредитным организациям лишь частично осу-

ществлять контроль за переоценкой и погашением ссуд и депозитов. Изме-

нения в сроках и суммах привлеченных и размещенных средств приводят к

предоставлению клиентам некоторых уступок, что отражается на доходах и

затратах банка и приводит к возникновению процентного риска.

Кроме стратегии по управлению GAP банки используют стратегию вре-

менного промежутка для анализа всего портфеля. Она применяется, как

правило, для управления чистым доходом в виде процентов или рыночной

стоимостью акционерного капитала с учетом сроков движения всех акти-

вов и обязательств. Размер процентного риска определяется при сравнении

длительностей активов и пассивов.

Анализ длительности основан на том, что процентный риск возникает

тогда, когда сроки притока денежных средств не совпадают со сроками их

оттока.

Длительность активов и пассивов рассчитывается как умножение сто-

имости каждого потока денежных средств на промежуток времени до их

уплаты или получения. Затем найденные произведения суммируются и со-

поставляются с современной стоимостью совокупности потоков денежных

средств. Понятие "длительность" означает срок возврата актива или обя-

зательства. Например, если ссуда предоставлена на три года с ежемесяч-

ной выплатой процентов из расчета 10% годовых, то очевидно, что возврат

данной ссуды произойдет раньше чем через три года в силу того, что кли-

ент будет ежемесячно выплачивать процент. При этом банку предоставля-

ется возможность реинвестировать полученные средства на ежемесячной

основе по ставке, складывающейся на рынке.

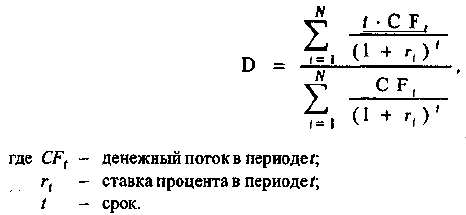

Одним из признанных методов измерения длительности является исполь-

зование формулы определения длительности, предложенной Macaulay,

V '-CF,

где CF

t

- денежный поток в периоде t;

r

t

- ставка процента в периоде t;

t - срок.

Длительность - есть отношение взвешенных сроков потоков наличнос-

ти к невзвешенной дисконтированной ценности актива или обязательства.

Длительность D обозначает средний период времени до момента возмеще-

ния первоначальных вложений в актив или обязательство банка.

В тех случаях, когда банк сталкивается с досрочным погашением акти-

ва, он подвергается риску процентной ставки, поскольку, возможно, ему

придется реинвестировать денежные средства по более низкой процентной

ставке. Когда же у банка наступает срок возврата депозитов, а ссуды еще не

возвращены, он подвергается риску потерь в случае, если ставки на рынке

возрастут. Анализ временного промежутка позволяет банку определить ры-

ночную стоимость его капитала либо размер потери его стоимости вслед-

ствие подверженности процентному риску.

332