Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

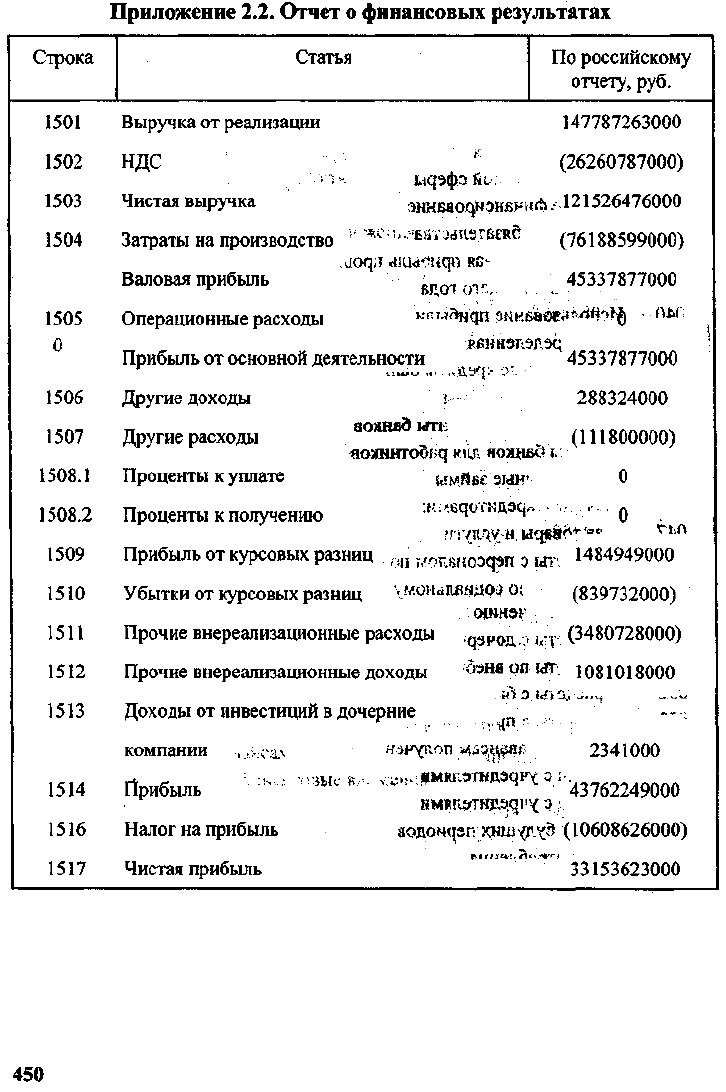

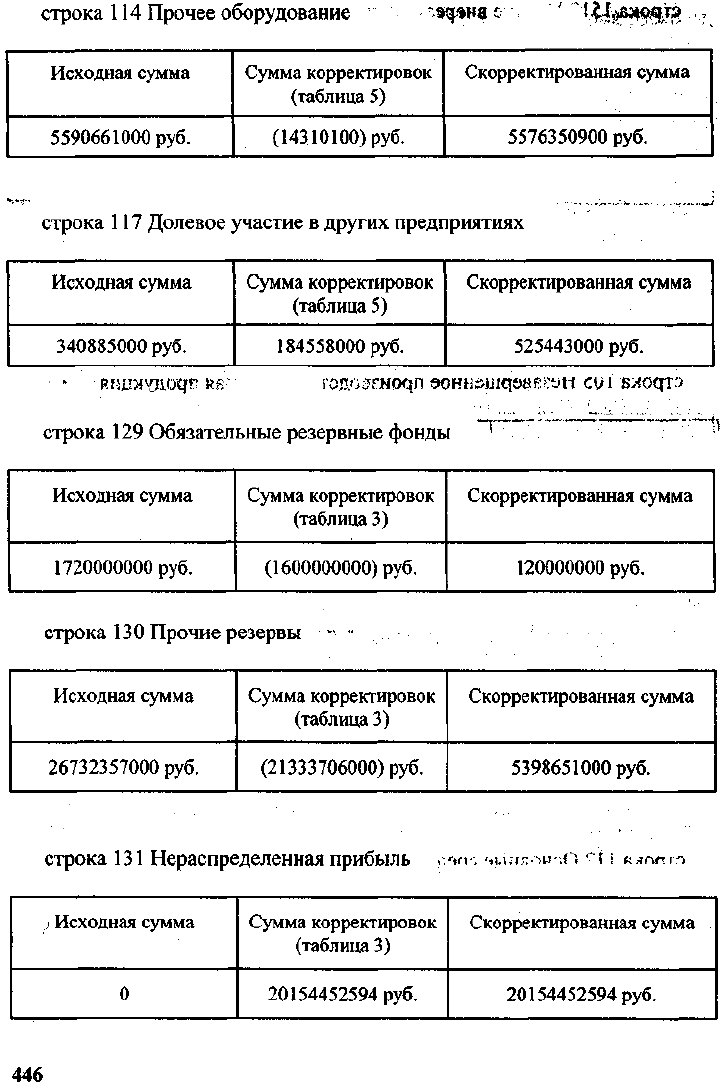

Процедура 3. Теперь необходимо скорректировать полученные Отчет

о прибылях и убытках и Баланс с учетом инфляции. В силу того, что не

всегда можно применить индекс общего уровня цен, следуя международ-

ному стандарту бухгалтерского учета 29 «Финансовая отчетность в гипер-

инфляционной экономике», будем использовать курс доллара США для

пересчета статей финансовой отчетности. Для пересчета денежных статей

баланса возьмем курс доллара США на дату составления отчетности, для

неденежных статей и статей капитала - исторический курс. Курс доллара

США приведен в приложении 2.9. Нераспределенная прибыль не пересчи-

тывается, а определяется балансовым методом и отражается в показателе

Резервы (решение 1). Для этого из суммы актива 31830955 долл. вычитаем

обязательства, акционерный и добавочный капитал 26254070 долл., а

оставшиеся статьи пассива объединяем в показатель Резервы -

5576885 долл. (31830955 - 26254070 = 5576885 долл.).

Итак, процедура трансформации завершена, однако полученные дан-

ные не в полной мере соответствуют принципам GAAP. Такое несоответ-

ствие объясняется тем, что на уровень точности информации влияет прин-

цип «затраты-выгоды». Это значит, что если затраты на детальную транс-

формацию выше, чем выгоды от полученной информации, то необходимо

установить уровень материальности показателей, принимаемых во внима-

ние при трансформации. Особо трудоемкими являются доначисления

амортизации основных средств и корректировка их стоимости в соответ-

ствии с уровнем инфляции. Кроме того, использование курса доллара при

трансформации также усиливает приблизительность информации.

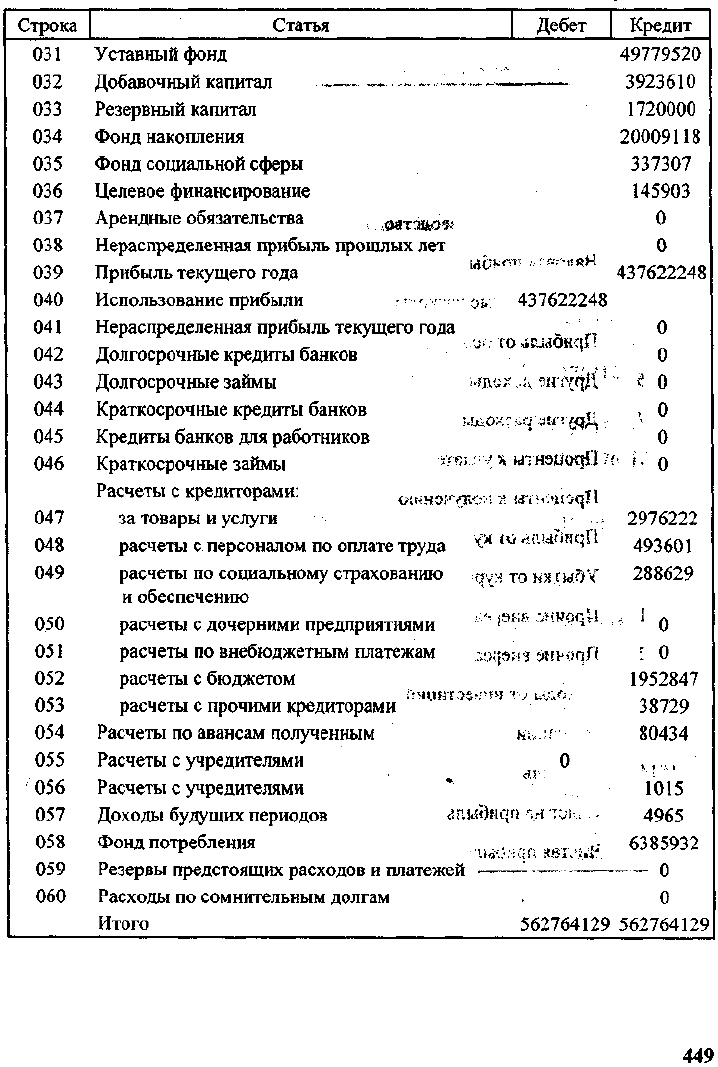

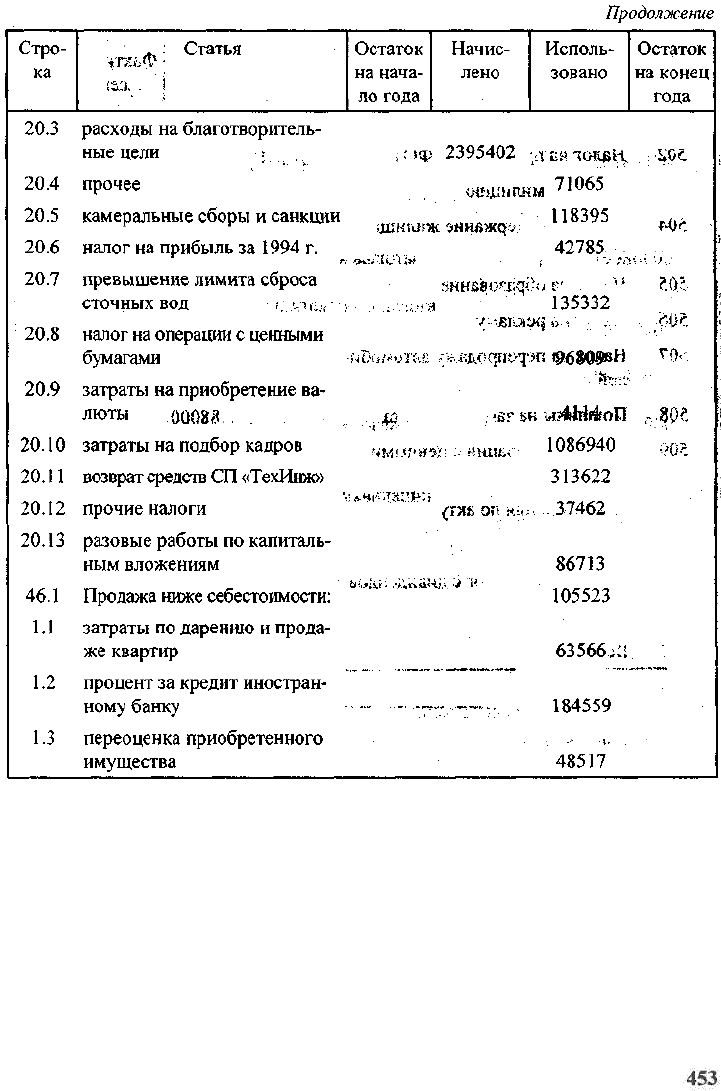

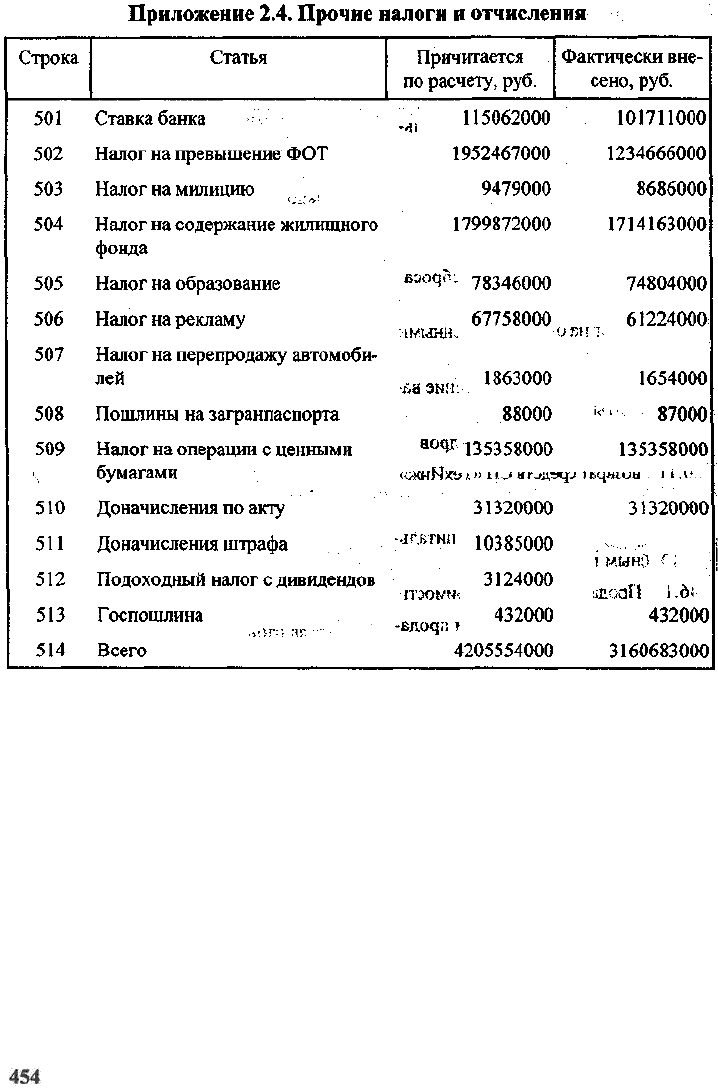

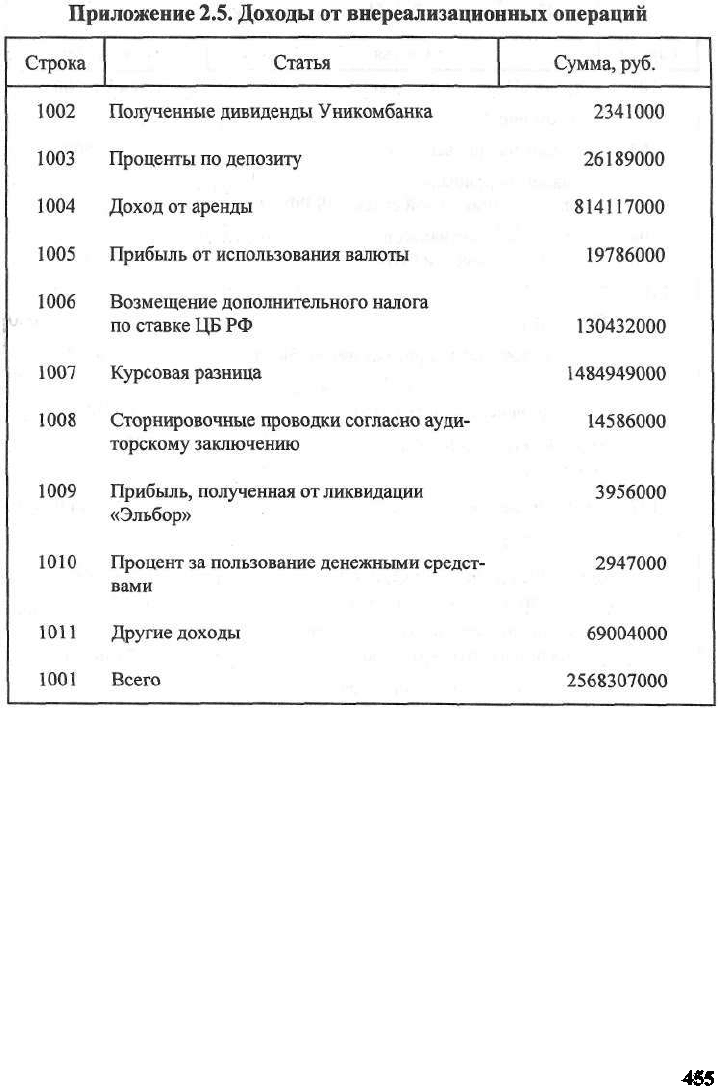

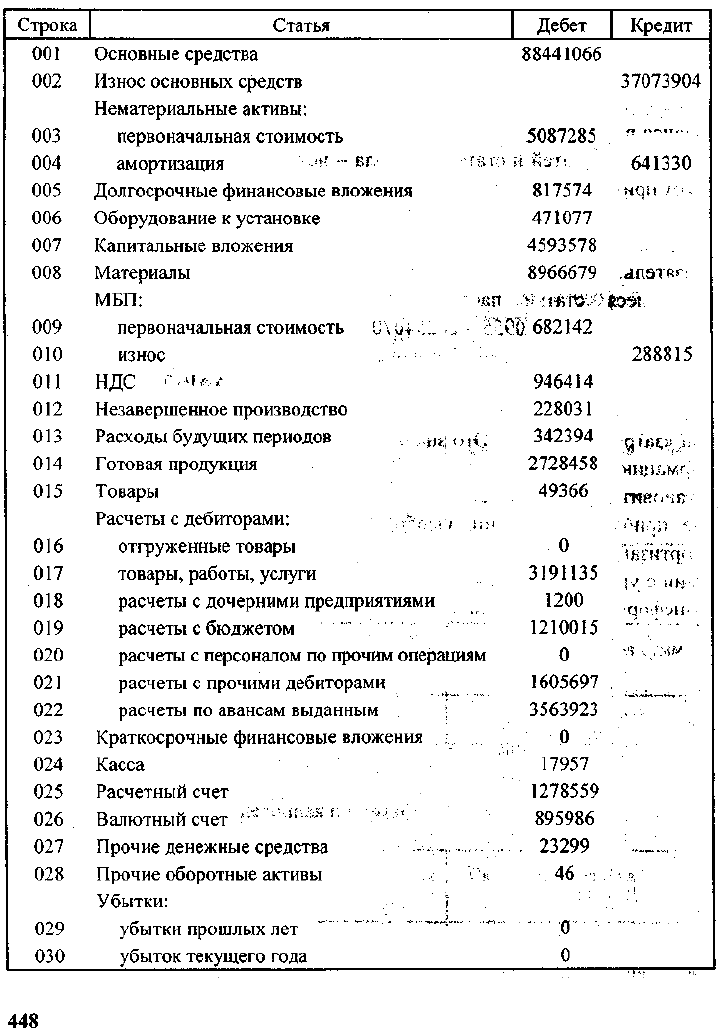

Приложение 2.1. Остатки по счетам Главной книги

на 31 декабря 1995 г., тыс. руб.