Косарева Т.Е., Юринова Л.А., Баранова Л.Г. Налогообложение организаций и физических лиц

Подождите немного. Документ загружается.

61

Продолжение табл. 4.3.1

Виды подакцизных

товаров

Налоговая ставка (в процентах и (или)

рублях за единицу измерения)

с 1 января по 31

декабря 2011 года

включительно

с 1 января по 31

декабря 2012 года

включительно

с 1 января по 31

декабря 2013 года

включительно

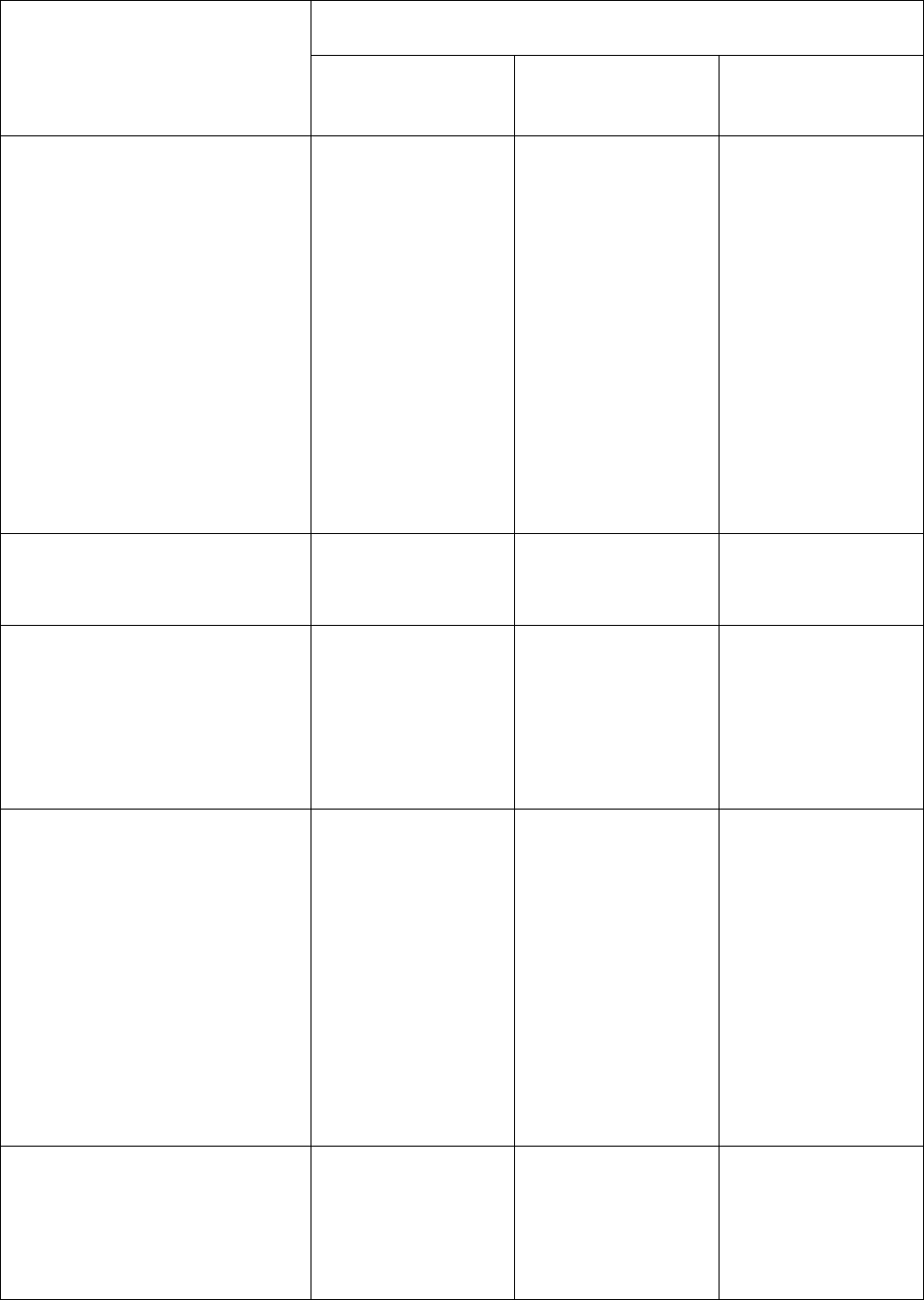

Вина натуральные (за

исключением шампан-

ских, игристых, газиро-

ванных, шипучих), нату-

ральные напитки с объ-

емной долей этилового

спирта не более 6 про-

центов объема готовой

продукции, изготовлен-

ные из виноматериалов,

произведенных без до-

бавления спирта этило-

вого

5 рублей за

1 литр

6 рублей за

1 литр

7 рублей за

1 литр

Вина шампанские, игри-

стые, газированные, ши-

пучие

18 рублей за

1 литр

22 рубля за

1 литр

24 рубля за

1 литр

Пиво с нормативным

(стандартизированным)

содержанием объемной

доли спирта этилового

до 0,5 процента включи-

тельно

0 рублей за

1 литр

0 рублей за

1 литр

0 рублей за

1 литр

Пиво с нормативным

(стандартизированным)

содержанием объемной

доли спирта этилового

свыше 0,5 процента и до

8,6 процента включи-

тельно, а также напитки,

изготавливаемые на ос-

нове пива, произведен-

ные без добавления

спирта этилового

10 рублей за

1 литр

12 рублей за

1 литр

13 рублей за

1 литр

Пиво с нормативным

(стандартизированным)

содержанием объемной

доли спирта этилового

свыше 8,6 процента

17 рублей за

1 литр

21 рубль за

1 литр

23 рубля за

1 литр

62

Продолжение табл. 4.3.1

Виды подакцизных

товаров

Налоговая ставка (в процентах и (или)

рублях за единицу измерения)

с 1 января по 31

декабря 2011 года

включительно

с 1 января по 31

декабря 2012 года

включительно

с 1 января по 31

декабря 2013 года

включительно

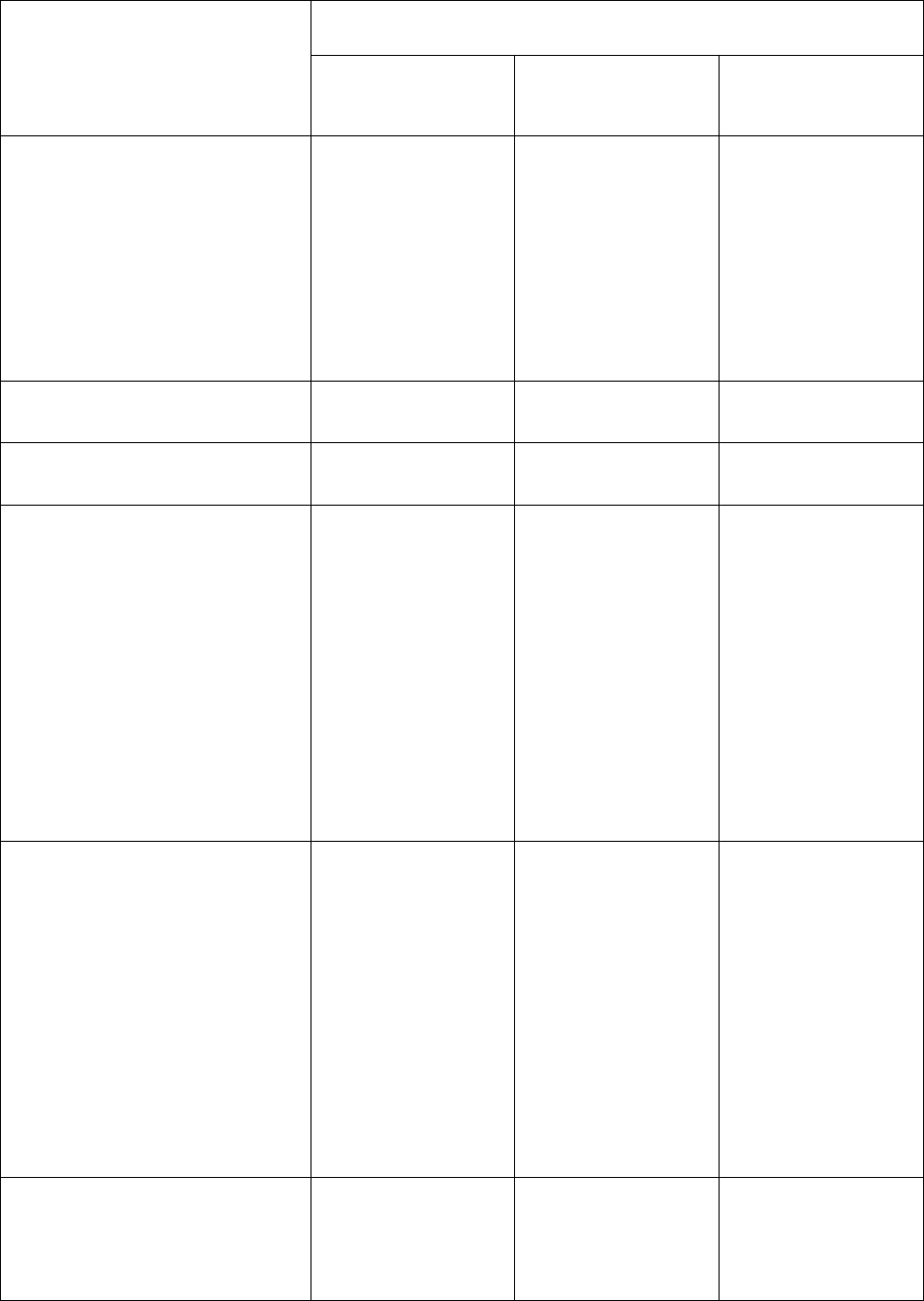

Табак трубочный, кури-

тельный, жевательный,

сосательный, нюхатель-

ный, кальянный (за ис-

ключением табака, ис-

пользуемого в качестве

сырья для производства

табачной продукции)

510 рублей за

1 кг

610 рублей за

1 кг

650 рублей за

1 кг

Сигары

30 рублей за

1 штуку

36 рублей за

1 штуку

39 рублей за

1 штуку

Сигариллы (сигариты),

биди, кретек

435 рублей за

1 000 штук

530 рублей за

1 000 штук

565 рублей за

1 000 штук

Сигареты с фильтром

280 рублей за

1 000 штук + 7

процентов рас-

четной, исчис-

ляемой исходя

из максималь-

ной розничной

цены, но не

менее 360 руб-

лей за 1 000

штук

360 рублей за

1 000 штук +

7,5 процентов

расчетной, ис-

числяемой ис-

ходя из макси-

мальной роз-

ничной цены,

но не менее

460 рублей за

1 000 штук

460 рублей за

1 000 штук + 8

процентов рас-

четной, исчис-

ляемой исходя

из максималь-

ной розничной

цены, но не

менее 590 руб-

лей за 1 000

штук

Сигареты без фильтра,

папиросы

250 рублей за

1 000 штук +

7 процентов

расчетной, ис-

числяемой ис-

ходя из макси-

мальной роз-

ничной цены,

но не менее 310

рублей за 1 000

штук

360 рублей за

1 000 штук +

7,5 процентов

расчетной, ис-

числяемой ис-

ходя из макси-

мальной роз-

ничной цены,

но не менее 460

рублей за 1 000

штук

460 рублей за

1 000 штук +

8 процентов

расчетной, ис-

числяемой ис-

ходя из макси-

мальной роз-

ничной цены,

но не менее 590

рублей за 1 000

штук

Автомобили легковые

с мощностью

двигателя до 67,5 кВт

(90 л.с.) включительно

0 рублей за 0,75

кВт (1 л.с.)

0 рублей за 0,75

кВт (1 л.с.)

0 рублей за 0,75

кВт (1 л.с.)

63

Окончание табл. 4.3.1

Виды подакцизных

товаров

Налоговая ставка (в процентах и (или)

рублях за единицу измерения)

с 1 января по 31

декабря 2011 года

включительно

с 1 января по 31

декабря 2012 года

включительно

с 1 января по 31

декабря 2013 года

включительно

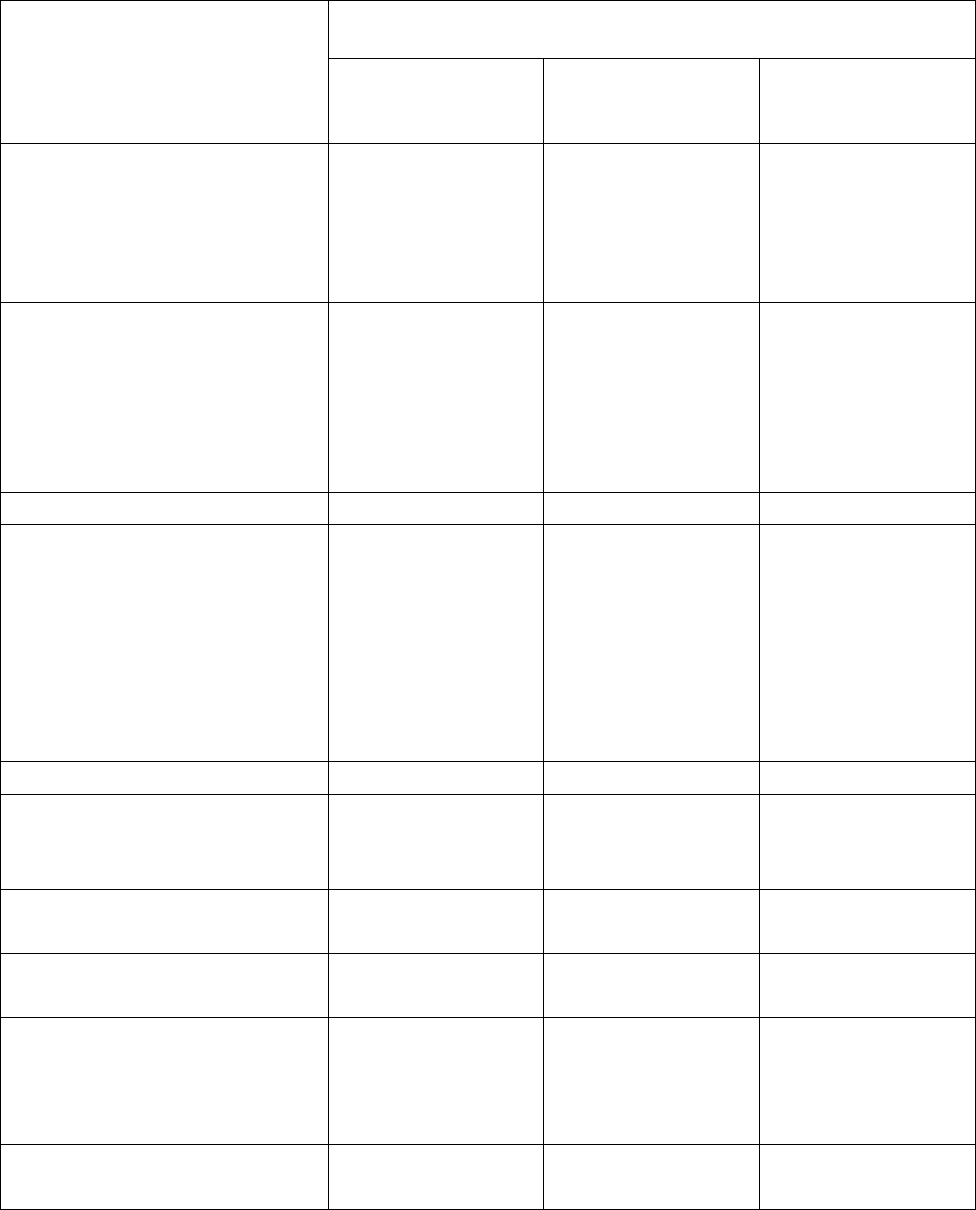

Автомобили легковые с

мощностью двигателя

свыше 67,5 кВт (90 л.с.)

и до 112,5 кВт (150 л.с.)

включительно

27 рублей за

0,75 кВт (1 л.с.)

29 рублей за

0,75 кВт (1 л.с.)

31 рубль за 0,75

кВт (1 л.с.)

Автомобили легковые с

мощностью двигателя

свыше 112,5 кВт (150

л.с.), мотоциклы с мощ-

ностью двигателя свыше

112,5 кВт (150 л.с.)

260 рублей за

0,75 кВт (1 л.с.)

285 рублей за

0,75 кВт (1 л.с.)

302 рубля за

0,75 кВт (1 л.с.)

Автомобильный бензин:

- не соответствующий

классу 3, или классу 4,

или классу 5

5 995 рублей за

1 тонну

7 725 рублей за

1 тонну

9 511 рублей за

1 тонну

- класса 3

5 672 рубля за

1 тонну

7 382 рубля за

1 тонну

9 151 рубль за

1 тонну

- класса 4 и класса 5

5 143 рубля за

1 тонну

6 822 рубля за

1 тонну

8 560 рублей за

1 тонну

Дизельное топливо:

- не соответствующий

классу 3, или классу 4,

или классу 5

2 753 рубля за

1 тонну

4 098 рублей за

1 тонну

5 500 рублей за

1 тонну

- класса 3

2 485 рублей за

1 тонну

3 814 рублей за

1 тонну

5 199 рублей за

1 тонну

- класса 4 и класса 5

2 247 рублей за

1 тонну

3 562 рублей за

1 тонну

4 934 рублей за

1 тонну

Моторные масла для ди-

зельных и (или) карбю-

раторных (инжекторных)

двигателей

4 681 рубль за

1 тонну

6 072 рубля за

1 тонну

7 509 рублей за

1 тонну

Прямогонный бензин

6 089 рублей за

1 тонну

7 824 рубля за

1 тонну

9 617 рублей за

1 тонну

Налогообложение спирта этилового из всех видов сырья (в том числе

этилового спирта-сырца из всех видов сырья), а также спирта коньячного с

1 января по 31 июля 2011 года включительно осуществляется по налого-

вой ставке в размере 34 рубля за 1 литр безводного этилового спирта, со-

держащегося в подакцизном товаре.

64

Налогообложение спирта этилового из всех видов сырья (в том числе

этилового спирта-сырца из всех видов сырья), а также спирта коньячного с

1 августа по 31 декабря 2011 года включительно, с 1 января по 31 декабря

2012 года включительно, с 1 января по 31 декабря 2013 года включительно

осуществляется по следующим налоговым ставкам (см. табл. 4.3.2.).

Таблица 4.3.2

Виды подакцизных

товаров

Налоговая ставка (в процентах и (или) рублях

за единицу измерения)

с 1 августа по

31 декабря 2011 года

включительно

с 1 августа по

31 декабря 2012 года

включительно

с 1 августа по

31 декабря 2013 года

включительно

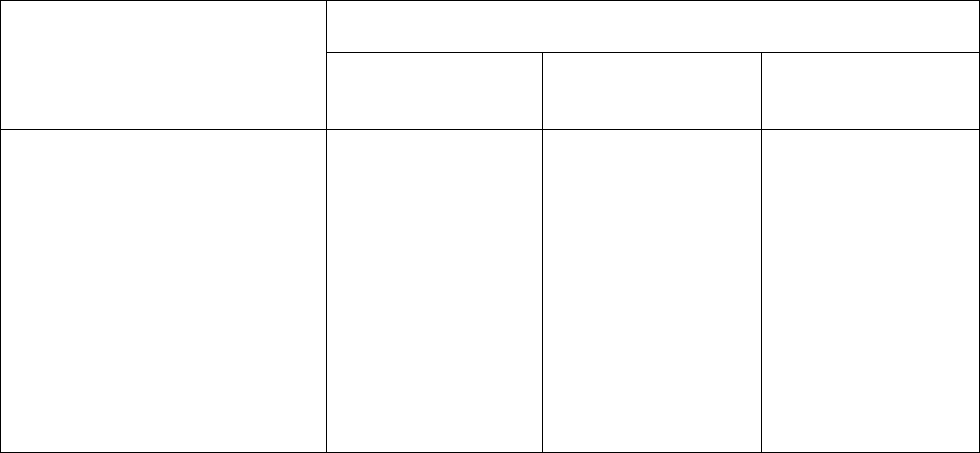

Спирт этиловый из всех

видов сырья (в том чис-

ле этиловый спирт-сырец

из всех видов сырья),

спирт коньячный:

- реализуемый организа-

циям, осуществляющим

производство спиртосо-

держащей парфюмерно-

косметической продук-

ции в металлической аэ-

розольной упаковке и

(или) спиртосодержащей

продукции бытовой хи-

мии в металлической аэ-

розольной упаковке, и

организациям, уплачи-

вающим авансовый пла-

теж акциза (за исключе-

нием спирта этилового и

спирта коньячного, вво-

зимых на территорию

Российской Федерации),

и (или) передаваемый

при совершении опера-

ций, признаваемых объ-

ектами налогообложения

акцизами в соответствии

с подпунктом 22 пункта

1 статьи 182 настоящего

кодекса, и (или) реали-

зуемый (или передавае-

мый производителями в

0 рублей за 1

литр безводно-

го этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

0 рублей за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизном товаре

0 рублей за 1

литр безводного

этилового спир-

та, содержаще-

гося в подак-

цизном товаре

65

Продолжение табл. 4.3.2

Виды подакцизных

товаров

Налоговая ставка (в процентах и (или) рублях

за единицу измерения)

с 1 августа по

31 декабря 2011 года

включительно

с 1 августа по

31 декабря 2012 года

включительно

с 1 августа по

31 декабря 2013 года

включительно

структуре одной органи-

зации) для производства

товаров, не признавае-

мых подакцизными в со-

ответствии с подпунктом

2 пункта 1 статьи 181 на-

стоящего кодекса;

- реализуемый организа-

циям, не уплачивающим

авансовый платеж акци-

за (в том числе ввозимый

на территорию Россий-

ской Федерации), и (или)

передаваемый в структу-

ре одной организации

при совершении налого-

плательщиком операций,

признаваемых объектом

налогообложения акци-

зами, за исключением

операций, предусмот-

ренных подпунктом 22

пункта 1 статьи 182 на-

стоящего кодекса, а так-

же за исключением

спирта этилового и (или)

спирта коньячного, реа-

лизуемых (или переда-

ваемых производителя-

ми в структуре одной

организации) для произ-

водства товаров, не при-

знаваемых подакцизны-

ми в соответствии с под-

пунктом 2 пункта

1 статьи 181 настоящего

кодекса, и спирта этило-

вого, реализуемого

организациям,

34 рубля за

1 литр безвод-

ного этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

37 рублей за

1 литр безвод-

ного этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

40 рублей за

1 литр безвод-

ного этилового

спирта, содер-

жащегося в по-

дакцизном то-

варе

66

Продолжение табл. 4.3.2

Виды подакцизных

товаров

Налоговая ставка (в процентах и (или) рублях

за единицу измерения)

с 1 августа по

31 декабря 2011 года

включительно

с 1 августа по

31 декабря 2012 года

включительно

с 1 августа по

31 декабря 2013 года

включительно

осуществляющим произ-

водство спиртосодержа-

щей парфюмерно-

косметической продук-

ции в металлической аэ-

розольной упаковке и

(или) спиртосодержащей

продукции бытовой хи-

мии в металлической аэ-

розольной упаковке.

При определении налоговой базы выручка налогоплательщика, по-

лученная в иностранной валюте, пересчитывается в валюту Российской

Федерации по курсу Центрального банка Российской Федерации, дейст-

вующему на дату реализации подакцизных товаров.

Следует также иметь в виду, что налоговая база по товарам, облагае-

мым по адвалорным ставкам, увеличивается на суммы, полученные за

реализованные подакцизные товары в виде финансовой помощи, авансо-

вых или иных платежей, полученных в счет оплаты предстоящих поставок

подакцизных товаров, на пополнение фондов специального назначения, в

счет увеличения доходов, в виде процента (дисконта) по векселям, про-

цента по товарному кредиту либо иначе связанные с оплатой реализован-

ных подакцизных товаров. Указанные суммы, полученные в иностранной

валюте, пересчитываются в валюту Российской Федерации по курсу Цен-

трального банка Российской Федерации, действующему на дату их факти-

ческого получения.

4.4. Порядок исчисления акцизов

Порядок исчисления акцизов зависит от вида применяемых в отно-

шении данного подакцизного товара ставок:

– сумма акциза по подакцизным товарам, в отношении которых ус-

тановлены твердые (специфические) налоговые ставки, исчисляется как

произведение соответствующей налоговой ставки и налоговой базы (объ-

ема реализованных или переданных подакцизных товаров);

– сумма акциза по подакцизным товарам, в отношении которых ус-

тановлены адвалорные налоговые ставки, исчисляется как соответствую-

щая налоговой ставке процентная доля налоговой базы (стоимости подак-

цизного товара);

67

– сумма акциза по подакцизным товарам, в отношении которых ус-

тановлены комбинированные налоговые ставки (состоящие из твердой

(специфической) и адвалорной налоговых ставок), исчисляется как сумма,

полученная в результате сложения сумм акциза, исчисленных как произ-

ведение твердой (специфической) налоговой ставки и объема реализован-

ных (переданных) подакцизных товаров в натуральном выражении и как

соответствующая адвалорной (в процентах) налоговой ставке процентная

доля стоимости.

Кодексом предусмотрено, что, если налогоплательщик не ведет раз-

дельного учета при налогообложении подакцизных товаров по разным

ставкам, сумма акциза определяется исходя из максимальной из приме-

няемых налогоплательщиком налоговой ставки от единой налоговой базы,

определенной по всем облагаемым акцизом операциям.

Суммы акциза, исчисленные налогоплательщиком при реализации

подакцизных товаров (за исключением реализации на безвозмездной ос-

нове) и предъявленные покупателю, относятся у налогоплательщика на

расходы, принимаемые к вычету при исчислении налога на прибыль орга-

низаций. Суммы акциза, исчисленные налогоплательщиком по операциям

передачи подакцизных товаров, а также при их реализации на безвозмезд-

ной основе, относятся у налогоплательщика за счет соответствующих ис-

точников, за счет которых относятся расходы по указанным подакцизным

товарам.

У покупателя же суммы предъявленного ему акциза учитываются в

стоимости приобретенных подакцизных товаров.

Суммы акциза, фактически уплаченные при ввозе подакцизных то-

варов на таможенную территорию Российской Федерации, учитываются в

стоимости указанных подакцизных товаров.

Налогоплательщик имеет право применить налоговые вычеты для

уменьшения суммы акцизов в следующих случаях:

– если приобретаемый подакцизный товар (в том числе ввезенный

из-за рубежа) используется в качестве сырья для производства других по-

дакцизных товаров, то уплаченный акциз не учитывается в стоимости

приобретенного подакцизного товара, а подлежат вычету (или возврату).

Правда, указанное положение применяется только в случае, если ставки

акциза на подакцизные товары, используемые в качестве сырья, и ставки

акциза на подакцизные товары, произведенные из этого сырья, определе-

ны на одинаковую единицу измерения налоговой базы;

– в случае безвозвратной утери указанных подакцизных товаров в

процессе их хранения, перемещения и последующей технологической об-

работки суммы акциза также подлежат вычету. При этом вычету подле-

жит сумма акциза, относящаяся к части товаров, безвозвратно утерянных

68

в пределах норм естественной убыли, утвержденных уполномоченным

федеральным органом исполнительной власти для соответствующей

группы товаров;

– при передаче подакцизных товаров, произведенных из подакцизно-

го давальческого сырья (материалов), вычетам подлежат суммы акциза,

уплаченные собственником давальческого сырья (материалов) при его

приобретении (в том числе при ввозе этого сырья (материалов) на тамо-

женную территорию Российской Федерации) или производстве;

– если акциз уплачен на территории Российской Федерации по спир-

ту этиловому, произведенному из пищевого сырья, использованному для

производства виноматериалов, в дальнейшем использованных для произ-

водства алкогольной продукции;

– в случае возврата покупателем подакцизных товаров или отказа от

них.

Кроме того вычетам подлежат:

– сумма акциза, исчисленная налогоплательщиком с сумм авансовых

и (или) иных платежей, полученных в счет оплаты предстоящих поставок

подакцизных товаров;

– суммы акциза, начисленные при получении (оприходовании) дена-

турированного этилового спирта налогоплательщиком, имеющим свиде-

тельство на производство неспиртосодержащей продукции, при использо-

вании денатурированного этилового спирта для производства неспиртосо-

держащей продукции;

– суммы акциза, начисленные налогоплательщиком, имеющим сви-

детельство на производство денатурированного этилового спирта, при

реализации денатурированного этилового спирта налогоплательщику,

имеющему свидетельство на производство неспиртосодержащей продук-

ции;

– суммы акциза, начисленные налогоплательщиком, имеющим сви-

детельство на производство прямогонного бензина, при реализации пря-

могонного бензина налогоплательщику, имеющему свидетельство на пе-

реработку прямогонного бензина;

– суммы акциза, начисленные налогоплательщиком, имеющим сви-

детельство на производство прямогонного бензина, при представлении

документов, подтверждающих направление прямогонного бензина для

производства продукции нефтехимии лицам, имеющим свидетельство на

переработку прямогонного бензина;

– суммы акциза, начисленные при получении прямогонного бензина

налогоплательщиком, имеющим свидетельство на переработку прямогон-

ного бензина, при использовании полученного прямогонного бензина са-

мим налогоплательщиком для производства продукции нефтехимии и

69

(или) при передаче прямогонного бензина для производства продукции

нефтехимии на давальческой основе (на основе договора об оказании ус-

луг по переработке принадлежащего данному налогоплательщику прямо-

гонного бензина).

Налоговые вычеты, производятся на основании расчетных докумен-

тов и счетов-фактур, таможенных деклараций (или иных документов, под-

тверждающих ввоз подакцизных товаров на таможенную территорию

Российской Федерации и уплату соответствующей суммы акциза).

При этом вычетам подлежат только суммы акциза, фактически упла-

ченные продавцам при приобретении подакцизных товаров либо предъяв-

ленные налогоплательщиком и уплаченные собственником давальческого

сырья (материалов) при его производстве, либо фактически уплаченные

при ввозе подакцизных товаров на таможенную территорию Российской

Федерации, выпущенных в свободное обращение.

4.5. Налогообложение экспортно-импортных операций

Экспорт товаров за пределы Российской Федерации относится к

числу операций, не облагаемых акцизами. Однако налогоплательщик ос-

вобождается от уплаты акциза при реализации произведенных им подак-

цизных товаров, помещенных под таможенный режим экспорта, только

при представлении в налоговый орган поручительства банка или банков-

ской гарантии. Поручительство банка или банковская гарантия должны

предусматривать обязанность банка уплатить сумму акциза и соответст-

вующие пени в случаях непредставления налогоплательщиком докумен-

тов, подтверждающих факт экспорта подакцизных товаров, и неуплаты им

акциза или пени.

При отсутствии поручительства банка (банковской гарантии) нало-

гоплательщик обязан уплатить акциз в общеустановленном порядке.

Для подтверждения обоснованности освобождения от уплаты акци-

зов при вывозе подакцизных товаров в таможенном режиме экспорта в

налоговый орган по месту регистрации налогоплательщика в обязатель-

ном порядке в течение 180 дней со дня реализации указанных товаров

представляются следующие документы:

1) контракт (копия контракта) налогоплательщика с контрагентом на

поставку подакцизных товаров;

2) платежные документы и выписка банка (их копии), которые под-

тверждают фактическое поступление выручки от реализации подакцизных

товаров иностранному лицу на счет налогоплательщика в российском

банке;

3) грузовая таможенная декларация (ее копия) с отметками россий-

ского таможенного органа, осуществившего выпуск товара в таможенном

70

режиме экспорта, и российского таможенного органа, в регионе деятельно-

сти которого находится пункт пропуска, через который указанный товар

был вывезен за пределы таможенной территории Российской Федерации;

4) копии транспортных или товаросопроводительных документов

или иных документов с отметками пограничных таможенных органов

иностранных государств, подтверждающих вывоз товаров за пределы та-

моженной территории Российской Федерации, за исключением вывоза

нефтепродуктов в таможенном режиме экспорта через границу Россий-

ской Федерации.

При непредставлении или представлении в неполном объеме пере-

численных документов, подтверждающих факт вывоза подакцизных това-

ров за пределы территории Российской Федерации, акциз уплачивается в

общеустановленном порядке.

Если в дальнейшем указанные документы будут представлены в на-

логовый орган, уплаченные суммы акциза подлежат возврату.

При импорте подакцизных товаров плательщиками акцизов высту-

пают декларанты и иные лица, признаваемые налогоплательщиками в со-

ответствии с таможенным законодательством. При этом в качестве объек-

та налогообложения рассматривается сам ввоз товаров на таможенную

территорию Российской Федерации. Налоговая же база определяется в за-

висимости от применяемых налоговых ставок как:

– объем ввозимых товаров в натуральном выражении по подакциз-

ным товарам, в отношении которых установлены твердые (специфиче-

ские) налоговые ставки;

– сумма таможенной стоимости этих товаров и подлежащей уплате

таможенной пошлины по подакцизным товарам, в отношении которых ус-

тановлены адвалорные ставки.

Уплата акцизов по импортным подакцизным товарам производится

до или одновременно с принятием грузовой таможенной декларации.

4.6. Налогообложение алкогольной продукции

Прежде всего следует отметить, что плательщиками акцизов по ал-

когольной продукции (а также спирту этиловому и спиртосодержащей

продукции) могут быть только организации, в том числе переведенные на

уплату ЕНВД. Это объясняется тем, что операции с указанной продукцией

могут осуществляться лишь при наличии лицензии, которую в соответст-

вии с действующим законодательством выдают исключительно организа-

циям.

С 2006 года в связи с отменой режима налогового склада акцизы по

алкогольной продукции уплачивают только производители указанной

продукции в момент ее отгрузки (передачи) покупателю.