Костенко Т.Д., Герасимов А.А., Рижиков В.С., Добикіна О.К. Касьянюк С.В. Економічна діагностика. Практикум

Подождите немного. Документ загружается.

111

II. План практичних занять і методичні вказівки до виконання практичних завдань

антами капіталовкладень (так, сучасна ставка відсотків за депозита:

ми складає приблизно 12–15%). Це говорить про високу інвестицій:

ну привабливість підприємства (на 1 грн, що вкладена власниками в

підприємство, у звітному році отримано 36 коп. чистого прибутку).

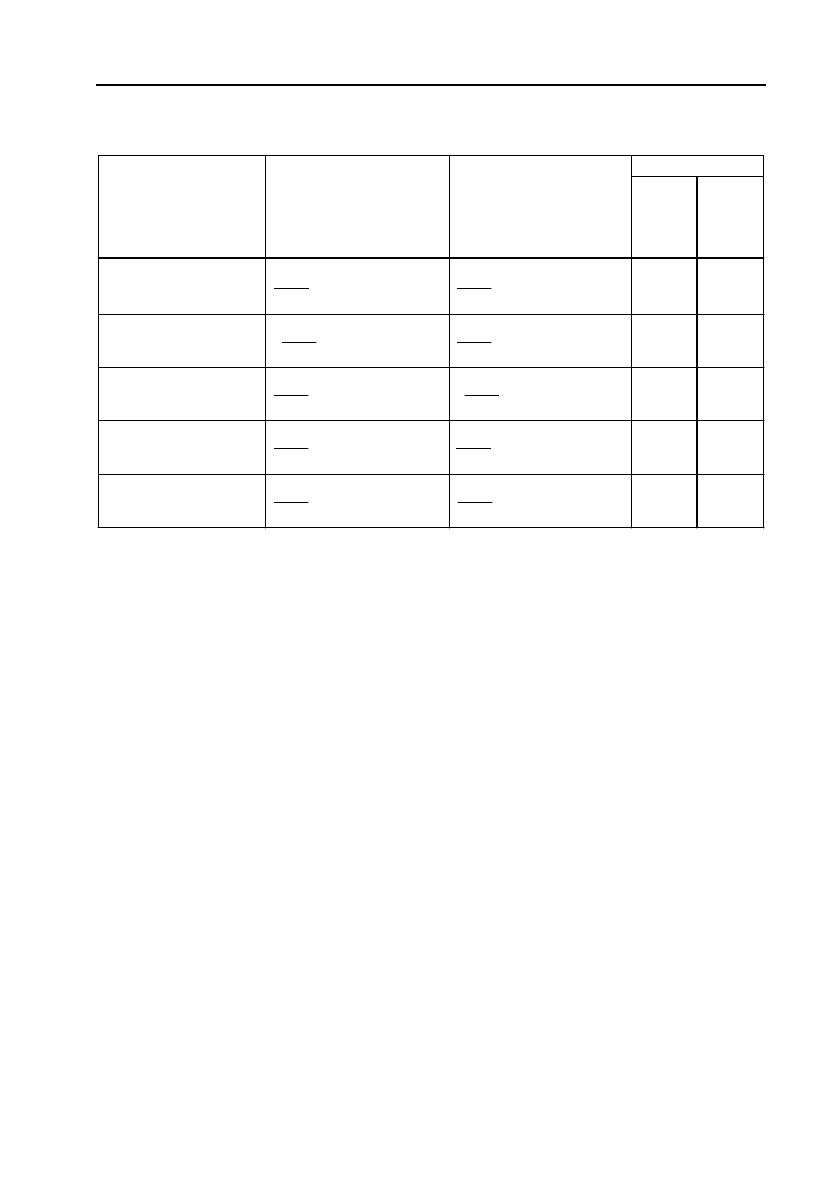

Зростання валової рентабельності продажів свідчить про підви:

щення ефективності виробничо:збутової діяльності підприємства,

адже його причиною стало збільшення суми валового прибутку.

Факторами, що обумовили зростання валового прибутку, могли бути

зниження питомої собівартості продукції і збільшення фізичного

обсягу реалізації, а також позитивні зміни в структурі реалізованої

продукції (збільшення питомої ваги високорентабельних виробів).

Темпи зростання операційної рентабельності продажів склали

117%. Вони перевищили темпи зростання валової рентабельності

(102%), що свідчить про позитивний вплив на фінансові результати

таких факторів, як зниження адміністративних витрат і інших вит:

рат від операційної діяльності.

Темпи зростання чистої рентабельності продажів (112%) у звітно:

му році були нижче в порівнянні з темпами збільшення операційної

рентабельності. Це свідчить про те, що збільшення рентабельності про:

дажів обумовлено підвищенням ефективності операційної діяльності.

У той же час треба звернути увагу на те, що в межах інвестиційної і

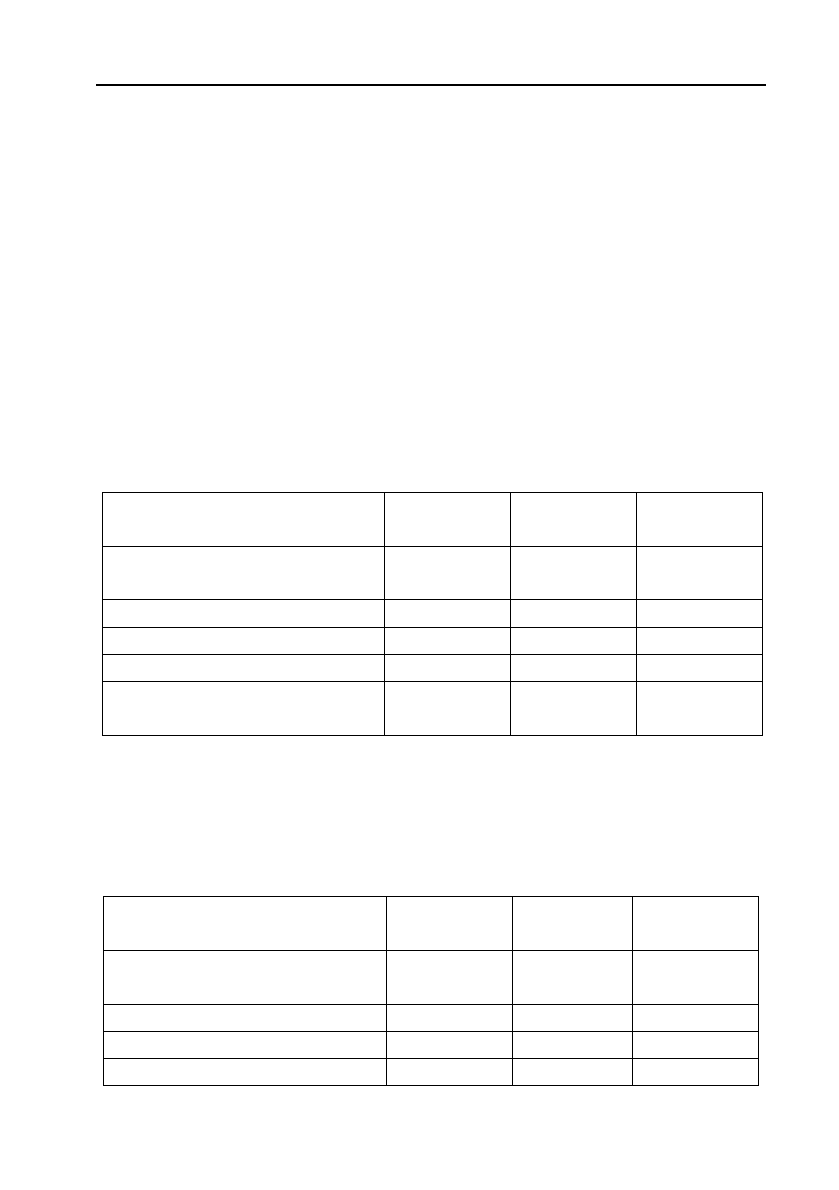

Таблиця 2.52

Розрахунок показників рентабельності

Відхилення

Показник Попередній період Звітний період

В абсо'

лютних

вели'

чинах

Темп

зрос'

тання,

%

Рентабельність

сукупних активів

121

100% 26,9%

450

⋅=

129

100% 29,7%

435

⋅=

2,8 110,4

Рентабельність

власного капіталу

96

100% 32%

300

⋅=

111

100% 35,6%

312

⋅=

3,6 111,3

Валова рентабельність

продажів

159

100% 34,2%

465

⋅=

168

100% 35%

480

⋅=

0,8 102,3

Операційна рентабе:

льність продажів

114

100% 24,5%

465

⋅=

138

100% 28,8%

480

⋅=

4,3 117,6

Чиста рентабельність

продажів

96

100% 20,6%

465

⋅=

111

100% 23,1%

480

⋅=

2,5 112,1

112

Економічна діагностика. Практикум

фінансової діяльності витрати перевищили доходи. Така ситуація

дещо сповільнила зростання чистої рентабельності продажів.

Таким чином, аналіз дозволяє зробити висновок про підвищення

ефективності діяльності підприємства, бо всі показники рентабель:

ності виросли і мають досить високий рівень.

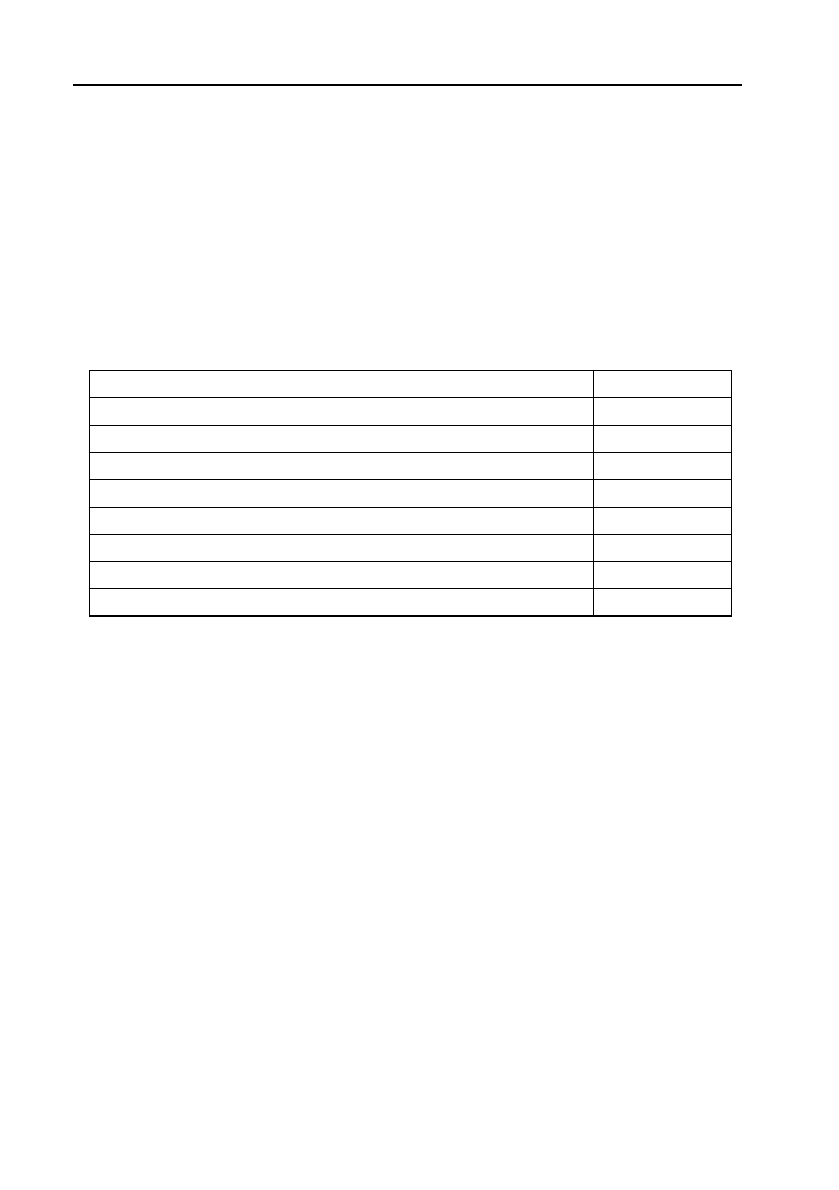

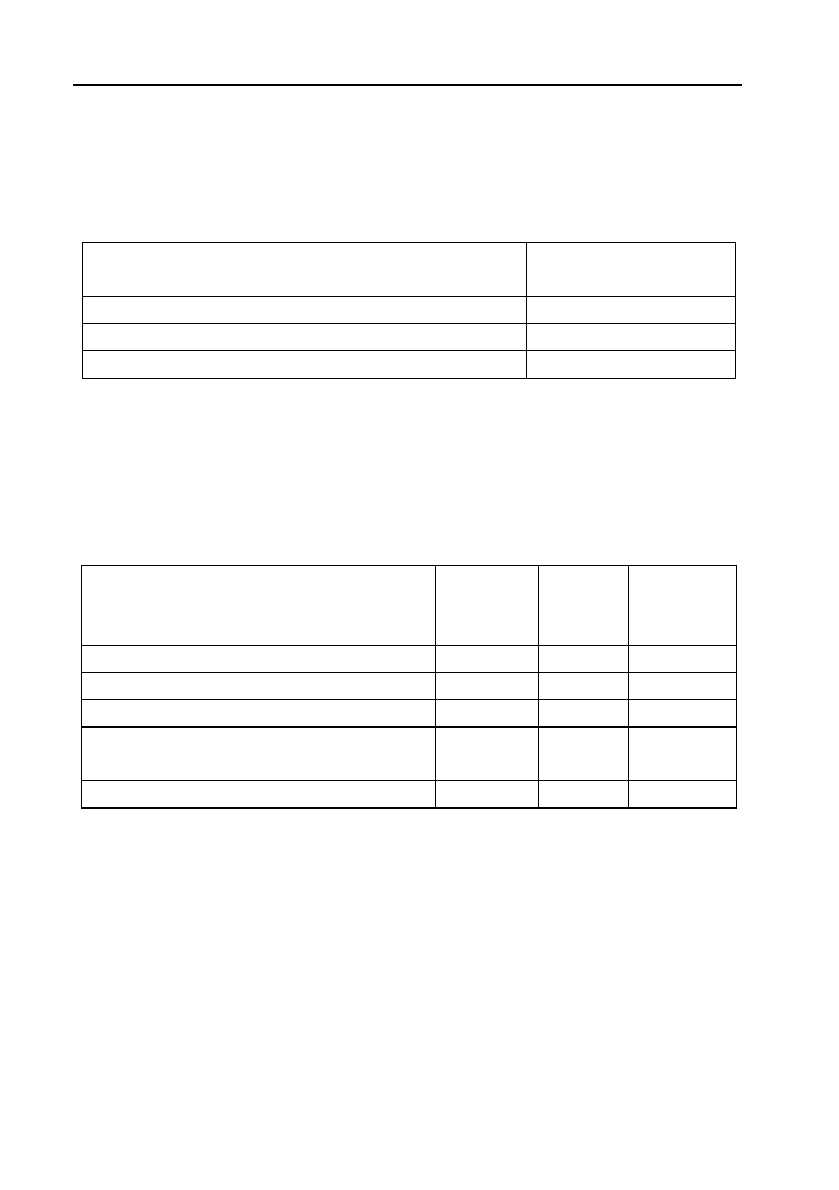

Задача 7.6. У табл. 2.53 наведені дані з балансу і звіту про фінан:

сові результати підприємства.

Визначити

— силу впливу операційного важеля і запас фінансової міцності

підприємства;

— відсоток зміни прибутку при 15:процентній зміні виторгу від

реалізації;

— відсоток зниження виторгу, за яким підприємство цілком поз:

бавляється прибутку і знову встає на поріг рентабельності;

— рівень ефекту фінансового важеля і силу впливу фінансового

важеля. Дати оцінку фінансового ризику;

— сполучений ефект фінансового й операційного важелів. Дати

оцінку сукупного ризику.

Методичні вказівки

Дія операційного (виробничого, господарського) важеля виявляєть:

ся в тому, що будь:яка зміна виторгу від реалізації завжди породжує

більш сильну зміну прибутку. Сила впливу операційного важеля ха:

рактеризує ступінь чутливості прибутку до зміни виторгу і рівень

Таблиця 2.53

Відомості з фінансової звітності підприємства

Показник Значення

Виторг від реалізації продукції, тис. грн 25 000

Змінні витрати, тис. грн 14 000

Постійні витрати, тис. грн 2 000

Власний капітал, тис. грн 16 000

Довгострокові кредити, тис. грн 4 000

Короткострокові кредити, тис. грн 2 000

Середня розрахункова ставка відсотка, % 27

Ставка оподаткування прибутку, % 25

113

II. План практичних занять і методичні вказівки до виконання практичних завдань

підприємницького ризику, що пов’язаний із підприємством: чим більше

сила впливу операційного важеля, тим вище підприємницький ризик.

Для визначення сили впливу операційного важеля застосовують

відношення валової маржі (різниці між виторгом від реалізації і

змінними витратами) до прибутку:

В

алова маржа

СВОВ

П

рибуток

=

,

де СВОВ — сила впливу операційного важеля.

Поріг рентабельності (точка беззбитковості) — це такий виторг

від реалізації, за яким підприємство не має ні прибутку, ні збитків.

Валової маржі в точності вистачає на покриття постійних витрат.

Поріг рентабельності визначається за формулою:

Постійні витрати

ПР

К

оефіцієнт валової маржі

=

,

де ПР — поріг рентабельності.

Запас фінансової міцності являє собою різницю між фактичним

виторгом від реалізації і порогом рентабельності:

ЗФМ В ПР=−

.

де ЗФМ — запас фінансової міцності.

Ефект фінансового важеля являє собою збільшення рентабель:

ності власних коштів, що їх підприємство отримує завдяки викори:

станню кредиту, незважаючи на платність останнього. Показник, що

відображає рівень прибутку, що додатково генерується власним ка:

піталом при різній частці використання позикових коштів, називаєть:

ся ефектом фінансового важеля. Він розраховується за формулою:

(1 ) ( )

ПП

П

К

ЕФВ С ROA ССВ

В

К

=− × − ×

,

де ЕФВ — ефект фінансового важеля;

С

ПП

— ставка податку на прибуток;

ROA — рентабельність активів (економічна рентабельність), %;

ССВ — середня ставка відсотку за усіма видами заборгованості

підприємства, %;

ПК — середня сума позикового капіталу;

ВК — середня сума власного капіталу.

114

Економічна діагностика. Практикум

Ефект виникає через розбіжність між економічною рентабельні:

стю і «ціною» позикових коштів — середньою ставкою відсотка. Інак:

ше кажучи, підприємство повинне досягти такого рівня економічної

рентабельності, щоб коштів було достатньо, принаймні, для сплати

відсотків за кредит.

Ефект фінансового важеля також може використовуватися для

оцінки фінансового ризику. Сила впливу фінансового важеля розра:

ховується за формулою:

1

Відсотки за кредитами

СВФВ

Нетто результат експлуатації інвестицій

=+

−

,

де СВФВ — сила впливу фінансового важеля.

Звідси висновок: чим більше відсотки і чим менше сума прибут:

ку, тим вище сила фінансового важеля і фінансовий ризик, що по:

в’язаний із підприємством, тому що зростає ризик невідшкодування

кредиту з відсотками для банку і ризик зниження дивідендів та кур:

су акцій для інвесторів.

Чим більше сила впливу операційного важеля, тим більшу чут:

ливість має прибуток до сплати відсотків і податків до зміни витор:

гу від реалізації; чим вище рівень ЕФВ, тим більшу чутливість має

чистий прибуток на акцію до зміни прибутку до сплати відсотків і

податків. Тому за умови одночасного збільшення сили впливу опе:

раційного і фінансового важелів усе менш і менш значні зміни ви:

торгу призводять до більш масштабних змін чистого прибутку на

акцію. Це твердження виражається у формулі сполученого ефекту

операційного і фінансового важелів:

Е

СВОВ СВФВ

c

=×

,

де Е

С

— сполучений ефект операційного і фінансового важелів.

Результати обчислень за цією формулою характеризують рівень

сукупного ризику, що пов’язаний із підприємством, і відповідають

на запитання: на скільки відсотків зміниться чистий прибуток на

акцію за умови зміни виторгу на один відсоток?

Приклад розв’язання задачі

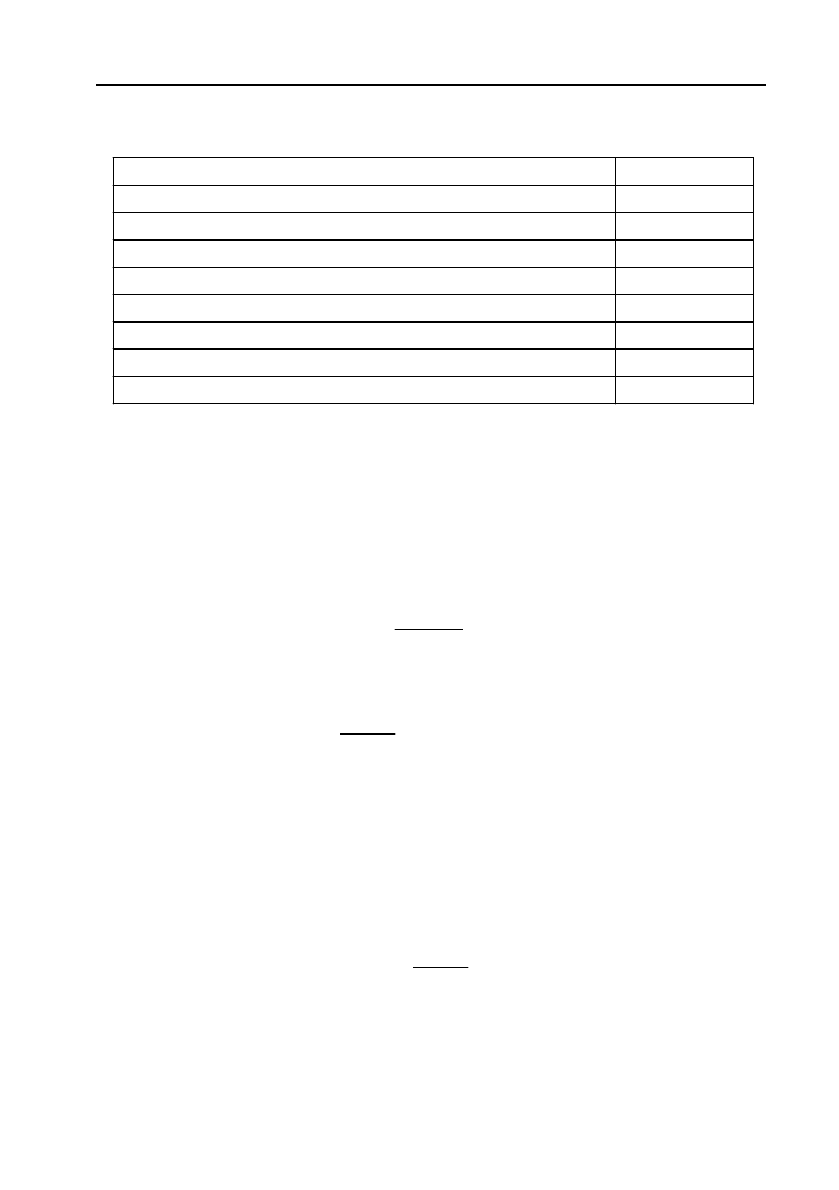

Вихідні дані наведені у табл. 2.54.

115

II. План практичних занять і методичні вказівки до виконання практичних завдань

Таблиця 2.54

Дані з балансу і звіту про фінансові результати

За наведеною вище методикою визначимо силу впливу опера:

ційного важеля, поріг рентабельності і запас фінансової міцності.

Валова маржа:

ВМ = 20 000 — 13 000 = 7 000 тис. грн.

Коефіцієнт валової маржі:

7000

0,35

20000

ВМ

К ==

.

Поріг рентабельності:

3000

8 571,4 тис.грн.

0,35

ПР ==

Запас фінансової міцності:

ЗФМ = 20 000 — 8 571,4 = 11 428,6 тис. грн.

Прибуток:

П = 7 000 — 3 000 = 4 000 тис. грн.

Сила впливу операційного важеля:

7000

1, 7 5

4000

СВОВ ==

.

Таким чином, при зміні виторгу на 1% прибуток підприємства

зміниться на 1,75%. Тобто підприємство має помірний рівень підпри:

ємницького ризику і значний запас фінансової міцності.

Показник Значення

Виторг від реалізації продукції, тис. грн 20 000

Змінні витрати, тис. грн 13 000

Постійні витрати, тис. грн 3 000

Власний капітал, тис. грн 16 000

Довгострокові кредити, тис. грн 2 000

Короткострокові кредити, тис. грн 2 000

Середня розрахункова ставка відсотка, % 25

Ставка оподаткування прибутку, % 25

116

Економічна діагностика. Практикум

Виходячи із сили впливу операційного важеля, що дорівнює

1,75%, одержуємо, що за умов зміни виторгу на 20% прибуток

зміниться на 20

×

1,75 = 35%.

Підприємство не буде мати прибутку за умови скороченні витор:

гу на 100% / СВОВ = 100% / 1,75 = 57,14%.

Визначимо ефект фінансового важеля і силу його впливу. Для

цього необхідно визначити рівень економічної рентабельності

підприємства. Економічна рентабельність (рентабельність активів)

розраховується за формулою:

100%

НРЕІ

ROA

Валюта балансу

=×

,

де НРЕІ — нетто:результат експлуатації інвестицій.

Нетто:результат експлуатації інвестицій визначається як сума

прибутку та відсотків за кредитом. Його сума складатиме:

НРЕІ = 4000 + 0,25Ч4000 = 5000 тис. грн.

Визначимо рівень ефекту фінансового важеля:

4000

(1 0,25) (25 25) 0

16 000

ЕФВ =− × − × =

.

Ефект фінансового важеля дорівнює нулю, тому що ставка відсот:

ка за кредитом дорівнює рентабельності сукупного капіталу. Вико:

ристання позикових коштів, з одного боку, не призвело до підвищен:

ня рентабельності власного капіталу, але і з іншого боку — не

викликало її зниження. Прибутковість власного капіталу залишила:

ся на базисному, досить високому, рівні.

В ситуаціях, коли ефект фінансового важеля дорівнює нулю,

позитивним є те, що підприємство має умови збільшити обсяг своєї

діяльності за рахунок залучених кредитних ресурсів без ризику зни:

ження фінансової рентабельності.

Сила впливу фінансового важеля дорівнюватиме:

1000

11,2

5000

СВФР =+ =

.

Розрахунки показали, що рівень фінансового ризику можна та:

кож оцінити як помірний, бо частка відсотків за кредит у загальній

сумі нетто:результату експлуатації інвестицій порівняно невисока

117

II. План практичних занять і методичні вказівки до виконання практичних завдань

(20%). Це свідчить про досить високу імовірність погашення кредитів

і сплати відсотків за ними.

Рівень сполученого ефект операційного і фінансового важелів:

1,75 1,22 2,135Е

c

=×=

.

За умови зміни виторгу на 1% чистий прибуток на акцію зміниться

на 2,14%, тобто рівень сукупного ризику має досить помірне значення.

Практичні завдання

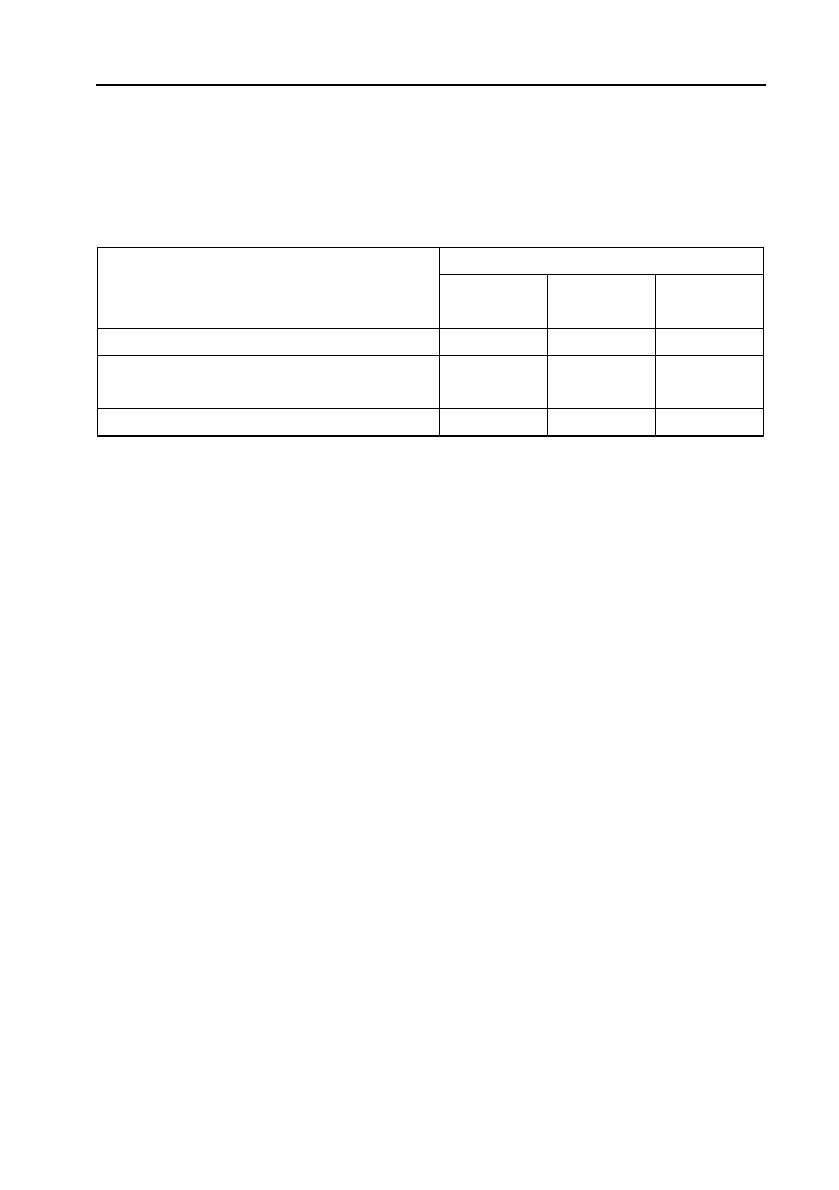

Завдання 7.1. Динаміка обсягу валового прибутку трьох під:

приємств і вплив факторів на його зміну наведені у табл. 2.55. Зро:

бити оцінку змін, що відбулися. Відповідь обґрунтувати.

Завдання 7.2. Динаміка рентабельності сукупних активів трьох

підприємств і вплив факторів на зміну її рівня наведені у табл. 2.56.

Зробити оцінку змін, що відбулися. Відповідь обґрунтувати.

Показник, тис. грн

Підприєм'

ство А

Підприєм'

ство Б

Підприєм'

ство В

Загальна зміна валового

прибутку

+10000 –8000 +10000

У тому числі за рахунок:

Фізичного обсягу реалізації –2000 –5000 +8000

Ціни +15000 +1000 –1000

Собівартості одиниці про:

дукції

–3000 –4000 +3000

Показник, %

Підприєм'

ство

А

Підприєм'

ство

Б

Підприєм'

ство

В

Загальна зміна рентабель:

ності сукупних активів

+6 :4 +7

У тому числі за рахунок:

Оборотності активів +2 –14 +10

Рентабельності продажів +4 +10 –3

Таблиця 2.55

Динаміка валового прибутку

Таблиця 2.56

Динаміка рентабельності сукупних активів

118

Економічна діагностика. Практикум

Завдання 7.4. Темпи зростання показників рентабельності про:

дажів наведені у табл. 2.57. Зробити оцінку змін, що відбулися.

Відповідь обґрунтувати.

Завдання 7.3. Показники рентабельності підприємства наведені

у табл. 2.58. Оцінити рівень і динаміку рентабельності, зробити оцін:

ку змін, що відбулися. Відповідь обґрунтувати.

Завдання 7.5. У табл. 2.59 наведені дані про динаміку показників

рентабельності продажів. Вибрати найбільш відповідний варіант для

зазначеної ситуації. Відповідь обґрунтувати.

Характеристика ситуації: у звітному році підприємство за раху:

нок упровадження нових технологій досягло зниження трудомісткості

продукції. Фізичний обсяг реалізованої продукції, ціни реалізації,

норми витрат основних матеріалів і ціни на них, а також рівень оп:

лати праці залишилися на базисному рівні. Суми загальновиробни:

чих витрат, адміністративних і витрат на збут не змінилися. У звітно:

му році підприємство виконує значний обсяг робіт з освоєння нових

Таблиця 2.57

Темпи зростання рентабельності продажів

Таблиця 2.58

Динаміка показників рентабельності підприємства

Показник

Темпи зростання,

%

Валова рентабельність продажів 115

Операційна рентабельність продажів 108

Чиста рентабельність продажів 110

Показник, %

Базис'

ний

період

Звіт'

ний

період

Темпи

зростан'

ня, %

Рентабельність сукупних активів 12 10 83,33

Рентабельність власного капіталу 16 9 56,25

Валова рентабельність продажів 38 29 76,32

Операційна рентабельність про:

дажів

22 19

86,36

Чиста рентабельність продажів 14 10 71,43

119

II. План практичних занять і методичні вказівки до виконання практичних завдань

Таблиця 2.59

Динаміка показників рентабельності продажів

видів продукції, що обумовило збільшення відповідних витрат і за:

лучення банківських кредитів. Доходів і витрат від інвестиційної

діяльності підприємство в базисному і звітному періодах не мало.

Темпи зростання, %

Показник

Варіант

А

Варіант

Б

Варіант

В

Валова рентабельність продажів 107 107 98

Операційна рентабельність про:

дажів

110 105 102

Чиста рентабельність продажів 106 104 104

Практичне заняття № 8. Аналіз платоспроможності і діаг!

ностика ризику банкрутства суб’єкта господарювання

Питання для обговорення

1. Поняття ліквідності підприємства і діагностика ліквідності його

балансу.

2. Система показників оцінки ліквідності підприємства.

3. Оцінка платоспроможності й кредитоспроможності.

4. Інтегральна оцінка платоспроможності підприємства за мето:

дикою Credit:Men.

5. Аналіз руху грошових коштів.

6. Оцінка ділової активності підприємства.

7. Внутрішні і зовнішні фактори банкрутства.

8. Система критеріїв діагностики банкрутства підприємства.

9. Методи оцінки імовірності банкрутства підприємства.

10. Інтегральні моделі оцінки імовірності банкрутства підприємства.

Тести

1. Ліквідність підприємства — це:

а) незалежність підприємства від зовнішніх джерел фінансування;

б) здатність підприємства погасити свої поточні зобов’язання;

в) показник оцінки ділової активності підприємства.

120

Економічна діагностика. Практикум

2. Розташуйте наступні види активів у порядку зростання їхньої

ліквідності:

а) виробничі запаси;

б) грошові кошти;

в) дебіторська заборгованість;

г) основні засоби;

д) короткострокові фінансові вкладення.

3. Коефіцієнт поточної ліквідності характеризує:

а) здатність підприємства погасити свої поточні зобов’язання з

поточних активів;

б) частку короткострокових зобов’язань, яку підприємство може

погасити найближчим часом, не чекаючи оплати дебіторської забор:

гованості і реалізації інших активів;

в) частку власних коштів у валюті балансу;

г) прогнозовану платоспроможність підприємства на період, що

дорівнює середній тривалості обороту дебіторської заборгованості.

4. Який з фінансових коефіцієнтів розраховується як відношен:

ня суми грошових активів і дебіторської заборгованості до суми по:

точних зобов’язань:

а) коефіцієнт поточної ліквідності;

б) коефіцієнт автономії;

в) коефіцієнт абсолютної ліквідності;

г) коефіцієнт маневреності власних коштів;

д) коефіцієнт термінової (швидкої) ліквідності?

5. Коефіцієнт термінової (швидкої) ліквідності характеризує:

а) здатність підприємства сплатити свої поточні зобов’язання з

оборотних коштів;

б) частку короткострокових зобов’язань, що підприємство може

погасити найближчим часом, не чекаючи оплати дебіторської забор:

гованості і реалізації інших активів;

в) частку власних коштів у валюті балансу;

г) прогнозовану платоспроможність підприємства на період, що

дорівнює середній тривалості обороту дебіторської заборгованості.