Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

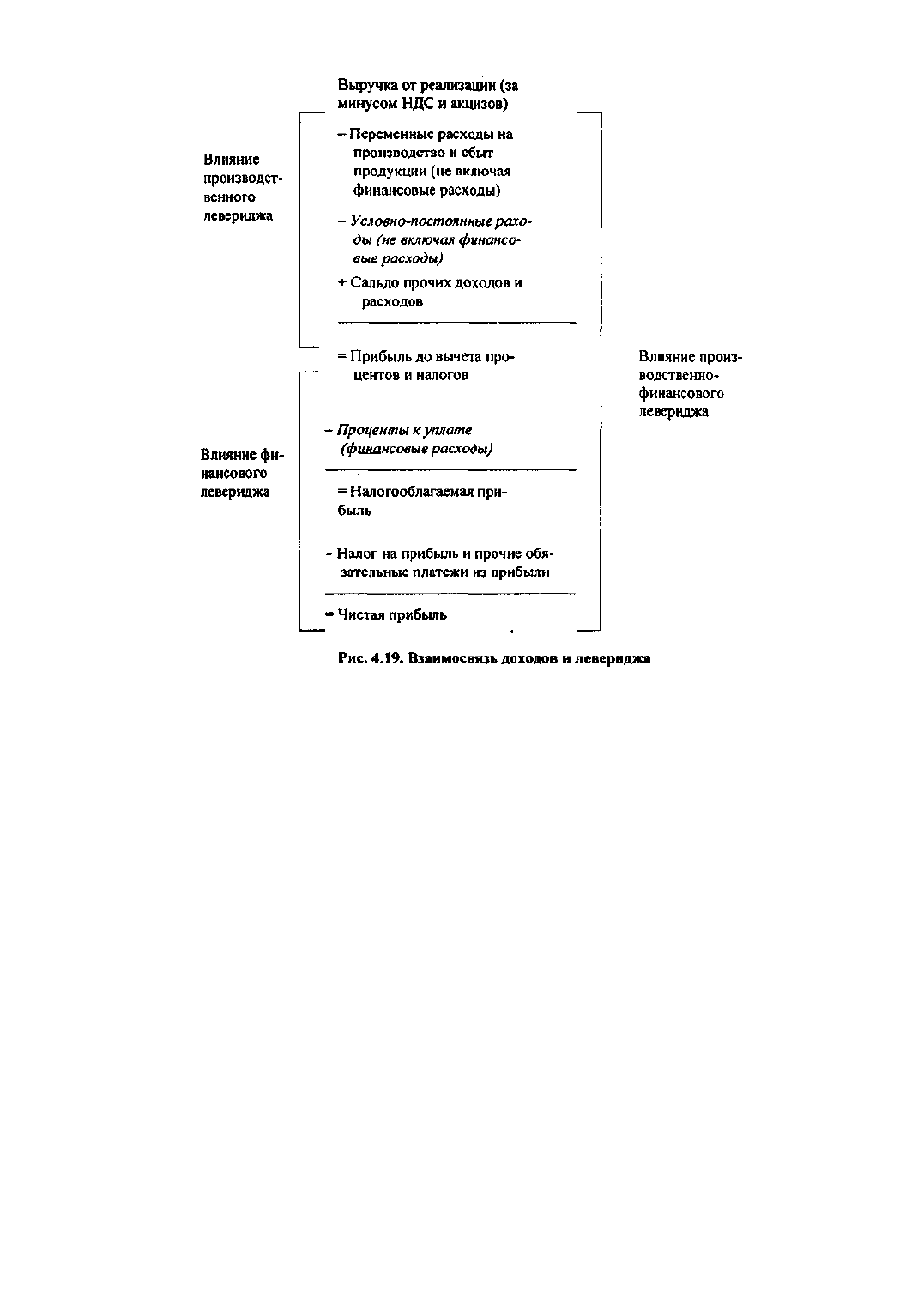

показателей, могут быть представлены путем перекомпоновки и детализации статей отчета о прибылях

и убытках (рис. 4.19).

Из приведенной схемы и сделанных пояснений становится понятно, почему такое большое внимание

с позиции стратегического планирования уделяется операционному и финансовому левериджу - именно

условно-постоянные расходы производственного и финансового характера в значительной степени

определяют конечные финансовые результаты деятельности предприятия. Выбор более или менее

капиталоемких направлений деятельности определяет уровень операционного левериджа; выбор

оптимальной структуры источников средств связан с финансовым левериджем. Что касается

взаимосвязи двух видов левериджа, то однозначную и безапелляционную ее характеристику вряд ли

можно сделать. Тем не менее является достаточно распространенным мнение, что они должны быть

связаны обратно пропорциональной зависимостью - высокий уровень операционного левериджа в

компании предполагает желательность относительно низкого уровня финансового левериджа, и

наоборот. Объяснение этому очевидно с позиции как общего риска, так и совокупных постоянных

расходов.

Глава 5. КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ И ПЕРСПЕКТИВ ПРЕДПРИЯТИЯ

5.1. Оценка рыночной позиции предприятия

Оценка финансово-хозяйственной деятельности любого экономического субъекта - предприятия или

организации - не может сводиться к анализу его бухгалтерской отчетности, сколь глубоким бы ни был

такой анализ. Бухгалтерская отчетность всегда отражает лишь сложившееся на определенные моменты

состояние имущества и источников финансирования предприятия, а также его финансовые результаты

за ряд периодов, предшествующих анализу. К сожалению, анализ отчетности ничего не говорит о том,

каковы будут это состояние и финансовые результаты в будущем. Недаром такое ретроспективное

231

исследование американцы называют "посмертным". Сам по себе анализ прошлых успехов и неудач

никакой ценности не имеет и важен лишь постольку, поскольку позволяет принимать решения

относительно будущего.

Разумеется, высокая ликвидность, оптимальная для данной отрасли структура основных и оборотных

средств, грамотное формирование источников финансирования - все эти факторы являются хорошим

заделом для продолжения успешного функционирования предприятия в интересах его собственников,

потребителей и социального окружения. Поддержание бухгалтерских и финансовых показателей на

желаемом для предприятия уровне положительно скажется на его перспективах. Однако делать далеко

идущие выводы о перспективах предприятия на основе анализа лишь бухгалтерской документации

затруднительно. Такой анализ должен быть комплексным и включать оценку множества факторов,

внешних и внутренних, влияние которых и на само предприятие, и на его рыночное окружение нельзя

недооценивать.

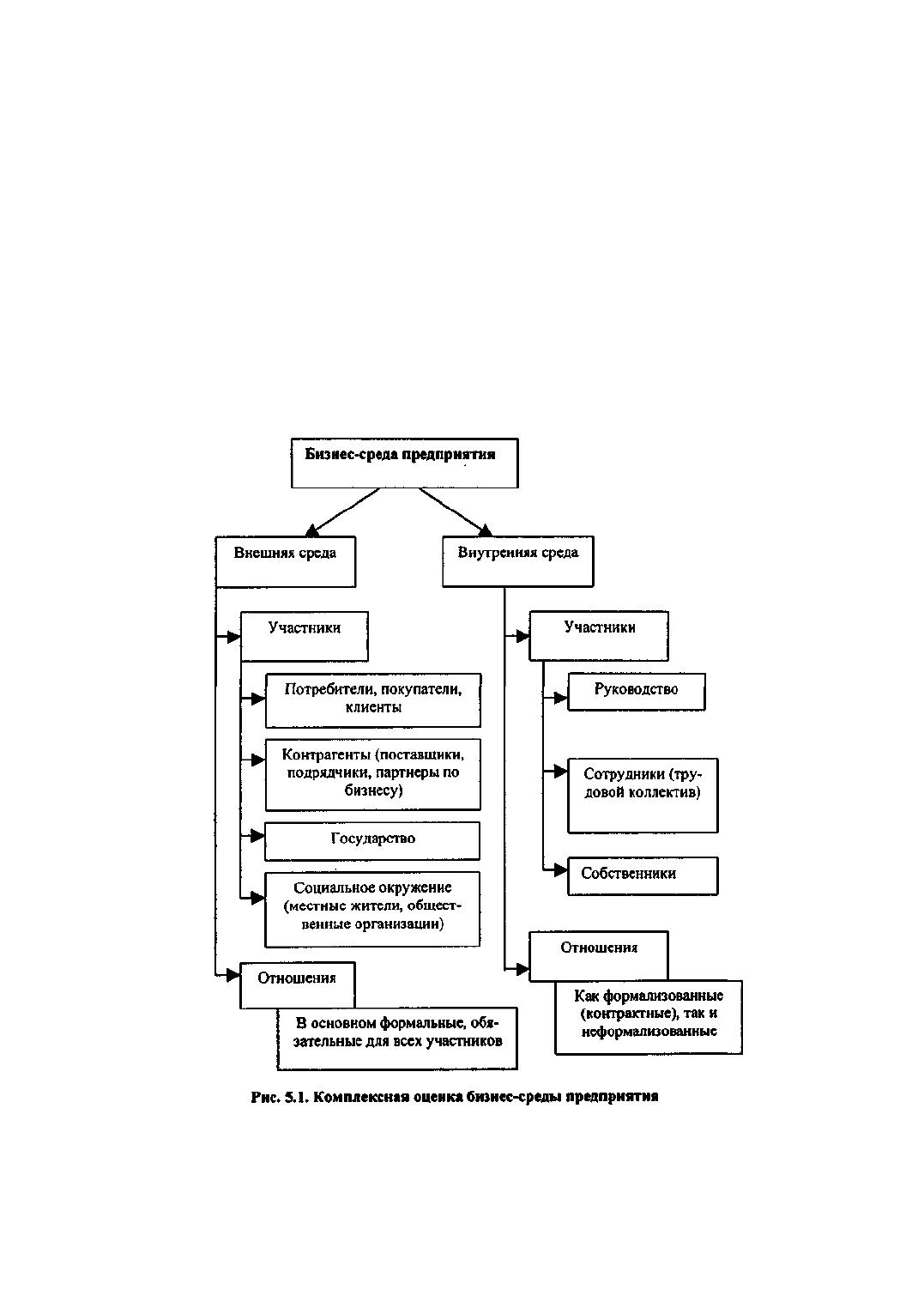

Внешние и внутренние факторы, воздействующие на деятельность предприятия, формируют его

бизнес-среду. Бизнес-среда фактически определяет положение предприятия на рынке, а следовательно, и

его финансовое благополучие. Поэтому без ее оценки, хотя бы самой общей, комплексный анализ

финансово-хозяйственной деятельности предприятия невозможен. Общая характеристика бизнес-среды

представлена на рис. 5.1.

Традиционно все аспекты деятельности хозяйствующих субъектов аналитики делят на внешние и

внутренние. В анализе внешней и внутренней среды всегда следует идентифицировать ее участников, а

также структуру и особенности их отношений с рассматриваемым хозяйствующим субъектом.

Развернутый анализ бизнес-среды и рыночной позиции предприятия выполняется в ходе

маркетинговых исследований и процедур. Однако и общий анализ финансово-хозяйственной

деятельности предприятия, если он носит статус комплексного, должен включать оценку положения

хозяйствующего субъекта на рынках факторов производства.

232

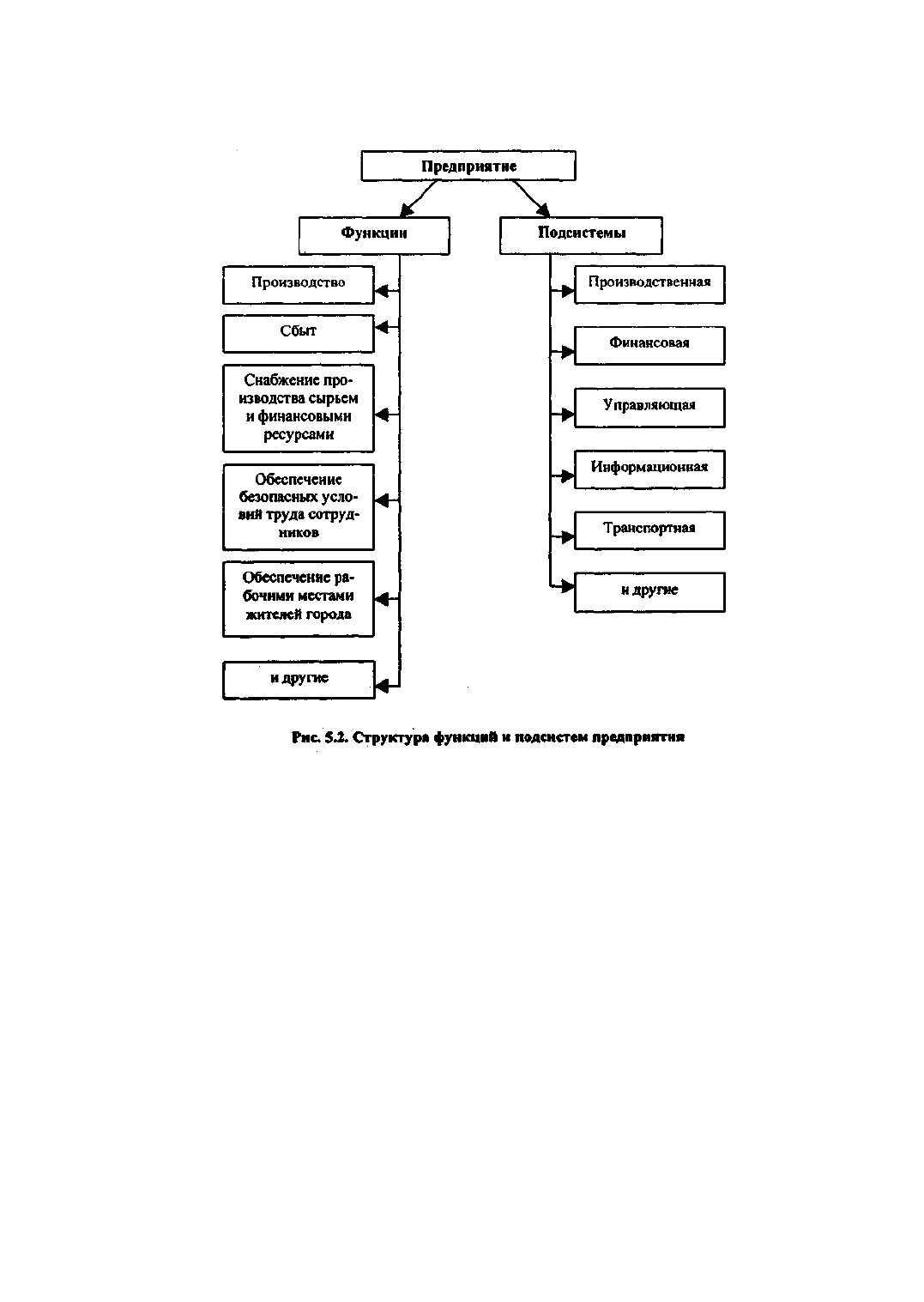

Комплексность анализа в данном случае подразумевает понимание того, что система, которую мы

рассматриваем (т.е. анализируемое нами предприятие), достаточно сложна, выполняет несколько

функций и состоит из множества подсистем, находящихся в постоянном взаимодействии друг с другом и

с внешней средой. Структуру важнейших функций и подсистем производственного предприятия

представляет рис. 5.2.

Разумеется, эта схема представляет лишь самую общую картину формирования предприятия как

сложной системы. У разных хозяйствующих субъектов важность представленных функций и подсистем

различна. Некоторые из них в отдельных случаях могут быть жизненно важны для деятельности

предприятия, другие - иметь второстепенное значение, третьи отсутствовать совсем. Например,

производственная функция (организация и поддержание деятельности по производству продукции)

отсутствует у непроизводственных предприятий, общественных и иных подобных организаций. У

предприятий сферы услуг под словом "производство" обычно подразумевается нечто совсем другое,

нежели у промышленных предприятий, - для них, даже выделяя производство в целях анализа в

отдельную функцию, чаще всего целесообразно отнести ее к второстепенным.

Аналогично функция обеспечения безопасных условий труда сотрудников имеет гораздо большую

важность на промышленных предприятиях с тяжелыми и вредными условиями труда, нежели на

предприятиях, например, торговли или в образовательных учреждениях. И точно так же функция

обеспечения рабочими местами жителей определенного населенного пункта острее всего осознается и

требует гораздо большего внимания у руководства крупных градообразующих предприятий,

расположенных там, где социальная обстановка и благосостояние множества людей зависят от

успешной деятельности одного конкретного хозяйствующего субъекта. Небольшие же предприятия

редко бывают всерьез озабочены выполнением этой миссии.

Важнейшими функциями любого хозяйствующего субъекта является снабжение его различными

ресурсами, необходимыми для обеспечения нормальной деятельности, и сбыт готовой продукции,

товаров и услуг. Для хозяйствующих субъектов, действующих в конкурентном рыночном окружении (в

первую очередь это предприятия торговли и производства продуктов и товаров первой необходимости),

эти функции имеют первостепенную, можно без преувеличения сказать, жизненную важность. В то же

233

время в отдельных случаях хозяйствующие субъекты могут иметь гарантированный сбыт их продукции

(например, если предприятие выполняет государственный заказ) или гарантированные поставки сырья и

материалов. Такая ситуация может быть обусловлена и грамотной постановкой работы снабженческо-

сбытовых служб, если они сумели обеспечить предприятие заказами и договорами на поставку сырья на

длительный срок вперед.

Для предприятий, работающих в таких условиях, функции сбыта и снабжения различными видами

ресурсов отходят на второй план. Однако руководству не следует забывать, что такая успокоенность не

должна продолжаться долго. Выживаемость подавляющего большинства хозяйствующих субъектов в

условиях рыночной экономики зависит в первую очередь от того, удается ли им производить и

реализовывать свою продукцию на подходящих условиях, сохраняя при этом приемлемый уровень

затрат.

Реализация всех вышеуказанных функций предприятия происходит через деятельность его

подсистем. Некоторые из них, прежде всего управляющая, финансовая и информационная, существуют

в той или иной форме у абсолютно всех хозяйствующих субъектов, больших и малых,

производственных и непроизводственных, коммерческих и некоммерческих. Другие подсистемы -

производственная, сбытовая, транспортная - формируются только на тех предприятиях, где они

действительно необходимы.

Формирование и условия функционирования различных подсистем хозяйственного механизма также

являются предметом изучения при проведении комплексного анализа финансово-хозяйственной

деятельности. Детально этот аспект изучается в рамках процедур управленческого анализа. Целью его

обычно является разработка рекомендаций по увеличению эффективности деятельности предприятия в

целом путем оптимизации различных его подсистем, связей между ними и бизнес-процессов,

обеспечивающих реализацию его основных функций.

Рассмотрим составляющие бизнес-среды предприятия более подробно.

5.1.1. Внешняя среда предприятия

Ни один хозяйствующий субъект не может существовать в экономическом вакууме. Всегда есть

определенная рыночная среда, в которой предприятие действует. Такую среду называют внешней,

поскольку формируют ее внешние по отношению к предприятию участники экономической

деятельности (см. рис. 5.1). В первую очередь это бизнес-партнеры, с которыми предприятие связывают

деловые интересы, - клиенты, поставщики, заказчики, подрядчики, контрагенты.

В любом государстве деловая активность немыслима без вмешательства государственных и иных

регулирующих органов; серьезное влияние на деятельность предприятия могут оказывать конкуренты, а

также социальное окружение - местные жители, общественные организации.

Некоторые из составляющих внешней среды предприятия, особенно социальные, в современных

российских условиях могут показаться неважными, однако это не так. В отдельных случаях (например,

когда в небольшом городке работает единственный завод) социальный фактор оказывается решающим и

при формировании планов работы предприятия, и при анализе результатов их реализации.

В мировой практике поддержанию добрых отношений с местным сообществом и материальной

поддержке образовательных и культурных учреждений фирмы уделяют очень большое внимание.

Наличие таких связей говорит о том, что компания заботится о своем будущем процветании в данном

регионе, и в целом свидетельствует о благоприятных тенденциях в ее развитии, давая дополнительный

"плюс" в комплексную оценку ее деятельности.

Иногда существенное влияние на деятельность предприятия оказывают и конкуренты. Например, в

тех случаях, когда предприятие поддерживает высокие стандарты качества обслуживания или

производимой продукции, всем его конкурентам, чтобы остаться на этом рынке, поневоле приходится

подтягивать свои технологии и контроль качества на более высокий уровень.

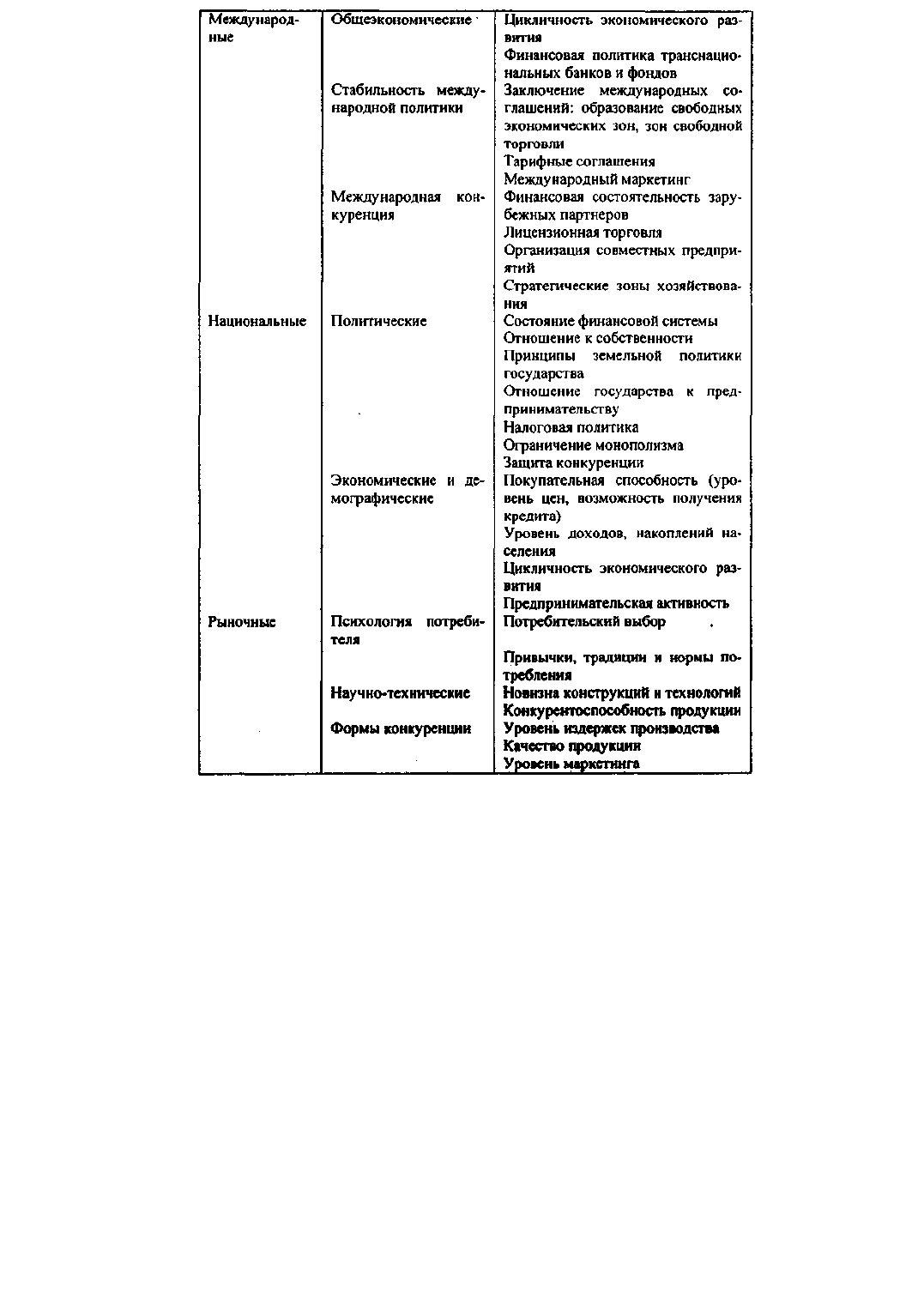

Воздействие внешней среды предприятия характеризуется множеством факторов, важнейшие из

которых приведены в табл. 5.1.

Таблица 5.1

Внешние факторы, определяющие деятельность предприятия

234

Факторы эти называются внешними, поскольку формируются внешней средой предприятия. Само

предприятие повлиять на природу или проявление внешних факторов не может или его влияние

оказывается незначительным. Мы не будем здесь останавливаться на характеристике всех приведенных

в табл. 5.1 факторов. Отметим лишь, что в ходе комплексного анализа финансово-хозяйственной

деятельности предприятия следует выделить те из них, которые оказывают на данное предприятие

максимальное воздействие. А поскольку повлиять на характер их действия само предприятие не в

состоянии, задачей анализа является выработка вариантов действий, которые следует предпринять

руководству хозяйствующего субъекта, если та или иная ситуация, связанная с действием внешних

факторов, станет актуальной.

5.1.2. Внутренняя среда предприятия

Внутренняя среда предприятия - это совокупность агентов, действующих внутри предприятия, и их

отношений, возникших в процессе финансово-хозяйственной деятельности. Определяется внутренняя

среда фирмы множеством факторов, которые тоже называются внутренними, поскольку формируются

самим предприятием в процессе его деятельности, оказывая влияние и на ее результаты, и на

перспективы развития.

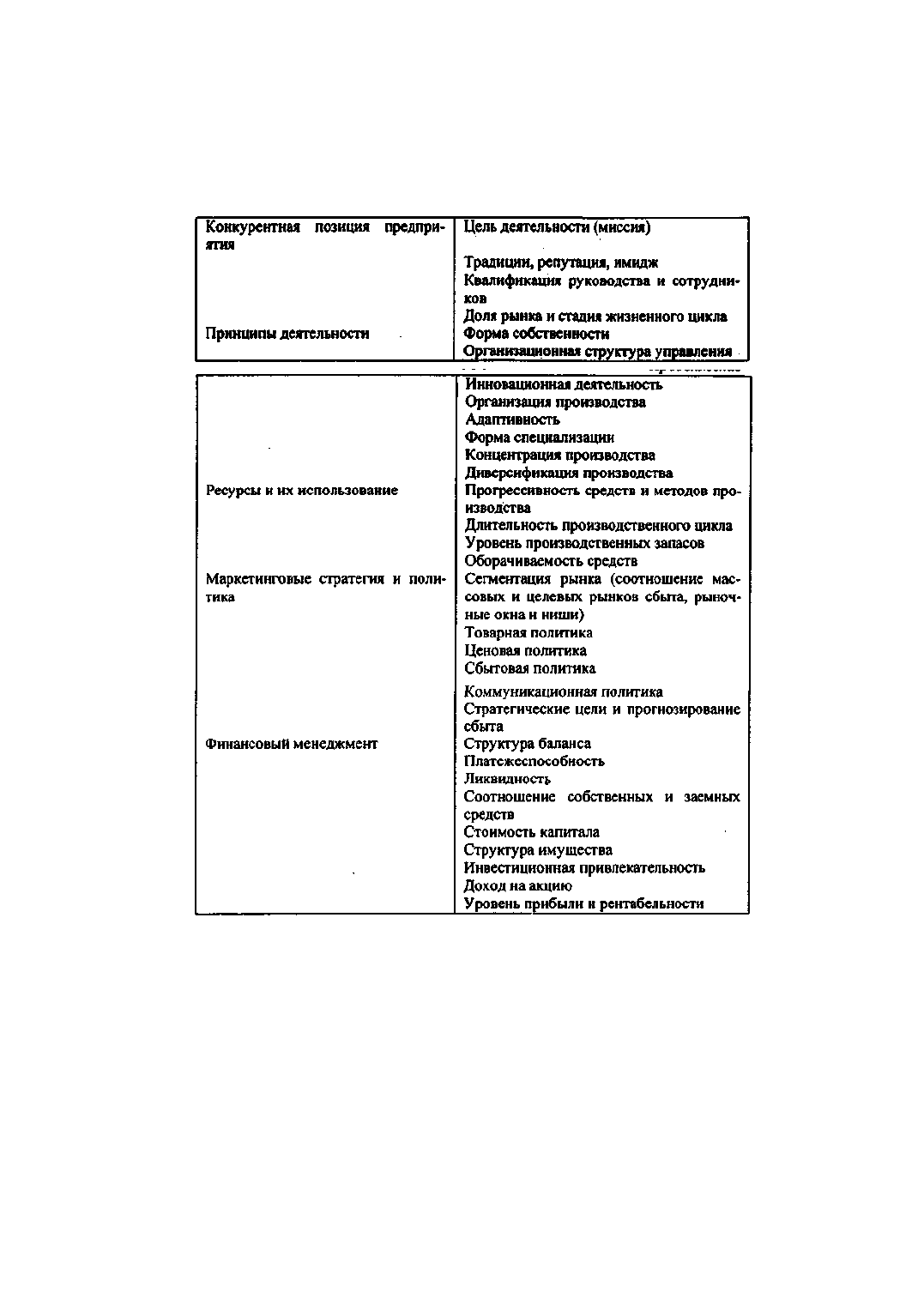

В укрупненном виде внутреннюю среду предприятия можно представить как совокупность пяти

групп факторов (табл. 5.2), каждая из которых включает десятки конкретных факторов. Комбинация их

индивидуальна для каждого предприятия и зависит от особенностей производимой продукции,

величины предприятия, а также внешних условий его функционирования. Значимость отдельных

235

факторов тоже различается для разных предприятий. Например, для предприятия, выполняющего

государственный заказ с гарантированным финансированием и сбытом продукции, маркетинговые

аспекты финансово-хозяйственной деятельности, по-видимому, не будут иметь большого значения;

решающую роль для такого предприятия будет играть квалификация его рабочих и качество

оборудования.

Таблица 5.2

Внутренние факторы формирования бизнес-среды предприятия

Обратная ситуация будет иметь место для предприятия, выпускающего товары массового спроса, не

требующие сложной технологии и высокой квалификации рабочих, но действующего в условиях

свободной конкуренции, - для него выбор маркетинговых стратегий и формирование рынков сбыта

будет играть решающую роль.

Внутренние факторы формируются самим предприятием, в первую очередь его руководством. При

анализе следует помнить, что некоторые из этих факторов (например, структура баланса, выбор ценовой

и сбытовой политики, управление активами компании) находятся целиком и полностью в компетенции

руководства и специалистов соответствующих служб. Однако в отдельных случаях нельзя не учитывать

и роль трудового коллектива, особенно это характерно для больших предприятий с многолетней

историей. Например, действия трудового коллектива могут стать угрозой нормальному

функционированию предприятия в текущем периоде и снизить инвестиционную привлекательность

предприятия в перспективе. Такие примеры весьма характерны для российской экономики в последние

годы. Достаточно вспомнить незатухающий уже несколько лет конфликт собственников и трудового

коллектива Выборгского целлюлозно-бумажного комбината в Ленинградской области.

Особую роль играет всесторонний анализ внутренних факторов для принятия управленческих

236

решений на предприятии. Такой анализ позволяет увидеть границы производственных и сбытовых

возможностей предприятия при краткосрочном планировании и определить те направления

преобразований, развитие которых даст максимальный хозяйственный эффект в долгосрочной

перспективе.

5.1.3. SWOT-анализ

Среди множества инструментов анализа рыночной позиции предприятия одним из наиболее

наглядных является разработка SWOT-матрицы. Сущность такого анализа заключается в оценке

перспектив финансово-хозяйственной деятельности предприятия в двух аспектах. Говоря о сегодняшнем

положении предприятия, определяют его достоинства и недостатки, а взгляд на перспективу выявляет

возможности продолжения дальнейшей деятельности и угрозы успешному выполнению планов.

Результаты сводятся в таблицу, которая дает наглядный материал для планирования дальнейшей

деятельности по преодолению недостатков и реализации рыночных преимуществ предприятия с учетом

выявленных возможностей и угроз.

SWOT-метод был разработан американскими экономистами и называется так по первым буквам

английских слов, составляющих основное содержание анализа (Strength - достоинство, Weakness -

недостаток, Opportunities - возможность, Threat - угроза).

Использование SWOT-анализа для комплексной оценки рыночного положения и перспектив

деятельности гостиничного комплекса рассмотрим на примере 5.1.

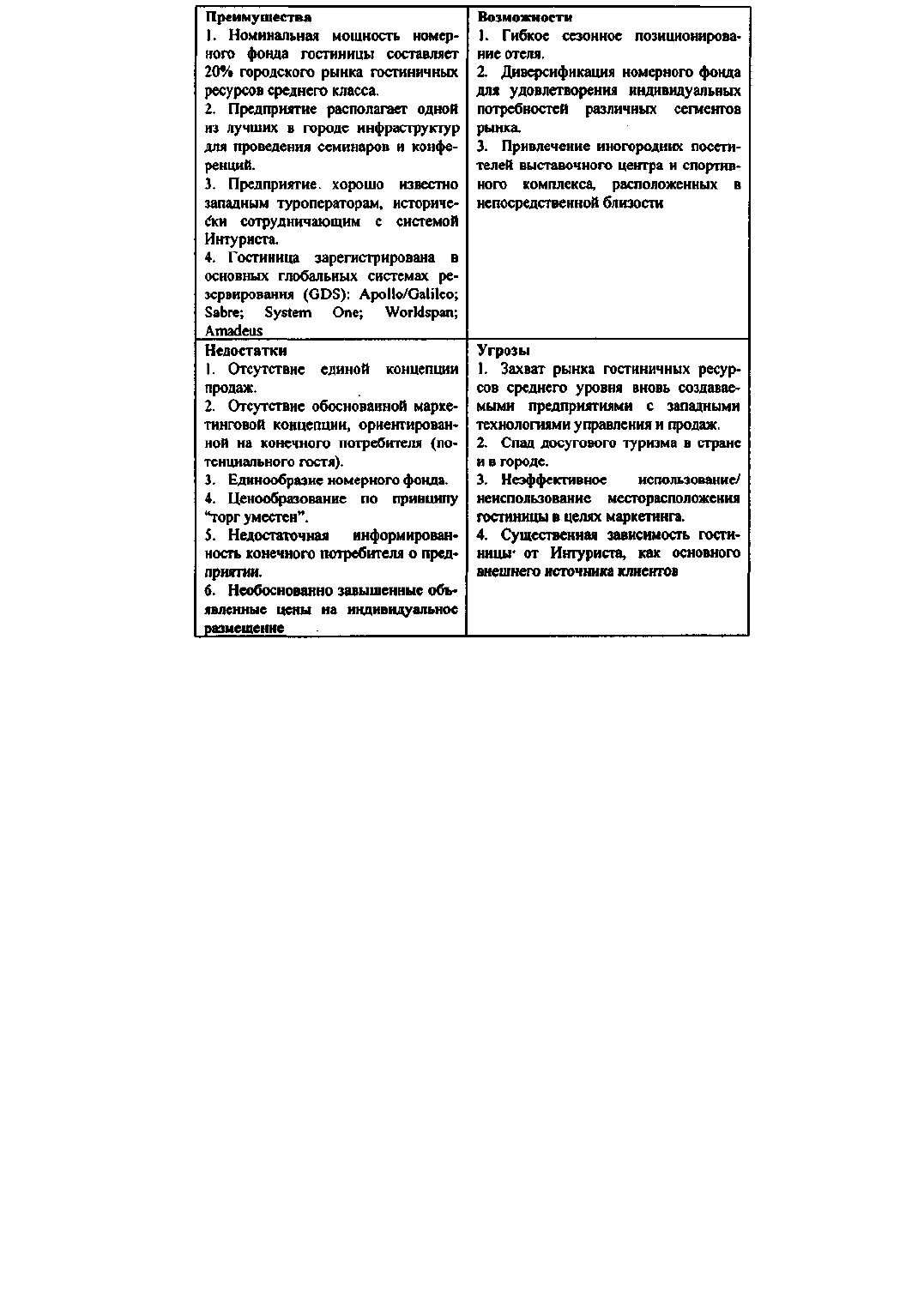

Пример 5.1. Гостиничный комплекс "Октябрь" расположен в крупном областном центре Российской

Федерации. Построенный в 1983 г., комплекс в то время отвечал всем требованиям, предъявляемым к гостиницам

высшего класса в нашей стране. Он расположен на оживленной магистрали в 15 мин. езды от центра города,

недалеко от областного выставочного центра и крупнейшего в городе стадиона.

До начала 90-х годов комплекс считался лучшим в городе и использовался в основном для размещения

иностранных туристов и специалистов, приезжавших в город. Однако несколько лет назад в центре города был

построен крупный отель международного стандарта, а также открыты несколько частных небольших гостиниц и

пансионов, привлекающих своих гостей достаточно высоким уровнем обслуживания. Таким образом, к концу 90-

х годов гостиничный комплекс "Октябрь" стал испытывать определенные сложности в своей деятельности. Для

нормализации ситуации были привлечены специалисты, которые начали исследование рыночной позиции

предприятия с проведения SWOT-анализа. Результаты его представлены в табл. 5.3.

Таблица 5.3

Матрица SWOT-анализа деятельности гостиничного комплекса "Октябрь"

237

По результатам анализа были разработаны рекомендации, касающиеся путей повышения эффективности

работы гостиничного комплекса.

Анализ рыночной позиции предприятия, выявление наиболее существенных факторов,

формирующих его бизнес-среду, является необходимым этапом и составной частью любого

производственного плана.

5.2. Деятельность предприятия в условиях риска

Даже в самых благоприятных экономических условиях для предприятия всегда сохраняется

возможность наступления кризисных явлений. Такая возможность ассоциируется с риском.

Риск является одной из базисных концепций экономической и финансовой теории. Будучи весьма

сложной и многоаспектной категорией, риск лежит в основе принятия всех без исключения финансовых

и управленческих решений.

В экономической литературе встречаются два подхода к интерпретации риска. Первый из них, более

широкий, трактует риск как любую неопределенность в будущем состоянии внешней и внутренней

среды фирмы. А поскольку любая деятельность экономических субъектов носит характер

неопределенности относительно будущих результатов и состояния дел, значит, деятельность эта по

своей природе является рискованной. Такая широкая трактовка связана в основном с математическими

описаниями уровня риска как широты возможного разброса значений экономических показателей

вокруг ожидаемой (желаемой или нормальной) величины.

Однако в анализе финансово-хозяйственной деятельности предприятия получила распространение

более традиционная трактовка риска, которая относит к рисковым ситуации, связанные не с

неопределенностью вообще, а только с возможностью наступления неблагоприятного исхода.

Не следует думать, что неблагоприятным исходом в финансово-хозяйственной деятельности

предприятия является только возможность получения прямых убытков или потерь. При анализе,

особенно при планировании деятельности, следует оценивать также и такие неблагоприятные события,

238

как:

возможность недополучения дохода или упущенную выгоду;

получение дохода или прибыли ниже запланированного (или желаемого собственниками) уровня;

создание ситуации, которая может привести к убыткам или недополучению доходов в будущем.

Не все виды риска, с которыми предприятие может столкнуться в своей деятельности, поддаются

математическому описанию.

В экономической литературе приводится множество видов и типов риска. Наиболее

распространенными основаниями, по которым проводится их классификация, являются либо объект,

рисковость которого стремятся проанализировать (и тогда выделяют валютный, инвестиционный и

другие виды рисков), либо природа самих рисков. Именно вторая классификация наилучшим образом

соответствует целям нашего издания, поскольку общий анализ финансово-хозяйственной деятельности

предприятия не будет полон без рассмотрения общих рисков, которые угрожают благополучному

положению предприятия в разных аспектах его работы.

С точки зрения природы рисков выделяют следующие их виды.

1. Экономический (рыночный) риск - риск потери конкурентной позиции на рынке вследствие

непредвиденных изменений в экономическом окружении фирмы, например, из-за роста цен на

энергоносители, изменения таможенных тарифов, налоговых ставок и т.п.

2. Политический риск - риск прямых убытков и потерь или недополучения прибыли из-за

неблагоприятных изменений политической ситуации в стране или действий местной власти.

3. Производственный риск - риск невыполнения производственного плана из-за нарушения

контрактных обязательств контрагентами предприятия, недостаточной квалификации сотрудников,

сбоев в поставках комплектующих или в работе оборудования, а также из-за недостатков планирования

(завышения возможностей предприятия по выпуску продукции, занижению потребности в сырье и

материалах, необоснованных нормативов и т.п.).

4. Финансовый риск - риск, связанный с формированием состава источников финансирования

предприятия и с проведением операций с его активами. Наиболее часто в своей деятельности

предприятия сталкиваются с кредитным, процентным, валютным рисками. Под кредитным риском

понимается вероятность невыплаты кредитору причитающихся ему средств, процентный риск связан с

возвратом средств по кредитным договорам с плавающими процентными ставками, а валютный - с

возможностью убытков при изменении валютных курсов.

Как видим, первые два вида рисков являются по отношению к предприятию внешними, и в самом

общем случае предприятие (если оно не является монополистом национального или хотя бы местного

масштаба) никак не может повлиять на их уровень. К тому же в большинстве случаев невозможно даже

предусмотреть возникновение тех или иных событий политического или общеэкономического

характера, которые могут повлечь за собой неблагоприятные последствия для конкретного предприятия.

Ведь вряд ли собственники и руководство предприятия могут предугадать, а тем более оценить

вероятность принятия нового законодательного акта, касающегося ставок налогообложения, или

появление на рынке нового товара, который покупатели предпочтут уже имеющейся в продаже

продукции.

В определенной степени поддаются контролю лишь производственный и финансовый риски.

Разумеется, полностью избежать их невозможно, поскольку они внутренне присущи самой

предпринимательской деятельности. Однако разумная производственная и финансовая политика,

проводимая на основе анализа деятельности предприятия, позволит, с одной стороны, уменьшить

вероятность реализации неблагоприятных ситуаций, а с другой - свести к минимуму отрицательные

последствия этих ситуаций, если они все-таки наступили.

В качестве аналогии здесь можно привести меры пожарной безопасности. Не размещать горючие

вещества вблизи от источника огня - способ предотвратить наступление пожара (или уж, во всяком

случае, снизить вероятность его возникновения). А вот установка системы автоматического

пожаротушения - это уже способ уменьшить потери, если огонь все-таки занялся. Аналогично

пожарному инспектору действует и руководитель предприятия, который, оценив риски своего бизнеса,

принимает решение: чтобы предприятие не остановилось из-за нехватки сырья для производства

деревянной мебели, следует выработать оптимальную систему отношений с поставщиками

пиломатериалов и фанеры. Но на случай, если на рынке сырья ситуация серьезно ухудшится, следует

принять меры по диверсификации производства, например, открыть цех по производству пластмассовой

мебели или колбасный цех.

239

При этом, разрабатывая систему мер по защите предприятия от определенных рисков, не следует

забывать и о том, что сами эти меры могут стать источником новых рисков. Причем новые риски могут

быть как аналогичны тем, против которых защитные меры вырабатывались, так и совсем другими.

Например, попытка диверсификации бизнеса путем открытия новых цехов принесет руководству те же

производственные проблемы, что и в уже существующих цехах, но, помимо этого, могут возникнуть и

совершенно другие риски. Например, открытие пищевого или химического производства

(пластмассовая мебель) будет связано с необходимостью соблюдать гораздо более жесткие, чем в случае

деревопереработки, санитарные и экологические нормы, а кроме того, потребует приема на работу

специалистов другого профиля, поиск которых может стать проблемой в данном населенном пункте. В

отдельных случаях затраты на защиту от рисков могут превысить ожидаемый от их реализации

неблагоприятный эффект, и в этом случае, разумеется, принятие этих мер трудно счесть

целесообразным.

Таким образом, процесс идентификации и оценки рисков следует начинать с ответов на следующие

вопросы:

Каковы основные источники риска?

Каковы возможные потери, денежные и неденежные, от наступления неблагоприятных

обстоятельств?

Какова вероятность реализации того или иного уровня потерь?

Каков наихудший вариант развития событий?

Не превышают ли возможные потери ожидаемые от осуществления данного вида деятельности

выгоды?

Можно ли снизить вероятность наступления неблагоприятного исхода? Что для этого следует

сделать?

Не породят ли эти действия новые виды рисков? Если да, то следует ли прибегать к такой защите?

Наиболее актуален анализ рисков для процедур планирования. При долгосрочном (стратегическом)

планировании деятельности компании наибольшее внимание следует уделять анализу внешних рисков,

прежде всего риску потери конкурентного преимущества. Для разработки и реализации текущих

(оперативных) планов решающее значение играет правильная оценка производственных и финансовых

рисков.

При разработке различных планов и нормативов следует учитывать возможные риски,

предусматривая в самих планах не только оптимальные, но и самые пессимистические варианты

развития событий. Для целей такого анализа служат в основном методы прогнозирования и

математического моделирования, рассмотренные в разделах 2.5.5, 2.5.6, 2.9.

5.3. Вероятность наступления финансовых трудностей

Большинство экономических субъектов в рыночной экономике действуют на принципах

состязательности. Во многих странах конкуренция тщательно поддерживается на государственном

уровне, поскольку этот способ экономической организации позволяет использовать ресурсы

национальной экономики оптимальным образом. Однако оборотная сторона состязательности состоит в

том, что наименее эффективным предприятиям, не выдерживающим конкуренцию, приходится уходить

с рынка. Как показывает мировой опыт, банкротство отдельных субъектов является неизбежным

следствием рыночной конкуренции, представляя собой, по сути, достаточно эффективный механизм

перераспределения капитала. Особенно часто возникновение финансовых затруднений, могущих

привести к банкротству, бывает связано со структурной перестройкой экономики. Именно такая

перестройка характерна для сегодняшнего положения Российской Федерации, поэтому анализ

хозяйственной деятельности и финансового положения любого предприятия должен включать и

"кризисный аспект".

Банкротство предприятия не происходит в один момент, оно может быть обусловлено комбинацией

разных факторов, внешних и внутренних. Соотношение их может быть в каждом конкретном случае

различно, и зависеть не только от особенностей самой фирмы, но и от страны, где она действует. Так, по

имеющимся оценкам*, 2/3 банкротств в западных странах бывают обусловлены внутренними

причинами и лишь 1/3 - внешними. В современной России ситуация обратная - 2/3 финансовых

трудностей отечественных предприятий обусловлены международными и общенациональными

факторами риска. К их числу следует отнести в первую очередь цикличность мирового экономического

240