Курсовая работа - Методы статистического изучения наличия, структуры, состояния и движения основных производственных фондов

Подождите немного. Документ загружается.

4. В зависимости от наличия основной тенденции изучаемого процесса

ряды динамики подразделяются на стационарные и нестационарные.

Если математическое ожидание значения признака и дисперсия

постоянны, не зависят от времени, процесс считается стационарным и ряды

динамики также называются стационарными. Экономические и социальные

процессы во времени обычно не являются стационарными, так как содержат

основную тенденцию развития, но их можно преобразовать в стационарные

путем исключения тенденций.

В статистике для выявления специфики развития изучаемых явлений за

отдельные периоды времени определяют относительные и абсолютные

показатели изменения ряда динамики: темпы роста, абсолютные и

относительные приросты, абсолютное значение одного процента прироста. [8]

1.Абсолютный прирост (Δу) - характеризует размер увеличения (или

уменьшения) уровня ряда за определенный промежуток времени. Физически он

означает абсолютную скорость роста ( снижения) процесса (явления)

Δу = Yi – Yi - k ; (9)

где i = 1, 2, 3, ..,n.

Если k =1, то уровень yi – 1 является предыдущим для данного ряда, а

абсолютные приросты изменения будут цепными.

Если k постоянно для данного ряда, то абсолютные приросты будут базисными.

2. Коэффициент роста показывает во сколько раз данный уровень ряда

больше (меньше) базисного уровня за некоторый промежуток времени. В

качестве базисного уровня в зависимости от цели исследования может

приниматься какой-либо постоянный для всех уровень (часто начальный

уровень ряда) либо для каждого последующего - предшествующий ему.

Трi/1= Yi /Y1 ; Трi/i-1= Yi /Yi-1 (10)

В первом случае говорят о базисных темпах роста, во втором – о цепных

темпах роста.

21

3. Темп роста – показатель, получаемый умножением коэффициента

роста на 100%.

4. Темп прироста - показатель характеризующий относительную скорость

изменения уровня ряда в единицу времени. Физически темп прироста

показывает на какую долю ( или процент) уровень данного периода или

момента времени больше ( или меньше) базисного уровня. Он представляет

собой отношение абсолютного прироста к уровню ряда, принятого за базу.

Тпрi= ((Yi -Yi-1)/ Yi-1) х 100% (11)

В анализе основных фондов важное значение имеет динамика всех показателей,

рассмотренных в подразделе 1.5 данной курсовой работы.

22

1.7 Индексный метод, применяемый при анализе

основных производственных фондов

Каждый метод ориентирован на особые представления изучаемого

объекта, на особую его модель. Индексный метод предполагает, что связь

между признаками является жестко детерминированной, которая проявляется

как в каждом отдельном случае (для отдельного товара, вида продукции,

предприятия и т. д.), так и в совокупности. Связь, изучаемая с помощью

индексов, выражается в виде уравнения связи:

либо мультипликативного

у = х1x2...хk

либо аддитивного

у = х1 + х2 + ... + хk,

Вид функции, число переменных факторов (сомножителей или

слагаемых) определяются нашими представлениями о логике изучаемой связи.

Многофакторная мультипликативная модель строится путем

последовательного расчленения одного из факторов на составляющие. [3]

Изучение динамики (прироста и снижения) фондоотдачи производится с

помощью индексного метода.

1. Для отдельных предприятий:

0

0

1

1

01

::

Ф

Q

Ф

Q

ФФi

v

. (12)

2. Для совокупности предприятий определяется динамика средней

фондоотдачи:

23

а) индекс переменного состава:

0

00

1

11

0

0

1

1

01

:::

Ф

ФФ

Ф

ФФ

Ф

Q

Ф

Q

ФФI

v

(13)

или в долях

00

11

Ф

Ф

v

dФ

dФ

I

, где

1Ф

d

,

2Ф

d

- удельные веса стоимости основных

фондов в их общей стоимости в отчетном и базисном периодах соответственно.

Показывает изменение средней фондоотдачи за счет двух факторов:

фондоотдачи по отдельным предприятиям и их среднегодовой стоимости

фондов.

б) индекс постоянного состава:

10

11

1

10

1

11

'

:

ФФ

ФФ

Ф

ФФ

Ф

ФФ

I

v

(14)

или в долях

10

11

'

Ф

Ф

v

dФ

dФ

I

. (15)

Показывает изменение средней фондоотдачи под влиянием изменения

самой фондоотдачи на отдельных предприятиях.

в) индекс структурных сдвигов:

0

00

1

10

:

Ф

ФФ

Ф

ФФ

I

стр

(16)

или в долях

00

10

Ф

Ф

стр

dФ

dФ

I

. (17)

24

Показывает изменение средней фондоотдачи только за счет изменений в

структуре среднегодовых стоимостей ОФ на отдельных предприятиях.

Взаимосвязь индексов:

стр

vv

III

'

(18)

25

1.8 Балансовый метод, применяемый при анализе

основных производственных фондов

Балансовый метод в изучении основных фондов является одним из

наиболее важных методов для изучения основных фондов, т.к. он применяется

для анализа взаимосвязей и пропорций основных фондов как в пределах одного

или совокупности предприятий, так и для отрасли, экономического района и

экономики в целом.

Баланс основных фондов представляет собой статистическую таблицу,

данные которой характеризуют объем, структуру, воспроизводство основных

фондов по экономике в целом, отраслям и формам собственности.

По данным этого баланса исчисляются показатели износа, годности,

обновления, выбытия, использования основных фондов. Данные о наличии

основных фондов используются для расчета показателей фондоемкости,

фондовооруженности, фондоотдачи и других важнейших экономических

расчетов.

Баланс основных фондов составляется органами статистики на

федеральном и региональном уровнях по полной и остаточной (за вычетом

износа) стоимости. И тот, и другой балансы могут быть составлены по

балансовой оценке в текущих ценах, в среднегодовых ценах или в постоянных

(базисного периода) ценах.

Наличие и движение основных фондов за год характеризуют балансы

основных фондов, которые составляются в двух вариантах (оценках) – по

полной балансовой стоимости и по остаточной (за вычетом износа) балансовой

стоимости. Балансы могут быть построены на уровне предприятия, группы

предприятий, отрасли, региона и на макроуровне.

В балансе предприятия приводятся данные об основных фондах на начало

и конец отчетного периода по первоначальной стоимости, величине износа и

остаточной стоимости.

26

Органы государственной статистики составляют балансы основных

фондов в текущих, среднегодовых и постоянных ценах базисного года.

При составлении баланса основных фондов в него включают основные

материальные фонды и нематериальные активы, относящиеся к основным

фондам (лицензии, патенты и др.). Нематериальные активы, как и

материальные основные фонды, имеют полную первоначальную стоимость,

износ и остаточную стоимость.

Таким образом, наличие и движение основных фондов, характеризуемое

на основе баланса, подразумевает совокупную характеристику материальных

основных фондов и нематериальных активов хозяйствующих субъектов.

В основе построения баланса лежат следующие балансовые равенства:

- для полной стоимости: Ф

н

+ Ф

вв

= Ф

выб

+ Ф

к

, (19)

где Ф

н

, Ф

к

– полная стоимость основных фондов на начало и конец года;

Ф

вв

, Ф

выб

– стоимость соответственно новых и выбывших основных

фондов;

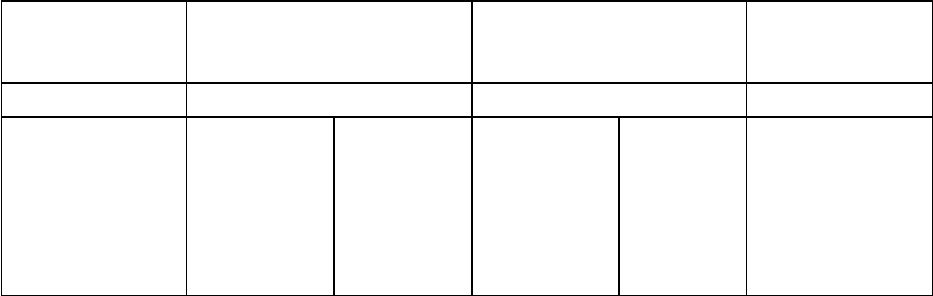

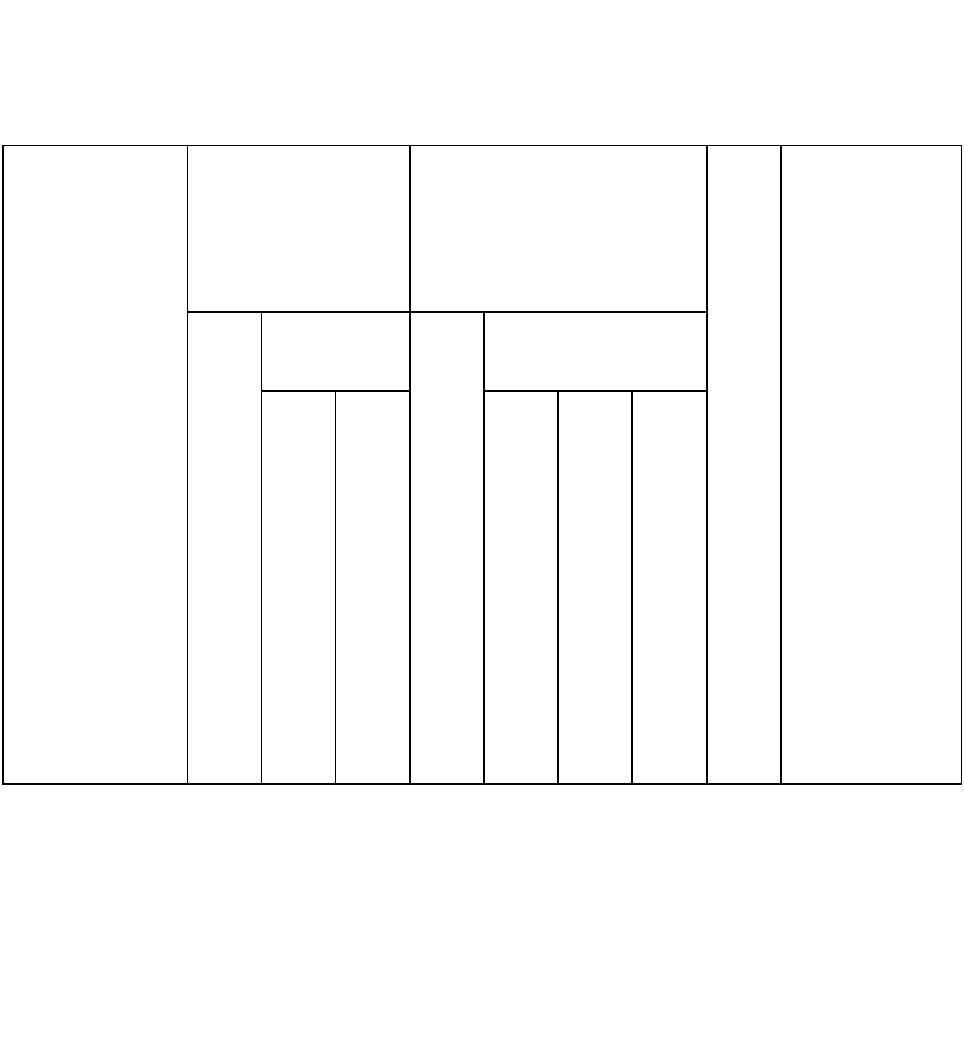

Таблица 1.1 - Схема баланса основных фондов предприятия по полной

(балансовой) стоимости

Наличие на

начало года

Поступило в

отчетном году

Выбыло в отчетном

году

Наличие на

конец года

(Фн.г.) (Фп.) (Фв.) (Фк.г.)

всего Из них

новых

основных

фондов

всего Из них

из-за

ветхости

и износа

27

- для остаточной стоимости: Ф′

н

+ Ф′

вв

= Ф′

выб

+ А + Ф′

к

. (20)

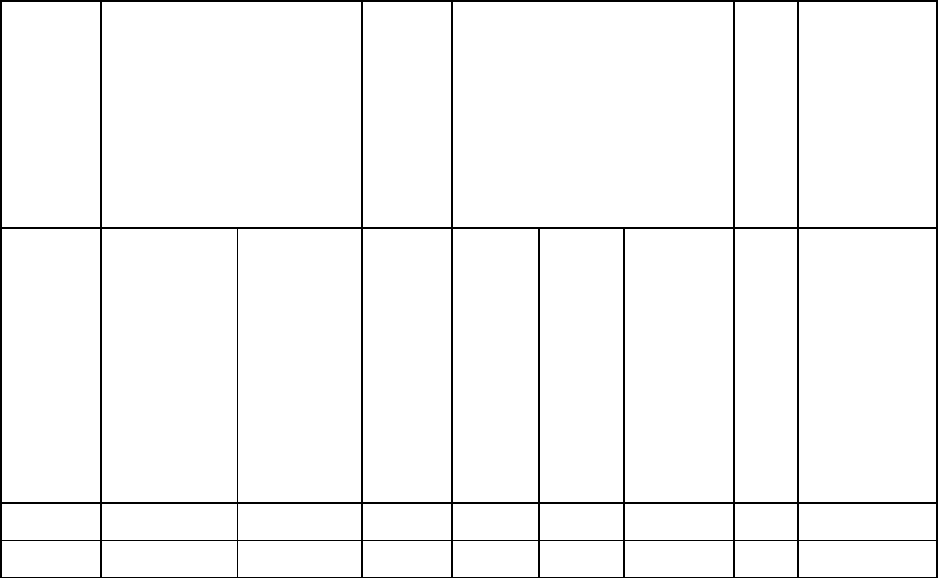

Таблица 1.2 - Схема баланса основных фондов предприятия по

остаточной стоимости

Наличие на

начало года

(Фн.г.)

Поступило в

отчетном году

(Фп.)

Выбыло в отчетном

году

(Фв.)

Амортизация (А)

Наличие на

конец года

(Фк.г.)

всего

Из них

всего

Из них

Новых основных фондов

От других предприятий

Из-за ветхости и износа

Передано другим предприятиям

потери

Органы государственной статистики составляют эти балансы в текущих,

среднегодовых и постоянных ценах.

На основе данных балансов рассчитываются такие показатели

воспроизводства ОФ, как показатели состояния, движения и эффективности

использования основных фондов.

Для примера, в табл. 1.3 приведен баланс основных фондов предприятия

по остаточной стоимости.

Стоимость основных фондов на конец периода определяется по

балансовой схеме:

Ф

к

= Ф

н

+ Ф

п

– Ф

в

, (21)

28

Таблица 1.3 - Баланс основных фондов предприятия по остаточной

стоимости

налич

ие на

начал

о года

Поступило за год j Выбытие и износ за

год

j Наличие

основных

фондов

на конец

года

j ввод в

действие

основны

х фондов

ввод в

действи

е новых

фондов

проч

ие

посту

плен

ия

выбы

ло

всего

В

том

числ

е по

ветх

ости

Прочи

е

причин

ы

выбыт

ия

Из

нос

за

год

j

1 2 3 4 5 6 7 8 9

60000 5000 4000 1000 1200 400 800 700 63100

29

Показатели наличия основных фондов на начало и конец года, их

поступление и выбытие учтены в первоначальной стоимости за вычетом

износа, т.е. остаточной стоимости. Введенные в действие новые основные

фонды учтены по полной первоначальной стоимости, так как в момент ввода их

износ равен нулю. Выбытие основных фондов вследствие ветхости и износа

учитывается по ликвидационной стоимости. Износ основных средств за год

равняется годовой сумме начисленной амортизации. [5]

Для примера (табл. 2.1.):

Ф

к

= 60000 + 5000 – 1200 – 700 = 63100 (руб.)

По данным балансов основных фондов характеризуют динамику,

рассчитывают показатели движения, воспроизводства, состояния и

использования основных фондов:

- показатель изменения объема основных фондов определяют с помощью

коэффициентов динамики стоимости основных фондов по полной и остаточной

стоимости.

Коэффициент динамики по полной стоимости:

К

дин..

= ∙100%; (22)

Коэффициент динамики по остаточной стоимости:

К′

дин

= ∙100%; (23)

- показатели, характеризующие обновление и выбытие основных фондов;

- показатель, характеризующий структуру основных фондов и её

изменение, по состоянию на начало и конец года определяется удельный вес

стоимости каждого вида основных фондов в их общем объеме. Это сравнение

30