Курсовая работа - Практика и проблемы гармонизации внешнеэкономических классификаторов в рамках международной интеграции

Подождите немного. Документ загружается.

В конце 60-х годов проявилось стремление стран добиться

гармонизации торговой документации, максимально унифицировать

систему кодирования в отношении стран, единиц измерений, видов

транспорта, товаров.

Один товар в ходе единичной международной сделки мог быть по-

разному классифицирован до 17 раз. Такое положение вещей увеличивало

стоимость товара.

Развитие технических средств автоматизированной обработки и

передачи данных давало реальную возможность решить проблему, однако

лишь в том случае, если для идентификации товара будет использоваться

единый признанный на международном уровне код.

Работы по изучению данной проблематики проводились в рамках

Европейской Экономической Комиссии ООН, в рабочей группе по

унификации и упрощению процедур международной торговли.

В начале 70-х годов на совещании Европейской Экономической

Комиссии ООН было признано, что Совет Таможенного Сотрудничества

является наиболее приемлемой организацией для изучения и практической

реализации вопросов, связанных с описанием и кодированием товаров,

обращающихся в международной торговле.

6

Спустя 13 лет подготовительная работа, осуществленная под эгидой

Совета Таможенного Сотрудничества, привела к созданию

Гармонизированной системы описания и кодирования товаров. В ней был

учтен широкий круг товарных классификационных систем (рис. 1.1),

учитывались транспортные номенклатуры.

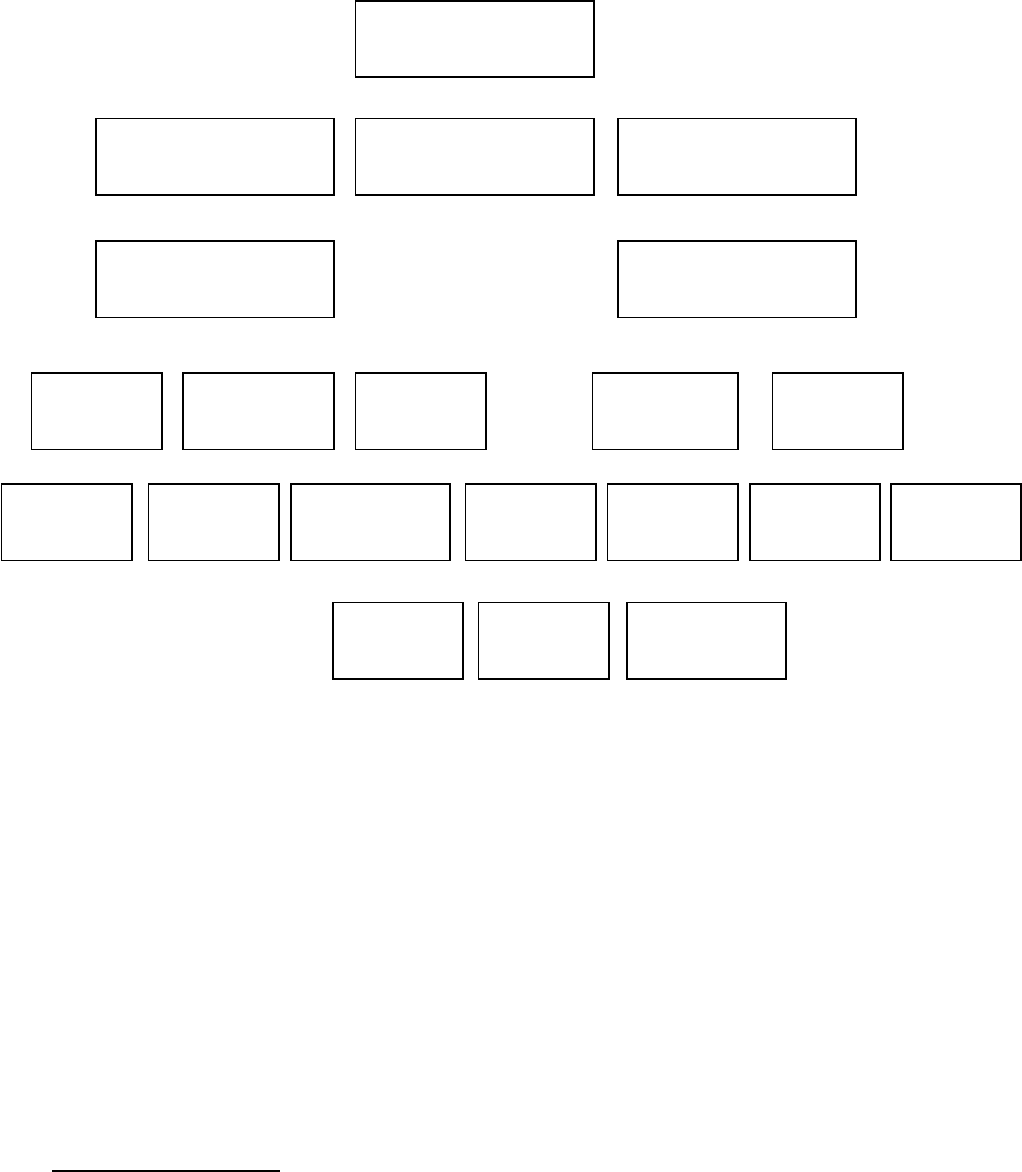

Номенклатура гармонизированной системы описания и кодирования

товаров

6

Гамидуллаев С. Н., Жиряева Е. В. Товарная номенклатура внешнеэкономической деятельности:

Учебное пособие.– СПб.: РИО СПб филиала ГОУВПО РТА. 2004.- 9с.

11

Используемые

классификационные системы и

номенклатуры товаров:

Международные организации,

принимавшие участие в

экспертизе:

Брюссельская таможенная

номенклатура СТС (БТН)

Генеральное соглашение по

тарифам и

торговле (ГАТТ)

Стандартная международная

торговая классификация ООН

(СМТК ООН)

Конференция ООН по торговле и

развитию (ЮНКТАД)

Товарная номенклатура внешней

торговли Европейского

Экономического Сообщества

(НИМЕКС)

Международная Торговая Палата

(МТП)

Торговая номенклатура

Латиноамериканской ассоциации

Свободной торговли (ТН ЛАСТ)

Международная организация

стандартизации (ИСО)

Номенклатура таможенного тарифа

Японии, Канады, США (НТТ)

Статистическое бюро ООН

(СБ ООН)

Рис. 1.1. Создание Номенклатуры Гармонизированной Системы описания и

кодирования товаров

В Международной конвенции о Гармонизированной системе

описания и кодирования товаров были четко сформулированы цели

использования Гармонизированной системы – для возможно более

широкого использования в других системах описания и кодирования

товаров, для транспортных тарифов и статистики грузоперевозок

различными видами транспорта, для установления возможно более тесной

взаимосвязи между статистикой внешней торговли

и статистикой производства.

7

Каждое государство, подписавшее Конвенцию, обязуется, что ее

таможенно-тарифная и статистические номенклатуры будут

соответствовать Гармонизированной системе, тем самым оно обязуется по

7

Старикова О.Г. Товарная номенклатура внешнеэкономической деятельности: Учебное пособие.– Ростов

н/Д: РИО Ростовского РТА, 2004.- 28 с

12

отношению к своим таможенно-тарифной и статистической

номенклатурам:

– использовать все товарные позиции и субпозиции

Гармонизированной системы, а также относящиеся к ним цифровые коды

без каких-либо дополнений или изменений;

– применять основные правила интерпретации

Гармонизированной системы, а также все примечания к разделам, группам,

товарным позициям и субпозициям и не изменять содержания разделов,

групп, товарных позиций или субпозиций Гармонизированной Системы;

– соблюдать порядок кодирования, принятый в

Гармонизированной системе; публиковать свои статистические данные по

ввозу и вывозу товаров в соответствии с шестизначным кодом ГС или на

более глубоком уровне классификации.

Однако ничто не запрещает государствам создавать в своих

таможенно-тарифных или статистических номенклатурах подразделы для

более глубокой классификации товаров, чем в Гармонизированной системе

описания и кодирования товаров, при условии, что любые такие

подразделы будут дополнены и кодированы сверх шестизначного

цифрового кода.

Для развивающихся стран предусмотрен льготный порядок

присоединения к Конвенции - частичный и поэтапный.

На сегодняшний день Гармонизированная система описания и

кодирования товаров используется более чем 177 странами и

экономическими союзами как базис для их таможенных тарифов и для

сбора статистики международной торговли. Более 98 % товаров

международной торговли классифицируется в терминах

Гармонизированной Системы

8

.

8

Гамидуллаев С. Н., Жиряева Е. В. Товарная номенклатура внешнеэкономической деятельности:

Учебное пособие.– СПб.: РИО СПб филиала ГОУВПО РТА. 2004.- 35с.

13

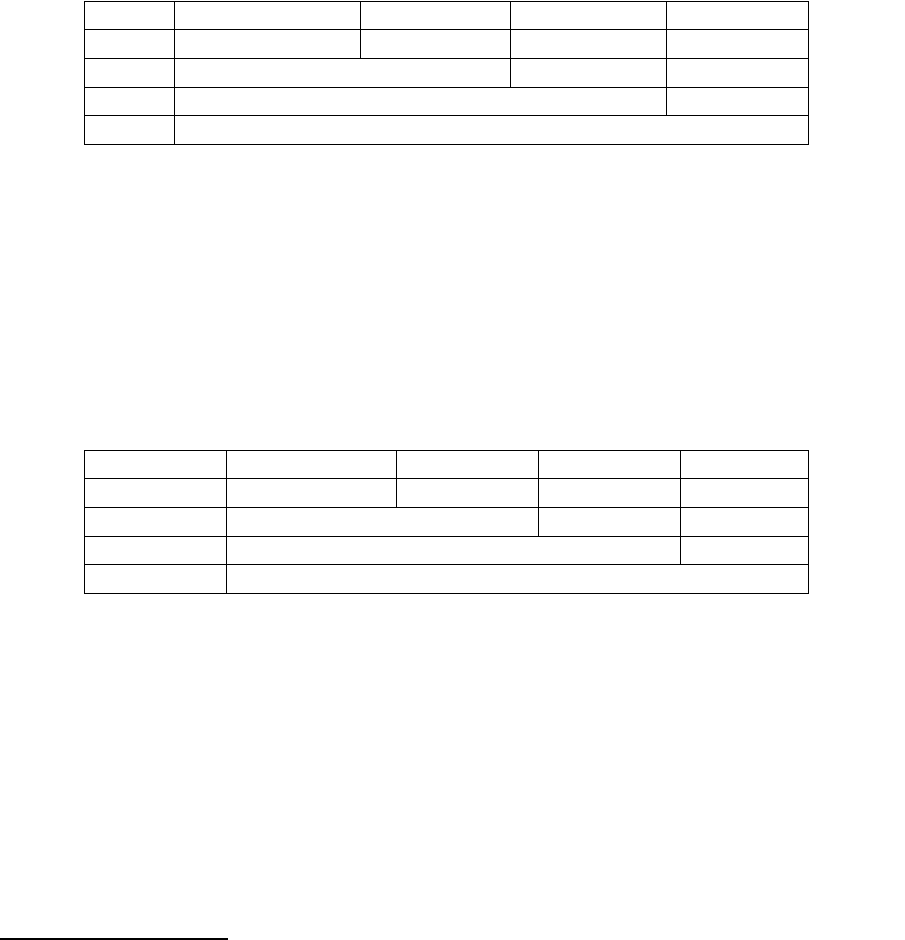

Номенклатура Гармонизированной системы описания и

кодирования товаров – иерархическая структурированная классификация

товаров, состоящая из 21 раздела и 99 групп. Три группы являются

резервными (77-я, 98-я и 99-я). Группы подразделяются на

четырехзначные товарные позиции, а товарные позиции на шестизначные

субпозиции. Структура системы такова, что любой товар может быть

однозначно отнесен к определенной субпозиции в пределах

Гармонизированной системы описания и кодирования товаров.

В основу формирования разделов номенклатуры Гармонизированной

системы легли четыре основных товарных признака:

– происхождение;

– функциональное назначение;

– химический состав;

– вид материала.

Это не означает, что данные признаки товаров являются

исчерпывающими для отнесения товара к определенному уровню

детализации, но они являются приоритетными при выборе самого

крупного уровня - товарного раздела.

9

При образовании групп заложен принцип последовательности

обработки товаров: от сырья и полуфабрикатов до готовых изделий, что

создает благоприятные условия для применения Гармонизированной

системы в таможенных тарифах, а так же а так же указывает значение

товара в международной торговле.

Однако следует подчеркнуть, что Гармонизированная система

описания и кодирования товаров - это не только товарная номенклатура,

но и Основные правила интерпретации, примечания к разделам и группам,

9

Старикова О.Г. Товарная номенклатура внешнеэкономической деятельности: Учебное пособие.– Ростов

н/Д: РИО Ростовского РТА, 2004.- 25 с

14

которые также являются неотъемлемыми частями.

10

Подробнее структуру

Гармонизированной системы можно рассмотреть на рис. 1.2.

Рис. 1.2. Структура Гармонизированной системы

11

В настоящее время система классификации товаров для целей

международной торговли развивается по двум основным направлениям.

Первое – это усиление роли ГС как международной основы в системе

классификации товаров. Второе - развитие национальных систем

классификации товаров на уровне отдельной страны или группы стран.

Примером реализации второго направления является возникновение

классификаторов товаров, основанных на ГС. Это, прежде всего,

Комбинированная номенклатура ЕС (КН ЕС), ТН ВЭД СНГ, ТН ВЭД

10

Старикова О.Г. Товарная номенклатура внешнеэкономической деятельности: Учебное пособие.–

Ростов н/Д: РИО Ростовского РТА, 2004.- 26 с

11

Гамидуллаев С. Н., Захаренко Т.А., Пяткова Т.В. Товарная номенклатура внешнеэкономической

деятельности России: особенности классификации: Учебное пособие.– Санкт-Петербург: РИО Санкт-

Петербургского имени В.Б. Бобкого филиала Российской таможенной академии, 2007.

15

Гармонизированная

система

Основные правила

интерпретации

Номенклатура ГС

Разделы I - XXI

Пояснения

Примечания к

разделам

Группы

(1-99)

К

субпозиция

м

Общие Дополни-

тельные

Примечания

к группам

Позиции

(1241)

Исключе-

ния

Термины Примеча-

ния к группам

Общие К

субпозиция

м

Дополни-

тельные

Субпози-

ции (5019)

Исключе-

ния

Термины Примеча-

ния к группам

России. Уникальность ГС состоит в том, что она позволяет углублять

детализацию признаков, расширяя перечень классифицируемых товаров.

II. ТОВАРНЫЕ НОМЕНКЛАТУРЫ И ТАРИФЫ СТРАН МИРА

16

II.1. Товарная номенклатура внешнеэкономической деятельности

России – классификатор товаров, используемые во внешней

торговле Российской Федерацией

ТН ВЭД России - систематизированный перечень товаров,

используемый в целях государственного регулирования

внешнеэкономической деятельности и включающий:

– кодовое обозначение товара;

– наименование товара;

– сокращенное обозначение единиц измерения;

– примечания;

– правила интерпретации.

12

До внедрения ТН ВЭД в СССР в 1989-1990 годах применялась

Единая товарная номенклатура внешней торговли стран Совета

экономической взаимопомощи.

Товарная номенклатура, разработанная на базе НГС, была введена в

действие в СССР с 01.01.91 года. Однако в первом издании были

допущены многочисленные неточности, связанные, в основном, с

ошибками перевода.

13

3 ноября 1995 года в Москве было подписано Соглашение о единой

товарной номенклатуре внешнеэкономической деятельности Содружества

независимых государств. Правительства 12 государств — членов СНГ,

стремясь к унификации форм таможенной статистики и упрощению

таможенных процедур, договорились о принятии единой ТН ВЭД СНГ,

основанной на ГС. Ввод в действие ТН ВЭД СНГ состоялся 1 января 1997

года.

12

www.custom.utmn.ru/custom/tnvad/tnvadross.htm

13

Гамидуллаев С. Н., Жиряева Е. В. Товарная номенклатура внешнеэкономической деятельности:

Учебное пособие.– СПб.: РИО СПб филиала ГОУВПО РТА. 2004.- 9с.

17

С 1 апреля 2000 года была введена в действие ТН ВЭД России. В

Номенклатуре был применен 10-тизначный код товара. Он состоит из

следующих элементов: первые шесть цифр обозначают код товара по ГС,

те же шесть цифр плюс седьмой и восьмой знаки образуют код товара по

Комбинированной тарифно-статистической номенклатуре Европейского

союза, девятая цифра основана на соглашении о ТН ВЭД СНГ, десятая

предназначена для детализации кода с учетом интересов России (рис 2.1.).

XXXXXX XX X X

1-6 НГС

7-8 КН ЕС

9 ТН ВЭД СНГ

10 ТН ВЭД России

Рис. 2.1. Структура кода в ТН ВЭД России

14

Структура десятизначного кодового обозначения построена по

десятичной системе и включат в себя код группы, товарной позиции,

товарной субпозиции и подсубпозиции (рис 2.2.).

XX XX XX XXXX

2 знака группа

4 знака позиция

6 знаков субпозиция

10 знаков подсубпозиция

Рис. 2.2. Названия кодовых обозначений классификационного кода

в ТН ВЭД России

15

Постановлением правительства Российской Федерации от 8 мая

2002 г. № 298 «О подписании Соглашения об общей Товарной

номенклатуре внешнеэкономической деятельности государств – членов

Евразийского экономического сообщества» одобрен представленный

Государственным таможенным комитетом Российской Федерации проект

14

Гамидуллаев С. Н., Захаренко Т.А., Пяткова Т.В. Товарная номенклатура внешнеэкономической

деятельности России: особенности классификации: Учебное пособие.– Санкт-Петербург: РИО Санкт-

Петербургского имени В.Б. Бобкого филиала Российской таможенной академии, 2007. – 20 с.

15

Там же. – С. 20.

18

Соглашения об общей Товарной номенклатуре внешнеэкономической

деятельности государств членов Евразийского экономического

сообщества.

Цели этого Соглашения:

– унификация ставок таможенных пошлин, нормативных и правовых

актов, регулирующих внешнеэкономическую деятельность;

– упрощение таможенных процедур, сбора и сопоставления

статистических данных между договаривающимися сторонами.

Стороны приняли в качестве общей ТН ВЭД ЕврАзЭС

десятизначную ТН ВЭД России.

В настоящее время существует три редакции ТН ВЭД России,

причем последняя действует с 1 января 2007 года.

Согласно действующему таможенному законодательству

16

основными сферами применения ТН ВЭД в таможенном деле является

таможенно-тарифное и нетарифное регулирование внешнеэкономической

деятельности и ведение таможенной статистики.

Товары, перемещаемые через таможенную границу Российской

Федерации, при декларировании подлежат классификации согласно ТН

ВЭД, то есть им определяется единственно возможное место в системе

классификации. При приеме грузовой таможенной декларации заявленный

код ТН ВЭД подлежит проверке. Важность контроля заявленного кода

определяется тем, что все последующие после приема декларации этапы

таможенного контроля прямо или косвенно связаны с классификацией

товара согласно ТН ВЭД: выбор ставки таможенной пошлины и порядок

исчисления других таможенных платежей, контроль заявленной

таможенной стоимости, применение запретов и ограничений на

перемещение того или иного вида товара.

ТН ВЭД - это основа построения таможенного тарифа, который по

сути своей является товарной номенклатурой со сводом ставок

16

Таможенный кодекс Российской Федерации от 28.05.2003 № 61-ФЗ: текст с изм. и доп. на 2009 г. – М:

Эксмо,2009. – 49 с.

19

таможенных пошлин по адвалорному, специфическому и

комбинированному видам. Однозначность классификации предполагает

единственно возможную, определенную тарифом, ставку таможенной

пошлины. Очень важным этапом осуществления таможенного контроля

является проверка заявленной таможенной стоимости, так как она является

основой начисления таможенных платежей и налогов. Эта процедура

осуществляется в соответствии с установленной таможенным

законодательством методикой, при этом очень важную роль играет

использование базы данных стоимостной информации перемещаемых

через таможенную границу товаров, поиск в которой проводится по кодам

товаров согласно ТН ВЭД.

Внешнеторговая деятельность регулируется государством не только

таможенно-тарифными, но и нетарифными методами. Законодательные

акты, регламентирующие порядок нетарифного регулирования,

содержат перечни товаров, обращающихся во внешней торговле,

оборот которых контролируется: ограничивается или

запрещается. Все эти перечни систематизированы в соответствии с кодами

товаров согласно ТН ВЭД.

В целях анализа состояния внешней торговли Российской

Федерации, контроля за поступлением в федеральный

бюджет таможенных платежей, валютного контроля, анализа состояния,

динамики и тенденций развития внешней торговли Российской

Федерации, ее торгового и платежного балансов и экономики в целом

таможенные органы ведут сбор и обработку сведений о перемещении

товаров через таможенную границу и предоставляют данные таможенной

статистики внешней торговли Российской Федерации. Таможенная

статистика внешней торговли Российской Федерации ведется в

соответствии с методологией, обеспечивающей сопоставимость данных

взаимной торговли между Российской Федерацией и ее внешнеторговыми

партнерами.

Эта методология предполагает, что и Россия, и ее

20