Курсовая работа - Ревизия реализации готовой продукции

Подождите немного. Документ загружается.

процент отклонений, который равен фактической себестоимости остатка

готовой продукции на начало отчетного месяца и выпущенной в течение

месяца продукции, деленной на стоимость этого объема продукции в оценке

по нормативной себестоимости.

Затем путем умножения стоимости остатков готовой продукции на

складе на конец отчетного периода в оценке по нормативной себестоимости

на рассчитанный процент отклонений определяется фактическая их

себестоимость. Аналогично определяется фактическая себестоимость

реализованной в течение месяца готовых изделий, когда количество

продукции в оценке по нормативной себестоимости корректируется на этот

же процент отклонений.

По окончании проверки ревизором нарушений в правильности

формирования цен на готовую продукцию не установлено.

2.3. Проверка организации материальной ответственности

и состояния контроля сохранности готовой продукции,

выполнения договорных обязанностей по реализации

Особое место среди субъектов внутрихозяйственного контроля на

предприятии занимают материально ответственные лица, которые отвечают

за сохранность и надлежащее хранение вверенных им ценностей, соблюдение

установленных лимитов их выдачи.

В целях контроля за движением готовой продукции на предприятии

имеется проходная. Она расположена на территории комбината. На

проходной осуществляется проверка правильности загрузки автотранспорта

готовой продукцией, при отпуске ее за пределы территории комбината.

Сверка проводится на основании товарно-транспортной накладной. Так,

например, сохранность готовой продукции в экспедиции обеспечивается

старшим приемщиком-сдатчиком; правильная организация оплаты труда

21

предполагает недопущение приписок работ руководителями

соответствующих подразделений.

В целях обеспечения сохранности и целевого использования готовой

продукции в процессе хозяйственной деятельности большое значение имеет

контроль за ее наличием и расходованием. Нередко с целью искусственного

завышения количества полученной продукции умышленно завышают ее

расход по отдельным направлениям. Поэтому ревизор проверяет как

документы на поступление, так и на расход продукции, составляя балансы ее

движения. При этом при проверке документов за апрель месяц, составляется

вспомогательная ведомость (таблица 2.3.1).

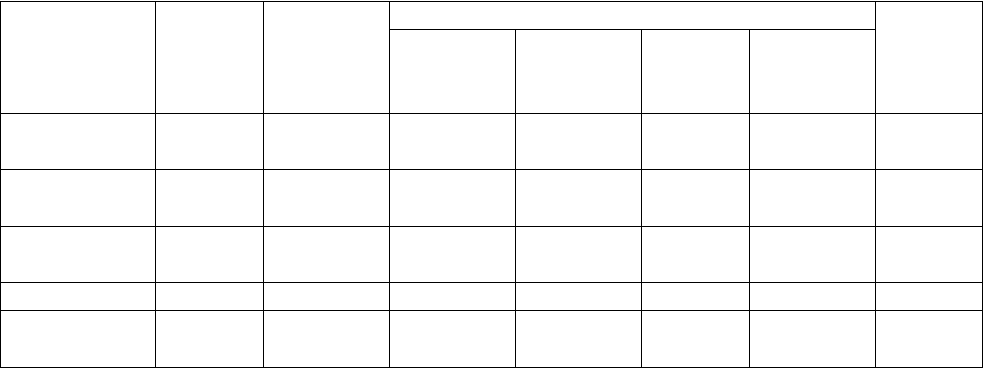

Таблица 2.3.1 – Баланс движения продукции

Наиме-

нование

продукции

Ед.

изме-

рения

Получено

из произ-

водства

Использовано

Откло-

нение

(+/-)

реализова

но за

рубеж

продано в

розницу

в счет

оплаты

труда

итого

использов

ано

Сметана

18%

шт 64220 29600 34620 - 64220 -

Сметана

20%

шт 54620 25134 29430 56 54620 -

Паста

творожная

шт 37040 8493 28547 - 37040 -

Творог 5%. шт 18250 5854 12347 49 18250 -

Молоко

3.2%

шт 100520 59380 41072 68 100520 -

П р и м е ч а н и е - Источник: собственная разработка

Также значительное место среди всех методов контроля отводится

инвентаризации готовой продукции.

На предприятии в обязательном порядке ежегодно, по состоянию на

31декабря, директором создается Приказ об утверждении Положения по

учетной политике (Приложение Б ). Согласно учетной политике предприятия

(Приложение В) инвентаризацию готовой продукции проводят по

инструкциям и распоряжениям руководителя.

До настоящего времени Приказ об утверждении Положения по учетной

политике должным образом так и не оформлен: отсутствует подпись

22

главного бухгалтера и замечена ошибка в названии приказа (вместо 2008

года необходимо писать 2009 год).

В ходе инвентаризации решаются следующие вопросы:

выявление фактического наличия готовой продукции;

контроль сохранности готовой продукции путем сопоставления

фактического наличия с данными с бухгалтерского учета;

выявление сверхнормативных запасов с целью последующей

реализации;

проверка полноты отражения данных в учете.

Для проведения инвентаризации приказом директора создаются

рабочие инвентаризационные комиссии (Приложение Г).

Руководство и контроль проведения инвентаризации осуществляется

руководителем предприятия и главным бухгалтером, которые несут

ответственность за правильное и своевременное ее проведение.

Главный бухгалтер разрабатывает график проведения инвентаризаций,

в котором указывается перечень инвентаризируемых объектов, дата

проведения инвентаризации и состав инвентаризационных комиссий. График

утверждается руководителем предприятия.

Материально ответственные лица дают расписку о том, что к началу

инвентаризации все расходные и приходные документы на продукцию сданы

в бухгалтерию или переданы комиссии и все изделия, поступившие на их

ответственность, оприходованы, а выбывшие списаны в расход. Вместе с

вышеперечисленными документами сдаются также материальные отчеты за

каждый день. При формальной проверке материальных отчетов ревизором

было установлено, что в отчете за 15.04.09 отсутствует подпись бухгалтера,

принявшего документ. (Приложение Д).

При проведении контрольной инвентаризации в состав комиссии

входит ревизор.

Проверка фактического наличия продукции производится путем

сплошного пересчета, что оформляется в инвентаризационной описи

23

(Приложение Е). Затем сравнивается фактическое наличие и наличие по

учету. На основании данного документа видно, что в ходе проверки наличия

готовой продукции излишков и недостач не было выявлено. Это говорит о

соответствии нормам и требованиям по материальной ответственности и

контролю сохранности готовой продукции.

Важнейшей правовой основой сбытовой деятельности предприятия

является договор на реализацию готовой продукции сторонней организации.

Проверяя наличие и правильность оформления договоров, ревизором

устанавливается:

- обеспеченность планируемых объемов закупок продукции договорной

базой;

- своевременность заключения договоров с каждым покупателем по

каждому виду продукции;

- обоснованность указанных объемов, качества, стоимости, сроков

поставки продукции, условий расчетов и санкций за невыполнение

договорных условий.

При проверке договоров на поставку продукции выяснилось, что

договор № 92 (Приложение Ж) на поставку молочной продукции оформлен

не в соответствии с требованиями: не указана цель приобретения товара.

2.4 Проверка правильности документального оформления

реализации готовой продукции

Придавая большое значение реализации как одной из стадий

круговорота хозяйственных средств, ее справедливо считают связующим

звеном между предприятием-изготовителем и потребителем.

.Для правильной организации бухгалтерского учета готовой продукции

и своевременного отражения хозяйственных операций по ее отгрузке и

24

реализации необходимо строго соблюдать требования по составлению

документов.

Первичный учетный документ, отражающий движение готовой

продукции, должен быть составлен в момент совершения операции, а если

это не представляется возможным, - непосредственно после ее совершения.

Лица, составившие и подписавшие первичные учетные документы,

должны обеспечивать своевременное, качественное оформление, передачу их

в установленные сроки для отражения в бухгалтерском учете, а также

достоверность содержащихся в них данных [7, с.158].

В первичных учетных документах по отгрузке и реализации готовой

продукции стирание записей и неоговоренные исправления не допускаются.

Неправильные записи в первичных учетных документах должны быть

исправлены путем их зачеркивания и надписи правильных, что заверяется

штампом и подписью бухгалтера.

Первичные учетные документы в ОАО «Пружанский молочный

комбинат» составляются на бумажных и машинных носителях информации.

Среди документов, подлежащих проверке, выделяют следующие:

материальные отчеты; договоры на реализацию продукции; товарно-

транспортная накладная, Главная книга, Анализ счета 90, Оборотно-

сальдовые ведомости по счетам 62/1 и 62/2, Форма №1 (бухгалтерский

баланс), Форма №2(Отчет о прибылях и убытках).

Полнота контроля для объективной оценки достоверности данных

бухгалтерского учета и отчетности достигается путем проведения

документальных проверок. Поэтому ревизор с целью установления

сущности, законности, целесообразности и оценки достоверности

совершаемых хозяйственных операций использует различные методические

приемы проверки документов и регистров бухгалтерского учета. Среди них

следует выделить: проверку документов (формальную проверку и проверку

по существу), арифметическую, или счетную, проверку документов,

25

сопоставление (сверку) документов, письменный запрос и экономический

анализ.

Проверка документов означает, что документ изучается, в первую

очередь, с формальной стороны, чтобы установить: составлен ли он по

утвержденной форме, имеет ли все необходимые подписи должностных лиц,

заполнены ли другие обязательные реквизиты, нет ли в нем подчисток и

неоговоренных исправлений, имеются ли надлежаще оформленные

приложения, на которые дана ссылка в документе, и др.

Так, при проверке товарно-транспортных накладных, ревизором было

выявлено, что в накладной № 0489410 за 22 апреля 2009г. (Приложение И )

не отражен размер ставки НДС, что является грубым нарушением по

оформлению данного документа.

Чтобы убедиться в том, что все товарно-транспортные накладные

собраны и надлежащим образом хранятся в отделе продаж ревизором была

проведена сверка номеров накладных фактических с номерами в реестре

накладных (Приложение К ).

Подлинность документов устанавливается путем проверки реальности

имеющихся в них подписей должностных лиц и соответствия составления

документов по датам отражения в них операций.

При чтении документов, после установления их подлинности,

проверяют документы по существу, то есть с точки зрения достоверности,

законности и экономической целесообразности отраженных в них

хозяйственных операций.

Важным моментом ревизии является проверка своевременности

отгрузки продукции покупателям. Для этого сопоставляют наличие:

- в каждом договоре на поставку продукции расшифровки

ассортимента с указанием сроков поставок покупателям соответствующей

продукции после подачи заявки;

- заявки на продукцию;

- ТТН на данную продукцию, оформленную в соответствующие сроки.

26

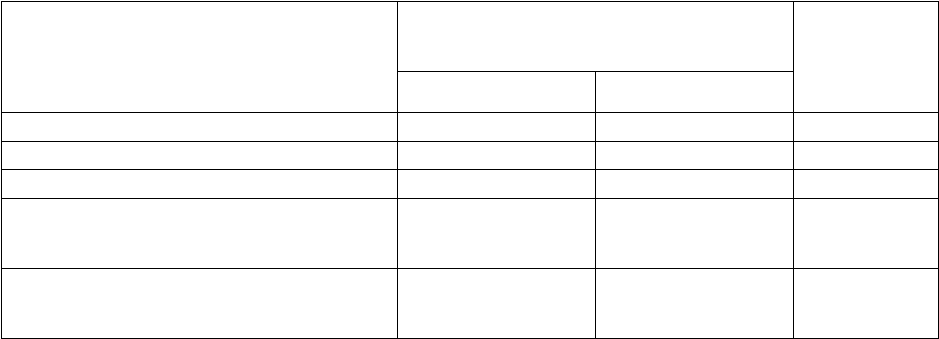

При этом ревизор составляет следующую вспомогательную таблицу в

отдельности по договорам.

Таблица 2.4.1 - Ведомость проверки своевременности отгрузки продукции

Наименование продукции

Срок отгрузки продукции после

предоставления заявки, дни

Отклоне-

ния

+(-)

по договору фактически

Молоко «Вкусное» 2,5%, 1,0 л 1 1 -

Кефир фас. 1,5%, 1,0кг 2 2 -

Молоко «Вкусное», 1,5%, 1,0 л 1 1 -

Йогурт 2,5% 1/0,5 кг

Персик-абрикос

2 2 -

Биопродукт кеф. 1,5 % 1/500г.

Ананас-манго

2 2 -

П р и м е ч а н и е - Источник: собственная разработка

При проверке достоверности отражения сумм от продажи товаров был

выборочно сверен ряд записей в регистрах учета продаж с данными

первичных документов (товарно-транспортных накладных и т.д.). В

дополнение к этому необходимым было также проверить условия поставки

для точного определения момента перехода права собственности.

Арифметическая (счетная) проверка дополняется аналитической

проверкой регистров бухгалтерского учета, балансов и отчетности.

В указанных случаях ревизором применялось сопоставление плановых

и учетных, учетных и нормативных, внутренних и внешних, разовых и

накопительных, первичных и сводных документов, что обеспечивает

наиболее глубокое изучения объекта контроля.

При проведении проверки документов, связанных с реализацией

готовой продукции, нарушений не выявлено.

2.5 Проверка правильности и полноты записей в

регистры бухгалтерского учета и взаимоувязки показателей

27

бухгалтерской и статистической отчетности по реализации

готовой продукции

При проведении проверки правильности, полноты и своевременности

записей в регистры синтетического и аналитического учета реализации

готовой продукции необходимо установить:

1. правильность отражения в бухгалтерском учете операций связанных

с выпуском готовой продукции;

2. правильность определения производственной себестоимости готовой

продукции по видам заказов;

3. достоверность отражения фактической себестоимости отгруженной

продукции;

4. правильность составления бухгалтерских проводок по учету

реализации готовой продукции;

5. правильность ведения записей в учетных регистрах.

Регистры бухгалтерского учета предназначены для систематизации и

накопления информации, содержащейся в принятых к учету первичных

учетных документах, отражения ее на счетах бухгалтерского учета и в

бухгалтерской отчетности.

По данным регистров синтетического и аналитического учета ревизор

устанавливает:

- участников сделок и их число;

- применяемые формы платежей (в безналичном порядке, с

использованием наличных денежных средств, векселями, взаимозачетами,

путем прямого обмена продукцией и товарами);

- порядок ведения аналитического учета (виды продаж (опт, розница и

т.д.) виды расчетов, участники, сроки возникновения и т.п.);

- нестандартные (нетипичные) бухгалтерские записи.

28

Регистрами синтетического и аналитического учета являются: Главная

книга, журнал-ордера по реализации продукции, оборотно-сальдовые

ведомости, анализ по счетам.

Хозяйственные операции должны отражаться в регистрах

бухгалтерского учета в хронологической последовательности и

группироваться по соответствующим счетам бухгалтерского учета.

Ревизором было проверено соответствие данных аналитического учета

по реализации продукции (работ, услуг) с данными синтетического учета

(журнала-ордера, Главной книги). Взаимной сверкой записей операций по

реализации в разных регистрах можно установить точность отражения сумм

и правильность корреспонденции счетов по этим операциям.

Так как в ОАО «Пружанский молочный комбинат» признание выручки

от реализации производится по мере отгрузки продукции, аналитический

учет факта реализации (в объеме отгруженной продукции) организуется в

оборотно-сальдовой ведомости по счету 62/1 (Приложение Л ).

Данная ведомость ведется по потребителям в разрезе каждого

договора, содержит перечень задолженностей по договорам, а также суммы

причитающейся выручки.

Ведомость заполняется на основе отгрузочных и платежных

документов, выписок банка из расчетных и прочих счетов организации.

Основной объем информации и финансово-хозяйственной

деятельности предприятия содержится в бухгалтерской отчетности,

отражающей все аспекты отгрузки и реализации готовой продукции в

денежном выражении и одновременно представляющий собой завершающий

этап учетных работ за отчетный период [7, с.390].

Бухгалтерская (финансовая) отчётность подлежит обязательной

проверке и подтверждению её достоверности ревизором.

Чтобы быть уверенным в правильности показателей годовой

бухгалтерской отчетности на предприятии ревизором еще раз были

проверены записи бухгалтерского учета для того, чтобы убедиться в том, что:

29

- на счетах бухгалтерского учета предприятия отражены все

хозяйственные операции по реализации готовой продукции отчетного года

(полнота отражения);

- записи в бухгалтерском учете произведены на основании

соответствующих первичных документов (обоснованность отражения);

- отражение хозяйственных операций не противоречит

соответствующим положениям действующих нормативных актов

(правильность отражения).

Одной из важнейших форм отчетности является бухгалтерский баланс.

Он отражает наиболее синтезированную информацию о результатах

произведенных процессов [7, с.391].

При проверке правильности составления бухгалтерского баланса

обращалось внимание на то, чтобы данные статей баланса на начало периода

соответствовали данным баланса на конец предшествующего периода.

Данные синтетического и аналитического учета, отражающие

хозяйственные операции по реализации готовой продукции, являются

исходными для составления формы №2 "Отчет о прибылях и убытках".

Отчет о прибылях и убытках характеризует финансовые результаты

деятельности организации за отчетный период.

Отчетность предприятия составляется на основании данных всех видов

текущего учета - бухгалтерского, статистического, оперативного.

Бухгалтерская отчетность организации должна отражать состав ее имущества

и источники его формирования на отчетную дату, а также финансовые

результаты за отчетный период. В отчетности могут содержаться как

количественные, так и качественные характеристики, стоимостные и

натуральные показатели.

Бухгалтерская (финансовая) отчетность составляется специально

подготовленными специалистами и подлежит обязательной проверке в

установленных законодательством случаях, тем самым подтверждается

достоверность информации, содержащейся в бухгалтерской (финансовой)

30