Курсовая работа - Учет и анализ банкротства

Подождите немного. Документ загружается.

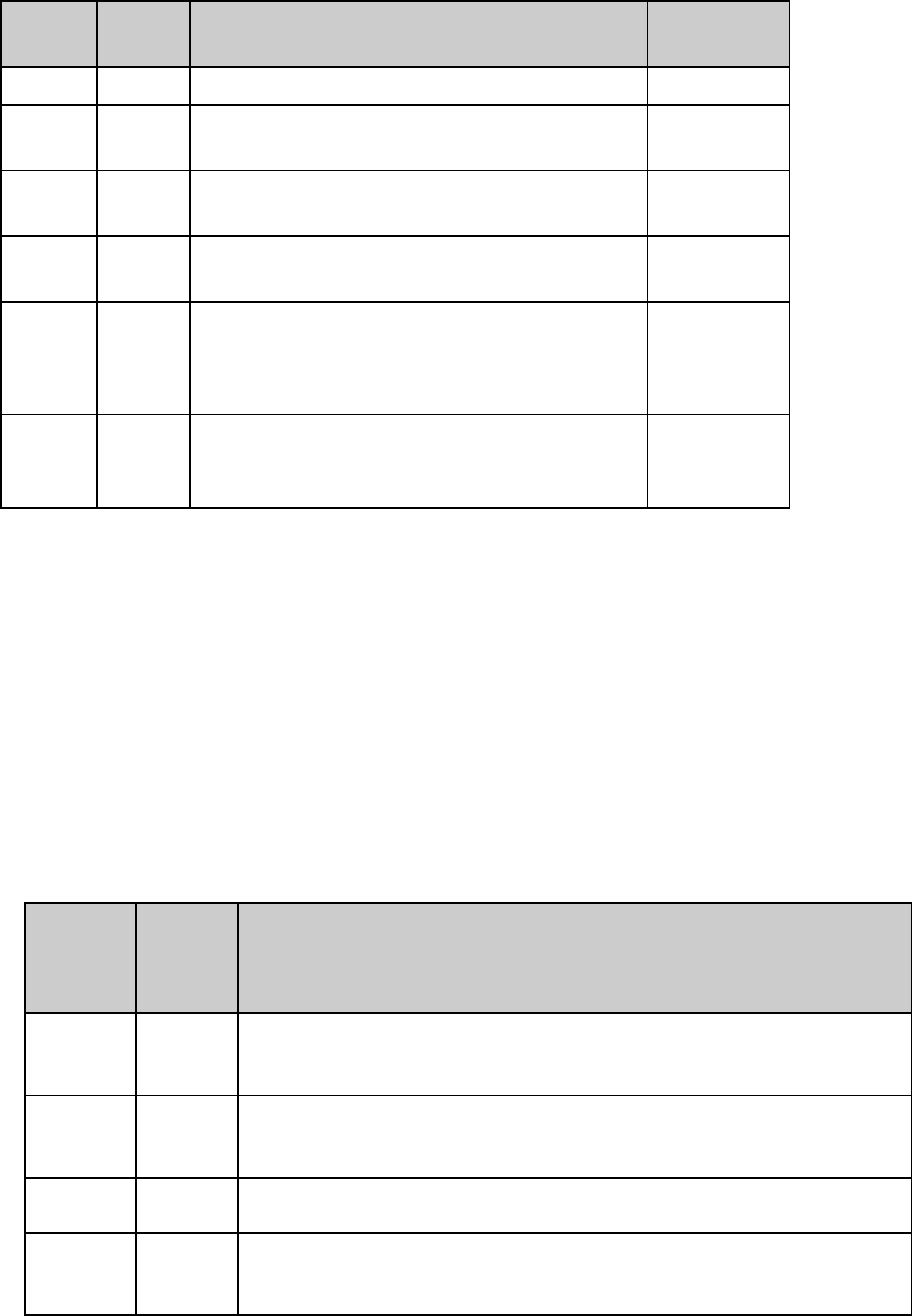

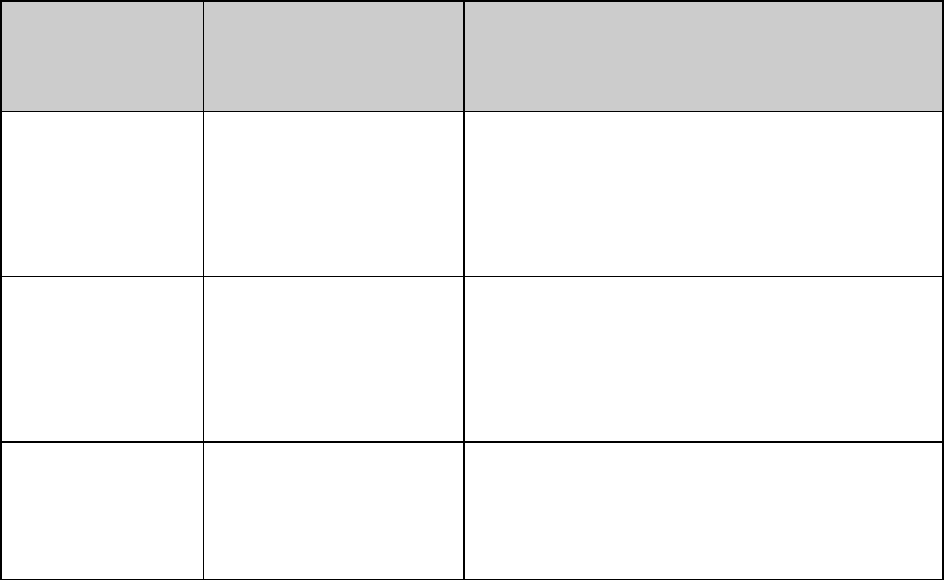

Таблица

Записи расходов на государственную пошлину в бухгалтерском учете

Дебет

счета

Кредит

счета

Хозяйственная операция Отражает

ся в учете

91-2 68 Начислена государственная пошлина истца

68 51

Внесена государственная пошлина в

бюджет

истца

91-2 76

Принято требование истца о возмещении

государственной пошлины

должника

76 51

Возмещена государственная пошлина

истцу

должника

91-2 68

Сторно списывается начисленная ранее

государственная пошлина при возврате

искового заявления

истца

51 68

Возвращена сумма государственной

пошлины из бюджета при возврате

искового заявления

истца

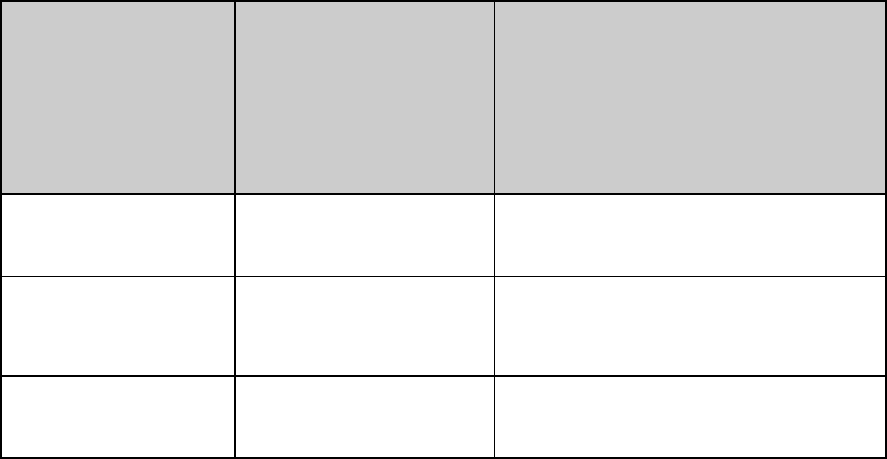

При проведении процедуры банкротства обязательному

опубликованию подлежат сведения о введении наблюдения, о признании

должника банкротом и об открытии конкурсного производства, о

прекращении производства по делу о банкротстве.

Расходы на опубликование в СМИ оплачивает должник. В

бухгалтерском учете организации при этом будут сделаны записи,

представленные в табл.

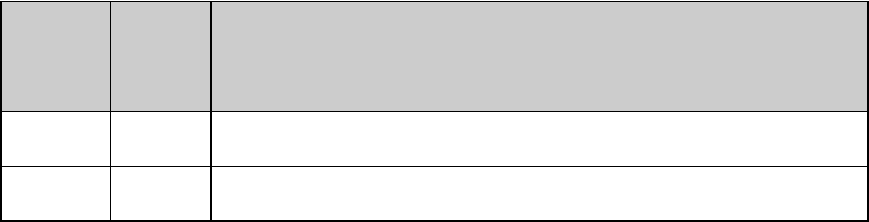

Таблица

Записи расходов на опубликование в СМИ в бухгалтерском учете

Дебет

счета

Креди

т

счета

Хозяйственная операция

60 51 Перечислена предоплата за публикацию объявления о

введении на предприятии наблюдения

26 60 Отражены расходы на публикацию объявления в день выхода

печатного издания

19 60 Учтен НДС

68 19 Предъявлен к налоговому вычету НДС на основании

полученного счета-фактуры

21

Вознаграждение управляющему выплачивается за каждый месяц

осуществления им своих полномочий. Размер вознаграждения определяется

кредитором или собранием кредиторов и утверждается арбитражным судом.

Согласно п. 1 ст. 26 Закона о банкротстве размер вознаграждения не может

быть менее 10000 руб. в месяц.

Кроме того, конкурсный кредитор, уполномоченный орган или

собрание кредиторов могут установить арбитражному управляющему

дополнительное вознаграждение за счет средств кредиторов.

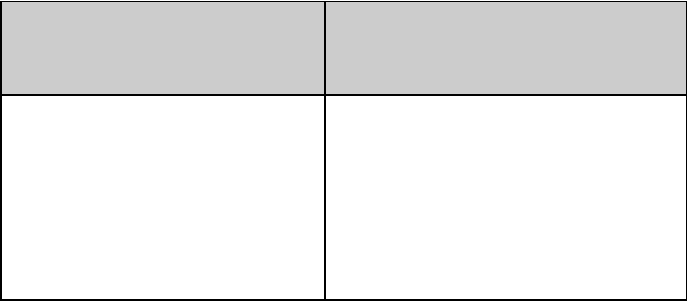

Расходы на выплату вознаграждения арбитражному управляющему

отражаются в бухгалтерском учете организации-должника записями,

представленными в табл.

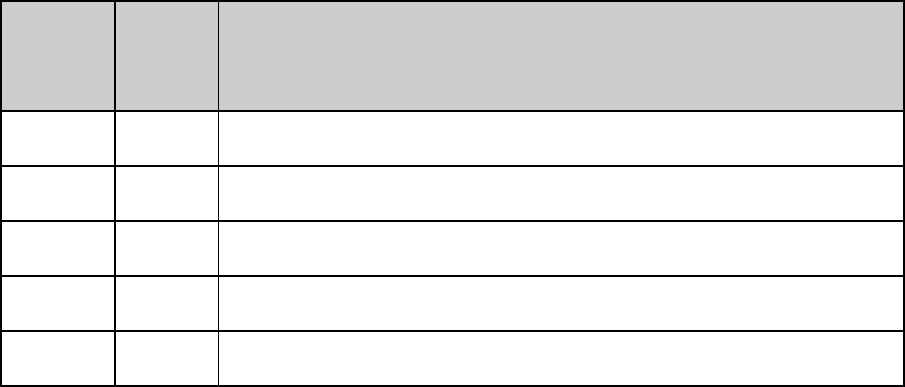

Таблица

Записи расходов на выплату вознаграждения арбитражному управляющему в

бухгалтерском учете

Дебет

счета

Креди

т

счета

Хозяйственная операция

26 76 Начислено вознаграждение внешнему управляющему

76 50 Выплачено вознаграждение внешнему управляющему

Кроме арбитражного управляющего к выполнению судебных действий

привлекаются квалифицированные специалисты (эксперты, юристы и т.д.), в

этом случае возникают расходы по выплате им вознаграждения. Если в

организации существует собственная юридическая служба или хотя бы

юрист, то расходы на выплату ему вознаграждения представляют собой

начисления заработной платы штатному сотруднику. Если организация

обращается за юридическими услугами в специальную организацию, то эти

расходы отражаются в составе общехозяйственных расходов.

22

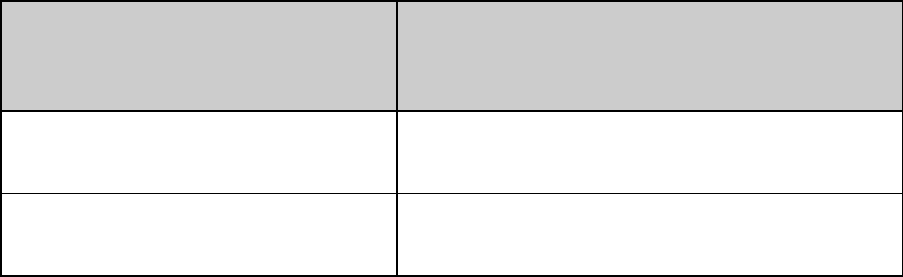

Таблица

Записи расходов по вознаграждению специалистов в бухгалтерском учете

Дебет

счета

Креди

т

счета

Хозяйственная операция

26 70 Начислена заработная плата штатному юристу организации

60 50, 51 Выдан аванс организации, оказывающей юридические услуги

26 60 Принято по акту выполнение юридических услуг

19 60 Выделен по счету-фактуре НДС

68 19 Произведен налоговый вычет по НДС

Судебные расходы могут быть списаны только после вступления

решения суда в законную силу, поэтому в случае производства в

апелляционной и кассационной инстанциях не следует списывать судебные

расходы вплоть до окончательного решения дела. При подаче заявления при

апелляции и кассации также уплачивается государственная пошлина в

размере 50% от госпошлины, взимаемой при подаче искового заявления.

Финансовый анализ возможности (невозможности) восстановления

платежеспособности должника

Важнейшая обязанность временного управляющего заключается в

осуществлении финансового анализа состояния должника. Цель финансового

анализаD— определение перспектив должника, т.е. решение вопроса о

целесообразности введения внешнего управления, а также определения его

текущего экономического положения.

Временный управляющий, изучая документы должника, прежде всего,

должен дать ответ на вопрос о достаточности имущества должника для

покрытия судебных издержек. Если выяснится, что имущества должника не

хватает даже для этого, управляющий обязан сообщить об этом кредиторам,

так как, принимая решение о введении внешнего управления, кредиторы

должны будут определить источники покрытия судебных расходов. Если

23

источник покрытия судебных расходов не определен, а кредиторы

проголосовали за внешнее управление, то именно проголосовавшие за это

кредиторы несут солидарную обязанность по покрытию судебных расходов.

Далее управляющий должен решить вопрос о том, возможно и

целесообразно ли введение финансового либо внешнего управления.

Помимо этого временный управляющий, исполняя обязанности по

проведению финансового анализа, должен определить наличие или

отсутствие признаков фиктивного либо преднамеренного банкротства.

Признаком фиктивного банкротства служит наличие у должника

возможности удовлетворить требования кредиторов в полном объеме на дату

обращения должника в арбитражный суд с заявлением о признании его

несостоятельным (банкротом).

Для установления наличия (отсутствия) признаков фиктивного

банкротства определяется обеспеченность краткосрочных обязательств

должника его оборотными активами:

К

обеспеченности

= Оборотные активы / Краткосрочные обязательства

На основании рассчитанной величины К

обеспеченности

делают следующие

выводы о наличии признаков фиктивного банкротства.

Таблица

Выводы о наличии признаков фиктивного банкротства

Значение показателя обеспеченности

краткосрочных обязательств

должника его оборотными активами

Выводы

К>1 Усматриваются признаки фиктивного

банкротства

К<1 Отсутствуют признаки фиктивного

банкротства

Определение признаков преднамеренного банкротства проводится в

случае возбуждения арбитражным судом производства по делу о банкротстве

и при наличии оснований предполагать неправомерные действия лиц,

которые имеют право давать обязательные для должника указания либо

имеют возможность иным образом определять его действия. Признаки

24

преднамеренного банкротства могут быть установлены как в течение

периода, предшествующего возбуждению дела о банкротстве, так и в ходе

самих процедур банкротства (за исключением конкурсного производства).

К признакам преднамеренного банкротства относятся действия

определенных выше лиц, вызвавших неспособность должника удовлетворить

требования кредиторов по денежным обязательствам и (или) исполнить

обязанность по уплате обязательных платежей. С целью выявления

признаков преднамеренного банкротства проводится анализ финансово-

хозяйственной деятельности должника, который делится на два этапа.

I этапD— расчет показателей, характеризующих изменения в

обеспеченности обязательств должника перед его кредиторами, имевшие

место за период проверки.

II этапD— анализ условий совершения сделок должника за этот же

период, повлекших существенные изменения в показателях обеспеченности

обязательств должника перед его кредиторами. Показатели,

характеризующие степень обеспеченности обязательств должника перед его

кредиторами, представлены в табл. Проведение анализа финансово-

хозяйственной деятельности должника предполагает рассмотрение динамики

этих показателей за период проверки. При изучении показателей,

характеризующих обеспечение требований кредиторов, в составе

обязательств следует учитывать, помимо величины основного долга,

величину признанных штрафов, пеней и иных финансовых санкций, а также

степень ликвидности соответствующих активов должника. Данные отчета

оценщика о рыночной стоимости имущества должника могут быть

использованы только в случае соответствия этого отчета законодательным и

иным правовым актам об оценочной деятельности, а также общепринятым

методам рыночной оценки.

В случае установления на первом этапе существенного ухудшения

показателей обеспеченности обязательств за тот же период проводится

25

экспертиза сделок должника, реализация которых могла быть причиной

соответствующей динамики показателей.

К заведомо невыгодным условиям сделки для должника могут быть

отнесены:

занижение или завышение цены на поставляемые

(приобретаемые) товары (работы, услуги) по сравнению со

сложившейся рыночной конъюнктурой;

заведомо невыгодные для должника сроки и (или) способы

оплаты по реализованному или приобретенному имуществу;

любые формы отчуждения или обременения обязательствами

имущества должника, если они не сопровождаются эквивалентным

сокращением задолженности.

Таблица

Показатели, характеризующие степень обеспеченности обязательств должника перед

его кредиторами

Показатель Экономическое

содержание

Формула расчета по данным

бухгалтерского баланса

(форма № 1)

1. Обеспеченность

обязательств

должника всеми

его активами

Характеризуется

величиной активов

организации,

приходящихся на

единицу долга

Актив — Организационные расходы —

НДС / Долгосрочные обязательства +

Краткосрочные обязательные платежи

2. Обеспеченность

обязательств

должника его

оборотными

активами

Характеризуется

величиной оборотных

активов,

приходящихся на

единицу долга

Оборотные активы — НДС / Долгосрочные

обязательства + Краткосрочные

обязательные платежи

3. Величина

чистых активов

организации

Характеризует

наличие активов, не

обремененных

обязательствами

Итого активы для расчета чистых активов

— Итого пассивы, исключаемые из

стоимости активов

На основе проведенной экспертизы могут быть сделаны определенные

выводы. Если обеспеченность требований кредиторов за период проверки:

существенно не ухудшилась, то признаки преднамеренного

банкротства отсутствуют;

26

существенно ухудшилась, но сделки, совершенные должником,

соответствуют существовавшим рыночным условиям, нормам и обычаям

делового оборота, то признаки преднамеренного банкротства отсутствуют;

ухудшилась и сделки, совершенные должником, не

соответствуют существовавшим рыночным условиям, нормам и обычаям

делового оборота, то признаки преднамеренного банкротства усматриваются.

Заключение о наличии (отсутствии) признаков фиктивного и (или)

преднамеренного банкротства представляется собранию кредиторов,

арбитражному суду.

В результате проведения финансового анализа временный

управляющий выявляет причины возникновения признаков банкротства;

определяет наличие и степень ликвидности имущества, перспективы и сроки

восстановления платежеспособности в случае введения внешнего

управления; перспективность определенных видов деятельности,

осуществляемой должником.

Анализ должен включать не только оценку отдельных видов

имущества, но и определение рыночной стоимости имущественного

комплекса, поскольку одно из конкурсных мероприятийD— продажа бизнеса

должника. И не исключено, что стоимость проданного имущества позволит

должнику расплатиться со всеми кредиторами и восстановить

платежеспособность. Продажа имущества возможна на стадии наблюдения и

финансового оздоровления с соблюдением требований закона о соглашениях

на распоряжение имуществом и общих правил ГК РФ о продаже

организации.

27

Таблица

Выводы по результатам экспертизы о наличии (отсутствии) признаков

преднамеренного банкротства

Динамика

показателей

обеспеченности

требований

кредиторов

Соответствие сделок

существовавшим

рыночным

условиям, нормам и

обычаям делового

оборота

Выводы

1. Не ухудшилась — Признаки преднамеренного

банкротства отсутствуют

2. Ухудшилась

D

Соответствует Признаки преднамеренного

банкротства отсутствуют

3. Ухудшилась Не соответствует Усматриваются признаки

преднамеренного банкротства

1.5. Методики диагностики вероятности банкротства организации

1.5.1. Зарубежные модели прогнозирования банкротства

Модели Альтмана

Наибольшую известность в области прогнозирования угрозы

банкротства получила работа известного западного экономиста Э.DАльтмана.

При построении индекса банкротства Э.DАльтман обследовал 66

промышленных компаний, одна половина из которых обанкротилась, а

другая половина работала успешно. Впервые в 1968Dг. Э.DАльтман по данным

33 компаний исследовал 22 финансовых коэффициента, базировавшихся на

данных одного периода перед банкротством, отобрал пять наиболее

значимых из них для прогноза.

Эти показатели Э.DАльтман включил в линейную дискриминантную

функцию:

X

1

D— отношение собственных оборотных активов (чистого оборотного

капитала) к сумме активов;

X

2

D— рентабельность активов (отношение нераспределенной прибыли

к сумме активов);

28

X

3

D— уровень доходности активов (отношение прибыли к сумме

активов);

X

4

D— коэффициент соотношения собственного и заемного капитала

(отношение рыночной стоимости акций к заемному капиталу);

X

5

D— оборачиваемость активов (отношение выручки от реализации к

сумме активов).

На основе данных коэффициентов Э.DАльтман разработал

пятифакторную Z-модель, которая представляет собой один из основных

методов оценки вероятности банкротства компаний и широко используется в

США:

Z

5

= 1,2X

1

+ 1,4X

2

+ 3,3X

3

+ 0,6X

4

+ 1,0Z

5

,

где X

1

, X

2

, X

3

, X

4

, X

5

D— коэффициенты в виде долей единицы.

Уровень угрозы банкротства в модели Альтмана оценивается согласно

табл. Чем больше Z

5

превышает значение 2,99, тем меньше вероятность

банкротства у компании в течение двух лет.

Таблица

Уровень угрозы банкротства в модели Альтмана

Значение интегрального

показателя Z

5

Вероятность банкротства

Менее 1,81

От 1,81 до 2,7

От 2,7 до 2,99

Более 2,99

Очень высокая

Высокая

Невелика

Ничтожна, очень низкая

Эта модель применима и для российских акционерных предприятий.

Отсутствие данных о курсе акций предприятия, по мнению отдельных

экономистов, не является препятствием для применения модели Альтмана.

Они считают (например, Е.С.DСтоянова), что определить рыночную

стоимость акций можно воспользовавшись формулой:

Курсовая стоимость акций = Сумма дивиденда / Средний уровень

ссудного процента.

29

Существуют и другие мнения, согласно которым в условиях

переходной экономики использовать модель Альтмана нецелесообразно.

Аргументами сторонников этих мнений служат:

1) несопоставимость факторов, генерирующих угрозу

банкротства;

2) различия в учете отдельных показателей;

3) влияние инфляции на их формирование;

4) несоответствие балансовой и рыночной стоимости отдельных

активов и другие объективные причины.

В связи с этим, по их мнению, требуется корректировка весовых

коэффициентов значимости показателей в модели Альтмана.

За последние 30 лет зарубежными бухгалтерами и экономистами было

предложено множество модификаций модели Альтмана. Так, в 1983Dг. сам

Э.DАльтман разработал модифицированный вариант своей формулы для

компаний, акции которых не котировались на бирже.

В американской практике, помимо модели Альтмана, используется

двухфакторная модель. Для нее выбирают два ключевых показателя, от

которых зависит вероятность банкротства компании:

X

1

D— показатель текущей ликвидности;

X

2

D— показатель удельного веса заемных средств в активах.

Применение зарубежных моделей к финансовому анализу

отечественных предприятий требует осторожности, так как они не

учитывают специфику бизнеса (например, структуру капитала в различных

отраслях) и экономическую ситуацию в стране. В связи с этим возникает

необходимость в разработке отечественных моделей прогнозирования

банкротства с учетом специфики отраслей и макроэкономической ситуации.

Методика Таффлера и Тишоу

В 1977 г. британские ученые Р. Тафлер и Г. Тишоу апробировали

подход Альтмана на данных 80 британских компаний и построили

четырехфакторную прогнозную модель с отличающимся набором факторов.

30