Курсовой проект - Рынок ценных бумаг

Подождите немного. Документ загружается.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ГОСУДАРСТВЕННОЕ УЧЕБНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КУРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Факультет экономики и менеджмента

Кафедра экономики

Курсовая работа

По дисциплине: «Экономическая теория»

На тему: « Рынок ценных бумаг»

Выполнила: студентка 1 курса, 16 группы

Очной формы обучения

Специальность управление персоналом

Малыхина Анастасия Сергеевна

Проверил: доцент, к.э.н. Криулин В.А.

Оценка

Дата

Курск 2010

Содержание

Введение………………………………………………………………………3

Глава 1. Ценные бумаги как экономическая категория……………………5

1.1 Понятие ценных бумаг, их основные виды…………………………….5

1.2 Государственные ценные бумаги……………………………………….7

1.3 Корпоративные ценные бумаги………………………………………..10

Глава 2. Рынок ценных бумаг: структура, виды, участники…………….14

2.1 Определение рынка ценных бумаг и его виды………………………..14

2.2 Основные участники рынка ценных бумаг……………………………17

2.3 Первичный и вторичный рынок ценных бумаг, их особенности

и отличия………………………………………………………………...21

Глава 3. Оценка современного состояния рынка ценных бумаг

в России…………………………………………………………....24

3.1 Анализ функционирования российского рынка ценных бумаг

в период мирового финансового кризиса……………………………..24

3.2 Проблемы развития российского фондового рынка………………… 35

3.3 Цели, задачи и результаты развития финансового рынка

на период до 2020 года………………………………………………….37

Заключение…………………………………………………………………..41

Список использованной литературы……………………………………….43

Приложение 1………………………………………………………………..45

Приложение 2………………………………………………………………..46

2

ВВЕДЕНИЕ

Вместе с развитием рыночной экономики в России появляются

совершенно новые элементы производственных отношений. Ярким

примером этого является рынок ценных бумаг, роль, и значение которого в

условиях проведения экономической реформы возрастает.

В ходе исполнения государственной программы приватизации

государственных и муниципальных предприятий народное хозяйство

России перешло в качественно новое состояние. Вместо единой

государственной собственности появилось большое разнообразие

различных форм собственности. Имущественные права акционерной

формы собственности закреплены в различных видах акций. На рынке

ценных бумаг сегодня обращаются векселя, чеки, различные облигации,

опционные и фьючерсные контракты.

Перспективы развития отечественного фондового рынка сегодня

интересуют многих, так как его роль становится все более очевидной и

существенной: государственный долг, продолжающийся процесс

приватизации, накопление капитала банками и промышленными

предприятиями, индивидуальные сбережения населения - буквально все

взаимосвязано с рынком ценных бумаг.

Рынок ценных бумаг стал активной частью финансовой системы

России, органично дополняет денежный рынок и рынок банковских ссуд.

Однако, несмотря на масштабность, российский рынок ценных бумаг

находится на этапе первоначального развития. Пока не проработаны

отдельные механизмы управления, не изучены отдельные категории и

функции, не обобщен опыт работы региональных рынков ценных бумаг.

Важнейшим качественным отличием современного этапа развития

рынка ценных бумаг является также растущее международное признание

российского рынка ценных бумаг, доступ российских эмитентов

различного типа к мировым финансовым рынкам.

3

При этом у российского рынка ценных бумаг существует

значительный потенциал дальнейшего развития. В основе этого

потенциала лежат такие факторы, как большое число созданных в процессе

приватизации открытых акционерных обществ, значительное число

перспективных предприятий, акции которых пока явно недооценены (в

среднем по России более чем в 2 раза). Значительные перспективы роста

российского рынка связаны с разумной политикой финансирования

дефицита бюджета посредством выпуска различных типов

государственных ценных бумаг.

Ключевой задачей, которую должен выполнять рынок ценных бумаг

в России, является, прежде всего, обеспечение гибкого межотраслевого

перераспределения инвестиционных ресурсов, максимально возможного

притока национальных и зарубежных инвестиций на российские

предприятия, формирование необходимых условий для стимулирования

накопления и трансформации сбережений в инвестиции.

Цель данной курсовой работы - провести анализ фондового рынка

России.

Достижение цели предполагает решение следующих задач:

дать понятие ценным бумагам

дать определение рынку ценных бумаг и основным его участникам

провести анализ функционирования российского рынка ценных бумаг

рассмотреть цели, задачи и результаты развития финансового рынка

Объектом исследования является российский фондовый рынок как

совокупность финансовых отношений.

Предметом исследования является рынок ценных бумаг.

На сегодняшний день проблема развития фондового рынка, как в

России в целом, так и в ее регионах, весьма актуальна. Так как фондовый

рынок в нашей стране возрождается практически заново, к тому же

процесс развития протекает на фоне инвестиционного кризиса.

4

Глава 1. Ценные бумаги как экономическая категория

1.1. Понятие ценных бумаг, их основные виды

Ценной бумагой в соответствии с ГК РФ называется документ,

удостоверяющий с соблюдением установленной формы и обязательных

реквизитов имущественные права, осуществление и передача которых

возможны только при его предъявлении.

Ценной бумагой присуще следующие свойства:

ценная бумага свидетельствует о праве собственности на

капитал (акции);

ценная бумага отражает отношения займа между инвестором и

эмитентом (облигация, вексель);

ценная бумага дает право на получение определенного дохода

от эмитента;

ценная бумага в виде акции дает право на участие в

управлении акционерным обществом;

ценная бумага дает право на получении доли в имуществе

предприятия эмитента при его ликвидации.

Одним из существенных свойств ценной бумаги является ее

способность служить предметом купли-продажи на фондовом рынке.

Ценные бумаги обращаются на рынке, обеспечивая перелив капитала от

одного эмитента к другому, а также извлечение доходности от прироста

курсовой стоимости. Ценная бумага может служить залогом при

получении кредита, обеспечением исполнения обязательств, быть

объектом других гражданских отношений.

Ценные бумаги могут быть классифицированы по различным

признакам. Так было введено понятие эмиссионной ценной бумаги. К ней

относятся акции, облигации, инвестиционные паи. Они характеризуются

5

следующими параметрами:

а) закрепляют совокупность имущественных и

неимущественных прав;

б) размещаются выпусками;

в) имеют равные объемы и сроки реализации прав внутри

одного выпуска вне зависимости от времени приобретения ценных бумаг.

В зависимости от того, в какой форме инвестор предоставляет

капитал эмитенту и как средства отражаются в имущественном комплексе

предприятия, различают долевые и долговые ценные бумаги.

Долевая ценная бумага закрепляет права владельца на часть

имущества, подтверждает участие владельца в формировании уставного

капитала, дает право на получение части прибыли и на участие в

управлении предприятием. К ним относят акции, сертификаты акций,

инвестиционные паи.

Долговая ценная бумага отражает отношения займа между ее

владельцем и эмитентом, который обязуется ее выкупить в установленный

срок и выплатить определенный процент. К долговым ценным бумагам

относят облигации, которые могут быть:

государственными ценными бумагами, которые

выпускаются Правительство РФ;

муниципальными ценными бумагами, которые

выпускаются местными органами власти;

корпоративными ценными бумагами, которые выпускают

предприятия бизнеса

По реализации прав закрепленных ценной бумагой различают:

предъявительские ценные бумаги

именные ценные бумаги

ордерные ценные бумаги

По форме выпуска различают:

документарные ценные бумаги

6

бездокументарные ценные бумаги

По стадиям обращения различают:

ценные бумаги первичного рынка

ценные бумаги вторичного рынка

В зависимости от возможности досрочного погашения различают:

безотзывные ценные бумаги

отзывные ценные бумаги

Существуют и другие признаки по которым классифицируются

ценные бумаги. В Соответствии с ГК РФ на российском фондовом рынке

допущены к обращению следующие виды ценных бумаг:

государственные облигации

корпоративные облигации

вексель

чек

депозитный сертификат

сберегательный сертификат

акции

производные ценные бумаги и др.

Наиболее распространенными видами ценных бумаг на российском

рынке являются облигации и акции. [13, с. 36-38]

1.2. Государственные ценные бумаги

Государственные ценные бумаги – это форма существования

государственного внутреннего долга, это долговые ценные бумаги,

эмитентом которых выступает государство. Хотя по своей природе все

виды ГЦБ есть долговые ценные бумаги, на практике каждая

самостоятельная ГЦБ получает свое собственное название, позволяющее

отличать ее от других видов. Обычно кроме термина «облигация»

используются термины «казначейский вексель», «сертификат», «займ» и

7

др. Каждая страна использует свою терминологию для выпускаемых ГЦБ.

В России примером государственных ценных бумаг могут служить

Государственный республиканский внутренний займ 1991 г.; Облигации

внутреннего валютного займа 1993 г.; Государственные краткосрочные

бескупонные облигации; Облигации федерального займа; Облигации

государственного сберегательного займа и некоторые другие.

Ценные бумаги государства имеют, как правило, два очень крупных

преимущества перед любыми другими ценными бумагами и активами. Во-

первых, это самый высокий относительный уровень надежности для

вложенных средств и соответственно минимальный риск потери основного

капитала и доходов по нему. Во-вторых, наиболее льготное

налогообложение по сравнению с другими ценными бумагами или

направлениями вложений капитала. Часто на ГЦБ отсутствуют налоги на

операции с ними и на получаемые доходы.

Каждая страна имеет свою историю и практику рынка ГЦБ, что

находит отражение в видах и формах выпускаемых государственных

облигаций, масштабах национального рынка облигаций и его участниках,

порядке размещения облигаций и особенностях их налогообложения и т.д.

Российские ГЦБ, с одной стороны, должны отвечать реалиям

отечественного рынка, а с другой – отражать общие для многих стран,

проверенные временем, экономические основы функционирования рынка

ГЦБ вообще и его современные новации. [14, с.22]

Наряду с государственными ценными бумагами необходимо

упомянуть и о муниципальных ценных бумагах – способе привлечения

финансовых ресурсов местными органами государственной власти в

случае дефицита местного бюджета или на внебюджетные цели путем

выпуска долговых ценных бумаг. В мировой практике выпуск

муниципальных ценных бумаг является основной формой муниципального

займа, поскольку это обходится дешевле, чем брать ссуду в коммерческих

банках, за счет предоставляемых по этим ценным бумагам налоговых

8

льгот. [8, с. 125]

Статьей 284 НК РФ установлены следующие налоговые ставки для

государственных ценных бумаг:

15% - по доходу в виде процентов по государственным и

муниципальным ценным бумагам (за исключением ценных бумаг,

указанных в пп. 2 и 3 п. 4 ст. 284 НК РФ, и процентного дохода,

полученного российскими организациями по государственным и

муниципальным ценным бумагам, размещаемым за пределами Российской

Федерации, за исключением процентного дохода первичных владельцев

государственных ценных бумаг Российской Федерации в обмен на

государственные краткосрочные бескупонные облигации в порядке,

установленном Правительством РФ), условиями выпуска и обращения

которых предусмотрено получение дохода в виде процентов, а также по

доходам в виде процентов по облигациям с ипотечным покрытием,

эмитированным после 1 января 2007 г., и доходам учредителей

доверительного управления ипотечным покрытием на основании

приобретения ипотечных сертификатов участия, выданных управляющим

ипотечным покрытием после 1 января 2007 г.;

9% - по доходам в виде процентов по муниципальным ценным

бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а

также по доходам в виде процентов по облигациям с ипотечным

покрытием, эмитированным до 1 января 2007 г., и доходам учредителей

доверительного управления ипотечным покрытием, полученным на

основании приобретения ипотечных сертификатов участия, выданных

управляющим ипотечным покрытием до 1 января 2007 г.;

0% - по доходу в виде процентов по государственным и

муниципальным облигациям, эмитированным до 20 января 1997 г.

включительно, а также по доходу в виде процентов по облигациям

государственного валютного облигационного займа 1999 г.,

эмитированным при осуществлении новации облигаций внутреннего

9

государственного валютного займа серии III, эмитированных в целях

обеспечения условий, необходимых для урегулирования внутреннего

валютного долга бывшего Союза ССР и внутреннего и внешнего

валютного долга Российской Федерации.

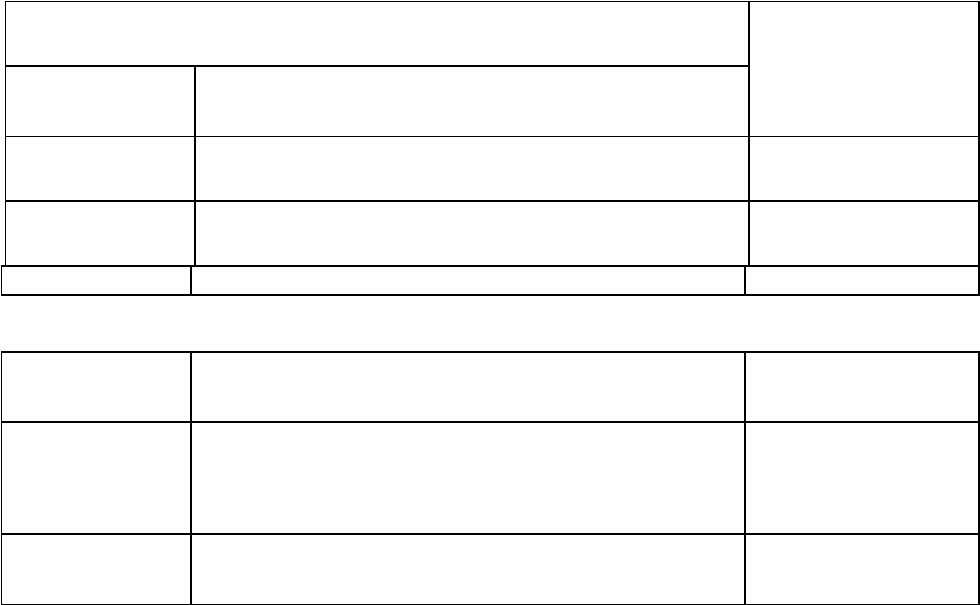

По состоянию на 1 мая 2009 г. внутренний долг Российской

Федерации оформлен следующими процентными долговыми ценными

бумагами: [15, с. 50]

Таблица №1

Состояние внутреннего долга РФ

Наименование ценных бумаг Срок погашения

последнего выпуска

Сокращенное Полное

ОФЗ-ПД Облигации федеральных займов с постоянным

купонным доходом

16.10.2013

ОФЗ-ФК Облигации федеральных займов с фиксированным

купонным доходом

03.06.2009

ОФЗ-АД Облигации федеральных займов с амортизацией

долга

06.02.2036

ГСО-ФПС Государственные сберегательные облигации с

фиксированной процентной ставкой купонного

дохода

18.04.2024

ГСО-ППС Государственные сберегательные облигации с

постоянной процентной ставкой

19.01.2011

Хотя в ст. 143 ГК РФ среди государственных ценных бумаг поименована

только государственная облигация, государственные и муниципальные ценные

бумаги могут быть выпущены и в виде иных ценных бумаг [2]. Примером того

может служить вексель, а также приватизационный чек, имевший очень

широкое хождение всего несколько лет назад. [15, с. 51]

10